S&P 500 under press som følge av tolltariffer, teknologisalg og resesjonsrisiko i 2. kvartal

S&P 500 starter 2. kvartal under press, da tariffer og volatilitet driver sektorrotasjon

S&P 500 starter 2. kvartal under press, da tariffer og volatilitet driver sektorrotasjon

S&P 500 går inn i andre kvartal på defensiven etter å ha avsluttet 1. kvartal 2025 med en nedgang på 4,6 %, ettersom frykten for USAs president Donald Trumps eskalerende handelskrig og svekkede vekstutsikter tynger stemningen. Med ytterligere gjensidige tariffer som skal kunngjøres på onsdag, revurderer markedsaktørene eksponeringen mot sektorer som er sårbare for forstyrrelser i forsyningskjeden, samtidig som resesjonsoddsene og volatiliteten øker.

Goldman Sachs har økt sannsynligheten for en amerikansk resesjon til 35 %, med henvisning til handelsrelaterte inflasjonssjokk og tegn på avtagende etterspørsel. Investeringsbanken har også nedjustert sitt mål for S&P 500 ved utgangen av året til 5 700. I mellomtiden hadde Nasdaq sin dårligste kvartalsutvikling siden 2022, og gled 10.5% da "Magnificent Seven" teknologigigantene førte tap. Tesla falt 36 %, mens Nvidia tapte nesten 20 %, noe som gjenspeiler tollrelaterte bekymringer, overdrevne verdivurderinger og økt regulatorisk kontroll.

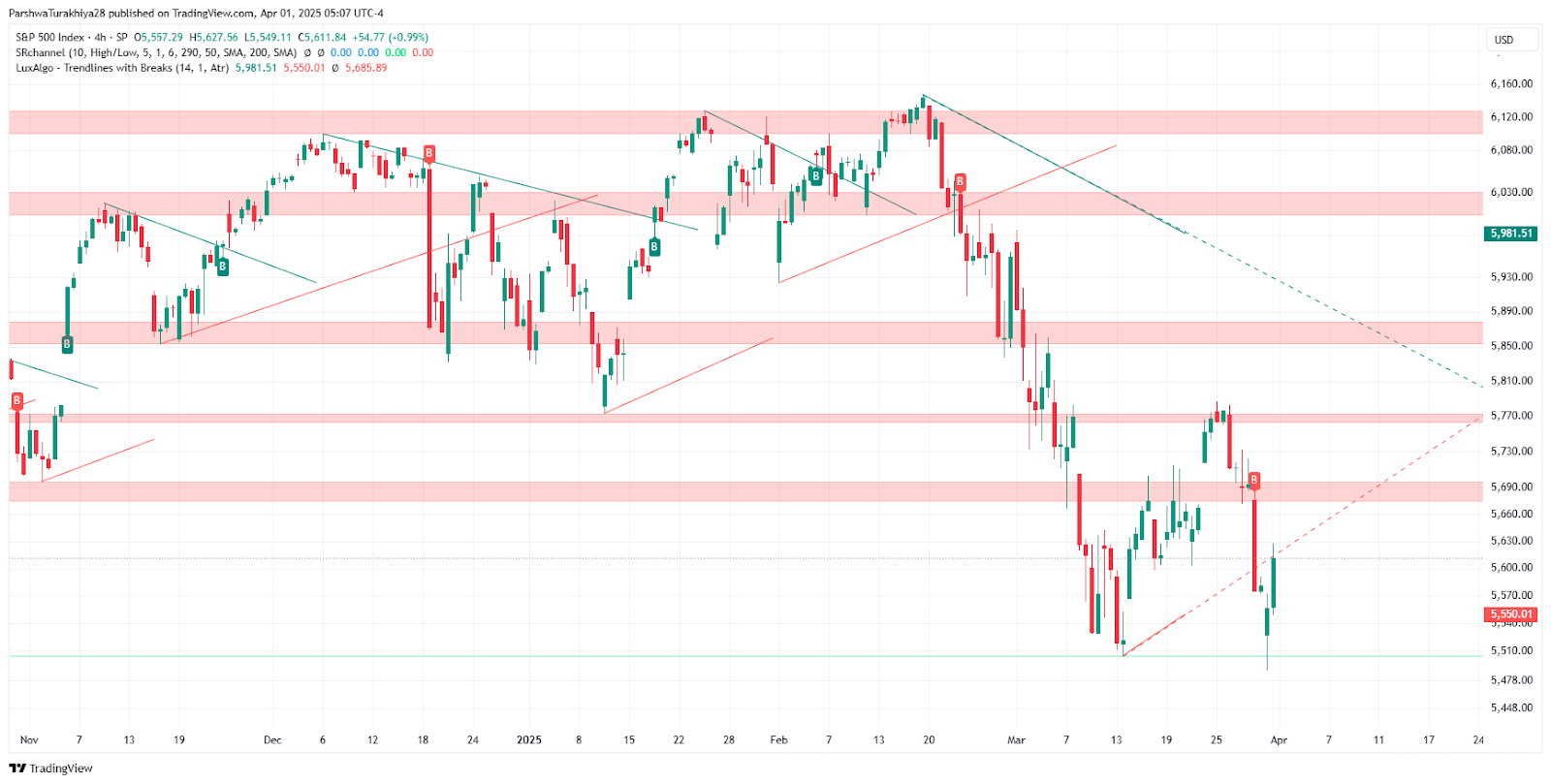

Prisprognose for S&P 500 (november 2024 - april 2025) Kilde: TradingView.

Sektorrotasjon oppstår når volatiliteten øker

Investorene flytter kapital over i defensive sektorer, og energiaksjer steg med 9,3 % i 1. kvartal på grunn av geopolitiske spenninger og forsyningsrisiko. Forbruksvarer steg også, noe som ga en trygg havn i en situasjon med økt volatilitet, der CBOE Volatility Index (VIX) steg til 22,28. Finanssektoren opplevde selektiv interesse, drevet av M&A-aktivitet - Discover og Capital One steg med henholdsvis 7,5 % og 3,3 %. Analytikere antyder at verdi- og sykliske sektorer kan gjøre det bedre enn andre, ettersom teknologiledelsen vakler.

De bredere handelsutsiktene er fortsatt preget av usikkerhet. Tariffer på aluminium, stål og biler er allerede i kraft, og Trumps kommende tiltak forventes å rette seg mot alle gjenværende handelspartnere. Det store omfanget av tollsatsene risikerer å øke inflasjonen, samtidig som det svekker bedriftenes marginer og forbrukernes kjøpekraft. Denne handelsrelaterte usikkerheten kompliserer Federal Reserves kalkyle, ettersom de politiske beslutningstakerne må avveie inflasjonsbekjempelse mot et skjørt økonomisk bakteppe.

Utsikter for 2. kvartal: Forbered deg på defensiv posisjonering og volatilitet

Etter hvert som markedet tilpasser seg et skiftende økonomisk og politisk landskap, anbefaler analytikerne en selektiv tilnærming, med fokus på selskaper med sterke innenlandske inntektsstrømmer og begrenset eksponering mot handelsforstyrrelser. Denne uken kommer ISM- og arbeidsmarkedsdataene, og investorene vil rette oppmerksomheten mot Feds retningslinjer for å finne ledetråder om mulige rentekutt i andre halvår.

Som vi har påpekt i tidligere dekning, er S&P 500s kursutvikling fortsatt preget av makrorisiko, blant annet usikkerhet knyttet til Feds politikk og globale handelsspenninger. Med økende volatilitet og defensive sektorer i vinden, bør markedsaktørene fortsette å følge nøye med på utviklingen i finanspolitikken og amerikanske datautgivelser.