Analiștii JPMorgan prevăd o creștere de până la 50% a randamentelor stablecoin

JPMorgan avertizează că creșterea stablecoin ar putea amenința băncile tradiționale.

JPMorgan avertizează că creșterea stablecoin ar putea amenința băncile tradiționale.

Yield-bearing stablecoins - token-uri digitale susținute de Trezoreriile SUA care plătesc dobândă - s-ar putea extinde de la 6% la până la 50% din capitalizarea pieței stablecoin în decurs de un an, potrivit analiștilor JPMorgan.

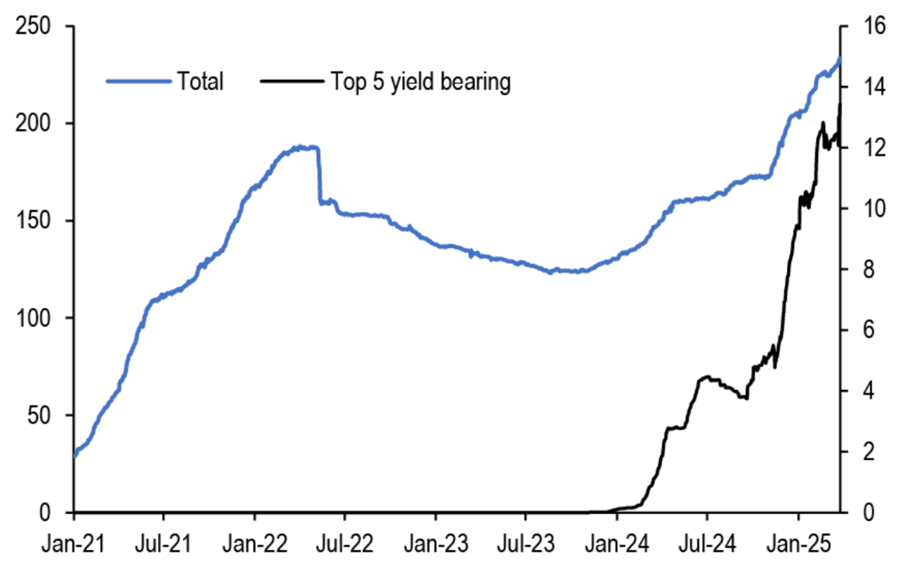

Capitalizarea de piață combinată a primelor cinci stablecoins purtătoare de randament s-a triplat din noiembrie, crescând de la 4 miliarde de dolari la peste 13 miliarde de dolari, informează The Block.

Principalele concluzii

- Expansiune rapidă: Monedele stabile purtătoare de randament au crescut cu 225% din noiembrie 2024, dar reprezintă încă doar 6% din piața stablecoin de 225 de miliarde de dolari.

- Cele mai performante: Ethena's USDe, Sky Dollar's USDS, BlackRock's BUIDL, Usual Protocol's USD0 și Ondo's USDY conduc cu o capitalizare de piață combinată de peste 13 miliarde de dolari.

- Catalizator de reglementare: Aprobarea de către SEC a YLDS de la Figure Markets - prima stablecoin purtătoare de randament înregistrată ca titlu - dă un nou impuls segmentului.

- Decalajul de lichiditate: Monedele stabile tradiționale fără randament dețin un avantaj de lichiditate, dar analiștii se așteaptă ca jetoanele cu randament să capteze lichiditățile neutilizate pe măsură ce cererea de garanții crește.

Factorii determinanți ai creșterii randamentului

Directorul general al JPMorgan, Nikolaos Panigirtzoglou, identifică mai mulți factori care alimentează cererea de stablecoins cu randament: randamentul garantat al dobânzilor fără renunțarea la custodie, acceptarea ca garanție pe platformele majore de tranzacționare, precum Deribit și FalconX, și utilizarea lor în protocoalele DeFi care caută randamente mai mari pe fondul scăderii randamentelor financiare descentralizate. Proiecte precum Frax Finance integrează din ce în ce mai mult trezoreriile tokenizate în protocoalele lor, extinzând și mai mult adoptarea acestora.

Dificultăți de reglementare și dinamica pieței

Spre deosebire de USDT de la Tether și USDC de la Circle, care evită plata dobânzii pentru a-și menține statutul de piață monetară, monedele stabile purtătoare de randament sunt clasificate drept valori mobiliare - supuse unor cerințe de conformitate mai stricte.

Această denumire de reglementare limitează accesibilitatea cu amănuntul și restricționează lichiditatea. Cu toate acestea, având în vedere că plafonul pieței stablecoin este de aproximativ 220 de miliarde de dolari, analiștii JPMorgan susțin că produsele cu randament ar putea absorbi treptat o parte substanțială a lichidităților neutilizate, în special pentru garanțiile instituționale, trezoreriile DAO și bazinele de lichidități.

Loading...

Perspective: De la nișă la mainstream

În timp ce monedele stabile tradiționale domină în prezent volumul tranzacțiilor datorită costului scăzut și lichidității ridicate, integrarea tot mai mare a trezoreriilor tokenizate în finanțele centralizate și descentralizate sugerează că monedele stabile purtătoare de randament sunt pe punctul de a fi adoptate în mod curent.

JPMorgan estimează că aceste instrumente ar putea comanda până la jumătate din piața stablecoin în absența unor impedimente de reglementare - o schimbare care ar remodela modul în care investitorii și instituțiile cripto alocă capitalul pe piețele digitale.

Recent, am scris că directorul general al Tether, Paolo Ardoino, a proclamat începutul unei noi ere în spațiul activelor digitale - ceea ce el numește "multiversul stablecoin".