S&P 500 sub presiune din cauza tarifelor, a vânzării de tehnologie și a riscurilor de recesiune care întunecă perspectivele pentru T2

S&P 500 începe al doilea trimestru sub presiune, tarifele și volatilitatea determinând rotația sectoarelor

S&P 500 începe al doilea trimestru sub presiune, tarifele și volatilitatea determinând rotația sectoarelor

S&P 500 intră în al doilea trimestru pe o notă defensivă, după ce a încheiat T1 2025 cu un declin de 4,6%, deoarece temerile legate de escaladarea războiului comercial al președintelui american Donald Trump și de slăbirea perspectivelor de creștere apasă asupra sentimentului. Având în vedere că miercuri urmează să fie anunțate tarife reciproce suplimentare, participanții la piață reevaluează expunerea la sectoarele vulnerabile la perturbări ale lanțului de aprovizionare, în timp ce șansele de recesiune și volatilitatea cresc.

Goldman Sachs a ridicat probabilitatea unei recesiuni în SUA la 35%, citând șocurile inflaționiste legate de comerț și semnele de scădere a cererii. De asemenea, banca de investiții și-a redus ținta pentru sfârșitul anului pentru S&P 500 la 5.700. Între timp, Nasdaq a înregistrat cea mai slabă performanță trimestrială din 2022, alunecând cu 10,5%, în timp ce giganții tehnologici "Magnificent Seven" au condus pierderile. Tesla a scăzut cu 36%, în timp ce Nvidia a pierdut aproape 20%, reflectând îngrijorările legate de tarife, evaluările întinse și creșterea controlului de reglementare.

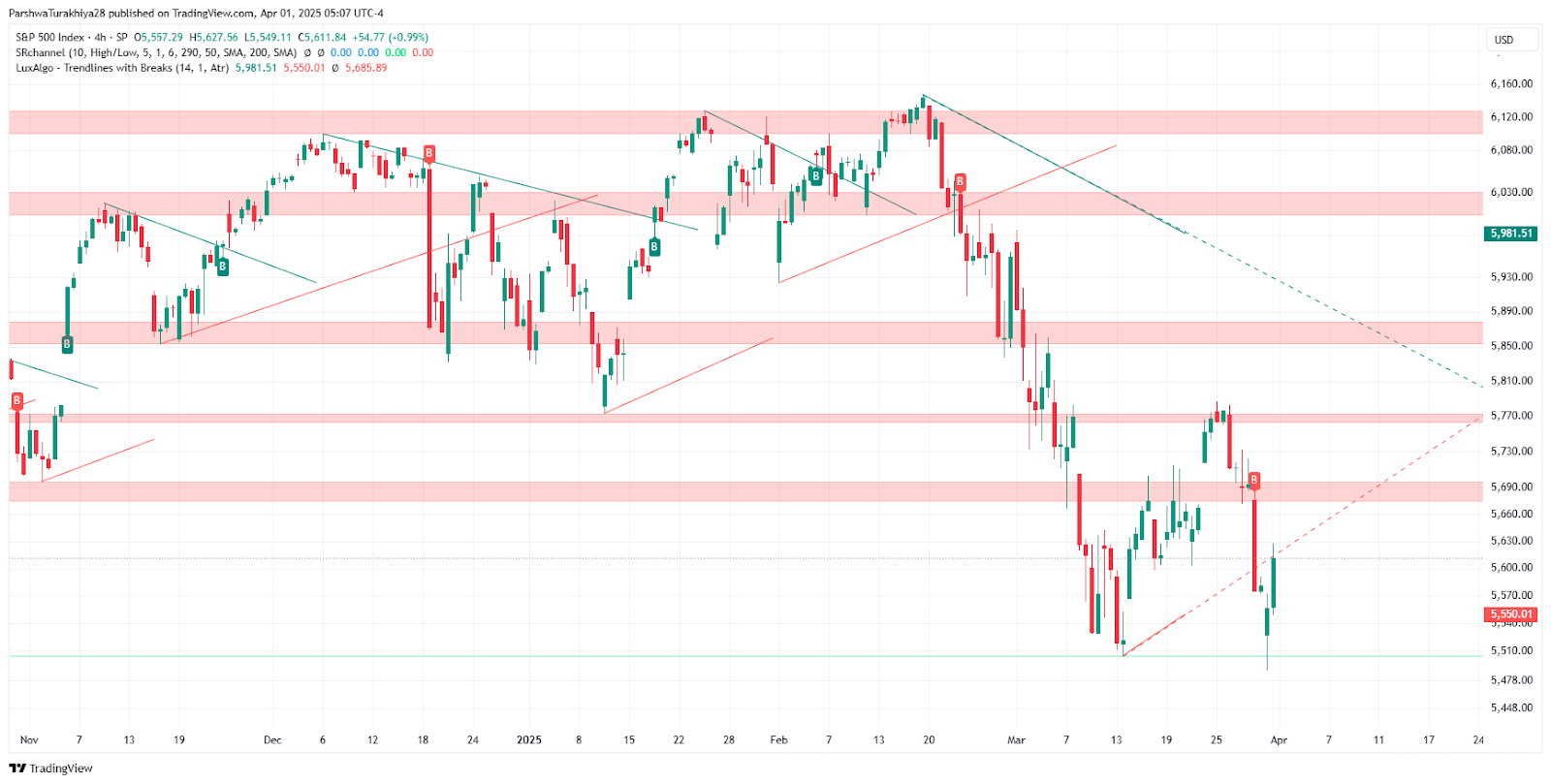

Prognoza prețurilor S&P 500 (noiembrie 2024 - aprilie 2025) Sursa: TradingView.

Rotația sectorială apare pe măsură ce volatilitatea crește

Investitorii își îndreaptă capitalul către sectorul defensiv, acțiunile din sectorul energetic crescând cu 9,3% în primul trimestru, pe fondul tensiunilor geopolitice și al riscurilor legate de aprovizionare. De asemenea, bunurile de consum de bază au crescut, oferind un refugiu pe fondul volatilității ridicate, indicele CBOE Volatility Index (VIX) urcând la 22,28. Sectorul financiar a înregistrat un interes selectiv, stimulat de activitatea de fuziuni și achiziții - Discover și Capital One au avansat cu 7,5% și, respectiv, 3,3%. Analiștii sugerează că sectoarele valoroase și ciclice ar putea înregistra performanțe superioare, pe măsură ce liderii din sectorul tehnologic se clatină.

Perspectivele comerciale generale rămân pline de incertitudine. Tarifele pentru aluminiu, oțel și automobile sunt deja în vigoare, iar măsurile viitoare ale lui Trump sunt așteptate să vizeze toți partenerii comerciali rămași. Amploarea tarifelor riscă să exacerbeze inflația, erodând în același timp marjele companiilor și puterea de cumpărare a consumatorilor. Această incertitudine indusă de comerț complică calculele Rezervei Federale, în timp ce factorii de decizie cântăresc limitarea inflației într-un context economic fragil.

Perspective pentru al doilea trimestru: Pregătiți-vă pentru poziționare defensivă și volatilitate

Pe măsură ce piața se adaptează la un peisaj economic și politic în schimbare, analiștii recomandă o abordare selectivă, concentrându-se pe companiile cu fluxuri puternice de venituri interne și expunere limitată la perturbările comerciale. Având în vedere că ISM și datele privind piața forței de muncă vor fi publicate săptămâna aceasta, atenția investitorilor se va îndrepta către orientările Fed pentru indicii privind posibilele reduceri ale ratelor în a doua jumătate a anului.

După cum s-a subliniat în articolele anterioare, traiectoria S&P 500 rămâne întunecată de riscurile macro, inclusiv de incertitudinea politicii Fed și de tensiunile comerciale globale. Având în vedere creșterea volatilității și favorizarea sectoarelor defensive, participanții la piață ar trebui să continue să monitorizeze îndeaproape evoluțiile politicii fiscale și publicarea datelor din SUA.