Index S&P 500 pod tlakem, protože tarify, výprodej technologických produktů a rizika recese znejasňují výhled na 2. čtvrtletí

S&P 500 začíná 2. čtvrtletí pod tlakem, protože tarify a volatilita jsou hnacím motorem rotace sektorů

S&P 500 začíná 2. čtvrtletí pod tlakem, protože tarify a volatilita jsou hnacím motorem rotace sektorů

Index S&P 500 vstupuje do druhého čtvrtletí v defenzivě poté, co uzavřel 1. čtvrtletí 2025 poklesem o 4,6 %, protože na sentiment doléhají obavy z eskalace obchodní války amerického prezidenta Donalda Trumpa a oslabení vyhlídek růstu. Vzhledem k tomu, že ve středu mají být oznámena další reciproční cla, účastníci trhu přehodnocují expozici vůči sektorům náchylným k narušení dodavatelského řetězce, zatímco šance na recesi a volatilita se zvyšují.

Banka Goldman Sachs zvýšila pravděpodobnost recese v USA na 35 % s odkazem na inflační šoky související s obchodem a známky zmírnění poptávky. Investiční banka rovněž snížila svůj cíl pro index S&P 500 na konci roku na 5 700 bodů. Mezitím Nasdaq vykázal nejhorší čtvrtletní výkonnost od roku 2022, když se propadl o 10,5 %, když v čele ztrát stála "velkolepá sedmička" technologických gigantů. Tesla se propadla o 36 %, zatímco Nvidia ztratila téměř 20 %, což odráželo obavy související s tarify, přetažené ocenění a zvýšenou kontrolu ze strany regulačních orgánů.

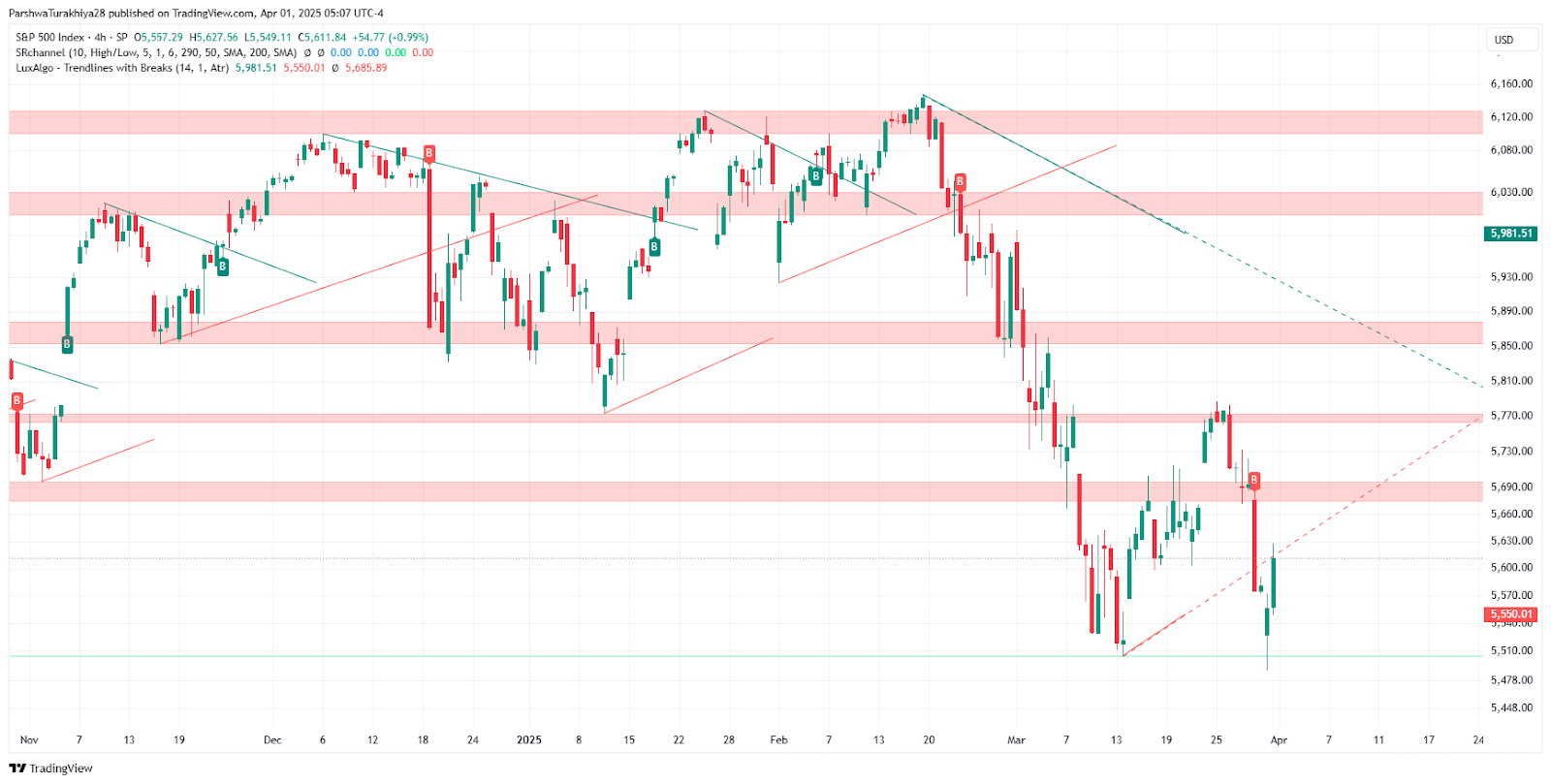

Prognóza vývoje cen indexu S&P 500 (listopad 2024 - duben 2025) Zdroj: TradingView.

S rostoucí volatilitou se objevuje rotace sektorů

Investoři přesouvají kapitál do defenzivních sektorů, přičemž akcie energetických společností vzrostly v 1. čtvrtletí o 9,3 % v souvislosti s geopolitickým napětím a riziky v oblasti dodávek. Zisk zaznamenaly také základní spotřební zboží, které nabízí útočiště uprostřed zvýšené volatility, přičemž index volatility CBOE (VIX) se vyšplhal na 22,28 bodu. Selektivního zájmu se dočkaly finanční tituly, a to díky aktivitě v oblasti fúzí a akvizic - společnosti Discover a Capital One si polepšily o 7,5 %, resp. 3,3 %. Analytici naznačují, že hodnotové a cyklické sektory by mohly dosáhnout lepších výsledků, protože vedoucí postavení technologických společností slábne.

Širší obchodní výhled zůstává plný nejistoty. Cla na hliník, ocel a automobily jsou již v platnosti a očekává se, že nadcházející Trumpova opatření se zaměří na všechny zbývající obchodní partnery. Rozsáhlý rozsah cel hrozí prohloubením inflace a zároveň snížením marží podniků a kupní síly spotřebitelů. Tato nejistota vyvolaná obchodem komplikuje výpočty Federálního rezervního systému, neboť tvůrci politiky zvažují omezení inflace na pozadí křehké ekonomické situace.

Výhled na 2. čtvrtletí: Připravte se na defenzivní pozice a volatilitu

Zatímco se trh přizpůsobuje měnícímu se ekonomickému a politickému prostředí, analytici doporučují selektivní přístup se zaměřením na společnosti se silnými domácími zdroji příjmů a omezenou expozicí vůči narušení obchodu. Vzhledem k tomu, že tento týden budou zveřejněny údaje o ISM a trhu práce, pozornost investorů se zaměří na pokyny Fedu, které napoví o možném snížení sazeb ve druhé polovině roku.

Jak bylo zdůrazněno v předchozím zpravodajství, trajektorie indexu S&P 500 zůstává zastřena makro riziky, včetně nejistoty ohledně politiky Fedu a napětí v globálním obchodě. Vzhledem k rostoucí volatilitě a rostoucí přízni defenzivních sektorů by účastníci trhu měli i nadále pozorně sledovat vývoj fiskální politiky a zveřejňování údajů v USA.