Zahle ich Steuern auf den Forex-Handel in Deutschland?

Anmerkung der Redaktion: Obwohl wir uns an strenge redaktionelle Integrität halten, kann dieser Beitrag Hinweise auf Produkte unserer Partner enthalten. Hier ist eine Erklärung, wie wir Geld verdienen. Keine der Daten und Informationen auf dieser Webseite stellt eine Anlageberatung im Sinne unseres Haftungsausschlusses dar.

Ja, der Forex-Handel in Deutschland unterliegt der Besteuerung. Händler sind für Steuern auf ihre Handelseinkünfte verantwortlich, und die Sätze variieren je nach Art der Einkünfte, einschließlich Kapitalgewinnen. Es ist wichtig, dass Händler die Steuergesetze verstehen, genaue Aufzeichnungen führen und sich der spezifischen Vorschriften bewusst sind, um ihre Steuerverpflichtungen zu optimieren. Der Kapitalertragsteuersatz für Finanzinvestitionen beträgt 25%, mit einem zusätzlichen Solidaritätszuschlag von 5,5%, insgesamt also 26,375%. Darüber hinaus können Händler von einem „Sparer-Pauschbetrag“ profitieren, um das zu versteuernde Einkommen zu reduzieren. Die Beratung durch Steuerfachleute wird empfohlen, um die Einhaltung der Vorschriften sicherzustellen und verfügbare Abzüge zu maximieren.

Deutschland, mit seinem strengen Steuersystem, unterwirft Forex-Händler spezifischen Verpflichtungen. Dieser Artikel beleuchtet die Grundlagen der Forex-Handelssteuern in Deutschland und wirft Licht auf die Vorschriften, Tipps und wesentlichen Informationen, die Händler benötigen, um sich effektiv im Steuerumfeld zurechtzufinden.

Regeln und Vorschriften

- Forex-Regulierung in Deutschland

BaFin ist der Finanzregulator Deutschlands. Diese Behörde erteilt Lizenzen und überwacht die Einhaltung durch Organisationen. Um eine Lizenz zu erhalten, gibt es Anforderungen an das genehmigte Kapital, die Fähigkeiten der Mitarbeiter, das Risikomanagement, die Transparenz und die Aufbewahrung von Geldern.

- Anlegerschutz

Das deutsche Gesetz WpHG schützt Anleger. Deutschland ist Mitglied von MiFID II, das alle Forex-Broker in der EU reguliert. Deutschland hat einen EdW Trader Insurance Compensation Fund, der Händler im Falle eines Broker-Bankrotts mit einem Betrag von bis zu 20.000 € entschädigt.

- Besteuerung

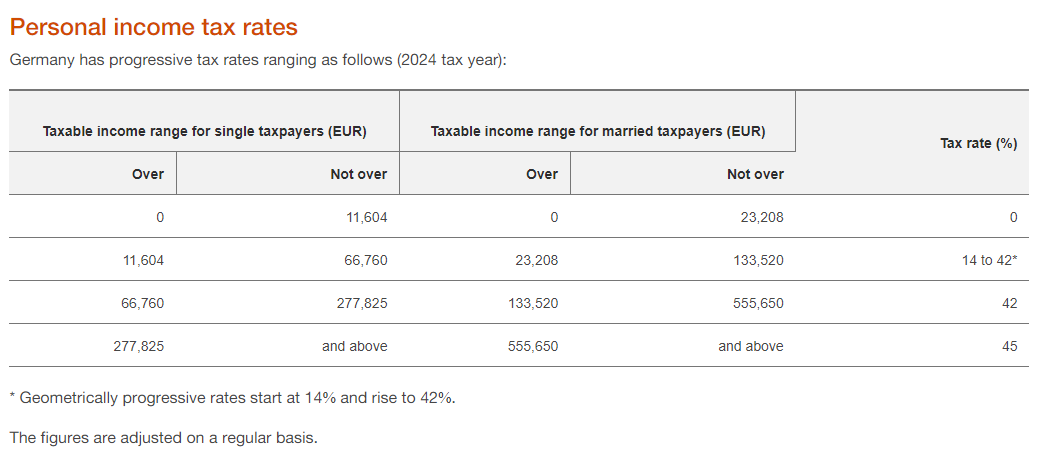

Gewinne aus dem Handel werden nach einem progressiven Steuersatz besteuert. Wenn das Jahreseinkommen bis zu EUR 25.000 beträgt, liegt der Satz bei 15%. Wenn das Einkommen über EUR 25.000 liegt, beträgt der Satz 25%. Händler zahlen die Steuern selbst. Vorteile und Abzüge sind möglich. Eine Beratung mit einem Steuerexperten wird empfohlen.

Beste Broker für Forex-Handel in Deutschland

Forex-Handelsbesteuerung in Deutschland - Wie es funktioniert

Kapitalgewinne aus Finanzanlagen, wie der Verkauf von Aktien oder Forex-Gewinnen, unterliegen einem Pauschalsteuersatz von 25% zuzüglich eines Solidaritätszuschlags von 5,5%. Während damit verbundene Ausgaben nicht abgezogen werden können, gibt es einen „Sparer-Pauschbetrag“ von EUR 801 (EUR 1.000 ab dem Veranlagungszeitraum 2023) pro Steuerpflichtigem, der eine Entlastung für Einkünfte aus Finanzanlagen bietet. Spezifische Regeln und Ausnahmen gelten für Kapitalgewinne aus Investmentfonds -Anteilen, und andere Kapitalgewinne unterliegen progressiven Sätzen basierend auf Haltefristen und Gesamterträgen.

| Steuerart | Satz | Hinweise |

|---|---|---|

| Kapitalertragssteuer | 25% | Gilt für alle Gewinne aus Forex-Handel |

| Solidaritätszuschlag | 5,50% | Wird zur Kapitalertragssteuer hinzugefügt, wodurch der effektive Gesamtsatz 26,375% beträgt |

| Kirchensteuer (optional) | Variiert je nach Region und Religionszugehörigkeit | Zusätzliche Steuer, typischerweise zwischen 8% und 9%, basierend auf Ihrem Einkommen und Ihrer Kirchenmitgliedschaft |

Wie hoch sind die Steuersätze für Forex-Handelseinkommen in Deutschland?

Der Steuersatz für Einkünfte aus Forex-Handel in Deutschland beträgt 25%, gültig ab 2024. Es gibt jedoch einen Sparer-Pauschbetrag von EUR 801 (EUR 1.000 ab dem Veranlagungszeitraum 2023) pro Steuerpflichtigem für Einkünfte aus Kapitalvermögen. Dies ermöglicht einen steuerfreien Betrag bis zu dieser Höhe.

Wie viel Handelseinkommen ist in Deutschland steuerfrei?

In Deutschland sind Kapitalgewinne nur steuerpflichtig, wenn der Gesamtgewinn im Jahr die EUR 600-Grenze überschreitet.

Steuersubjekte in Deutschland

In Deutschland wird die Steuerpflicht einer Person erheblich durch ihren steuerlichen Wohnsitz beeinflusst. Die Bestimmung des Steuerwohnsitzes basiert auf Faktoren wie dem Vorhandensein einer Wohnung in Deutschland oder einem gewöhnlichen Aufenthalt mit einer physischen Präsenz von mehr als sechs Monaten im Steuerjahr. Bemerkenswerterweise spielt die Staatsangehörigkeit bei dieser Bestimmung keine Rolle. Einwohner in Deutschland unterliegen der Besteuerung auf ihr weltweites Einkommen, einschließlich verschiedener Kategorien wie Landwirtschaft, Forstwirtschaft, Handel, Gewerbe, Beschäftigung, Kapitalanlagen, Mieten, Lizenzgebühren und andere Einkünfte. Im Gegensatz dazu werden Nicht-Einwohner nur auf ihr deutsches Einkommen besteuert, in der Regel durch Quellensteuermechanismen. Der Steuerstatus für juristische Personen hängt vom steuerlichen Wohnsitz ab, wobei Unternehmen, die entweder in Deutschland gegründet oder geleitet und kontrolliert werden, als Steuerinländer gelten. Das zu versteuernde Einkommen für inländische Unternehmen erstreckt sich weltweit, während ausländische Unternehmen nur auf Einkommen aus deutschen Quellen besteuert werden.

Steuervorteile und -befreiungen in Deutschland

Die folgenden sind die nützlichsten Steuervergünstigungen und-befreiungen in Deutschland:

Pauschbetrag für Werbungskosten

Das deutsche Finanzamt erlaubt einen Pauschbetrag von 1.200 € (ab 2023 auf 1.340 € steigend) für Werbungskosten, die arbeitsbedingte Reisen, Büromaterial und Dienstleistungen von Steuerberatern abdecken. Personen, die diesen Pauschbetrag mit zusätzlichen Ausgaben überschreiten, können individuelle Kosten abziehen, sofern sie Nachweise oder Quittungen vorlegenKinderfreibetrag

Abzüge sind für Kinderbetreuungskosten anwendbar, die bis zu 4.194 € pro Jahr und Kind ermöglichenAusbildungskosten

Abzüge sind für Ausbildungskosten verfügbar, die bis zu 30% der Studiengebühren ermöglichenSpenden

Personen können von Abzügen für Spenden profitieren, mit einem Limit von bis zu 20% des bereinigten Bruttoeinkommens. Dies gilt für Spenden an deutsche Wohltätigkeitsorganisationen und bestimmte internationale WohltätigkeitsorganisationenUnterhaltszahlungen

Abzüge sind für Unterhaltszahlungen anwendbar, mit einer Obergrenze von 13.805 €, vorbehaltlich der Erfüllung der Kriterien der Regierung

| Abzug/Erlaubnis | Betrag |

|---|---|

| Werbungskosten | EUR 1.200 (2023: EUR 1.340) |

| Kinderfreibetrag | Bis zu EUR 4.194 pro Kind |

| Bildungsausgaben | Bis zu 30% der Studiengebühren |

| Wohltätige Beiträge | Bis zu 20% des bereinigten Bruttoeinkommens |

| Unterhaltszahlungen | Bis zu EUR 13.805 |

Für juristische Personen

Forschungs- und Entwicklungszulage (F&E)

Das deutsche Forschungszulagengesetz führt einen steuerfreien Zuschuss von 25% der Gehälter und Löhne für bestimmte F&E-Zwecke ein, mit einem begrenzten Höchstbetrag pro JahrAnreize der lokalen Behörden

Lokale Behörden können Einrichtungen zu günstigen Konditionen bereitstellen, wie z.B. preisgünstiges Land in Industriegebieten und bestimmte direkte staatliche HilfenAusländische Steueranrechnung

Wenn ausländische Einkünfte nicht von der deutschen Besteuerung befreit sind, wird eine Anrechnung für die tatsächlich gezahlte und anderweitig nicht erstattbare ausländische Steuer gewährt. Die Anrechnung ist jedoch auf die Körperschaftsteuer (einschließlich des Solidaritätszuschlags) auf das Nettoeinkommen begrenzt

| Vorteil/Befreiung | Details |

|---|---|

| Forschungs- und Entwicklungszulage | 25% steuerfreier Zuschuss für bestimmte F&E-Zwecke |

| Anreize der lokalen Behörden | Einrichtungen und Unterstützung zu günstigen Konditionen von lokalen Behörden |

| Ausländische Steueranrechnung | Anrechnung der im Ausland gezahlten Steuer, begrenzt auf die deutsche Körperschaftsteuer auf Nettoeinkommen |

Fallstudien

Fallstudie 1: Anna Müller

Fallstudie 2: Stefan Schneider

Steuerpflichtiger Betrag = EUR 50.000 * 25% = EUR 12.500

Solidaritätszuschlag = EUR 12.500 * 5,5% = EUR 687,50

Fallstudie 3: Luisa Wagner

Im Geschäftsjahr 2023 war Anna aktiv im Währungshandel als Nebentätigkeit tätig, hauptsächlich mit Forex und Differenzkontrakten (CFD). Anna erzielte einen Gesamtgewinn von EUR 150 aus ihren Forex- und CFD-Handelsaktivitäten im Laufe des Jahres. Gemäß den deutschen Steuervorschriften sind Kapitalgewinne aus Finanzinvestitionen, einschließlich Forex-Gewinnen, bis zu EUR 600 steuerfrei. Daher wäre Anna nicht steuerpflichtig.

Stefan Schneider, ein Einwohner von Hamburg, ist seit mehreren Jahren aktiv im professionellen Forex- und CFD-Handel tätig. Im Geschäftsjahr 2023 führte Stefan eine Reihe erfolgreicher Trades durch, die zu einem erheblichen Gewinn von EUR 50.000 führten. Gemäß den deutschen Steuervorschriften unterliegt Stefan dem Pauschalsteuersatz von 25% auf seine Kapitalgewinne aus Forex- und CFD-Handel. Der Solidaritätszuschlag von 5,5% wäre ebenfalls anwendbar.

Stefans Steuerschuld würde EUR 13.187,50 betragen.

Luisa, eine alleinstehende Steuerzahlerin, betreibt kurzfristige Handelsaktivitäten, die zu Kapitalgewinnen von EUR 900 innerhalb eines Jahres führen. Da diese Gewinne unter der jährlichen Schwelle von EUR 1.000 liegen (aktualisiert von EUR 801), bleiben Luisas Kapitalgewinne steuerfrei. Ihr Ansatz, die Gewinne innerhalb dieses Limits zu halten, stellt sicher, dass keine Steuerpflicht auf ihre kurzfristigen Gewinne besteht.

Steuertipps für Forex-Handel in Deutschland

Das Verständnis der Grundlagen der Besteuerung ist für Forex-Händler in Deutschland entscheidend. Hier sind wesentliche Tipps zur Optimierung der Steuerverpflichtungen:

Mit dem Steuersystem vertraut machen

Bleiben Sie über die deutschen Steuergesetze und deren Änderungen auf dem Laufenden, um die Einhaltung des sich entwickelnden Steuergesetzes zu gewährleisten, das die Forex-Handelsaktivitäten beeinflusst.Detaillierte Aufzeichnungen führen

Führen Sie umfassende Aufzeichnungen, indem Sie Handelsdetails, Daten, Beträge und zugehörige Gebühren notieren. Eine genaue Dokumentation erleichtert die präzise Steuerberichterstattung.Einkommenssplitting erkunden

Erwägen Sie eine strategische Einkommensverteilung unter Familienmitgliedern. Dieser Ansatz kann helfen, die Gesamtsteuerlast auf Ihre Forex-Handelsgewinne zu verringern.Steuerfachleute konsultieren

Arbeiten Sie mit Steuerfachleuten oder Buchhaltern zusammen, die auf Kapitalertragssteuer spezialisiert sind. Ihre Expertise stellt sicher, dass Sie alle verfügbaren Steuerabzüge und -gutschriften nutzen.Bewusstsein für Gewerbesteuer

In Deutschland erheben lokale Gemeinden Gewerbesteuer, wobei die Sätze variieren. Seien Sie sich der Gewerbesteuersätze in Ihrer Region bewusst, da sie zur Gesamtsteuerlast beitragen.Einhaltung der jährlichen Zusammenfassungsanforderung

Halten Sie sich an das neue Steuergesetz, das eine jährliche Zusammenfassung aller Geschäfte vorschreibt, einschließlich Spreads oder Multi-Leg-Transaktionen, die als separate Geschäfte behandelt werden. Dies gewährleistet die Einhaltung der regulatorischen Anforderungen und eine genaue Steuerberichterstattung.

Häufig gestellte Fragen

Ist Forex Handel in Deutschland legal?

Ja, Forex Handel ist in Deutschland legal. Das Land bietet ein unternehmensfreundliches Umfeld, das es Investoren ermöglicht, am Devisenmarkt teilzunehmen. Allerdings müssen Händler und Broker strenge Gesetzgebung einhalten, die eine Lizenzierung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für den legalen Betrieb erfordert.

Wie viel Steuern zahlt man auf Handelseinkommen in Deutschland?

Die Steuer auf Handelseinkommen in Deutschland variiert. Kapitalgewinne aus Finanzinvestitionen, einschließlich Handel, unterliegen einem Pauschalsteuersatz von 25%, mit einem zusätzlichen Solidaritätszuschlag von 5,5% (insgesamt 26,375%). Diese Steuer wird an der Quelle einbehalten, wenn der Broker seinen Sitz in Deutschland hat; andernfalls muss sie vom Händler erklärt werden.

Ist ausländisches Einkommen in Deutschland steuerpflichtig?

Für Einwohner ist das weltweite Einkommen in Deutschland steuerpflichtig. Nicht-Einwohner werden jedoch nur auf Einkommen besteuert, das aus deutschen Quellen stammt. Ausländisches Einkommen unterliegt einer Anrechnung der im Ausland gezahlten Steuer, begrenzt auf die Körperschaftsteuer auf das Nettoeinkommen.

Ist Deutschland eine Freihandelszone?

Während Deutschland Teil der Europäischen Union (EU) ist, die eine Zollunion ist, die den freien Handel unter ihren Mitgliedern fördert, ist es im traditionellen Sinne keine Freihandelszone. Allerdings erleichtert die Mitgliedschaft in der EU die Handelsbeziehungen, und Deutschland profitiert von der freien Warenbewegung innerhalb der EU.

Ähnliche Artikel

Team, das an diesem Artikel gearbeitet hat

Parshwa ist ein Inhaltsexperte und Finanzexperte mit fundierten Kenntnissen im Aktien- und Optionshandel, in der technischen und Fundamentalanalyse sowie in der Aktienanalyse. Als Chartered Accountant Finalist verfügt Parshwa auch über Fachwissen in den Bereichen Forex, Krypto-Handel und persönliche Besteuerung. Seine Erfahrung zeigt sich in mehr als 100 Artikeln über Forex, Kryptowährungen, Aktien und persönliche Finanzen sowie in der persönlichen Beratung bei Steuerangelegenheiten.

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algerien

Algerien

-

Arabische Republik Syrien

Arabische Republik Syrien

-

Argentinien

Argentinien

-

Armenien

Armenien

-

Aserbaidschan

Aserbaidschan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesch

Bangladesch

-

Belgien

Belgien

-

Birma

Birma

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

China

China

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Demokratische Volksrepublik Laos

Demokratische Volksrepublik Laos

-

Deutschland

Deutschland

-

Dominikanische Republik

Dominikanische Republik

-

Dänemark

Dänemark

-

Ecuador

Ecuador

-

Estland

Estland

-

Eswatini

Eswatini

-

Finnland

Finnland

-

Frankreich

Frankreich

-

Georgien

Georgien

-

Ghana

Ghana

-

Griechenland

Griechenland

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamische Republik

Iran, Islamische Republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaika

Jamaika

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodscha

Kambodscha

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasachstan

Kasachstan

-

Katar

Katar

-

Kenia

Kenia

-

Kirgisistan

Kirgisistan

-

Kolumbien

Kolumbien

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuwait

Kuwait

-

Lettland

Lettland

-

Libanon

Libanon

-

Libysch-Arabische Dschamahirija

Libysch-Arabische Dschamahirija

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mazedonien, Ehemalige Jugoslawische Republik

Mazedonien, Ehemalige Jugoslawische Republik

-

Mexiko

Mexiko

-

Moldawien

Moldawien

-

Mongolei

Mongolei

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Namibia

Namibia

-

Nepal

Nepal

-

Niederlande

Niederlande

-

Nigeria

Nigeria

-

Norwegen

Norwegen

-

Oman

Oman

-

Pakistan

Pakistan

-

Palästinensische Gebiete, besetzte Gebiete

Palästinensische Gebiete, besetzte Gebiete

-

Papua-Neuguinea

Papua-Neuguinea

-

Peru

Peru

-

Philippinen

Philippinen

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Ruanda

Ruanda

-

Rumänien

Rumänien

-

Sambia

Sambia

-

Saudi-Arabien

Saudi-Arabien

-

Schweden

Schweden

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Simbabwe

Simbabwe

-

Singapur

Singapur

-

Slowakei

Slowakei

-

Slowenien

Slowenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Südafrika

Südafrika

-

Tadschikistan

Tadschikistan

-

Taiwan, Provinz China

Taiwan, Provinz China

-

Tansania, Vereinigte Republik

Tansania, Vereinigte Republik

-

Thailand

Thailand

-

Trinidad und Tobago

Trinidad und Tobago

-

Tschechische Republik

Tschechische Republik

-

Tunesien

Tunesien

-

Türkei

Türkei

-

UAE

UAE

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Usbekistan

Usbekistan

-

Venezuela

Venezuela

-

Vereinigte Staaten

-

Vereinigtes Königreich

Vereinigtes Königreich

-

Vietnam

Vietnam

-

Zypern

Zypern

-

Ägypten

Ägypten

-

Äthiopien

Äthiopien

-

Österreich

Österreich

- Forex

- Crypto

- Regeln und Vorschriften

- Beste Broker für Forex Handel in Deutschland

- Forex-Handelsbesteuerung in Deutschland - Wie es funktioniert

- Wie hoch sind die Steuersätze für Forex Handelseinkommen in Deutschland?

- Wie viel Handelseinkommen ist steuerfrei in Deutschland?

- Steuersubjekte in Deutschland

- Steuervorteile und -befreiungen in Deutschland

- Fallstudien

- Besteuerungstipps für Forex-Handel in Deutschland

- Häufig gestellte Fragen