S&P 500 unter Druck, da Zölle, Tech-Ausverkauf und Rezessionsrisiken die Aussichten für das 2

S&P 500 beginnt das 2. Quartal unter Druck, da Zölle und Volatilität die Sektorrotation vorantreiben

S&P 500 beginnt das 2. Quartal unter Druck, da Zölle und Volatilität die Sektorrotation vorantreiben

Der S&P 500 beginnt das zweite Quartal defensiv, nachdem er das erste Quartal 2025 mit einem Rückgang von 4,6 % abgeschlossen hat, da Befürchtungen über den eskalierenden Handelskrieg von US-Präsident Donald Trump und die sich abschwächenden Wachstumsaussichten die Stimmung belasten. Da am Mittwoch weitere gegenseitige Zölle angekündigt werden sollen, überprüfen die Marktteilnehmer ihr Engagement in Sektoren, die anfällig für Unterbrechungen der Lieferkette sind, während die Rezessionswahrscheinlichkeit und die Volatilität steigen.

Goldman Sachs hat die Wahrscheinlichkeit einer Rezession in den USA auf 35 % erhöht und führt dabei handelsbezogene Inflationsschocks und Anzeichen einer nachlassenden Nachfrage an. Die Investmentbank senkte außerdem ihr Jahresendziel für den S&P 500 auf 5.700. Unterdessen verzeichnete der Nasdaq mit einem Minus von 10,5 % sein schlechtestes Quartalsergebnis seit 2022, wobei die "Magnificent Seven" der Tech-Giganten die Verluste anführten. Tesla fiel um 36 %, während Nvidia fast 20 % einbüßte, was auf tarifbedingte Bedenken, überzogene Bewertungen und eine verstärkte behördliche Kontrolle zurückzuführen ist.

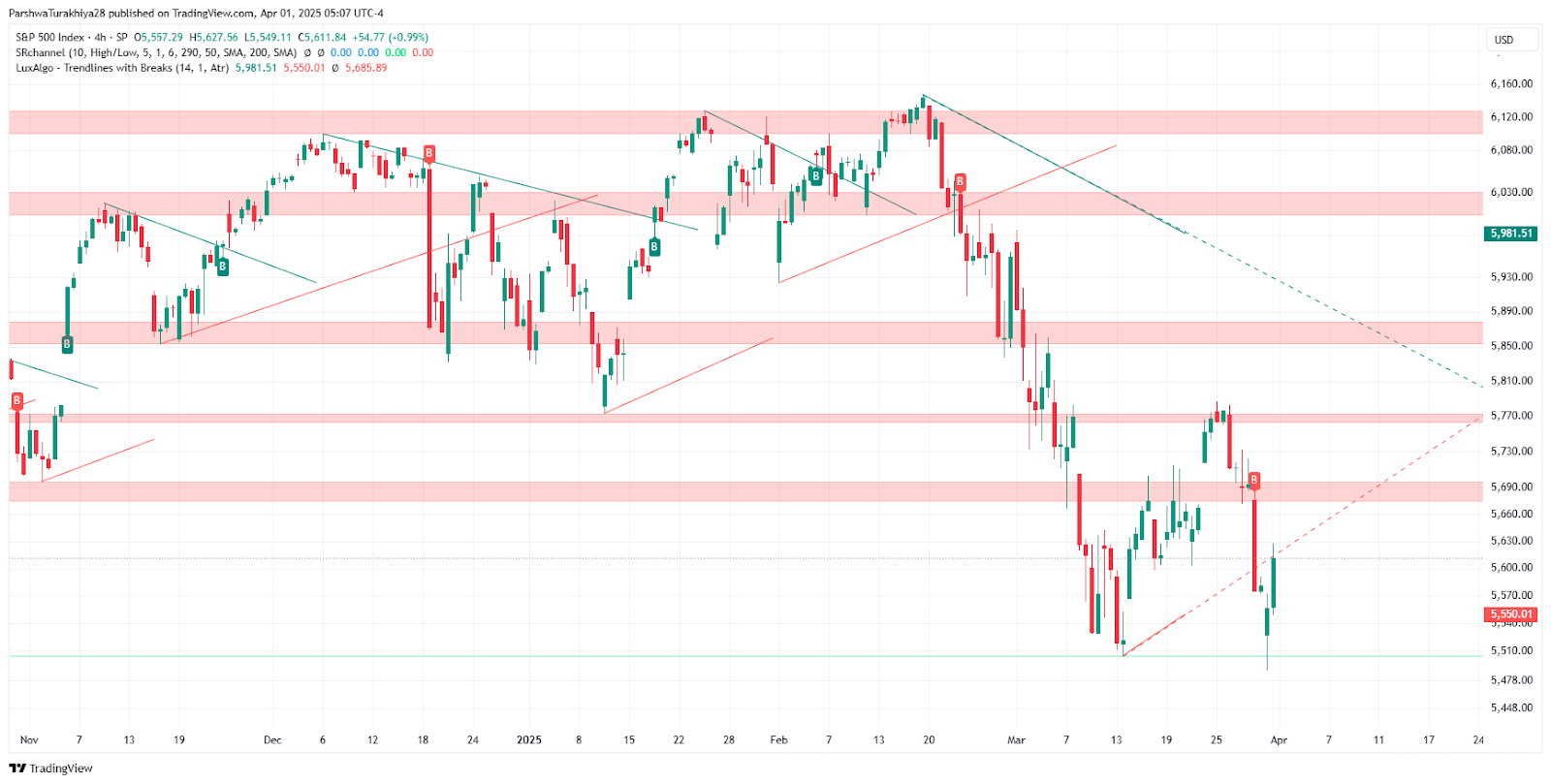

S&P 500 Kursprognose (November 2024 - April 2025) Quelle: TradingView.

Sektorrotation bei zunehmender Volatilität

Die Anleger schichten ihr Kapital in defensive Werte um, wobei Energietitel im ersten Quartal angesichts der geopolitischen Spannungen und Versorgungsrisiken um 9,3 % zulegten. Basiskonsumgüter legten ebenfalls zu und boten einen Zufluchtsort inmitten erhöhter Volatilität, wobei der CBOE Volatility Index (VIX) auf 22,28 stieg. Finanzwerte stießen auf selektives Interesse, angetrieben durch M&A-Aktivitäten - Discover und Capital One stiegen um 7,5 % bzw. 3,3 %. Analysten gehen davon aus, dass sich wertorientierte und zyklische Sektoren besser entwickeln könnten, da die Führungsposition der Technologiebranche ins Wanken gerät.

Die allgemeinen Handelsaussichten sind weiterhin mit Unsicherheit behaftet. Aluminium-, Stahl- und Autozölle sind bereits in Kraft, und es wird erwartet, dass Trumps kommende Maßnahmen auf alle verbleibenden Handelspartner abzielen werden. Der weitreichende Umfang der Zölle birgt das Risiko, die Inflation zu verschärfen und gleichzeitig die Gewinnspannen der Unternehmen und die Kaufkraft der Verbraucher zu schmälern. Diese handelsbedingte Ungewissheit erschwert das Kalkül der Federal Reserve, da die politischen Entscheidungsträger die Eindämmung der Inflation vor einem fragilen wirtschaftlichen Hintergrund abwägen.

Ausblick für das 2. Quartal: Auf defensive Positionierung und Volatilität gefasst machen

Während sich der Markt auf ein sich veränderndes wirtschaftliches und politisches Umfeld einstellt, raten Analysten zu einem selektiven Ansatz, der sich auf Unternehmen mit starken inländischen Ertragsströmen und begrenzter Anfälligkeit für Handelsstörungen konzentriert. Mit den ISM- und Arbeitsmarktdaten, die diese Woche anstehen, wird sich die Aufmerksamkeit der Anleger auf die Leitlinien der Fed richten, um Hinweise auf mögliche Zinssenkungen in der zweiten Jahreshälfte zu erhalten.

Wie bereits in früheren Berichten hervorgehoben, wird die Entwicklung des S&P 500 weiterhin durch makroökonomische Risiken, einschließlich der Ungewissheit über die Politik der Fed und der weltweiten Handelsspannungen, getrübt. Angesichts der steigenden Volatilität und der Bevorzugung defensiver Sektoren sollten die Marktteilnehmer die Entwicklungen in der Finanzpolitik und die Veröffentlichung von US-Daten weiterhin aufmerksam verfolgen.