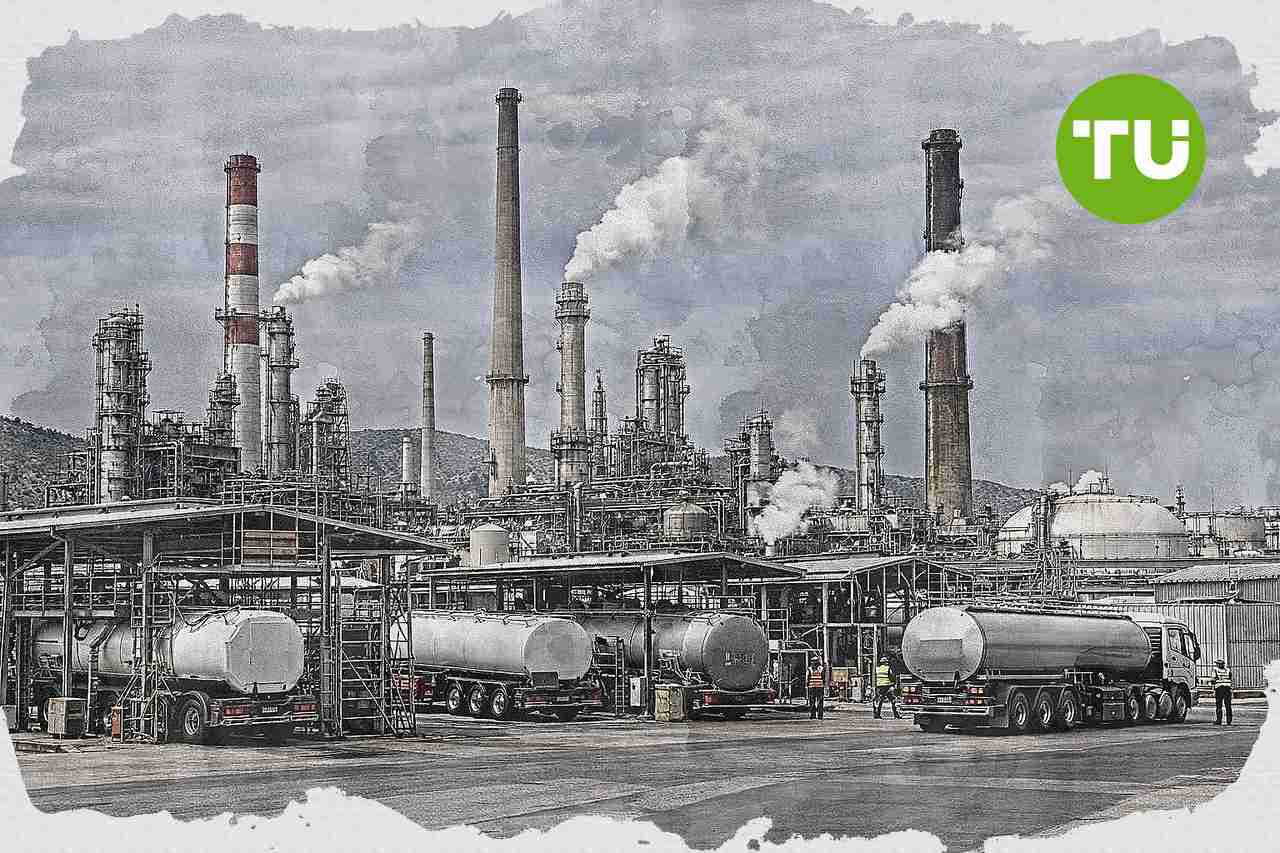

Un nuevo informe de Berenberg sitúa a METLEN entre los grupos internacionales destacados de metals and mining y eleva su precio objetivo a 61 euros desde 59, al tiempo que mantiene la recomendación de compra. La revisión refuerza la atención de los inversores sobre la compañía griega en un entorno internacional volátil, marcado por tensiones geopolíticas y cambios en los mercados de energía y materias primas.

Κορυφαία σημεία

- METLEN se beneficia del repunte en precios del gas natural y electricidad gracias a su integración vertical, lo que protege sus márgenes frente a la volatilidad energética.

- Berenberg resalta que el precio del aluminio subió aproximadamente 14% desde inicios de año, impulsando las perspectivas de resultados para la división metalúrgica de METLEN.

- El fortalecimiento del dólar frente al euro aumenta los ingresos de exportación de METLEN y respalda su competitividad internacional, mejorando la perspectiva de márgenes.

Respaldo de Berenberg al modelo integrado

La entidad considera que METLEN está bien posicionada para rendir incluso en condiciones de fuerte volatilidad energética. Según su análisis, el repunte de los precios del gas natural tiende a trasladarse a mayores precios mayoristas de la electricidad, lo que favorece la rentabilidad de las unidades térmicas de generación del grupo. La integración vertical del portafolio energético actúa como protección parcial frente a las oscilaciones del mercado y ayuda a absorber parte del impacto del encarecimiento de los combustibles.

El informe también destaca que las sinergias entre energía, metalurgia y proyectos constituyen una ventaja competitiva central para la empresa. Ese modelo permite sostener costes de producción relativamente bajos incluso con precios elevados del gas en Europa. Berenberg señala que esta estructura diferencia a METLEN de otros productores europeos más dependientes de fuentes externas de energía y refuerza su resiliencia en periodos de tensión.

Aluminio y divisa impulsan la perspectiva

La división metalúrgica de METLEN recibe un apoyo adicional de la evolución de los mercados de materias primas. Berenberg indica que el alza del precio del aluminio, de alrededor del 14% desde comienzos de año, añade impulso potencial a los resultados del grupo. El movimiento se vincula a interrupciones de oferta relacionadas con las tensiones geopolíticas en Oriente Medio y a restricciones más amplias de producción.

El fortalecimiento del dólar frente al euro también respalda los ingresos por exportaciones y mejora la posición competitiva de la compañía en los mercados internacionales. A ello se suma la autosuficiencia energética parcial del grupo, que reduce el coste del negocio metalúrgico al cubrir parte de sus necesidades con producción propia. En conjunto, estos factores sostienen la visión positiva de Berenberg sobre la capacidad de METLEN para defender márgenes y aprovechar un contexto favorable para el aluminio.

En nuestra publicación ya informamos sobre la visión positiva de Citi sobre METLEN y su precio objetivo de 52 euros. En ese análisis, se señalaba 2025 como un año de ajuste por las presiones en el negocio EPC, con la expectativa de que en 2026 el foco vuelva a metales y energía, junto con una guía de EBITDA de entre 1.100 y 1.200 millones de euros para el año en curso.

Τελευταίες Natural Gas Ειδήσεις

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto