Grecia cuestiona el superávit eléctrico por el coste del gas y del LNG

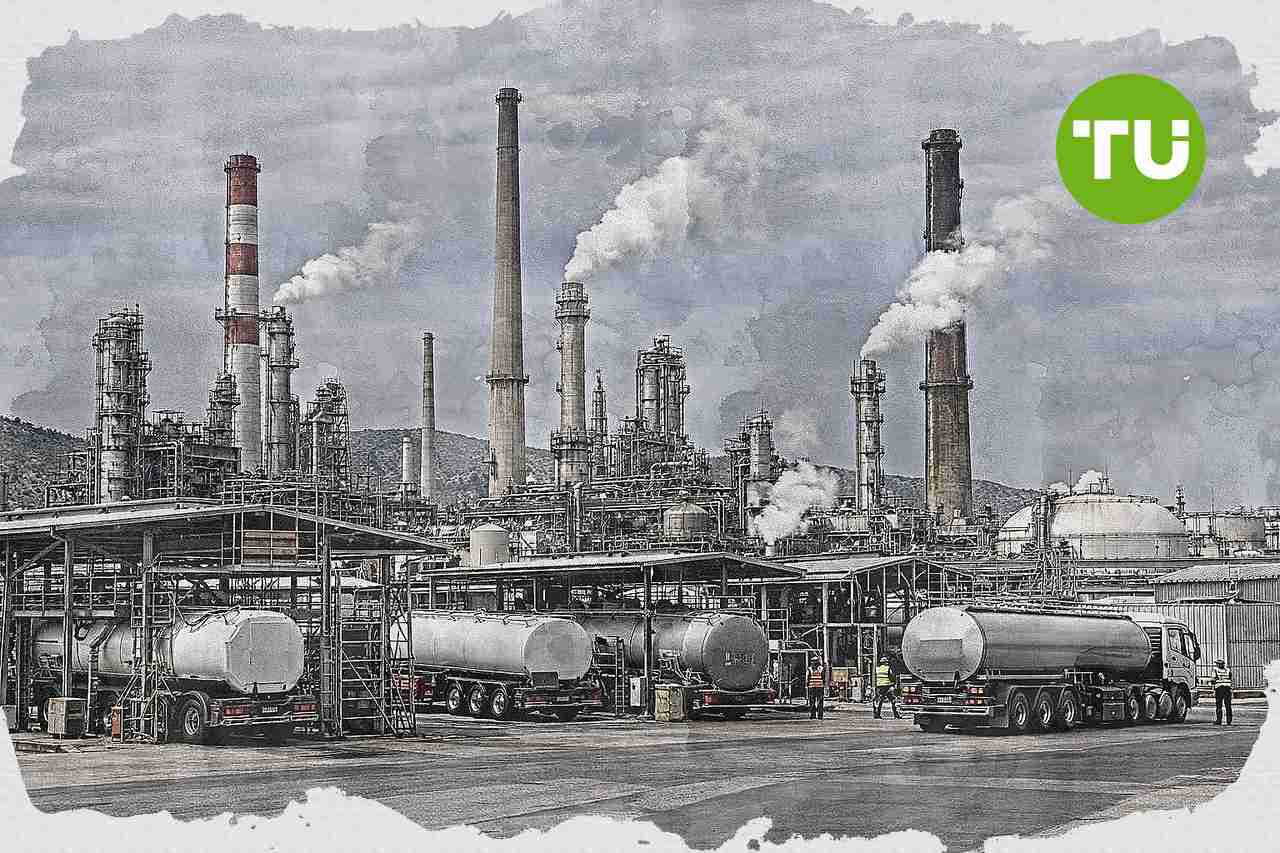

El saldo positivo del comercio eléctrico en Grecia oculta un coste mucho mayor ligado a la generación nacional que sostiene esas exportaciones. El análisis sitúa en 341 millones de euros el superávit transfronterizo, pero lo contrapone a una factura de unos 1.300 millones de euros en combustible para las centrales térmicas.

Κορυφαία σημεία

- En 2024, Grecia importa 6,2 bcm de gas natural (69 TWh térmicos), destinando 3,7 bcm (41 TWh) a la generación eléctrica, con un coste de combustible de 1.300 millones de euros.

- El coste total variable de generación eléctrica con gas, impulsado por el coste del CO2 (22-28 euros/MWh), se sitúa entre 100 y 140 euros/MWh, entre los más altos de Europa.

- La dependencia griega de gas 100% importado y LNG spot, sin almacenamiento subterráneo, incrementa la vulnerabilidad estructural frente a mercados regionales mejor interconectados y diversificados.

Coste real de la generación y presión del CO2

Según Naftemporiki, la lectura contable del balance eléctrico resulta incompleta porque no incorpora el coste de la materia prima importada que alimenta la producción interna. La generación depende casi por completo del gas natural y del LNG importados, y el sistema eléctrico absorbe cerca del 70% de esas compras, lo que eleva de forma sustancial la carga económica total.En 2024, las importaciones totales de gas natural alcanzan aproximadamente 6,2 bcm, equivalentes a 69 TWh térmicos, con el LNG cubriendo entre el 50% y el 60% del mix pese al aumento de los flujos por gasoducto. De ese volumen, la electricidad consume unos 3,7 bcm, o 41 TWh térmicos, llevando el coste del combustible a 1.300 millones de euros.

A ello se suma el coste de los derechos de CO2. Las centrales de gas emiten entre 0,35 y 0,40 tCO2 por MWh y, con precios de 60 a 70 euros por tonelada, la carga adicional asciende a 22-28 euros por MWh, impulsando el coste variable total de la generación con gas en Grecia hasta una banda de 100-140 euros por MWh, entre las más altas de Europa cuando el sistema depende de unidades térmicas.

El texto también señala que el sistema marginalista hace que la unidad más cara necesaria para cubrir la demanda, que en Grecia casi siempre es una central de gas, fije el precio para todos los productores. En ese marco, el elevado coste del LNG empuja al alza la remuneración general del mercado y reduce el beneficio final que las renovables podrían trasladar al consumidor.

Comparativa regional y vulnerabilidad estructural

La presión sobre los costes continúa en 2025 y 2026, cuando los precios del gas siguen siendo volátiles por las tensiones geopolíticas y las alteraciones en las rutas marítimas del LNG. Aunque existen contratos de largo plazo y coberturas, Grecia sigue expuesta al mercado spot para completar sus necesidades, en un contexto en el que el LNG resulta entre un 30% y un 50% más caro que el gas por tubería.La comparación con la península ibérica, Italia, Bulgaria y Rumanía subraya esa desventaja estructural. Esos mercados cuentan con combinaciones de contratos a largo plazo, mayor base hidroeléctrica, nuclear o producción doméstica de gas, además de mejores interconexiones, lo que contiene el coste del MWh y reduce la dependencia externa.

Frente a ello, Grecia carece de almacenamiento subterráneo de gas y sus infraestructuras operan sobre todo como puntos de importación, no como reservas estratégicas. El análisis concluye que, mientras el país dependa de una materia prima 100% importada y sin suficiente protección frente a la volatilidad, podrá mostrar superávits contables en exportaciones eléctricas, pero seguirá soportando una pérdida económica más amplia en su balance energético.

Como posibles salidas, el texto apunta a inversiones en almacenamiento de energía, refuerzo de interconexiones, menor exposición al LNG spot y evaluación de nuevas tecnologías de generación de base limpia y estable. También menciona que Ptolemaida V, con mayor eficiencia y menor intensidad de emisiones que otras unidades, podría aliviar parte del coste y reducir las importaciones de gas, aunque no representa una solución barata.

Σε προηγούμενο άρθρο μας αναλύσαμε πώς η γεωπολιτική αστάθεια και η αυξημένη εξάρτηση της Ελλάδας από το LNG εντείνουν τη μεταβλητότητα στις τιμές ενέργειας και δυσκολεύουν τη χρηματοδότηση ενεργειακών έργων. Επισημάναμε επίσης ότι η σταθερότητα των ταμειακών ροών γίνεται κρίσιμο κριτήριο για τις επενδύσεις, με ιδιαίτερη έμφαση σε υποδομές όπως η αποθήκευση (BESS) που μπορούν να ενισχύσουν την ανθεκτικότητα του συστήματος.

Τελευταίες Natural Gas Ειδήσεις

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto