S&P 500 paineen alla, kun tariffit, teknologiamyynti ja taantumariskit hämärtävät Q2-näkymiä

S&P 500 aloittaa Q2:n paineen alla, kun tariffit ja volatiliteetti ajavat sektorin vaihtoa

S&P 500 aloittaa Q2:n paineen alla, kun tariffit ja volatiliteetti ajavat sektorin vaihtoa

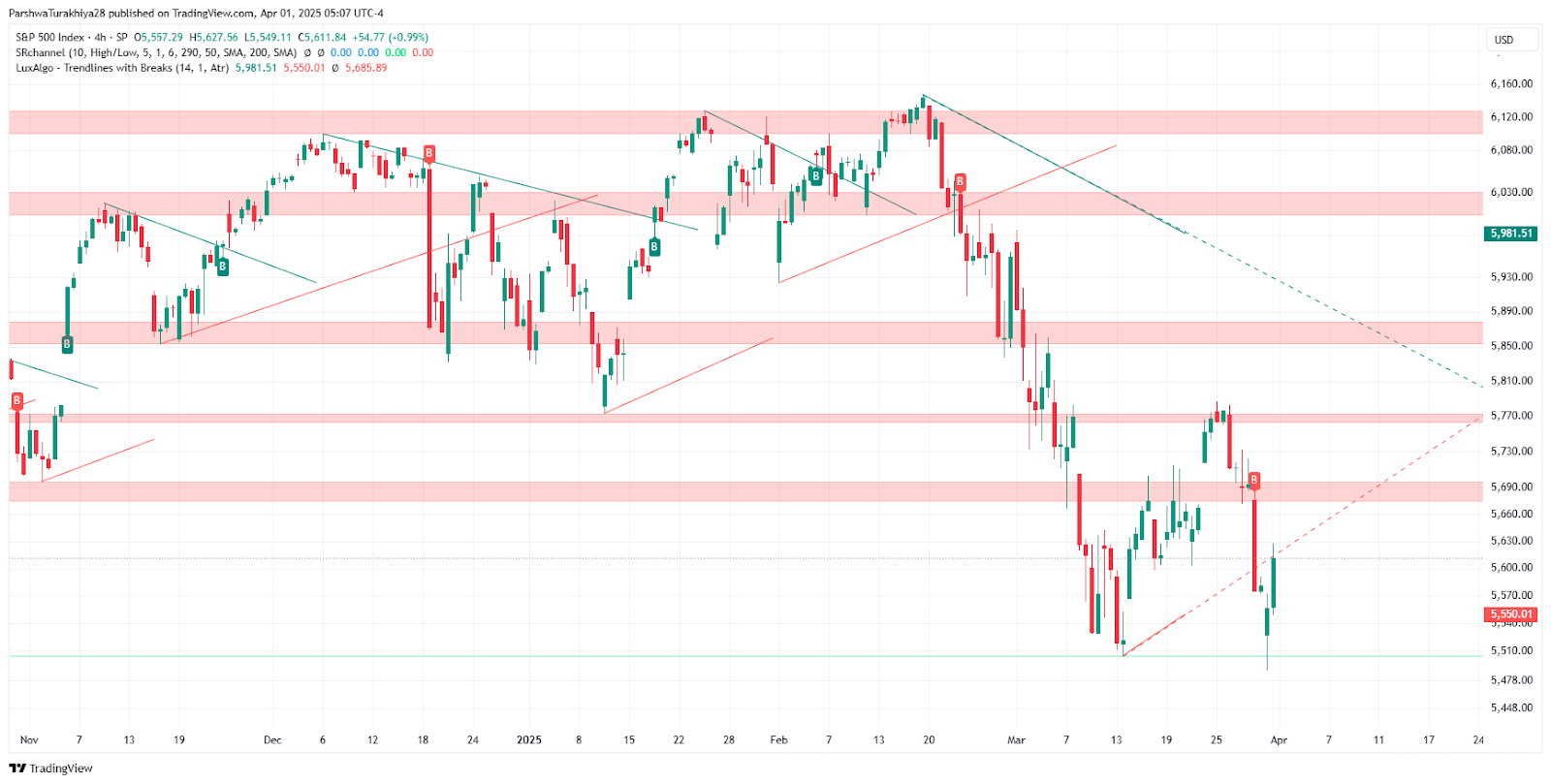

S&P 500 siirtyy toiselle neljännekselle puolustuskannalla päätettyään vuoden 2025 ensimmäisen neljänneksen 4,6 prosentin laskuun, kun pelot Yhdysvaltain presidentin Donald Trumpin kärjistyvästä kauppasodasta ja heikentyvistä kasvunäkymistä painavat tunnelmia. Kun vastavuoroiset lisätullit on määrä ilmoittaa keskiviikkona, markkinaosapuolet arvioivat uudelleen altistumista toimitusketjun häiriöille alttiille sektoreille, samalla kun taantumakertoimet ja volatiliteetti nousevat.

Goldman Sachs on nostanut Yhdysvaltojen taantuman todennäköisyyden 35 prosenttiin vedoten kauppaan liittyviin inflaatiohäiriöihin ja merkkeihin kysynnän heikkenemisestä. Investointipankki myös leikkasi S&P 500:n vuoden lopun tavoitettaan 5 700 pisteeseen. Samaan aikaan Nasdaq teki huonoimman vuosineljänneksittäin sitten vuoden 2022 ja laski 10,5 %, kun "Magnificent Seven" -teknologiajätit johtivat tappioita. Tesla putosi 36 % ja Nvidia lähes 20 %, mikä johtui tariffeihin liittyvistä huolenaiheista, venytetyistä arvostuksista ja lisääntyneestä sääntelyn valvonnasta.

S&P 500:n kurssiennuste (marraskuu 2024 - huhtikuu 2025) Lähde: S&P 500 (marraskuu 2024 - huhtikuu 2025): TradingView.

Sektorikierto syntyy volatiliteetin noustessa

Sijoittajat ovat siirtämässä pääomaa puolustuskannalle, ja energiaosakkeet nousivat 9,3 % Q1:llä geopoliittisten jännitteiden ja toimitusriskien keskellä. Myös perushyödykkeet ovat vahvistuneet ja tarjoavat turvapaikan kohonneen volatiliteetin keskellä, sillä CBOE:n volatiliteetti-indeksi (VIX) on noussut 22,28:aan. Rahoitusalalla kiinnostus oli valikoivaa, mikä johtui M&A-toiminnasta - Discover ja Capital One etenivät 7,5 % ja 3,3 %. Analyytikot viittaavat siihen, että arvo- ja sykliset sektorit voivat tuottaa paremmin kuin teknologia-alan johtajuuden heiketessä.

Laajemmat kaupan näkymät ovat edelleen täynnä epävarmuutta. Alumiini-, teräs- ja autotullit ovat jo voimassa, ja Trumpin tulevien toimenpiteiden odotetaan kohdistuvan kaikkiin jäljellä oleviin kauppakumppaneihin. Tariffien laaja-alaisuus saattaa pahentaa inflaatiota ja heikentää yritysten katteita ja kuluttajien ostovoimaa. Tämä kaupan aiheuttama epävarmuus vaikeuttaa keskuspankin laskelmia, kun päättäjät punnitsevat inflaation hillitsemistä haurasta taloustilannetta vasten.

Näkymät Q2:lle: Valmistaudu puolustautumiseen ja volatiliteettiin.

Kun markkinat sopeutuvat muuttuvaan taloudelliseen ja poliittiseen tilanteeseen, analyytikot suosittelevat valikoivaa lähestymistapaa, jossa keskitytään yrityksiin, joilla on vahvat kotimaiset tulovirrat ja vähäinen alttius kaupan häiriöille. ISM- ja työmarkkinatiedot julkistetaan tällä viikolla, ja sijoittajien huomio kiinnittyy Fedin ohjeistukseen, jossa haetaan vihjeitä mahdollisista koronleikkauksista vuoden jälkipuoliskolla.

Kuten aiemmassa raportoinnissa korostettiin, S&P 500:n kehityskaarta varjostavat edelleen makroriskit, kuten Fedin poliittinen epävarmuus ja maailmanlaajuiset kauppajännitteet. Volatiliteetin kasvaessa ja puolustuskannalla olevien alojen suosion kasvaessa markkinaosapuolten olisi edelleen seurattava tiiviisti finanssipolitiikan kehitystä ja Yhdysvaltojen datajulkistuksia.