Az S&P 500 nyomás alatt, mivel a vámok, a technológiai eladás és a recessziós kockázatok elhomályosítják a Q2 kilátásokat

S&P 500 kezd Q2 nyomás alatt, mint a tarifák és a volatilitás vezet ágazati rotációs

S&P 500 kezd Q2 nyomás alatt, mint a tarifák és a volatilitás vezet ágazati rotációs

Az S&P 500 a második negyedévbe védekező hangulatban lép be, miután 2025 első negyedévét 4,6%-os csökkenéssel zárta, mivel a Donald Trump amerikai elnök eszkalálódó kereskedelmi háborújával kapcsolatos félelmek és a gyengülő növekedési kilátások nyomasztják a hangulatot. Mivel szerdán további kölcsönös vámokat kell bejelenteni, a piaci szereplők újraértékelik az ellátási lánc zavaraira érzékeny ágazatokkal szembeni kitettséget, miközben a recessziós esélyek és a volatilitás magasabbra ketyeg.

A Goldman Sachs 35%-ra emelte az amerikai recesszió valószínűségét, a kereskedelemmel kapcsolatos inflációs sokkokra és a kereslet lanyhulásának jeleire hivatkozva. A befektetési bank emellett az S&P 500 év végi célját 5 700 pontra csökkentette. Eközben a Nasdaq 2022 óta a legrosszabb negyedéves teljesítményt nyújtotta, 10,5%-kal csúszott, mivel a "csodálatos hét" technológiai óriásvállalat vezette a veszteségeket. A Tesla 36%-ot esett, míg az Nvidia közel 20%-ot veszített, ami a tarifával kapcsolatos aggodalmakat, a feszített értékelést és a fokozott szabályozói ellenőrzést tükrözi.

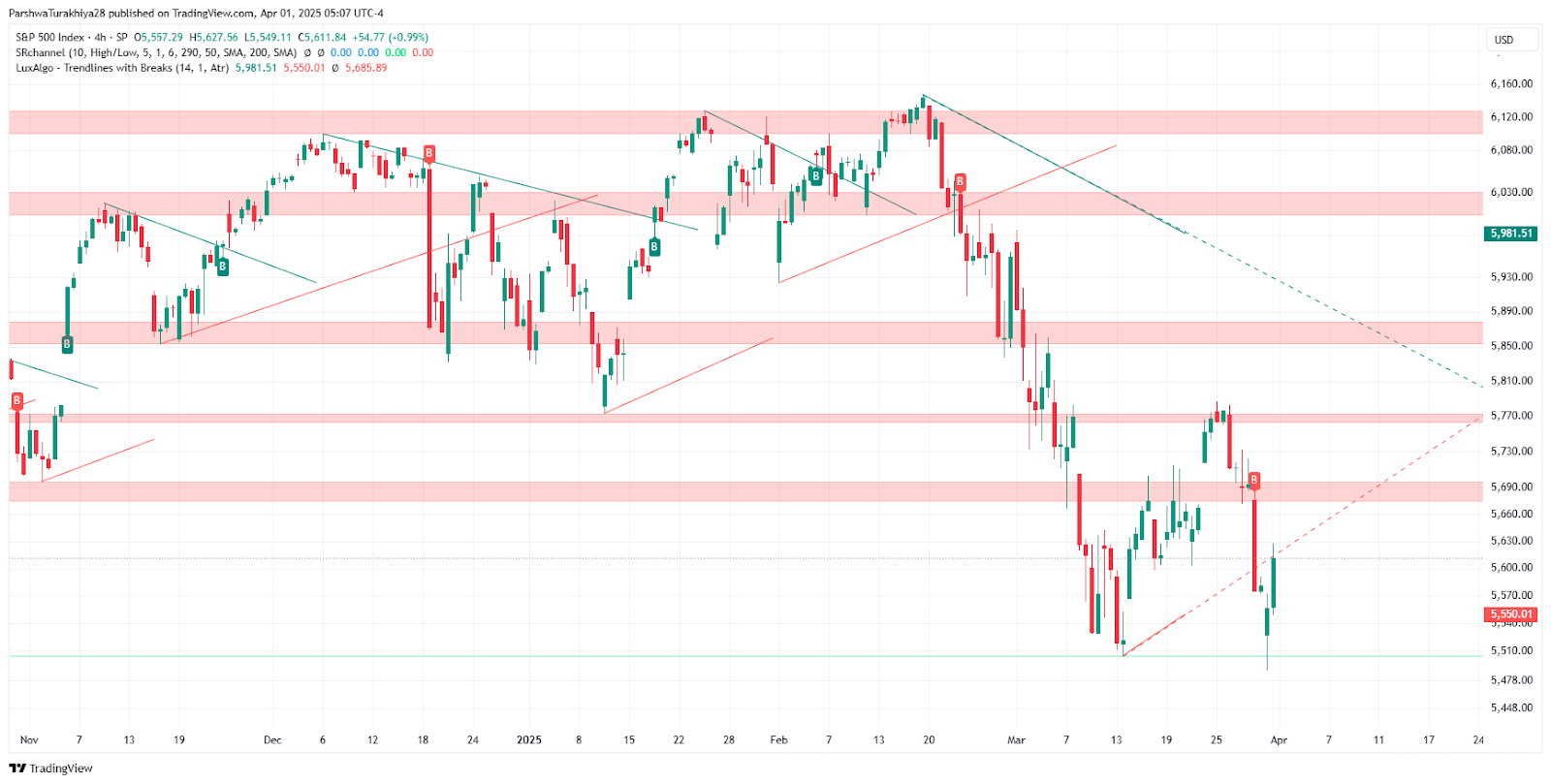

Az S&P 500 árfolyam-előrejelzése (2024. november - 2025. április) Forrás: S&P 500 (2024. november - 2025. április): TradingView.

Szektorrotáció alakul ki a volatilitás növekedésével

A befektetők a tőkét a defenzív szektorokba csoportosítják át, az energiaipari részvények 9,3%-kal emelkedtek az első negyedévben a geopolitikai feszültségek és az ellátási kockázatok közepette. A fogyasztási cikkek szintén erősödtek, menedéket kínálva a megnövekedett volatilitás közepette, amikor a CBOE volatilitási indexe (VIX) 22,28-ra emelkedett. A pénzügyi szektorban szelektív érdeklődés mutatkozott, az M&A-tevékenységnek köszönhetően - a Discover és a Capital One 7,5%-kal, illetve 3,3%-kal emelkedett. Elemzők szerint az értékalapú és a ciklikus szektorok jobban teljesíthetnek, mivel a technológiai vezetés megingott.

Az általánosabb kereskedelmi kilátások továbbra is tele vannak bizonytalansággal. Az alumínium-, acél- és autópiaci vámok már hatályban vannak, és Trump közelgő intézkedései várhatóan az összes fennmaradó kereskedelmi partnert célba veszik. A vámok kiterjedtsége azzal a kockázattal jár, hogy az infláció fokozódik, miközben a vállalati árrések és a fogyasztói vásárlóerő csökken. Ez a kereskedelem okozta bizonytalanság megnehezíti a Federal Reserve számításait, mivel a döntéshozók az infláció megfékezését a törékeny gazdasági háttérrel szemben mérlegelik.

Kilátások a 2. negyedévre: Védekező pozícionálásra és volatilitásra felkészülni

Ahogy a piac alkalmazkodik a változó gazdasági és politikai környezethez, az elemzők szelektív megközelítést javasolnak, és az erős hazai bevételi forrásokkal rendelkező és a kereskedelmi zavaroknak korlátozottan kitett vállalatokra összpontosítanak. A héten esedékes ISM- és munkaerő-piaci adatokkal a befektetők figyelme a Fed útmutatásaira fog irányulni, hogy a második félévben várható esetleges kamatcsökkentésekkel kapcsolatban támpontokat kapjanak.

Amint azt a korábbi tudósításokban kiemeltük, az S&P 500 pályáját továbbra is makrokockázatok árnyékolják be, beleértve a Fed politikai bizonytalanságát és a globális kereskedelmi feszültségeket. A volatilitás növekedése és a defenzív szektorok térnyerése mellett a piaci szereplőknek továbbra is szorosan figyelemmel kell kísérniük a költségvetési politika alakulását és az amerikai adatközléseket.