Արդյունավետ Forex առևտրային ռազմավարություններ՝ հաղթողի ուղին որոնելիս

Խմբագրական նշում: Թեև մենք հետևում ենք խիստ խմբագրական ամբողջականությանը, այս գրառումը կարող է պարունակել հղումներ մեր գործընկերների արտադրանքներին: Ահա բացատրություն Ինչպես ենք մենք վաստակում գումար: Այս վեբ էջի տվյալներն ու տեղեկատվությունը չեն հանդիսանում ներդրումային խորհրդատվություն մեր հրաժարումից համաձայն:

Ամենաարդյունավետ 5 ռազմավարություններ՝

- MA+MACD - Թրենդի հսկման օպտիմալ տարբերակ

- Support and Resistance Levels - Ճշգրիտ ազդանշաններ, կայուն շահույթ

- Bollinger Bands+MACD - Հուսալի սխեմա տիրույթային առևտրի համար

- RSI+ADX - Շահութաբեր օսցիլյատորների հավաքածու

- IchimokuKumo Breakout+ADX - Թրենդային առևտուր տատանումների վերահսկմամբ

Դուք պետք է հասկանաք, որ արժեթղթերի շուկան չի ստեղծում լրացուցիչ կապիտալ, այն պարզապես վերադասավորում է առևտրային հարթակներին բերված գումարները մասնակիցների միջև։ Եվ փող աշխատելու համար դուք պետք է լինեք ավելի խելացի և արագ, իսկ ձեր առևտրային ռազմավարությունները պետք է լինեն ավելի արդյունավետ, քան ձեր մրցակիցներինը։

Forex առևտրում ռազմավարությունների օպտիմալացումը անհրաժեշտ է դրանց արդյունավետությունը բարելավելու համար։ Առևտրային ռազմավարությունների կանոնավոր թարմացումը թույլ է տալիս հարմարվել շուկայի փոփոխվող պայմաններին, իսկ արդյունքների վիճակագրական վերլուծությունը կարևոր է հաստատված Forex առևտրային մեթոդները հարմարեցնելու համար։

Գործնական փորձը ևս հնարավորություն է տալիս ստեղծել ավելի արդյունավետ ռազմավարություններ, որոնք ապահովում են կայուն շահույթ Forex առևտրում։ Մենք փորձարկել ենք ռազմավարությունների հիմնական տեսակները և կներկայացնենք դրանց բարելավման առաջարկություններ։ Ուրեմն, սկսենք։

Ինչպես գնահատել առևտրային ռազմավարության արդյունավետությունը

Forex առևտրի խորհուրդներ տալիս են բոլորը, բայց որքան արդյունավետ են դրանք, պետք է ստուգեք ձեր ավանդի վրա։ Եկեք հիշենք հիմնական վիճակագրությունը վերադարձի/ռիսկի առումով՝ գնահատելու համար ռազմավարության հարմարությունը իրական առևտրի համար։

Շահույթի պարամետրեր

Վերադարձ: Ընդհանուր շահույթը, որը ստացվել է ռազմավարության միջոցով փորձարկման ժամանակահատվածում։ Որքան շատ, այնքան լավ։

Ցանցային շահույթ/ցանցային կորուստ (NP): Շահույթի և կորուստի հարաբերակցությունը (գնահատվող ժամանակահատվածի համար) սկզբնական ավանդի չափի նկատմամբ (դոլարով կամ տոկոսներով): Վերահսկող ազդեցությունը իրական արդյունավետության գնահատման վրա թույլ է:

Profit Factor (PF): Ընդհանուր շահույթի և ընդհանուր կորուստների հարաբերակցություն։ Այն կախված չէ կապիտալի չափից, լծակից, հանձնաժողովներից և այլ պայմաններից։ Այս պարամետրի ազդեցությունը ընդհանուր արդյունքի վրա շատ ուժեղ է։

Win Rate: շահութաբեր գործարքների տոկոսը ընդհանուր գործարքների թվից։ Ընդհանուր գնահատականի վրա ազդեցությունը թույլ է։

Average Win/Loss: Միջին շահույթը և կորուստը մեկ գործարքի համար։

Largest Winning/Losing Trade (LW/LT): Մաքսիմալ շահույթ և մաքսիմալ կորուստ։

Ռիսկի պարամետրեր

Drawdown (DD, ընթացիկ, ֆիքսված, առավելագույն, հարաբերական): Մաքսիմալ տարբերությունը տեղական առավելագույնի և կապիտալի վիճակի հաջորդ նվազագույնի միջև։ Շատ ուժեղ ազդեցություն։

Profit to Risk Ratio: Հաշվարկված շահույթի և առավելագույն Drawdown-ի հարաբերակցությունը։

Loading Deposit: Բաց դիրքերում գտնվող ապահովագրության գումարի և միջոցների քանակի հարաբերակցությունը (տոկոսներով)։ Ուժեղ ազդեցություն։

Max Consecutive Winners/ConsecutiveLosers: Ստրատեգիայի հնարավոր կայունությունը։ Օգտագործվում է Drawdown արժեքների հետ միասին։ Հիմնականում կիրառվում է Martingale-ի վրա հիմնված համակարգերի համար։

Կայունության պարամետրեր

Sharpe Ratio: Վերադարձի/ռիսկի հարաբերակցությունը։ Շատ ուժեղ ազդեցություն։

Restoration Factor (RF): Ցույց է տալիս, թե որքան արագ է ավանդը վերականգնվել կորուստից հետո։ Միջին ազդեցություն։

Calmar Ratio: Հնարավորության հարաբերակցությունը՝ շահույթի և կորուստների միջև։ Արդյունքը թույլ է։

Sortino Ratio: Առևտրի շահութաբերությունը ռիսկի միավորի նկատմամբ։

Հանրահայտ տարբեր տեսակի ռազմավարությունների փորձարկում

Իրական շուկայում վաճառողը օգտագործում է բավականին սահմանափակ գործիքների և շուկայի կանոնների հավաքածու՝ առևտրային որոշումներ կայացնելու համար և փորձում է առավելագույն շահույթ ստանալ՝ որոնելով օպտիմալ պարամետրեր։ Forex ռազմավարությունների թեստավորումը մնում է ցանկացած օպտիմիզացիայի հիմնական մեթոդը։ Այսօր յուրաքանչյուր առևտրային տերմինալ ունի ներառված ռազմավարության թեստավորող, և ցանկացած պահի կարող եք ստանալ նվազագույն անհրաժեշտ վիճակագրություն։

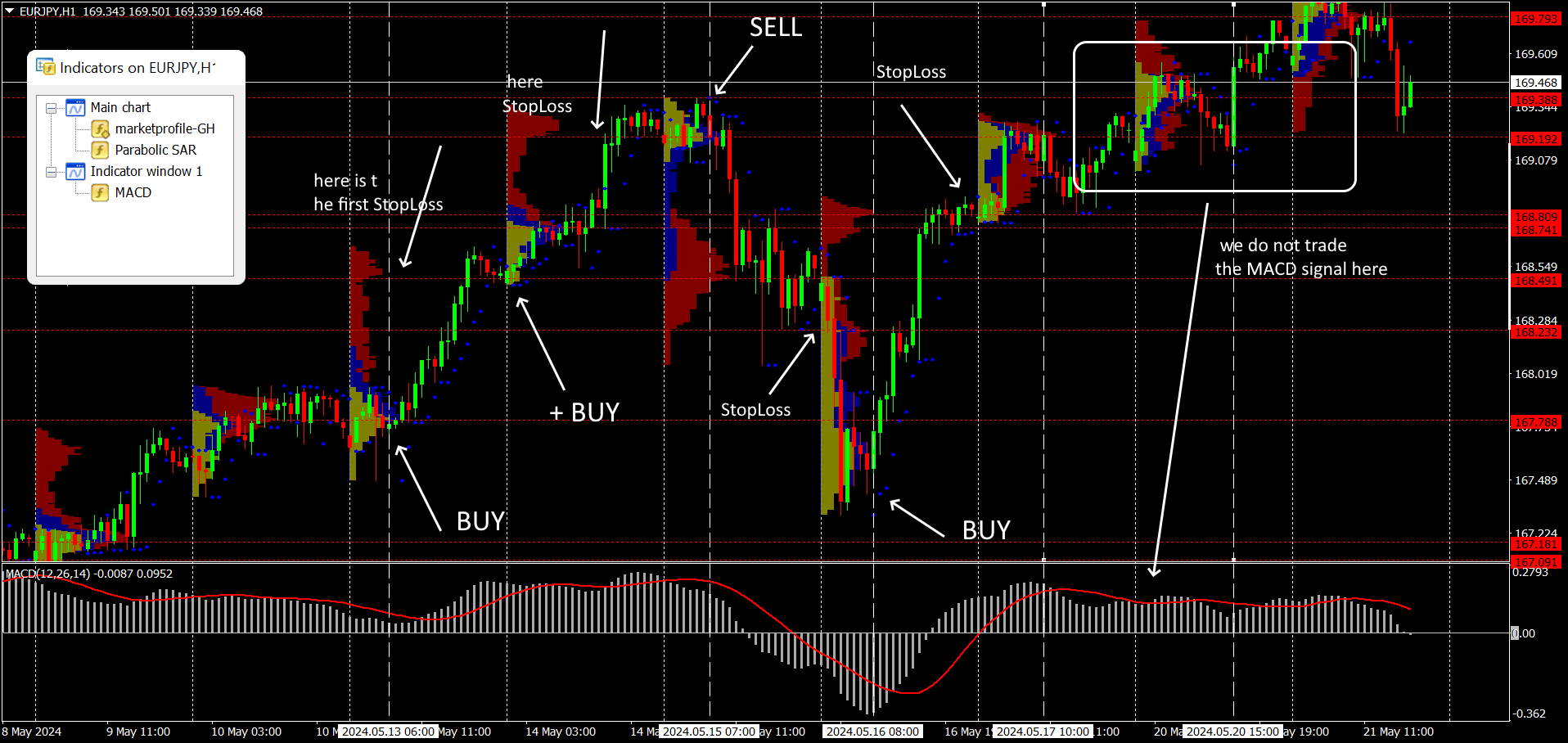

Strategy թեստ՝ MetaTrader 4(5)-ից հաշվետվության օրինակ

Strategy թեստ՝ MetaTrader 4(5)-ից հաշվետվության օրինակԱռևտրային որոշում կայացնելու համար առևտրականն ունի միայն գնի և ակտիվի առևտրային ծավալի, ինչպես նաև ժամանակի պարամետրերը, իհարկե։ Բոլոր տեխնիկական օպերատորները աշխատում են նույն տվյալների հավաքականի հետ։ Լրացուցիչ մանրամասների համար փորձարկման մեթոդների վերաբերյալ՝ տես FAQ-ները։

ForexTester՝ արդյունավետության ստուգում

ForexTester՝ արդյունավետության ստուգումՄենք առաջարկում ենք ստրատեգիաների փորձարկման արդյունքները, որոնցում առաջնահերթ են համարվում տեխնիկական վերլուծության գործոնները։ Առևտրային համակարգերը կարող են ունենալ տարբեր անուններ, օգտագործել մի քանի ցուցիչներ, թույլ տալ պարամետրերի փոփոխություն և ստեղծել բարդ ցուցիչներ, բայց իրականում դրանք օգտագործում են մի քանի ստանդարտ գործիքներ։

ForexTester՝ լավագույն տարբերակի որոնում

ForexTester՝ լավագույն տարբերակի որոնումՄենք նպատակ դրեցինք գնահատել հիմնական ռազմավարությունների վիճակագրական արդյունավետությունը բավականին վերջին 3 տարվա գների տվյալների վրա և կենտրոնացանք միայն ստանդարտ ցուցիչների վրա, որոնք ուղղակիորեն ազդում են առևտրային ազդանշանի ձևավորման և գործարքների կատարման վրա։

Յուրաքանչյուր խմբի համար մենք ընտրեցինք հինգ ամենահայտնի առևտրային համակարգերը և կատարեցինք հետադարձ թեստավորում պատմական գների տվյալների վրա՝ 01.05.2021-ից մինչև 01.05.2024 ժամանակահատվածում՝ օգտագործելով հատուկ ծրագրակազմ ForexTester։

Այսպիսով՝

Սկզբնական ավանդը $10000, ժամանակահատվածը՝ շուկա մուտքի համար՝ H1, գործարքի աջակցման համար՝ H4։ Թեստերը կատարվել են EUR/USD (մեծ), EUR/JPY (խաչաձև) և XTI/USD (spot WTI նավթային ակտիվ) վրա։ Ռիսկը միջին է, ավանդի առավելագույն բեռը ոչ ավելի քան 40%։ Յուրաքանչյուր ռազմավարության համար ներկայացված են երեք ակտիվների վրա կատարված թեստերի միջին արժեքները։ Արդյունքները աղյուսակում դասավորված են ըստ ProfitFactor-ի։ Ռազմավարությունների արդյունավետությունը գնահատվում է Profit Factor, Max Drawdown, Total Return արժեքների հիման վրա։

Տրենդային ռազմավարություններ

| Strategy | Ընդհանուր, % | Ամսական, % | Մաքս. անկում, % | Win Rate | Միջին շահ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

MA+MACD | 140 | 3,89 | 42 | 58 | 180 | 90 | 0,97 | 2,76 |

Heiken Ashi ելք MA-ով | 80 | 2,22 | 40 | 63 | 105 | 100 | 1,37 | 1,79 |

Moving Avrg Crossover | 138 | 3,83 | 24 | 65 | 120 | 170 | 1,60 | 1,31 |

Bollinger Bands+AO | 125 | 3,47 | 48 | -51 | 110 | 95 | 0,65 | 1,21 |

Alligator +AO | 110 | 3,06 | 33 | 52 | 105 | 110 | 1,43 | 1,03 |

Արդյունք: Forex առևտրի ռազմավարությունները սկսնակների համար, հիմնված դասական շարժվող և հիբրիդային տենդենցային օսցիլյատորների վրա, պարզվեց, որ הן ամենաարդյունավետն ու ամենաաստիճանավորն են: Նշում. Heiken Ashi + MA ունի բարձր Sharpe ratio, բայց արդյունքում ցույց տվեց թույլ շահույթ։

Counter-trend ռազմավարություններ

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Support and Resistance Levels | 72 | 2,00 | 37 | 55 | 168 | 90 | 1,64 | 2,28 |

Parabolic SAR | 120 | 3,33 | 38 | 48 | 210 | 90 | 1,24 | 2,15 |

MACD Divergence | 135 | 3,75 | 43 | 57 | 130 | 95 | 0,93 | 1,81 |

Stochastic + Bollinger Bands | 75 | 2,08 | 49 | 51 | 92 | 90 | 0,50 | 1,06 |

MACD + ADX | 105 | 2,92 | 52 | 48 | 78 | 95 | 0,52 | 0,76 |

Արդյունք: Բոլոր տարբերակները թույլ տվեցին չափազանց լուրջ նվազում: Չնայած բարձր Sharpe ratio-ին, ցուցակի առաջատարը ցույց տվեց թույլ շահույթ: MACD Divergence-ը ավելի վստահելի է՝ պարզ և հուսալի։

Range trading ռազմավարություններ

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Bollinger Bands + MACD | 72 | 2,00 | 44 | 55 | 210 | 90 | 0,69 | 2,85 |

Keltner Channel + MACD | 140 | 3,89 | 33 | 51 | 220 | 95 | 1,59 | 2,41 |

Donchian Channel + ADX | 105 | 2,92 | 57 | 48 | 230 | 100 | 0,70 | 2,12 |

Keltner Channel + Stochastic Oscillator | 130 | 3,61 | 32 | 42 | 200 | 85 | 1,70 | 1,70 |

Price Channel + Volume | 125 | 3,47 | 40 | 41 | 195 | 90 | 1,47 | 1,51 |

Արդյունք: Մեկ անգամ ևս Sharpe ratio-ը մեզ հիասթափեցնում է՝ առաջատարի շահութաբերությունը բավական թույլ է։ Եվ արժեքը չափազանց բարձր է։ Keltner Channel + MACD տարբերակը ամենահամաչափն է թվում, թեև առավելագույն 33% անկումը վստահություն չի ներշնչում։ Սովորաբար նման սխեմաները կանոնավոր կերպով «ձախողվում են» 40-50%-ով։

Բարդ համակարգեր՝ օգտագործելով օսցիլյատորներ

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

RSI + ADX | 110 | 3,06 | 39 | 51 | 250 | 105 | 1,01 | 2,48 |

Stochastic + MACD | 105 | 2,92 | 28 | 44 | 205 | 90 | 1,21 | 1,79 |

CCI + Moving Avrg | 70 | 1,94 | 51 | 43 | 190 | 90 | 1,57 | 1,59 |

Williams %R + RSI | 85 | 2,36 | 40 | 48 | 120 | 85 | 1,73 | 1,30 |

RSI + Moving Avrg | 90 | 2,50 | 52 | 42 | 110 | 85 | 1,51 | 0,94 |

Արդյունք: Միայն օսցիլյատորների վրա հիմնված ռազմավարությունները, հաճախ, արդյունավետ չեն լինում, բայց եթե հաշվի առնենք, որ RSI -ն իդեալական վերահսկում է գերգնված/գերածախսված վիճակը, իսկ ADX-ն հետևում է փոփոխականությանը, նման համադրությունը կարող է լավ շահութաբեր լինել։

Վաճառքի համակարգեր Ichimoku ցուցիչով

| Strategy | Ընդհանուր, % | Ամսական, % | Մաքս. Վատթարացում, % | Win Rate | Միջին Հաղթանակ, $ | Միջին Կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Ichimoku Qumo Breakout + ADX | 80 | 2,22 | 22 | 55 | 225 | 95 | 1,27 | 2,89 |

Ichimoku Complete System + Volume Profile | 80 | 2,22 | 41 | 42 | 240 | 95 | 0,57 | 1,83 |

Ichimoku Chinkou Span + Stochastic | 92 | 2,56 | 39 | 47 | 170 | 90 | 1,01 | 1,68 |

Ichimoku - Kumo Breakout + MACD | 90 | 2,50 | 28 | 55 | 230 | 170 | 1,29 | 1,65 |

Ichimoku - Tenkan/Kijun Cross + RSI | 95 | 2,64 | 22 | 64 | 120 | 195 | 1,78 | 1,09 |

Արդյունք: Kumo ամպը համարվում է ամենաճշգրիտ և ամենաուժեղ Ishimoku միտումային գոտին, և երբ դրա սահմանները խախտվում են, ADX ցուցիչը ցույց կտա, թե որքան է շուկան հետաքրքրված տվյալ ուղղությամբ։ Բավական բնական առաջնորդ։

Համակարգեր, որոնք օգտագործում են ծավալների ցուցիչներ

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Ծավալ + Շարժվող միջին | 110 | 3,06 | 38 | 51 | 210 | 85 | 1,19 | 2,57 |

Ակումուլյացիա/Բաշխում + Stochastic | 92 | 2,56 | 22 | 49 | 185 | 85 | 1,74 | 2,09 |

Chaikin Money Flow + ADX | 82 | 2,28 | 29 | 44 | 215 | 90 | 1,55 | 1,88 |

Ծավալ + MACD | 140 | 3,89 | 49 | 44 | 220 | 95 | 0,70 | 1,82 |

OBV (On-Balance Volume) + Bollinger Bands | 90 | 2,50 | 51 | 32 | 195 | 90 | 0,87 | 1,02 |

Արդյունք: Այս ցուցիչները օգտագործում են տիկ ծավալի տվյալներ, ուստի նրանց առևտրային ազդանշանների հուսալիությունը թույլ է: Սակայն երբ դրանք համակցվում են moving average-ի հետ, ստացվում է բավական արդյունավետ սխեմա:

Շուկայի պրոֆիլի վերլուծության համակարգեր

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + Moving Avrg | 132 | 3,67 | 22 | 44 | 220 | 85 | 1,39 | 2,03 |

Market Profile + Parabolic SAR | 110 | 3,06 | 29 | 45 | 210 | 90 | 1,69 | 1,91 |

Market Profile + Ichimoku Kinko Hyo | 130 | 3,61 | 31 | 37 | 230 | 100 | 1,44 | 1,35 |

Market Profile + ADX | 90 | 2,50 | 28 | 42 | 102 | 95 | 1,37 | 0,78 |

Արդյունք: Market Profile ցուցիչի օգտագործումը ենթադրում է, որ իրական առևտրային ծավալների տվյալները (գոնե մեծ բորսաներից!) ուղղակիորեն հասանելի են տերմինալին։ Սա կարող է անհասանելի լինել սկսնակների համար, բայց դա արժանի է ձգտելու։ Նման տվյալների վերլուծությունը իսկապես բարձրացնում է ցանկացած ռազմավարության արդյունավետությունը։

Համարոնիկ օրինակների վրա հիմնված ռազմավարություններ

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Gartley Butterfly + MACD | 130 | 3,61 | 26 | 49 | 210 | 85 | 1,80 | 2,37 |

Gartley Butterfly + Volume Profile | 135 | 3,75 | 37 | 48 | 205 | 92 | 1,44 | 2,06 |

Gartley Butterfly + ADX | 110 | 3,06 | 40 | 42 | 215 | 90 | 1,48 | 1,73 |

Gartley Butterfly + RSI | 90 | 2,50 | 42 | 41 | 220 | 95 | 1,00 | 1,61 |

Gartley Butterfly + Stochastic Oscillator | 80 | 2,22 | 22 | 48 | 130 | 90 | 1,53 | 1,33 |

Արդյունք: Հարմոնիկ նմուշները համակցված ստանդարտ MACD-ի հետ միշտ տալիս են գերազանց արդյունքներ։ Գրաֆիկները կարող են ավտոմատ կերպով կազմվել, օրինակ՝ օգտագործելով Autochartist ծառայությունը ։

Համակարգեր, որոնք հիմնված են Candlestick նմուշների վրա

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Doji + Stochastic Oscillator | 125 | 3,47 | 44 | 55 | 178 | 85 | 1,29 | 2,56 |

Doji + Volume Profile | 140 | 3,89 | 22 | 58 | 270 | 150 | 1,16 | 2,49 |

Morning Star + Bollinger Bands | 135 | 3,75 | 51 | 44 | 210 | 90 | 1,08 | 1,83 |

Engulfing Pattern + MACD | 130 | 3,61 | 33 | 37 | 200 | 95 | 1,48 | 1,24 |

Bullish Harami + Moving Avrg | 120 | 3,33 | 49 | 32 | 130 | 85 | 1,22 | 0,72 |

Արդյունք: Թեստը կրկին ցույց տվեց, որ Dodji-ն ամենաարդյունավետ մոմաչափի ձևն է։ Մի քանի ձևերի սխեմաները տալիս են ավելի անտարբեր ազդանշան։

Ստրատեգիաներ Price Action նմուշների վրա

| Strategy | Ընդհանուր, % | Ամսական, % | Առավելագույն անկում, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Pin Bar + Moving Avrg | 130 | 3,61 | 44 | 53 | 200 | 85 | 0,68 | 2,65 |

Inside Bar | 125 | 3,47 | 22 | 52 | 190 | 90 | 1,73 | 2,29 |

Inside Bar + Bollinger Bands | 135 | 3,75 | 39 | 47 | 210 | 90 | 1,11 | 2,07 |

Three Bar Reversal | 125 | 3,47 | 38 | 44 | 195 | 90 | 1,19 | 1,70 |

Engulfing Bar + MACD | 140 | 3,89 | 51 | 32 | 210 | 90 | 0,71 | 1,10 |

Արդյունք: Միակ PinBar-ը նույնպես ապացուցել է, որ ավելի ուժեղ է իր գործընկերներից; ցանկացած տենդենցային ցուցիչի հետ համակցված, այն միշտ կլինի ամենաարդյունավետը։ Սակայն նման սխեմաներում իրական նվազումը կարող է գերազանցել 50%-ը, ինչը զգալիորեն մեծացնում է ռիսկը։

Ինչպես բարելավել առևտրային ռազմավարությունը?

Անալիզենք մեր «օպտիմալ» ռազմավարության ընտրանքները՝ համադրելով գործոններն ու չափանիշները

| MA+MACD | Support and Resistance Levels | Bollinger Bands + MACD | RSI + ADX | IchimokuKumo Breakout + ADX | Volume + Moving Average | Market Profile + MACD | Gartley Butterfly + MACD | Doji + Stochastic Oscillator | Pin Bar + Moving Average | |

|---|---|---|---|---|---|---|---|---|---|---|

Ընդհանուր եկամուտ, % | 140 | 72 | 72 | 110 | 80 | 110 | 157 | 130 | 125 | 130 |

Առավելագույն Drawdown, % | 42 | 37 | 44 | 39 | 22 | 38 | 12 | 26 | 44 | 44 |

Sharpe Ratio | 0,97 | 1,64 | 0,69 | 1,01 | 1,27 | 1,19 | 1,62 | 1,80 | 1,29 | 0,68 |

Profit Factor | 2,76 | 2,28 | 2,85 | 2,48 | 2,89 | 2,57 | 2,66 | 2,37 | 2,56 | 2,65 |

Վերլուծության ամփոփում

Լավագույն ընդհանուր եկամուտը՝ Market Profile + MACD (157%)

Նվազագույն առավելագույն Drawdown՝ Market Profile + MACD (12%)

Ամենաբարձր Sharpe Ratio՝ Gartley Butterfly + MACD (1.80)

Ամենաբարձր Profit Factor՝ Ichimoku Kumo Breakout + ADX (2.89)

Հիմնվելով չափանիշների վրա՝

Ընդհանուր առմամբ լավագույն Strategy՝ Market Profile + MACD

Այս ռազմավարությունը ունի ամենաբարձր ընդհանուր եկամուտը (157%), ամենացածր առավելագույն նվազումը (12%), բարձր Sharpe ratio (1.62) և մրցունակ շահույթի գործակից (2.66):Երկրորդ տեղը՝ Gartley Butterfly + MACD

Այս ռազմավարությունը ունի բարձր ընդհանուր եկամուտ (130%), ցածր նվազում (26%), ամենաբարձր Sharpe ratio (1.80) և մրցունակ շահույթի գործակից (2.37):

«Market Profile + MACD» ռազմավարությունը ամենաարդյունավետն է թվում՝ հիմնվելով Ընդհանուր Վերադարձի, Մաքսիմալ Drawdown, Sharpe Ratio և Profit Factor համակցված գործոնների վրա։ «Gartley Butterfly + MACD» ռազմավարությունը նույնպես լավ է գործում, հատկապես ամենաբարձր Sharpe Ratio-ով։

Ինչպիսին պետք է լինի Sharpe ratio-ը?

Արժեքը կարող է տատանվել կախված համատեքստից, ակտիվի տեսակից և շուկայից։ Այնուամենայնիվ, կան ընդհանուր ուղեցույցներ, որոնք կարող են օգնել ձեզ գնահատել ներդրումային ռազմավարության արդյունավետությունը՝

0-ից 1 միջակայք՝ ցածր եկամուտ՝ համեմատած ռիսկի հետ։ Թեև այս գնահատականով ռազմավարությունը կարող է եկամուտ ապահովել, այն դեռևս անկայուն և չափազանց ռիսկային է։

Sharpe Ratio = 1: ռազմավարությունը ունի ավելցուկային եկամուտ, որը հավասար է նրա ռիսկին։ Սա հիմանական մակարդակն է՝ ռազմավարությունը փոխհատուցում է ռիսկը, բայց լուրջ շահույթ չի ապահովում։ Հաճախ հանդիպում է միջին ագրեսիվ ռազմավարություններում, բայց քիչ են շահութաբեր համակարգերը։

Диапазон 1-ից 2: ռազմավարությունը ավելի շատ շահույթ է ստեղծում, քան ռիսկի մակարդակը: Սա դրական, բայց թույլ ցուցանիշ է:

Sharpe Ratio > 2: ռազմավարությունը կայուն եկամուտներ ունի համեմատած ռիսկի հետ։ Այն հաճախ հանդիպում է լավ կառավարվող առևտրային համակարգերում և ներդրումային պորտֆելներում։ Մեծ հեջ ֆոնդերի համար 1.8-ից 2.4 արժեքը համարվում է նորմա։ Համակարգերը, որոնք ցույց են տալիս նման Sharpe ratio փորձարկման ընթացքում, կարող են օգտագործվել ցանկացած տատանում ունեցող ակտիվների վրա՝ դրանք շահութաբեր կլինեն նույնիսկ եթե այս պարամետրի իրական արժեքը հաշվարկվածից 30-40%-ով ցածր լինի։

Sharpe Ratio > 3: Անսովոր բարձր հարաբերակցությունը ցույց է տալիս ոչ այնքան արդյունավետ ռիսկի կառավարում, որքան բարձր, բայց հաճախ անկայուն եկամուտներ: Forex-ում սա բավականին տարածված է ագրեսիվ սկալպինգի ռազմավարություններում (օրինակ՝ կրիպտո), սակայն նման ավանդները շուկայում երկար չեն տևում։

Գործոններ, որոնք ազդում են Sharpe ratio-ի օպտիմալության վրա՝

Շուկայի պայմանները՝ բարձր տատանումների ժամանակահատվածներում Sharpe ratio-ն կարող է նվազել, քանի որ եկամուտների ստանդարտ շեղումը մեծանում է։

Գույքի տեսակ՝ տարբեր գույքի դասերի համար օպտիմալ Sharpe ratio-ն կարող է տարբերվել։ Օրինակ՝ բաժնետոմսերի համար Sharpe ratio-ն ավելի քան 1.0 համարվում է լավ, մինչդեռ պարտատոմսերի համար օպտիմալ հարաբերակցությունը կարող է ավելի ցածր լինել։

Ներդրումային նպատակներ՝ կախված ներդրողի նպատակներից (հիմնադրամի աճ, հիմնադրամի պահպանություն, եկամտաբերություն և այլն), օպտիմալ Sharpe ratio-ն կարող է փոփոխվել։

Բրոքեր և շահույթ. Կա՞ արդյոք կապ

Կայունությունն ու շահութաբերությունը կախված են ոչ միայն ռազմավարությունից, այլև ձեր հիմնական շուկայի գործընկերից՝ բրոքերից։ Հիշեցնենք՝ լուրջ բրոքերը՝

Պատվերի կատարման արագություն՝ Եթե բրոքերը ուշացնում է պատվերի կատարման գործընթացը կամ այն կատարում է անբարենպաստ գնով (սլիպիջ), դա զգալիորեն նվազեցնում է ցանկացած ռազմավարության շահութաբերությունը։

Թափանցիկություն և ազնվություն՝ Անվստահելի բրոքերները մանիպուլացնում են գները, օգտագործում թաքնված հանձնաժողովներ և խաբում են առևտրականներին առևտրային պայմանների վերաբերյալ։ Սա կարող է հանգեցնել անսպասելի կորուստների և նվազեցնել ռազմավարության ընդհանուր շահութաբերությունը։

Դրամական միջոցների անվտանգություն՝ Հուսալի բրոքերը երաշխավորում է հաճախորդի միջոցների անվտանգությունը, օգտագործում է առանձնացված հաշիվներ և չի օգտագործում հաճախորդի գումարը նույնիսկ սնանկության դեպքում։

Որակյալ տեխնիկական աջակցություն և առևտրային ծրագրակազմ՝ Անփորձ տեխնիկական աջակցությունը և խնդիրներ ունեցող առևտրային հարթակը կդարձնեն ցանկացած ռազմավարություն անշահավետ։

Կարգավորումն ու լիցենզավորումը՝ Կարգավորված բրոքերները պետք է հետևեն խիստ չափանիշներին և կանոնակարգերին, ինչը ապահովում է առևտրականների լրացուցիչ պաշտպանություն և նվազեցնում է խարդախության ռիսկը։

Վերլուծության և տվյալների որակ: Ճշգրիտ տվյալների և վերլուծական գործիքների հասանելիությունը օգնում է առևտրականներին կայացնել տեղեկացված որոշումներ և բարելավում է շուկայի վերլուծության որակը։

Մենք առաջարկում ենք փնտրել վստահելի բրոքեր այստեղ՝

| Կանոնակարգ | Պարտատերերի պաշտպանություն | ECN | Հանման վճար, % | Առևտրային հարթակ | Առևտրային ռոբոտներ (EAs) | Scalping | Պատճենային առևտուր | Բացել հաշիվ | |

|---|---|---|---|---|---|---|---|---|---|

| FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | £85,000 SGD 75,000 $500,000 | Այո | Ոչ | MetaTrader4 | Այո | Այո | Այո | Ուսումնասիրության վերանայում | |

| FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA | £85,000 €100,000 SGD 75,000 | Այո | Ոչ | IG Trading Platform, L2 dealer, MT4, API, ProRealTime | Այո | Այո | Այո | Ուսումնասիրության վերանայում | |

| SEC, FINRA, SIPC, FCA, NSE, BSE, SEBI, SEHK, HKFE, IIROC, ASIC, CFTC, NFA | $500,000 £85,000 | Այո | Այո | IBKR API, IBKR Mobile, Portal of clients, Trader Workstation | Այո | Այո | Ոչ | Ուսումնասիրության վերանայում | |

| CNMV, FINRA, SIPC | €100,000 (ES) | Այո | Ոչ | BlackTrader | Այո | Այո | Այո | Ուսումնասիրության վերանայում | |

| FSC, FSCA, ASIC, FSA SVG | €20,00 | Այո | Ոչ | MetaTrader5, IUX Trade App, IUX WebTerminal | Այո | Այո | Ոչ | Բրոքերին Ձեր կապիտալը ռիսկի տակ է։

|

Ինչ պետք է անել, որպեսզի ռազմավարությունը ավելի արդյունավետ լինի?

Ահա որոշ հիմնական քայլեր և խորհուրդներ ձեր ռազմավարությունը բարելավելու համար՝

Վերլուծություն և օպտիմալացում՝ կանոնավոր ուսումնասիրեք ձեր արդյունքները և հարմարվեք ձեր ռազմավարությանը իրական շուկայի պայմաններին։ Պետք է հստակ իմանաք, թե որտեղ և ինչու ձեր գործարքը շահույթ չի բերել։

Հետադարձ թեստավորում և առաջադեմ թեստավորում՝ ստրատեգիան փորձարկեք պատմական տվյալների վրա՝ գնահատելու նրա արդյունավետությունը և բացահայտելու թերությունները։ Համոզվեք, որ ստրատեգիան իրական ժամանակում փորձարկեք դեմո հաշվում, նախքան իրական կապիտալով օգտագործելը։

Օպտիմալացրեք ռիսկի կառավարումը՝ հիմնվելով ընթացիկ առևտրային և ֆինանսական պայմանների վրա։

Բազմազանացում՝ տարածեք ձեր ռիսկերը՝ օգտագործելով տարբեր ակտիվներ և ռազմավարություններ։

Մասնագիտական և պարտադիր հիմնարար վերլուծություն։

Ժամանակակից տեխնիկական վերլուծության գործիքների կիրառումը։

Համապատասխան օգտագործում առևտրային ավտոմատացման գործիքների։

Հոգեբանական կայունություն և առևտրային կարգապահություն։

Յուրաքանչյուր տեխնիկայի օպտիմալացման սխեմաները ընտրվում են անհատապես, բայց սովորաբար տարբեր տեսակի լրացուցիչ ցուցիչի ավելացումը, օրինակ՝ գրաֆիկական նմուշներ կամ PriceAction սխեմաներ, մեծապես հեշտացնում է պարամետրերի ընտրության խնդիրն։ Փորձենք ավելացնել արդյունավետություն այն ռազմավարությանը, որը ցուցաբերել է օպտիմալ արդյունքներ փորձնական թեստում։ Համակարգում կա միտում ցուցիչ, նաև ծավալի ցուցիչ, փորձենք ավելացնել հակադարձ Parabolic SAR՝ շուկայի մուտքի կետի լրացուցիչ ուղղման համար։

Արդյունք:

| Ընդհանուր եկամուտ, % | Ամսական եկամուտ, % | Մաքսիմալ Drawdown, % | Win Rate | Միջին շահույթ, $ | Միջին կորուստ, $ | Sharpe Ratio | Profit Factor | |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + MACD + Parabolic SAR | 315 | 8,75 | 11 | 44 | 685 | 217 | 1,32 | 2,48 |

Արդյունք: Կարելի է համարել, որ արդյունավետությունը բարելավվել է, բայց սպասելիքներից ցածր։ Ես ցանկանում էի նվազեցնել նվազագույն կորուստը, բայց այն դեռևս մնաց ճակատագրական մակարդակում։ Մյուս կողմից, շահույթը զգալիորեն աճել է, չնայած Sharpe ratio-ի փոքր նվազմանը։ Այս ռազմավարությունը կարելի է փորձարկել իրական տվյալների վրա։

Գտեք լավագույն ճանապարհը՝ փորձագետի կարծիքը

Ձեր առևտրային ռազմավարության բարելավումը ֆինանսական շուկաներում հաջող առևտրի անբաժանելի մասն է: Շուկաները մշտապես փոփոխվում են տնտեսական, քաղաքական, տեխնոլոգիական և այլ գործոնների պատճառով։ Բարձրակարգ Forex առևտրային ռազմավարությունները, որոնք հաջող էին մեկ շուկայի ցիկլում, կարող են կորցնել իրենց արդյունավետությունը մյուսում։

Բացի այդ, ալգորիթմները, տեխնոլոգիաները և շուկայի կանոնները շարունակաբար զարգանում են։ Հաճախակի միավորումների վերանայումն ու հարմարեցումը օգնում է պահպանել մրցակցային առավելությունը, մնալ արդիական և նվազեցնել ռիսկերը։

Ձեր առևտրային ռազմավարության արդյունավետության բարելավումը բազմակողմանի գործընթաց է, որը ներառում է առևտրի տարբեր ասպեկտների օպտիմալացում:

Արդյունավետ առևտրային ռազմավարությունը պետք է ապահովի կայուն եկամուտ՝ տրամաբանական ռիսկի մակարդակով, այլ ոչ թե առավելագույն, բայց պատահական շահույթ: Ռազմավարությունը պետք է ունենա դրական Վերադարձի և Ռիսկի հարաբերակցություն՝ այսինքն՝ հնարավոր շահույթները պետք է զգալիորեն գերազանցեն հնարավոր կորուստները:

Այս խորհուրդները հետևելով՝ դուք կարող եք զգալիորեն բարելավել ձեր ռազմավարության արդյունավետությունը և մեծացնել հաջող առևտրի հնարավորությունները։

Եզրակացություն

Ֆորեքս առևտրում հաջողության հասնելու գլխավոր գրավականը կայանում է ճիշտ ռազմավարության ընտրության և դրա հետևողական կիրառման մեջ։ Անկախ այն բանից՝ նախընտրում եք թրենդային առևտուրը կամ սկալպինգը, կարևոր է ստուգել և վերլուծել յուրաքանչյուր մեթոդ նախքան իրական գործարքներ կատարելն ու կորուստների ռիսկը նվազեցնելը։ Օրինակ, համադրելով տեխնիկական վերլուծության գործիքները նորությունների վրա հիմնված ռազմավարության հետ՝ կարելի է բարձրացնել շահույթի հնարավորությունները։ Անկեղծ և վստահելի բրոքերի ընտրությունը ևս առանձնահատուկ դեր ունի տարվա կտրվածքով կայուն եկամուտներ գրանցելու համար։ Հիշեք՝ ֆորեքսը ճանապարհ է դեպի ֆինանսական հաջողություն, եթե զինված եք գիտելիքով, դարձրեք ռազմավարությունը ձեր ամենահուսալի գործընկերը։

Հաճախակի տրվող հարցեր

Որոնք են Արդյունավետ Forex առևտրային ռազմավարությունների գլխավոր չափանիշները տարբերակելու համար:

Ինչու է կարևոր հետևել ռազմավարությունների օպտիմալացման և կանոնավոր թարմացման պրոցեսին:

Ինչ դեր ունի պատմական տվյալների վրա ռազմավարությունների թեստավորումը իրական առևտրում օգտագործելուց առաջ:

Ինչպե՞ս է ռազմավարության ընտրության գործընթացում որոշվում լավագույն տարբերակը բազմակի ցուցանիշների հիման վրա:

Համապատասխան հոդվածներ

Թիմը, որը աշխատել է հոդվածի վրա

Andrey Mastykin փորձառու հեղինակ, խմբագիր և բովանդակության ռազմավար է, ով Traders Union-ում է 2020 թվականից: Որպես խմբագիր՝ նա մանրակրկիտ է փաստերի ստուգման և Traders Union հարթակում հրապարակված բոլոր տեղեկությունների ճշգրտության ապահովման հարցում: Andrey կենտրոնանում է ընթերցողներին ֆինանսական շուկաներում առևտրի հնարավոր պարգևների և ռիսկերի մասին կրթելու վրա:.

-

ԱՄԷ

ԱՄԷ

-

Ադրբեջան

Ադրբեջան

-

Ալբանիա

Ալբանիա

-

Ալժիր

Ալժիր

-

Անգոլա

Անգոլա

-

Ավստրալիա

Ավստրալիա

-

Ավստրիա

Ավստրիա

-

Արգենտինա

Արգենտինա

-

Աֆղանստան

Աֆղանստան

-

Բահամներ

Բահամներ

-

Բահրեյն

Բահրեյն

-

Բանգլադեշ

Բանգլադեշ

-

Բելառուս

Բելառուս

-

Բելգիա

Բելգիա

-

Բոլիվիա

Բոլիվիա

-

Բոտսվանա

Բոտսվանա

-

Բուլղարիա

Բուլղարիա

-

Բրազիլիա

Բրազիլիա

-

Բրունեյ

Բրունեյ

-

Գանա

Գանա

-

Գերմանիա

Գերմանիա

-

ԴՐ Կոնգո

ԴՐ Կոնգո

-

Դանիա

Դանիա

-

Դոմինիկյան Հանրապետություն

Դոմինիկյան Հանրապետություն

-

Եգիպտոս

Եգիպտոս

-

Եթովպիա

Եթովպիա

-

Եմեն

Եմեն

-

Զամբիա

Զամբիա

-

Զիմբաբվե

Զիմբաբվե

-

Էլ Սալվադոր

Էլ Սալվադոր

-

Էկվադոր

Էկվադոր

-

Էսվատինի

Էսվատինի

-

Էստոնիա

Էստոնիա

-

Թայլանդ

Թայլանդ

-

Թայվան

Թայվան

-

Թանզանիա

Թանզանիա

-

Թունիս

Թունիս

-

Թուրքիա

Թուրքիա

-

Ինդոնեզիա

Ինդոնեզիա

-

Իռլանդիա

Իռլանդիա

-

Իսպանիա

Իսպանիա

-

Իսրայել

Իսրայել

-

Իտալիա

Իտալիա

-

Իրան, Իսլամական Հանրապետություն

Իրան, Իսլամական Հանրապետություն

-

Իրաք

Իրաք

-

Լաոս

Լաոս

-

Լատվիա

Լատվիա

-

Լեհաստան

Լեհաստան

-

Լեսոտո

Լեսոտո

-

Լիբանան

Լիբանան

-

Լիբիա

Լիբիա

-

Լիտվա

Լիտվա

-

Լյուքսեմբուրգ

Լյուքսեմբուրգ

-

Խորվաթիա

Խորվաթիա

-

Կամբոջա

Կամբոջա

-

Կամերուն

Կամերուն

-

Կանադա

Կանադա

-

Կատար

Կատար

-

Կիպրոս

Կիպրոս

-

Կոլումբիա

Կոլումբիա

-

Կոնգո

Կոնգո

-

Կոստա Ռիկա

Կոստա Ռիկա

-

Կոտ դ'Իվուար

Կոտ դ'Իվուար

-

Կորեա

Կորեա

-

Կուբա

Կուբա

-

Հաիթի

Հաիթի

-

Հայաստան

Հայաստան

-

Հարավային Աֆրիկա

Հարավային Աֆրիկա

-

Հյուսիսային Մակեդոնիա

Հյուսիսային Մակեդոնիա

-

Հնդկաստան

Հնդկաստան

-

Հոնկոնգ

Հոնկոնգ

-

Հորդանան

Հորդանան

-

Հունաստան

Հունաստան

-

Հունգարիա

Հունգարիա

-

Ղազախստան

Ղազախստան

-

Ղրղզստան

Ղրղզստան

-

Ճապոնիա

Ճապոնիա

-

Մադագասկար

Մադագասկար

-

Մալայզիա

Մալայզիա

-

Մալթա

Մալթա

-

Մավրիկիոս

Մավրիկիոս

-

Մարոկկո

Մարոկկո

-

Մեքսիկա

Մեքսիկա

-

Միացյալ Թագավորություն

Միացյալ Թագավորություն

-

Միացյալ Նահանգներ

-

Մյանմար

Մյանմար

-

Մոզամբիկ

Մոզամբիկ

-

Մոլդովա

Մոլդովա

-

Մոնղոլիա

Մոնղոլիա

-

Նամիբիա

Նամիբիա

-

Նեպալ

Նեպալ

-

Նիգերիա

Նիգերիա

-

Նիդեռլանդներ

Նիդեռլանդներ

-

Նոր Զելանդիա

Նոր Զելանդիա

-

Նորվեգիա

Նորվեգիա

-

Շվեդիա

Շվեդիա

-

Շվեյցարիա

Շվեյցարիա

-

Շրի Լանկա

Շրի Լանկա

-

Ուգանդա

Ուգանդա

-

Ուզբեկստան

Ուզբեկստան

-

Ուկրաինա

Ուկրաինա

-

Ուրուգվայ

Ուրուգվայ

-

Չեխիա

Չեխիա

-

Չեռնոգորիա

Չեռնոգորիա

-

Չիլի

Չիլի

-

Չինաստան

Չինաստան

-

Պակիստան

Պակիստան

-

Պաղեստին

Պաղեստին

-

Պանամա

Պանամա

-

Պապուա Նոր Գվինեա

Պապուա Նոր Գվինեա

-

Պարագվայ

Պարագվայ

-

Պերու

Պերու

-

Պորտուգալիա

Պորտուգալիա

-

Պուերտո Ռիկո

Պուերտո Ռիկո

-

Ջամայկա

Ջամայկա

-

Ռեյունիոն

Ռեյունիոն

-

Ռուանդա

Ռուանդա

-

Ռումինիա

Ռումինիա

-

Սաուդյան Արաբիա

Սաուդյան Արաբիա

-

Սերբիա

Սերբիա

-

Սինգապուր

Սինգապուր

-

Սիրիա

Սիրիա

-

Սլովակիա

Սլովակիա

-

Սլովենիա

Սլովենիա

-

Սոմալի

Սոմալի

-

Վենեսուելա

Վենեսուելա

-

Վիետնամ

Վիետնամ

-

Վրաստան

Վրաստան

-

Տաջիկստան

Տաջիկստան

-

Տրինիդադ և Տոբագո

Տրինիդադ և Տոբագո

-

Քենիա

Քենիա

-

Քուվեյթ

Քուվեյթ

-

Օման

Օման

-

Ֆիլիպիններ

Ֆիլիպիններ

-

Ֆինլանդիա

Ֆինլանդիա

-

Ֆրանսիա

Ֆրանսիա

- Forex

- Crypto