編集上の注意: 私たちは厳格な編集方針を遵守していますが、この投稿にはパートナーの製品に関する言及が含まれている場合があります。ここでは、私たちがどのように収益を得ているかの説明をしています。このウェブページのデータや情報は、免責事項に基づき、投資アドバイスを提供するものではありません。

忙しくて記事を全部読む暇がなく、手っ取り早く答えを知りたいなら、最高の手数料無料の株式ブローカーはzForexをどうぞ。その主な利点は以下の通りである:

- あなたの国では合法ですか? (と特定される アメリカ合衆国

)

) - ユーザー満足度はと高い。

- 幅広い資産へのアクセス

- 透明性と隠れた料金なし

2024年に投資すべきトップ7の半導体株は以下の通りです:

Monolithic Power Systems, Inc. (MPWR) – 多様な市場での強力な成長

Axcelis Technologies Inc. (ACLS) – 堅調な財務実績、市場シェア拡大

Taiwan Semiconductor Manufacturing Company (TSM) – 先導的なファウンドリ、戦略的なグローバル展開

Advanced Micro Devices (AMD) – ゲーミングとデータセンターの強み

NVIDIA Corporation (NVDA) – AIに注力、素晴らしいQ3の業績

Intel Corporation (INTC) – 期待されるPC市場の成長

NXP Semiconductors NV (NXPI) – 自動車市場の成長を促進するイノベーション

この記事では、専門家がcurrent-yearの半導体株の成長可能性について詳しく解説します。議論では、半導体業界の現状、回復の見通し、そしてAI、IoT、5Gなどの技術によって支えられる持続的な需要について取り上げます。これらの洞察に加え、専門家はcurrent-yearに投資すべき7つの特定の半導体株を特定し推奨しています。分析では、主要な財務指標、戦略的考慮事項、全体的な市場環境を網羅し、読者に来年の半導体市場を乗り切るための包括的な概要と指針を提供します。

半導体株とは何か

半導体株は、重要な半導体デバイスの設計、製造、流通を専門とする企業の株式を表します。これらのコンポーネントには集積回路やマイクロチップが含まれ、技術、通信、自動車、医療など多様な産業の電子機器に不可欠です。半導体株の需要の急増は、IoT、5G、人工知能(AI)、自動運転車などの技術革新の急速な成長と連動しています。表面伝導性に特徴がある半導体は、コンピューターから医療機器に至るまでの電子機器の製造を支えています。半導体株のパフォーマンスは、業界の動向、技術の進歩、需給の力学、そしてより広範な市場環境に影響されます。技術革新に関心のある投資家は、現代の電子機器の基盤を形成する半導体株を戦略的な投資先として選ぶことが多いです。

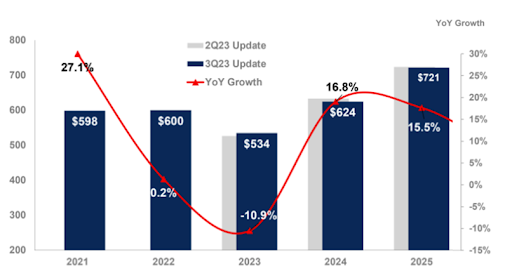

世界のメモリ市場は、2023年に主に需要の低迷と供給過剰によるNANDフラッシュの価格下落が原因で、38.8%もの大幅な減少が見込まれており、収益は354億ドルに落ち込むと予想されています。しかし、アナリストは2024年に回復し、NANDフラッシュの収益が66.3%の力強い成長を遂げ、530億ドルに達すると予測しています。DRAMセクターでは、供給過剰と低需要によりベンダーが在庫削減のために市場価格を引き下げています。価格の反発は2023年後半に期待されており、2024年にはDRAM収益が88%増加し、874億ドルに達すると予測されています。

ガートナーのアナリストは、2027年までに新しいサーバーの20%以上がデータセンターのアプリケーションにAI技術を統合すると予測しており、AIがサーバー技術に与える影響の拡大を示しています。

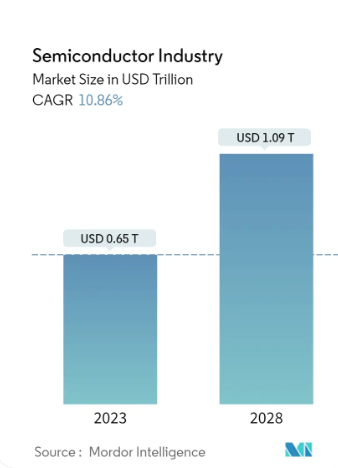

半導体産業は大きな成長が見込まれており、市場はMordor Intelligenceによると2028年までにUSD1.09兆に達すると予測されており、年平均成長率(CAGR)は10.86%です。世界的な消費者向け電子機器の急増と、AI、IoT、ML技術の変革的な影響が主要な推進力となっています。

2023年時点で、市場規模はUSD0.65兆ドルに達しています。企業によって代表されるAIの統合が、特に産業用途におけるメモリーチップの需要を押し上げています。シリコン、ゲルマニウム、ガリウム砒素などの材料を使用したデバイスの小型化が業界の進化に寄与しています。

エネルギー供給やインフラを含むスマートファクトリー開発の課題にもかかわらず、この分野は積極的にこれらの問題に取り組んでいます。COVID-19パンデミックのような世界的な混乱は自動車製造に影響を与えましたが、半導体産業の強靭さを浮き彫りにしました。リモートワークの需要増加により、ネットワーキング、通信、データ処理のアプリケーションが促進され、サプライチェーンの混乱を緩和しています。シリコンの重要性と継続的な技術革新が業界の持続的な拡大を支え、その適応力と技術の未来を形作る重要な役割を反映しています。

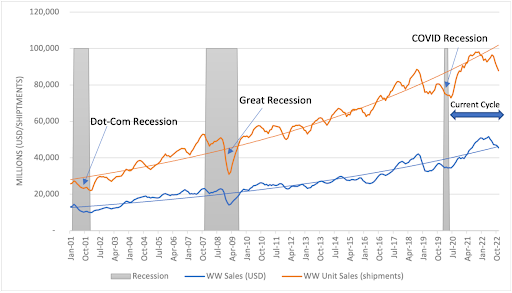

販売および出荷台数の3か月moving average。

販売および出荷台数の3か月moving average。 半導体産業の市場規模。

半導体産業の市場規模。トップの半導体銘柄に入る前に、適切な証券会社の設定ができていることを確認してください。U.S.市場へのアクセス、公正な手数料、充実したリサーチ、そして信頼できる取引執行は、銘柄選びと同じくらい重要です。以下の比較では、手数料、市場アクセス、注文タイプ、プラットフォームツールの面で主要な証券会社を紹介し、半導体投資に最適な選択をサポートします。

| 設立年 | Demo | 最小口座 | 基本株式手数料 | 基本先物料 | 基本オプション手数料 | シグナル(アラート) | TU全体スコア | 口座を開設する | |

|---|---|---|---|---|---|---|---|---|---|

| 2015 | いいえ | いいえ | 0.12%-0.25% | いいえ | いいえ | はい | 7.69 | 研究レビュー | |

| 1978 | はい | いいえ | 0-0,0035% | $0,25 | $0,65 | はい | 6.88 | 研究レビュー | |

| 1946 | はい | いいえ | いいえ | 変動あり | $0,65 | はい | 7.27 | 研究レビュー | |

| 2007 | はい | いいえ | $0 | 特になし | $0.10 + $1.99 | はい | 7.63 | 研究レビュー | |

| 2014 | いいえ | いいえ | いいえ | いいえ | いいえ | はい | 7.39 | 研究レビュー |

2024年に投資すべきトップ7の半導体株

| 会社名 | 株式ティッカー | Market Cap` | 5年後のEPS | 配当利回り | 予想P/E比率 |

|---|---|---|---|---|---|

| Monolithic Power Systems, Inc. | MPWR | 268.1億ドル | 25% | 0.69% | 43.38 |

| Axcelis Technologies Inc. | ACLS | 41.2億ドル | 20% | 該当なし | 15.31 |

| Taiwan Semiconductor Manufacturing Company | TSM | 5111.2億ドル | 2.70% | 1.84% | 16.7 |

| Advanced Micro Devices | AMD | 1961.1億ドル | 9.80% | 該当なし | 32.22 |

| NVIDIA Corporation | NVDA | 1兆1551億ドル | 該当なし | 0.04% | 22.69 |

| Intel Corporation | INTC | 1844.1億ドル | 5.51% | 1.58% | 22.91 |

| NXP Semiconductors NV | NXPI | 530.2億ドル | 7.84% | 1.87% | 14.12 |

Monolithic Power Systems、Inc. (MPWR)

2024年にMonolithic Power Systems Inc.(MPWR)への投資を検討する価値があります。MPWRはアナログおよびミックスドシグナル市場で競合他社を一貫して上回っており、その株価は543.44ドル、市場資本額は261.85億ドルと堅調です。同社のQ3の収益成長率は7.6%で、特にEnterprise Data、Automotive、Storage、Computeといった主要セグメントでの成長が、市場の多様な需要への適応力を示しています。

注目すべき点は、MPWRが自動車セクターで大きな成長見込みを持っていることであり、70億ドルのサービス可能市場規模と10億ドルの設計受注に支えられています。これにより、MPWRは将来の拡大に有利な立場にあります。

同社のエネルギーおよび資材消費削減への取り組みは、持続可能な投資トレンドと一致しており、社会的意識の高い投資家にアピールしています。2023年Q3の売上高は前年同期比で4.1%減少したものの、7.6%の前四半期比成長はポジティブな勢いを示唆しています。

さらに、11人の株式アナリストからの満場一致の「強力な買い推奨」評価は、MPWRの将来の業績に対する高い信頼を示しており、市場を上回る可能性を示唆しています。

| 指標 | 2024年予測範囲(初期数ヶ月) |

|---|---|

| 収益 | 4億4,200万ドルから4億6,200万ドル |

| GAAP売上総利益率 | 55.2%から55.8% |

| 非GAAP売上総利益率 | 55.4%から56.0% |

| GAAP営業費用 | 1億2,710万ドルから1億3,110万ドル |

| 非GAAP営業費用 | 9,590万ドルから9,790万ドル |

| 株式報酬費用合計 | 3,220万ドルから3,420万ドル |

| 利息およびその他の収入 | 410万ドルから450万ドル |

| 完全希薄化後発行済株式数 | 4,870万株から4,910万株 |

Axcelis Technologies Inc. (ACLS)

2024年にAxcelis Technologies Inc.(ACLS)への投資は、いくつかの理由から魅力的な機会を提供します。同社は半導体企業向けの製造装置を提供しており、2023年のQ3に堅調な財務実績を示しました。前年同期比で27.5%増の2億9,230万ドルの売上高と、2022年のQ3を大幅に上回る6,590万ドルの純利益を報告し、Axcelisは一貫した成長を示しています。

同社のQ4 2023年の収益予測は約2億9500万ドル、営業利益は約7300万ドルと、好調な軌道を示しています。特に、年間通じて11億ドルを超える収益が見込まれており、Axcelisは大きな財務的成功を収める見込みです。

Bank of Americaのアナリストレポートは、Axcelisに対するポジティブな見通しに寄与しています。CY22の28%からCY25Eまでに市場シェアを35%に拡大するという期待は、同社の優れた成長の可能性を示しています。

Axcelisは、新興のトレーリングエッジ自動車・産業用途における主要な恩恵者として特定されており、インプラントTAMで10~15%のCAGR成長が見込まれています。同社のこの分野における戦略的な立場は、トレーリングエッジプロセスの持続的な需要と一致しています。以下は、Simply Wall Stの分析に基づくこの銘柄の予測を示した表です。

| 日付 | 収益 | 利益 | 平均アナリスト数 |

|---|---|---|---|

| 2023-12-31 | $1.116B | $241M | 7 |

| 2024-12-31 | $1.206B | $266M | 7 |

| 2025-12-31 | $1.305B | $296M | 3 |

台湾半導体製造会社(TSM)

2024年に台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)への投資は、いくつかの重要な要因によって魅力的な機会を提供します。世界最大級の半導体ファウンドリの一つであり、現在の時価総額は5,026億4,100万ドルである同社は、多様な産業向けの半導体の製造と設計において先駆者です。

クラウドコンピューティング、モバイルデバイス、ゲームの成長により高まるTSMCのチップ需要は、同社を有利な立場に置いています。さらに、国際的なチップ不足にもかかわらず、TSMCは半導体の需要増加を活用する好位置にあり、2024年に向けた成長軌道を強化しています。

TSMCの拡大への取り組みを示す重要な指標は、2024年に稼働予定のアリゾナ州に新設する半導体製造工場への前例のない400億ドルの投資です。この動きは、同社の戦略的なグローバルポジショニングを強調し、将来の見通しに対する自信を裏付けています。

地理的には、TSMCの収益分布は北米での強い存在感を示しており、総純収益の69%がここで生み出されています。Simply Wall Stの予測は投資の根拠をさらに強化しており、年間12%の利益成長、14.7%の収益増加、そして1株当たり利益の12.2%成長を見込んでいます。以下はSimply Wall Stの分析に基づくこの株の予測を示した表です。

| 日付 | 収益 | 利益 | フリーCash Flow | 営業Cash | アナリスト平均数 |

|---|---|---|---|---|---|

| 2025/12/31 | 3.106兆ドル | 1,187.0100億ドル | 794.8920億ドル | 1.9108兆ドル | 24 |

| 2024/12/31 | 2.611兆ドル | 977.11億ドル | 595.1320億ドル | 1.605兆ドル | 31 |

| 2023/12/31 | 2.1525兆ドル | 825.1760億ドル | 311.6500億ドル | 1.2756兆ドル | 29 |

Advanced Micro Devices (AMD)

2024年にAdvanced Micro Devices(AMD)への投資は、同社の堅調な業績と戦略的な進展に基づく魅力的な機会を提供します。時価総額は1,971.1億ドルで、AMDの株価は年初来で88%の驚異的な上昇を記録しており、非常に優れた年となっています。

AMDのゲームおよびデータセンター市場での強固な地位は、来年の継続的な成功に有利に働いています。高品質なゲームおよびデータ処理の需要の増加は、同社の中核的な強みと完全に一致しており、将来の業績に良い兆しを示しています。

6月に、AMDは待望のMI300シリーズのチップを発表しました。これは同社史上最も強力なGPUと称されています。2024年に出荷予定で、市場が競争の激化を求める重要な時期に登場します。Wall Streetのアナリストは、2024年のAMDの収益が21%増加し、1株当たり利益が驚異の51%増加すると予測しており、市場の期待が高まっていることを示しています。

成長著しい人工知能(AI)市場は、37%のCAGRで拡大すると予測されており、AMDの見通しをさらに強化しています。2023年には約2.8兆ドルが主要なAI企業に投資されており、AMDは2024年にこの分野で重要な存在となる見込みで、主要なアナリストから「強力な買い推奨」と評価されています。

AMDのMicrosoftのAzureとの戦略的パートナーシップは、MI300Xを活用し、新しいサービスや生成的AI機能における革新的な可能性を示しています。同社のAI技術への注力は、Nod.aiやMipsologyのような戦略的買収を通じて明らかであり、これによりAIソフトウェアの能力が強化され、開発者がMI300XのようなGPUの潜在能力を最大限に引き出すことが期待されています。

| 2024年の重要な側面 | 詳細 |

|---|---|

| 市場パフォーマンス | 2023年上半期において、AMDの株価は堅調なパフォーマンスを示し、同社の市場価値が好調な傾向にあることを示しています。 |

| 製品イノベーション | AMDは、MI300チップなどの最先端プロセッサを導入し、AIアプリケーションとAlienwareノートパソコンへの取り組みを強調しました。さらに、Ryzen Threadripper 7000およびPRO 7000 WXシリーズを発売し、技術の限界を押し広げる姿勢を示しています。 |

| 競争環境 | AMDは、QualcommがAI対応のPCチップ市場に参入する中で、QualcommのSnapdragon X Eliteと競合しています。これは半導体業界における動的で競争の激しい環境を示しています。 |

| 戦略的ポジショニング | AMDは、買収や投資を活用してAI対応のPCの最前線に戦略的に位置づけており、技術のリーダーシップを維持しています。この戦略的アプローチは、絶えず進化する技術環境における積極的な姿勢を示しています。 |

NVIDIA Corporation (NVDA)

NVIDIA Corporation(NVDA)は、ゲーム、自動車、さまざまな産業向けのグラフィックス処理装置(GPUs)を専門とする技術の巨人であり、時価総額は驚異の1.18兆ドルに達しています。株価は今年に入り245.65%も急騰しており、成長著しいゲームおよび人工知能(AI)市場がその原動力となっています。この成功が今後も続くと予想されており、専門家はNVIDIAがさまざまな分野での革新と製品改良に注力している点を強調しています。

NVIDIAの2023年第3四半期の優れた財務実績は、181.2億ドルの収益を示しており、前年同期比で驚異的な206%の増加、前四半期比で34%の大幅な成長を記録しています。同社はAI技術とハイエンドオンラインゲームに戦略的に注力しており、クラウドコンピューティング、スーパーコンピューティング、自動運転車にも関与しているため、長期的な成長候補として位置づけられています。

AIブームによりQ3の収益が3倍に増加し、NVIDIAは2024年でもジェネレーティブAIアクセラレータ市場で85%のシェアを維持すると予想されています。創業者兼CEOのジェンセン・ファン氏は、同社の堅調な成長を業界の加速コンピューティングおよびジェネレーティブAIへの移行に起因すると述べています。以下の表では、同社のセグメントと2024年の成長に寄与する要因について専門家が議論しています。

| セグメント | 2024年の成長要因 |

|---|---|

| Data Center | 継続するデータセンター需要が成長を示唆 - イノベーションが競争力を強化 - パートナーシップとクラウドの進展が持続的な収益成長を支える |

| ゲーム | 強力なゲーム収益は市場での存在感を反映 - DLSS 3.5 と TensorRT-LLM™ が継続的なイノベーションを示す - ゲームライブラリの拡充がプラットフォームのエンゲージメントを促進 |

| プロフェッショナルビズ。 | Omniverseの採用は業界の関連性を示す - 新しいワークステーションはAIモデルの需要に対応 - 製造業での応用拡大がNVIDIAの役割を強化 |

| 自動車 | 成長するEVとFoxconnの協業は世界的なトレンドに合致 - 安定した自動車収益は継続的な重要性を示唆 - DRIVEプラットフォームの活用は自動車技術の未来を形作るNVIDIAの役割を強調 |

Intel Corporation (INTC)

2024年にIntel Corporation(INTC)への投資は、いくつかの理由から有望です。マイクロプロセッサーやハードウェアコンポーネントを専門とする多国籍テクノロジー企業として、Intelは成長の可能性を秘めています。同社の最近の収益パフォーマンスの改善と、データセンターマーケット向けの新しいプロセッサーの導入は、ポジティブな勢いを示しています。

2024年のPC市場の成長が見込まれていることが、Intelへの投資を支える重要な要因の一つです。出荷台数は3.7%増の2億6140万台に達すると予想されており、特にPCセグメントでの需要増加により、Intelは恩恵を受けるでしょう。

同社の第4四半期のガイダンスは、その好調な軌道をさらに強調しています。前年同期比で8%増の151億ドルの収益と、1株当たり非GAAP利益0.44ドルを見込んでおり、Intelは過去の期間からの顕著な回復を示しています。この成長見通しは、前年に収益が32%減少したという課題を考慮すると重要です。

さらに、データセンターマーケット向けに設計された新しいプロセッサに注力することで、Intelは進化する技術環境の中で戦略的な位置を占めています。データセンターの需要が引き続き増加する中、これらのプロセッサは2024年のさらなる成長に寄与する可能性があります。

NXPセミコンダクターズNV(NXPI)

2024年におけるNXPセミコンダクターズ(NXPI)への投資は、同社の最近の進展と有望な成長分野に支えられた戦略的な選択です。完全統合型の自動車用ウルトラワイドバンド(UWB)ファミリーであるTrimension NCJ29D6の導入は、自動車分野におけるNXPの革新への取り組みを示しています。このUWBソリューションはリアルタイムの位置特定を可能にし、安全な車両アクセス、子供の存在検知、不正侵入警報、ジェスチャー認識を提供し、成長する自動車市場でのNXPの大きな躍進を位置づけています。

UWB市場自体は大きな成長の見込みがあり、2023年から2028年にかけて年平均成長率(CAGR)17.4%で成長し、2028年には34.5億ドルに達すると予測されています。別の報告では、世界のUWB市場は2030年までに63.3億ドルに達し、2023年から2030年の間に堅調なCAGR19.9%を示すとされています。

NXPの自動車市場への注力はUWBにとどまらず、LaterationXYZの技術取得やモーター制御ソリューション向けのS32M2の発売などの戦略的な動きも含まれています。これらの取り組みは、特に電気自動車における進化するトレンドに対応するNXPのコミットメントを示しています。

同社の2023年第3四半期の総収益の55%を占める自動車エンドマーケットでの強力な業績は、市場での重要性を示しています。費用の増加やサプライチェーンの制約といった課題にもかかわらず、NXPは積極的な対策と高成長分野への注力により、持続的な成功に向けたポジションを確立しています。自動車セグメントでの収益成長の見込みと多様化された製品ポートフォリオは、2024年におけるNXPセミコンダクターズへの投資を魅力的なものにしており、半導体業界の主要市場および技術革新の上昇傾向と一致しています。

半導体株に投資するのに良い時期ですか

半導体産業は、特に世界的なパンデミックによる課題の中で、近年大きな注目を集めています。半導体の需要の急増は顕著である一方で、供給制約も伴い、世界的な不足を引き起こしています。これらの課題にもかかわらず、半導体企業は電子機器における重要な役割から引き続き人気を保っています。

アナリストは、半導体産業への投資が有望な長期的機会を提供すると示唆しています。このセクターの進化と技術が私たちの日常生活に与える変革的な影響は、半導体の持続的な需要を示しています。半導体株は、日中のスキャルピング から月次の市場タイミングまで、多様な投資オプションを提供しており、高い流動性を持つ証券がさまざまな利益戦略を支えています。

今後、半導体産業の未来は明るく、人工知能、モノのインターネット、5Gネットワークなどの新興技術への需要の高まりによって支えられています。ある報告書では、特にAI革命や電気自動車に関連する半導体株が、現在の市場環境で勝者として位置づけられていることが強調されています。

世界の半導体産業は2024年に回復が見込まれており、すべてのセグメントで前年比の増加が予測されています。電子機器の売上高は2022年のピークを超えると予想されており、業界の明るい展望を示しています。

150以上の産業にわたる応用分野を持つ半導体の必要性は、絶え間ない需要を保証しています。そのため、継続する技術の進化と世界的な需要の増加を背景に、半導体株への投資は検討に値します。もし、半導体ブームに乗りたいが、個別銘柄を選ぶ時間や知識がないトレーダーであれば、半導体ETFsが最適な選択肢です。

私のスクリーニングは、フリーキャッシュフローの持続性、研究開発の強度、および価格決定力を重視しています

もしあなたが2024年に半導体への投資を考えているなら、サイクルと積み重ねを意識してください。私はエントリーを週単位ではなく四半期単位で分散し、ファブレス設計、ファウンドリ、装置、自動車/アナログといった役割ごとに分散投資を行います。これにより、あるノードの遅延や在庫過剰がポートフォリオ全体を沈めることを防ぎます。私のスクリーニングは、表面的な成長率よりもフリーキャッシュフローの持続性、研究開発の強度、価格決定力を重視しています。また、初期の指標として、ウェーハ製造装置(WFE)注文数、ブック・トゥ・ビル比率、ハイパースケーラーの設備投資ガイド、自動車のSAAR、メモリのスポット価格、稼働率を注視しています。これらの指標が転換点を迎えたときに、ピークを追いかけるのではなく、ポジションを増やします。

リスク管理が重要です:単一銘柄の比率を5〜7%に制限し、10〜15%の調整局面で段階的に買い増しを行い、政策や地政学的な不安定期にはSOX/NDXのプットでベータをヘッジします。私がカレンダーで追跡している材料は、主要製品の立ち上げ、ノードの移行、設備増強、輸出規制の更新です。最後に、投資手段はスキルと時間に合わせて選びます。流動性の高いリーダー銘柄にはコアポジションを、専門的な銘柄にはサテライトベットを、単一銘柄リスクを避けたい場合はETFsを活用してください。半導体は忍耐が報われる分野です。サイクルが回復し始めているときに買い、誰もがすでに回復したと同意しているときに買ってはいけません。

結論

2026年に注目すべき半導体株は、AIや自動運転、データセンターの進化という長期的なトレンドに強く支えられています。特にNVIDIAやTSMCといった企業は、今後も技術革新をリードし続けるポジションを確立しています。成長産業の波に乗ることで、投資家は大きなリターンを狙うことが可能です。今後の半導体市場の拡大を見据え、継続的なリサーチとタイムリーな投資判断が成功の鍵を握るでしょう。未来を切り拓くのは、変化を恐れず成長を追求できる投資家です。

よくある質問

半導体株へ分散投資するメリットと注意点は何ですか?

半導体株投資における最新の市場動向やサイクルの特徴は?

半導体株に投資する際のリスク管理方法にはどんなものがありますか?

2026年に高成長が期待できる半導体株の投資タイミングはどのように判断すべきですか?

関連記事

記事を担当したチーム

Parshwa 氏は、株式およびオプション取引、テクニカルおよびファンダメンタル分析、株式調査に関する深い知識を持つコンテンツ エキスパートおよび金融プロフェッショナルです。公認会計士ファイナリストである Parshwa 氏は、外国為替、暗号通貨取引、個人課税の専門知識も持っています。彼の経験は、外国為替、暗号通貨、株式、個人金融に関する 100 本を超える記事の執筆や、税務相談における個別アドバイザーとしての役割に表れています。.

-

アイルランド

アイルランド

-

アゼルバイジャン

アゼルバイジャン

-

アフガニスタン

アフガニスタン

-

アメリカ合衆国

-

アラブ首長国連邦

アラブ首長国連邦

-

アルジェリア

アルジェリア

-

アルゼンチン

アルゼンチン

-

アルバニア

アルバニア

-

アルメニア

アルメニア

-

アンゴラ

アンゴラ

-

イエメン

イエメン

-

イギリス

イギリス

-

イスラエル

イスラエル

-

イタリア

イタリア

-

イラク

イラク

-

イラン・イスラム共和国

イラン・イスラム共和国

-

インド

インド

-

インドネシア

インドネシア

-

ウガンダ

ウガンダ

-

ウクライナ

ウクライナ

-

ウズベキスタン

ウズベキスタン

-

ウルグアイ

ウルグアイ

-

エクアドル

エクアドル

-

エジプト

エジプト

-

エストニア

エストニア

-

エスワティニ

エスワティニ

-

エチオピア

エチオピア

-

エルサルバドル

エルサルバドル

-

オマーン

オマーン

-

オランダ

オランダ

-

オーストラリア

オーストラリア

-

オーストリア

オーストリア

-

カザフスタン

カザフスタン

-

カタール

カタール

-

カナダ

カナダ

-

カメルーン

カメルーン

-

カンボジア

カンボジア

-

ガーナ

ガーナ

-

キプロス

キプロス

-

キューバ

キューバ

-

キルギス

キルギス

-

ギリシャ

ギリシャ

-

クウェート

クウェート

-

クロアチア

クロアチア

-

グルジア

グルジア

-

ケニア

ケニア

-

コスタリカ

コスタリカ

-

コロンビア

コロンビア

-

コンゴ

コンゴ

-

コンゴ民主共和国

コンゴ民主共和国

-

コートジボワール

コートジボワール

-

サウジアラビア

サウジアラビア

-

ザンビア

ザンビア

-

シリア

シリア

-

シンガポール

シンガポール

-

ジャマイカ

ジャマイカ

-

ジンバブエ

ジンバブエ

-

スイス

スイス

-

スウェーデン

スウェーデン

-

スペイン

スペイン

-

スリランカ

スリランカ

-

スロバキア

スロバキア

-

スロベニア

スロベニア

-

セルビア

セルビア

-

ソマリア

ソマリア

-

タイ

タイ

-

タジキスタン

タジキスタン

-

タンザニア

タンザニア

-

チェコ

チェコ

-

チュニジア

チュニジア

-

チリ

チリ

-

デンマーク

デンマーク

-

トリニダード・トバゴ

トリニダード・トバゴ

-

トルコ

トルコ

-

ドイツ

ドイツ

-

ドミニカ共和国

ドミニカ共和国

-

ナイジェリア

ナイジェリア

-

ナミビア

ナミビア

-

ニュージーランド

ニュージーランド

-

ネパール

ネパール

-

ノルウェー

ノルウェー

-

ハイチ

ハイチ

-

ハンガリー

ハンガリー

-

バハマ

バハマ

-

バングラデシュ

バングラデシュ

-

バーレーン

バーレーン

-

パキスタン

パキスタン

-

パナマ

パナマ

-

パプアニューギニア

パプアニューギニア

-

パラグアイ

パラグアイ

-

パレスチナ

パレスチナ

-

フィリピン

フィリピン

-

フィンランド

フィンランド

-

フランス

フランス

-

ブラジル

ブラジル

-

ブルガリア

ブルガリア

-

ブルネイ・ダルサラーム

ブルネイ・ダルサラーム

-

プエルトリコ

プエルトリコ

-

ベトナム

ベトナム

-

ベネズエラ

ベネズエラ

-

ベラルーシ

ベラルーシ

-

ベルギー

ベルギー

-

ペルー

ペルー

-

ボツワナ

ボツワナ

-

ボリビア

ボリビア

-

ポルトガル

ポルトガル

-

ポーランド

ポーランド

-

マダガスカル

マダガスカル

-

マルタ

マルタ

-

マレーシア

マレーシア

-

ミャンマー

ミャンマー

-

メキシコ

メキシコ

-

モザンビーク

モザンビーク

-

モルドバ

モルドバ

-

モロッコ

モロッコ

-

モンゴル

モンゴル

-

モンテネグロ

モンテネグロ

-

モーリシャス

モーリシャス

-

ヨルダン

ヨルダン

-

ラオス

ラオス

-

ラトビア

ラトビア

-

リトアニア

リトアニア

-

リビア

リビア

-

ルクセンブルク

ルクセンブルク

-

ルワンダ

ルワンダ

-

ルーマニア

ルーマニア

-

レソト

レソト

-

レバノン

レバノン

-

レユニオン

レユニオン

-

中国

中国

-

中国台湾省

中国台湾省

-

北マケドニア

北マケドニア

-

南アフリカ

南アフリカ

-

日本

日本

-

韓国

韓国

-

香港

香港

- Forex

- Crypto