編集上の注意: 私たちは厳格な編集方針を遵守していますが、この投稿にはパートナーの製品に関する言及が含まれている場合があります。ここでは、私たちがどのように収益を得ているかの説明をしています。このウェブページのデータや情報は、免責事項に基づき、投資アドバイスを提供するものではありません。

最も効果的なトップ5の戦略:

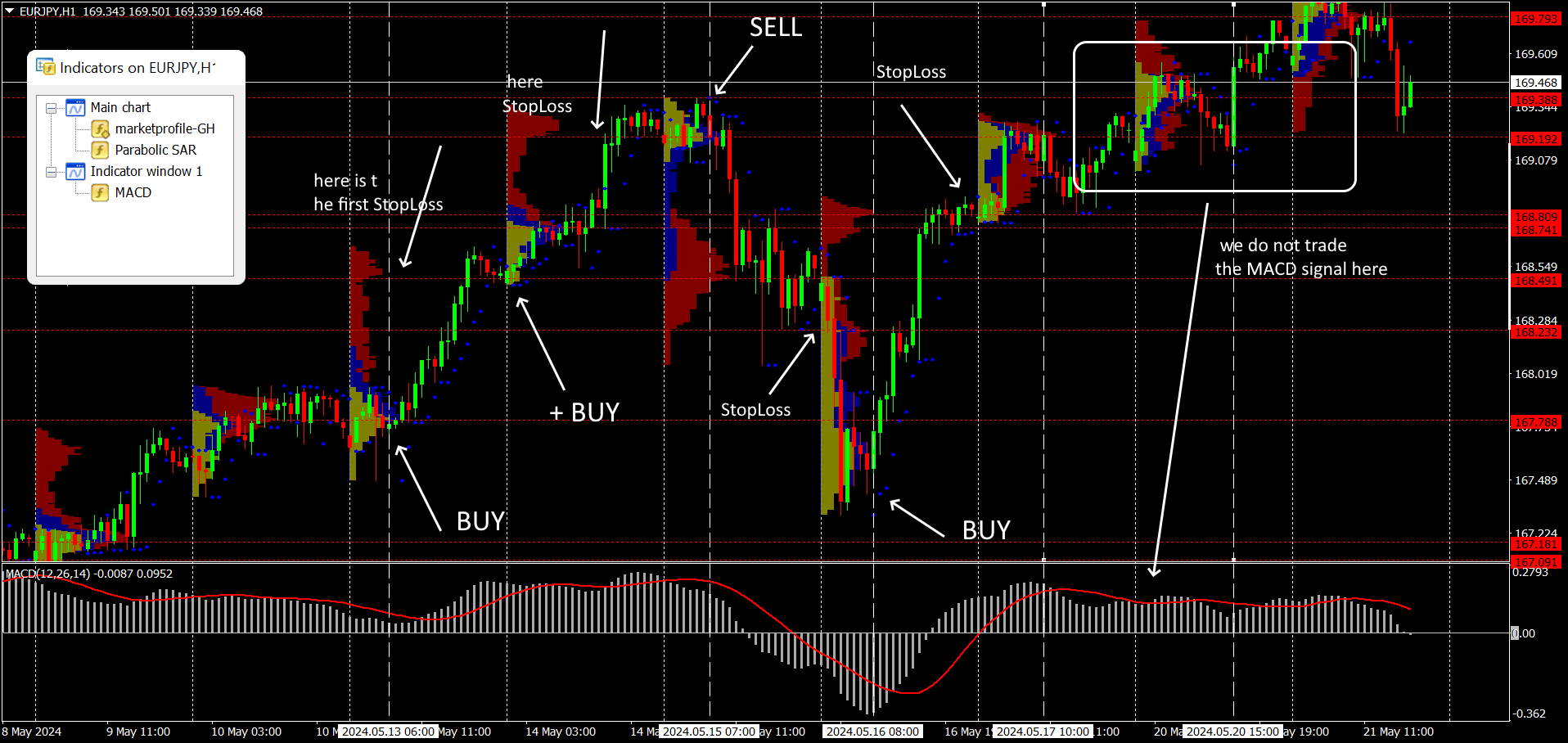

- MA+MACD - トレンド監視に最適なオプション

- Support and Resistance Levels - 正確なシグナル、安定した利益

- Bollinger Bands+MACD - レンジ取引に信頼できるスキーム

- RSI+ADX - 収益性の高いオシレーターセット

- IchimokuKumo Breakout+ADX - ボラティリティ制御を伴うトレンド取引

株式市場は追加の資本を生み出すのではなく、取引フロアに持ち込まれた資金を参加者間で再分配しているだけだということを理解しなければなりません。そして利益を上げるためには、より賢く、より速くなり、あなたの取引戦略が競合他社よりも効率的でなければなりません。

Forex取引 では、戦略の最適化がその効果を高めるために必要です。取引戦略を定期的に更新することで、変化する市場状況に適応でき、結果の統計分析は実証されたForex取引手法の調整に重要です。

実践経験は、より効率的な戦略の作成を可能にし、Forex取引での安定した利益を確保します。私たちは主要なタイプの戦略をテストし、その改善のための推奨事項を提供します。では、始めましょう。

トレーディング戦略の有効性を評価する方法

Forex取引のヒントは誰もが提供しますが、それがどれほど効果的かはあなたの預金で確認する必要があります。実際の取引における戦略の適合性を評価するために、リターンとリスクの基本的な統計を振り返ってみましょう。

利益パラメータ

リターン:テスト期間中に戦略から得られた総利益。多いほど良い。

純利益/純損失(NP): 利益と損失の比率(推定期間における)を初期入金額(ドルまたは%)で割ったもの。実際の効率評価への影響は弱い。

Profit Factor(PF): 総利益と総損失の比率です。資本の大きさ、レバレッジ、手数料、その他の条件に依存しません。このパラメーターが全体の結果に与える影響は非常に大きいです。

Win Rate:全取引数に対する利益の出た取引の割合。全体のスコアへの影響は弱い。

Average Win/Loss: 1取引あたりの平均利益と損失。

Largest Winning/Losing Trade (LW/LT): 最大利益と最大損失。

リスクパラメータ

Drawdown (DD、現在、固定、最大、相対): 資本状態の局所的な最大値とその後の最小値の最大差。非常に強い影響を与える。

Profit to Risk Ratio: 期待利益と最大ドローダウンの比率。

Loading Deposit: オープンポジションの担保額と資金額の比率(%)。強い影響を持つ。

Max Consecutive Winners/ConsecutiveLosers: 戦略の持続可能性の可能性。ドローダウン値と併用して使用される。Martingale ベースのシステムにのみ関連する。

安定性パラメータ

Sharpe Ratio:リターンとリスクの比率。非常に強い影響を持ちます。

Restoration Factor(RF):損失後にどれだけ速く資金が回復したかを示します。中程度の影響があります。

Calmar Ratio:利益の確率と損失の確率の関係。影響は弱いです。

Sortino Ratio:リスク単位あたりの取引の収益性。

さまざまなタイプの人気戦略のテスト

実際の市場では、トレーダーはかなり限られた一連のツールと市場ルールを使って取引の意思決定を行い、最適なパラメータを探して利益を最大化しようとします。Forex戦略のテストは、あらゆる最適化の主要な方法であり続けています。現在では、すべての取引端末に組み込みの戦略テスターが搭載されており、いつでも最低限必要な統計情報を取得できます。

Strategy テスト:MetaTrader 4(5)からのレポートの例

Strategy テスト:MetaTrader 4(5)からのレポートの例トレーディングの意思決定を行う際、トレーダーが利用できるのは資産の価格と取引量、そしてもちろん時間というパラメータだけです。すべてのテクニカルオペレーターは同じデータセットを使用しています。テスト方法の詳細については、FAQをご覧ください。

ForexTester:効率性チェック

ForexTester:効率性チェック私たちは、テクニカル分析の要素が優先されると考えられる戦略のテスト結果を提供します。トレーディングシステムは異なる名前を持ち、複数のインジケーターを使用し、パラメーターの変動を許容し、複雑なインジケーターを作成することがありますが、実際にはいくつかの標準的なツールを使用しています。

ForexTester: 最適なオプションを探す

ForexTester: 最適なオプションを探す私たちは、比較的最近の価格データ(3年間)を用いて主要なタイプの戦略の統計的効率を評価することを課題とし、取引シグナルの形成と取引の実行に直接影響を与える標準的な指標のみに注目しました。

各グループについて、最も人気のある5つのトレーディングシステムを選択し、特別なソフトウェアForexTesterを使用して、2021年5月1日から2024年5月1日までの期間の過去の価格データに対してバックテストを実施しました。

それでは:

初期入金額は10,000ドル、時間軸は市場参入がH1、取引サポートがH4です。テストはEUR/USD(メジャー)、EUR/JPY(クロス)、およびXTI/USD(スポットWTI原油資産)で実施されました。リスクは平均的で、入金に対する最大負荷は40%を超えません。各戦略については、3つの資産でのテストの平均値が示されています。表の結果はProfitFactorでソートされています。戦略の効率はProfit Factor、最大Drawdown、総リターンの値を考慮して評価されています。

トレンド戦略

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

MA+MACD | 140 | 3,89 | 42 | 58 | 180 | 90 | 0,97 | 2,76 |

Heiken Ashi exit with MA | 80 | 2,22 | 40 | 63 | 105 | 100 | 1,37 | 1,79 |

Moving Avrg Crossover | 138 | 3,83 | 24 | 65 | 120 | 170 | 1,60 | 1,31 |

Bollinger Bands+AO | 125 | 3,47 | 48 | -51 | 110 | 95 | 0,65 | 1,21 |

Alligator +AO | 110 | 3,06 | 33 | 52 | 105 | 110 | 1,43 | 1,03 |

結果:古典的な移動平均線とハイブリッドトレンドオシレーターに基づく初心者向けのForex取引戦略は、最も収益性が高く、最も安定していることが判明しました。注:Heiken Ashi + MAは高いSharpe ratioを示しましたが、結果として利益は弱かったです。

Counter-trend戦略

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Support and Resistance Levels | 72 | 2,00 | 37 | 55 | 168 | 90 | 1,64 | 2,28 |

Parabolic SAR | 120 | 3,33 | 38 | 48 | 210 | 90 | 1,24 | 2,15 |

MACD Divergence | 135 | 3,75 | 43 | 57 | 130 | 95 | 0,93 | 1,81 |

Stochastic + Bollinger Bands | 75 | 2,08 | 49 | 51 | 92 | 90 | 0,50 | 1,06 |

MACD + ADX | 105 | 2,92 | 52 | 48 | 78 | 95 | 0,52 | 0,76 |

結果:すべてのバリアントは深刻なドローダウンを許容しました。高いSharpe ratioにもかかわらず、リストのリーダーは利益が弱かったです。MACD Divergenceはより信頼性が高く、シンプルで信頼できるものです。

Range trading戦略

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Bollinger Bands + MACD | 72 | 2,00 | 44 | 55 | 210 | 90 | 0,69 | 2,85 |

Keltner Channel + MACD | 140 | 3,89 | 33 | 51 | 220 | 95 | 1,59 | 2,41 |

Donchian Channel + ADX | 105 | 2,92 | 57 | 48 | 230 | 100 | 0,70 | 2,12 |

Keltner Channel + Stochastic Oscillator | 130 | 3,61 | 32 | 42 | 200 | 85 | 1,70 | 1,70 |

Price Channel + ボリューム | 125 | 3,47 | 40 | 41 | 195 | 90 | 1,47 | 1,51 |

結果:再び、Sharpe ratioは期待を裏切りました—リーダーの収益性はかなり弱いです。そして値が高すぎます。Keltner Channel + MACDのバリアントが最もバランスが取れているように見えますが、最大ドローダウンが33%であることは信頼を与えません。通常、このような手法は40〜50%で定期的に「失敗」します。

オシレーターを使用した複雑なシステム

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

RSI + ADX | 110 | 3,06 | 39 | 51 | 250 | 105 | 1,01 | 2,48 |

Stochastic + MACD | 105 | 2,92 | 28 | 44 | 205 | 90 | 1,21 | 1,79 |

CCI + Moving Avrg | 70 | 1,94 | 51 | 43 | 190 | 90 | 1,57 | 1,59 |

Williams %R + RSI | 85 | 2,36 | 40 | 48 | 120 | 85 | 1,73 | 1,30 |

RSI + Moving Avrg | 90 | 2,50 | 52 | 42 | 110 | 85 | 1,51 | 0,94 |

結果:オシレーターのみに基づく戦略は、多くの場合、実用的ではありませんが、RSI が買われ過ぎ・売られ過ぎを完璧にコントロールし、ADXがボラティリティを監視することを考慮すれば、そのような組み合わせは十分に利益を上げる可能性があります。

Ichimokuインジケーターを用いたトレーディングシステム

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Ichimoku Qumo Breakout + ADX | 80 | 2,22 | 22 | 55 | 225 | 95 | 1,27 | 2,89 |

Ichimoku 完全システム + Volume Profile | 80 | 2,22 | 41 | 42 | 240 | 95 | 0,57 | 1,83 |

Ichimoku Chinkou Span + Stochastic | 92 | 2,56 | 39 | 47 | 170 | 90 | 1,01 | 1,68 |

Ichimoku - Kumo Breakout + MACD | 90 | 2,50 | 28 | 55 | 230 | 170 | 1,29 | 1,65 |

Ichimoku - 天冠/Kijun クロス + RSI | 95 | 2,64 | 22 | 64 | 120 | 195 | 1,78 | 1,09 |

結果:Kumoクラウドは最も正確で強力なIshimokuトレンドゾーンと考えられており、その境界が破られると、ADXインジケーターが市場が特定の方向にどれほど関心を持っているかを示します。非常に自然なリーダーです。

出来高指標を使用したシステム

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

出来高 + 移動平均 | 110 | 3,06 | 38 | 51 | 210 | 85 | 1,19 | 2,57 |

蓄積/分配 + Stochastic | 92 | 2,56 | 22 | 49 | 185 | 85 | 1,74 | 2,09 |

チャイキンマネー Flow + ADX | 82 | 2,28 | 29 | 44 | 215 | 90 | 1,55 | 1,88 |

出来高 + MACD | 140 | 3,89 | 49 | 44 | 220 | 95 | 0,70 | 1,82 |

OBV (On-Balance Volume) + Bollinger Bands | 90 | 2,50 | 51 | 32 | 195 | 90 | 0,87 | 1,02 |

結果:これらのインジケーターはティックボリュームデータを使用しているため、取引シグナルの信頼性は低いです。しかし、moving averageと組み合わせると、かなり効果的な手法となります。

マーケットプロファイル分析システム

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + Moving Avrg | 132 | 3,67 | 22 | 44 | 220 | 85 | 1,39 | 2,03 |

Market Profile + Parabolic SAR | 110 | 3,06 | 29 | 45 | 210 | 90 | 1,69 | 1,91 |

Market Profile + Ichimoku Kinko Hyo | 130 | 3,61 | 31 | 37 | 230 | 100 | 1,44 | 1,35 |

Market Profile + ADX | 90 | 2,50 | 28 | 42 | 102 | 95 | 1,37 | 0,78 |

結果:Market Profileインジケーターの使用は、実際の取引量のデータ(少なくとも大規模な取引所からのもの)が直接ターミナルに届くことを前提としています。これは初心者には利用しづらいかもしれませんが、目指す価値のあるものです。このようなデータを分析することで、どんな戦略の効率も本当に向上します。

ハーモニックパターンに基づく戦略

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Gartley Butterfly + MACD | 130 | 3,61 | 26 | 49 | 210 | 85 | 1,80 | 2,37 |

Gartley Butterfly + Volume Profile | 135 | 3,75 | 37 | 48 | 205 | 92 | 1,44 | 2,06 |

Gartley Butterfly + ADX | 110 | 3,06 | 40 | 42 | 215 | 90 | 1,48 | 1,73 |

Gartley Butterfly + RSI | 90 | 2,50 | 42 | 41 | 220 | 95 | 1,00 | 1,61 |

Gartley Butterfly + Stochastic Oscillator | 80 | 2,22 | 22 | 48 | 130 | 90 | 1,53 | 1,33 |

結果: 標準のMACDと組み合わせたハーモニックパターンは常に優れた結果をもたらします。チャート作成は、例えばAutochartistサービス を使用して自動的に行うことができます。

Candlestickパターンに基づくシステム

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Doji + Stochastic Oscillator | 125 | 3,47 | 44 | 55 | 178 | 85 | 1,29 | 2,56 |

Doji + Volume Profile | 140 | 3,89 | 22 | 58 | 270 | 150 | 1,16 | 2,49 |

Morning Star + Bollinger Bands | 135 | 3,75 | 51 | 44 | 210 | 90 | 1,08 | 1,83 |

Engulfing Pattern + MACD | 130 | 3,61 | 33 | 37 | 200 | 95 | 1,48 | 1,24 |

Bullish Harami + Moving Avrg | 120 | 3,33 | 49 | 32 | 130 | 85 | 1,22 | 0,72 |

結果:テストの結果、再びDodjiが最も効果的なローソク足パターンであることが示されました。複数のパターンの組み合わせは、より安定しないシグナルを示します。

Price Actionパターンに関する戦略

| Strategy | 合計, % | 月間, % | 最大ドローダウン, % | Win Rate | 平均利益, $ | 平均損失 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Pin Bar + 移動平均 | 130 | 3,61 | 44 | 53 | 200 | 85 | 0,68 | 2,65 |

Inside Bar | 125 | 3,47 | 22 | 52 | 190 | 90 | 1,73 | 2,29 |

Inside Bar + Bollinger Bands | 135 | 3,75 | 39 | 47 | 210 | 90 | 1,11 | 2,07 |

Three Bar Reversal | 125 | 3,47 | 38 | 44 | 195 | 90 | 1,19 | 1,70 |

Engulfing Bar + MACD | 140 | 3,89 | 51 | 32 | 210 | 90 | 0,71 | 1,10 |

結果:単一のPinBarは他のものよりも強力であることが証明されており、どのトレンド指標と組み合わせても常に最も効果的です。しかし、そのような手法では実際のドローダウンが50%を超えることがあり、リスクが大幅に増加します。

取引戦略を改善するには?

複数の要因と基準の組み合わせによって、私たちの「最適な」戦略オプションを分析しましょう

| MA+MACD | Support and Resistance Levels | Bollinger Bands + MACD | RSI + ADX | IchimokuKumo Breakout + ADX | Volume + Moving Average | Market Profile + MACD | Gartley Butterfly + MACD | Doji + Stochastic Oscillator | Pin Bar + Moving Average | |

|---|---|---|---|---|---|---|---|---|---|---|

総リターン、% | 140 | 72 | 72 | 110 | 80 | 110 | 157 | 130 | 125 | 130 |

最大Drawdown、% | 42 | 37 | 44 | 39 | 22 | 38 | 12 | 26 | 44 | 44 |

Sharpe Ratio | 0,97 | 1,64 | 0,69 | 1,01 | 1,27 | 1,19 | 1,62 | 1,80 | 1,29 | 0,68 |

Profit Factor | 2,76 | 2,28 | 2,85 | 2,48 | 2,89 | 2,57 | 2,66 | 2,37 | 2,56 | 2,65 |

分析の概要

最高総リターン: Market Profile + MACD (157%)

最小最大Drawdown: Market Profile + MACD (12%)

最高Sharpe Ratio: Gartley Butterfly + MACD (1.80)

最高Profit Factor: Ichimoku Kumo Breakout + ADX (2.89)

基準に基づいて:

総合ベストStrategy:Market Profile + MACD

この戦略は総リターンが最も高く(157%)、最大ドローダウンが最も低く(12%)、高いSharpe ratio(1.62)と競争力のある利益率(2.66)を持っています。次点:Gartley Butterfly + MACD

この戦略は高い総リターン(130%)、低いドローダウン(26%)、最高のSharpe ratio(1.80)、および競争力のある利益率(2.37)を持っています。

「Market Profile + MACD」戦略は、総リターン、最大Drawdown、Sharpe Ratio、およびProfit Factorの総合的な要素に基づいて最も効果的であるようです。特に最高のSharpe Ratioを持つ「Gartley Butterfly + MACD」も良好なパフォーマンスを示しています。

Sharpe ratio はどのくらいであるべきか?

価値は文脈、資産の種類、市場によって異なる場合があります。しかし、投資戦略の有効性を評価するのに役立つ一般的なガイドラインがあります:

0から1の範囲:リスクに対してリターンが低いことを示します。このスコアの戦略がリターンを生み出しても、それは依然として不安定でリスクが高すぎます。

Sharpe Ratio = 1: この戦略はリスクと同等の超過リターンを持っています。これは基準値であり、戦略はリスクに見合った報酬を得ていますが、大きな利益は生み出しません。通常、中程度に積極的な戦略で達成されますが、利益を上げるシステムは少数です。

レンジ1から2:この戦略はリスクのレベルよりも高い収益性を生み出します。これはポジティブですが、弱い指標です。

Sharpe Ratio > 2: この戦略はリスクに対して安定したリターンを示します。これは、適切に管理されたトレーディングシステムや投資ポートフォリオによく見られます。大手ヘッジファンドでは、1.8から2.4の値が標準とされています。テスト中にこのようなSharpe ratioを示すシステムは、どのようなボラティリティの資産にも使用でき、実際のこのパラメータの値が計算値より30〜40%低くても利益を上げることができます。

Sharpe Ratio > 3: 異常に高い比率は、効果的なリスク管理というよりも、高いが多くの場合不安定なリターンを示しています。Forexでは、これは攻撃的なスキャルピング戦略(例:暗号通貨)でよく見られますが、そのような預金は市場で長続きしません。

最適なSharpe ratioに影響を与える要因:

市場状況:ボラティリティが高い期間中は、リターンの標準偏差が増加するため、Sharpe ratioが低下することがあります。

資産の種類:異なる資産クラスでは、最適なSharpe ratioが異なる場合があります。例えば、株式の場合はSharpe ratioが1.0以上であれば良好とされますが、債券の場合は最適な比率が低くなることがあります。

投資目的:投資家の目的(資本成長、資本保全、リターンなど)に応じて、最適なSharpe ratioは異なる場合があります。

ブローカーと利益:相関関係はあるのか?

安定性と収益性は、戦略自体だけでなく、主要な市場パートナーであるブローカーにも依存します。ここで改めてお伝えします:信頼できるブローカーとは以下の通りです。

注文執行の速度: ブローカーが注文の執行を遅延させたり、不利な価格(スリッページ)で執行した場合、どの戦略の収益性も大幅に低下します。

透明性と誠実さ:信頼できないブローカーは、価格を操作し、隠れた手数料を使用し、取引条件についてトレーダーを誤解させます。これにより予期せぬ損失が発生し、戦略全体の収益性が低下する可能性があります。

資金の安全性:信頼できるブローカーは、クライアントの資金の安全を保証し、分別管理口座を使用し、破産時であってもクライアントの資金を使用しません。

質の高いテクニカルサポートと取引ソフトウェア:専門的でないテクニカルサポートや問題のある取引プラットフォームは、どんな戦略でも利益を出せなくします。

規制とライセンス: 規制されたブローカー は厳格な基準と規制を遵守しなければならず、これによりトレーダーの保護が強化され、詐欺のリスクが軽減されます。

分析とデータの質:正確なデータと分析ツールへのアクセスは、トレーダーが情報に基づいた意思決定を行うのに役立ち、市場分析の質を向上させます。

ここで信頼できるブローカーを探すことをお勧めします:

| 規制 | 投資家保護 | ECN | 出金手数料、% | 取引プラットフォーム | トレーディングボット(EAs) | Scalping | コピー取引 | 口座を開設する | |

|---|---|---|---|---|---|---|---|---|---|

| いいえ | いいえ | はい | いいえ | MT5 | はい | はい | はい | ブローカーへ あなたの資本はリスクにさらされています。 |

|

| FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | £85,000 SGD 75,000 $500,000 | はい | いいえ | MetaTrader4 | はい | はい | はい | 研究レビュー | |

| FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA | £85,000 €100,000 SGD 75,000 | はい | いいえ | IG Trading Platform, L2 dealer, MT4, API, ProRealTime | はい | はい | はい | 研究レビュー | |

| SEC, FINRA, SIPC, FCA, NSE, BSE, SEBI, SEHK, HKFE, IIROC, ASIC, CFTC, NFA | $500,000 £85,000 | はい | はい | IBKR API, IBKR Mobile, Portal of clients, Trader Workstation | はい | はい | いいえ | 研究レビュー | |

| CNMV, FINRA, SIPC | €100,000 (ES) | はい | いいえ | BlackTrader | はい | はい | はい | 研究レビュー |

戦略をより効果的にするために何をすべきか?

戦略を改善するためのいくつかの重要なステップとヒントを以下に示します:

分析と最適化:定期的に結果を検証し、実際の市場状況に合わせて戦略を調整しましょう。取引が利益を生まなかった理由と場所を正確に把握する必要があります。

バックテストとフォワードテスト:戦略のパフォーマンスを評価し、弱点を特定するために過去のデータで戦略をテストします。実際の資金で使用する前に、デモ口座でリアルタイムに戦略をテストすることを必ず行ってください。

リスク管理を最適化する:現在の取引および金融状況に応じて。

分散投資:異なる資産や戦略を使ってリスクを分散させましょう。

専門的かつ必須のファンダメンタル分析。

最新のテクニカル分析ツールの活用。

取引自動化ツールの合理的な使用。

心理的安定性と取引規律。

各手法の最適化スキームは個別に選択されますが、通常、チャートパターンやPriceActionスキームなど異なるタイプの追加インジケーターを加えることで、パラメーター選択の作業が大幅に簡素化されます。試験テストで最適な結果を示した戦略に効率性を加えてみましょう。システムにはトレンドインジケーターとボリュームインジケーターがあり、追加の市場エントリーポイントの修正としてリバーサルのParabolic SARを加えてみます。

結果:

| 総リターン、% | 月間リターン、% | 最大Drawdown、% | Win Rate | 平均利益、$ | 平均損失、$ | Sharpe Ratio | Profit Factor | |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4.36 | 12 | 51 | 230 | 90 | 1.62 | 2.66 |

Market Profile + MACD + Parabolic SAR | 315 | 8.75 | 11 | 44 | 685 | 217 | 1.32 | 2.48 |

結果:パフォーマンスは改善されたと考えられますが、期待には及びませんでした。ドローダウンを減らしたかったのですが、それでも依然として危険なレベルに達しています。一方で、Sharpe ratioはわずかに低下したものの、収益性は大幅に向上しました。この戦略は実際のデータでテストすることができます。

最適な方法を見つける:専門家の意見

トレーディング戦略の改善は、金融市場での成功する取引の不可欠な部分です。市場は経済的、政治的、技術的およびその他の要因により絶えず変化しています。ある市場サイクルで成功した高度なForex取引戦略は、別のサイクルでは効果を失うことがあります。

さらに、アルゴリズム、技術、市場ルールは常に進化しています。定期的な戦略の見直しと調整は、競争優位を維持し、現実的であり続け、リスクを最小限に抑えるのに役立ちます。

取引戦略の効果を向上させることは、多面的なプロセスであり、取引のさまざまな側面を最適化することを含みます。

効果的なトレーディング戦略は、最大のランダムな利益ではなく、合理的なリスクレベルで安定した収入を提供するべきです。戦略は正のリターン・トゥ・リスク比率を持つべきであり、これは潜在的な利益が可能な損失を大幅に上回ることを意味します。

これらのヒントに従うことで、戦略のパフォーマンスを大幅に向上させ、成功する取引の可能性を高めることができます。

結論

効果的なForex取引戦略の鍵は、市場分析だけでなく、信頼できるブローカーの選定や自分のリスク管理能力にあります。どんな優れた戦略でも、適切な評価と継続的な見直しがなければ利益を最大化することはできません。例えば、トレンドフォロー戦略やレンジトレード戦略は、相場環境に応じて使い分けることで大きな成果を生むことがあります。最終的には、自己規律を持ち、変化に迅速に適応できるトレーダーこそが、長期的な成功を収められるのです。勝ち続けるためには、学び続け、常に一歩先を読める柔軟な姿勢を忘れないでください。

よくある質問

効果的なForex取引戦略を選ぶ際、どの評価指標を重視すべきですか?

市場環境の変化が効果的なForex取引戦略に与える影響は何ですか?

各戦略に適した通貨ペアや資産タイプの選び方はありますか?

戦略テストや最適化で避けるべき一般的な落とし穴は何ですか?

関連記事

記事を担当したチーム

アンドレイ・マスティキンは経験豊富な著者、編集者、コンテンツ戦略家であり、2020年よりトレーダーズ・ユニオンで勤務。編集者として、トレーダーズ・ユニオンのプラットフォームで公開されるすべての情報の事実確認と正確性の確保に細心の注意を払っている。アンドレイは、金融市場の取引に伴う潜在的な報酬とリスクについて読者を教育することに重点を置いている。.

-

アイルランド

アイルランド

-

アゼルバイジャン

アゼルバイジャン

-

アフガニスタン

アフガニスタン

-

アメリカ合衆国

-

アラブ首長国連邦

アラブ首長国連邦

-

アルジェリア

アルジェリア

-

アルゼンチン

アルゼンチン

-

アルバニア

アルバニア

-

アルメニア

アルメニア

-

アンゴラ

アンゴラ

-

イエメン

イエメン

-

イギリス

イギリス

-

イスラエル

イスラエル

-

イタリア

イタリア

-

イラク

イラク

-

イラン・イスラム共和国

イラン・イスラム共和国

-

インド

インド

-

インドネシア

インドネシア

-

ウガンダ

ウガンダ

-

ウクライナ

ウクライナ

-

ウズベキスタン

ウズベキスタン

-

ウルグアイ

ウルグアイ

-

エクアドル

エクアドル

-

エジプト

エジプト

-

エストニア

エストニア

-

エスワティニ

エスワティニ

-

エチオピア

エチオピア

-

エルサルバドル

エルサルバドル

-

オマーン

オマーン

-

オランダ

オランダ

-

オーストラリア

オーストラリア

-

オーストリア

オーストリア

-

カザフスタン

カザフスタン

-

カタール

カタール

-

カナダ

カナダ

-

カメルーン

カメルーン

-

カンボジア

カンボジア

-

ガーナ

ガーナ

-

キプロス

キプロス

-

キューバ

キューバ

-

キルギス

キルギス

-

ギリシャ

ギリシャ

-

クウェート

クウェート

-

クロアチア

クロアチア

-

グルジア

グルジア

-

ケニア

ケニア

-

コスタリカ

コスタリカ

-

コロンビア

コロンビア

-

コンゴ

コンゴ

-

コンゴ民主共和国

コンゴ民主共和国

-

コートジボワール

コートジボワール

-

サウジアラビア

サウジアラビア

-

ザンビア

ザンビア

-

シリア

シリア

-

シンガポール

シンガポール

-

ジャマイカ

ジャマイカ

-

ジンバブエ

ジンバブエ

-

スイス

スイス

-

スウェーデン

スウェーデン

-

スペイン

スペイン

-

スリランカ

スリランカ

-

スロバキア

スロバキア

-

スロベニア

スロベニア

-

セルビア

セルビア

-

ソマリア

ソマリア

-

タイ

タイ

-

タジキスタン

タジキスタン

-

タンザニア

タンザニア

-

チェコ

チェコ

-

チュニジア

チュニジア

-

チリ

チリ

-

デンマーク

デンマーク

-

トリニダード・トバゴ

トリニダード・トバゴ

-

トルコ

トルコ

-

ドイツ

ドイツ

-

ドミニカ共和国

ドミニカ共和国

-

ナイジェリア

ナイジェリア

-

ナミビア

ナミビア

-

ニュージーランド

ニュージーランド

-

ネパール

ネパール

-

ノルウェー

ノルウェー

-

ハイチ

ハイチ

-

ハンガリー

ハンガリー

-

バハマ

バハマ

-

バングラデシュ

バングラデシュ

-

バーレーン

バーレーン

-

パキスタン

パキスタン

-

パナマ

パナマ

-

パプアニューギニア

パプアニューギニア

-

パラグアイ

パラグアイ

-

パレスチナ

パレスチナ

-

フィリピン

フィリピン

-

フィンランド

フィンランド

-

フランス

フランス

-

ブラジル

ブラジル

-

ブルガリア

ブルガリア

-

ブルネイ・ダルサラーム

ブルネイ・ダルサラーム

-

プエルトリコ

プエルトリコ

-

ベトナム

ベトナム

-

ベネズエラ

ベネズエラ

-

ベラルーシ

ベラルーシ

-

ベルギー

ベルギー

-

ペルー

ペルー

-

ボツワナ

ボツワナ

-

ボリビア

ボリビア

-

ポルトガル

ポルトガル

-

ポーランド

ポーランド

-

マダガスカル

マダガスカル

-

マルタ

マルタ

-

マレーシア

マレーシア

-

ミャンマー

ミャンマー

-

メキシコ

メキシコ

-

モザンビーク

モザンビーク

-

モルドバ

モルドバ

-

モロッコ

モロッコ

-

モンゴル

モンゴル

-

モンテネグロ

モンテネグロ

-

モーリシャス

モーリシャス

-

ヨルダン

ヨルダン

-

ラオス

ラオス

-

ラトビア

ラトビア

-

リトアニア

リトアニア

-

リビア

リビア

-

ルクセンブルク

ルクセンブルク

-

ルワンダ

ルワンダ

-

ルーマニア

ルーマニア

-

レソト

レソト

-

レバノン

レバノン

-

レユニオン

レユニオン

-

中国

中国

-

中国台湾省

中国台湾省

-

北マケドニア

北マケドニア

-

南アフリカ

南アフリカ

-

日本

日本

-

韓国

韓国

-

香港

香港

- Forex

- Crypto