7 Saham Semikonduktor Terbaik Dengan Prospek Pertumbuhan Kukuh

Nota Editorial: Walaupun kami mematuhi Integriti Editorial yang ketat, siaran ini mungkin mengandungi rujukan kepada produk daripada rakan kongsi kami. Berikut ialah penjelasan untuk Bagaimana Kami Menjana Wang. Tiada data dan maklumat di halaman web ini merupakan nasihat pelaburan menurut Penafian kami.

Sekiranya anda terlalu sibuk untuk membaca keseluruhan artikel dan inginkan jawapan yang pantas broker saham tanpa komisen terbaik ialah OANDA mengapa tidak? Berikut adalah kelebihan utama:

- Sah di negara anda (dikenal pasti sebagai AS

)

) - Mempunyai kadar kepuasan pengguna yang baik

- Akses kepada pelbagai jenis aset

- Ketelusan dan tiada caj tersembunyi

7 Saham Semikonduktor Teratas untuk dilaburkan adalah:

Monolithic Power Systems, Inc. (MPWR) – pertumbuhan kukuh dalam pasaran pelbagai

Axcelis Technologies Inc. (ACLS) – prestasi kewangan yang mantap, pengembangan bahagian pasaran

Taiwan Semiconductor Manufacturing Company (TSM) – peneraju foundry, pengembangan strategik global

Advanced Micro Devices (AMD) – kubu kuat permainan dan pusat data

NVIDIA Corporation (NVDA) – fokus AI, prestasi cemerlang Q3

Intel Corporation (INTC) – pertumbuhan pasaran PC yang dijangka

NXP Semiconductors NV (NXPI) – inovasi memacu pertumbuhan pasaran automotif

Dalam artikel ini, para pakar akan membincangkan potensi pertumbuhan saham semikonduktor pada 2026. Perbincangan akan merangkumi keadaan semasa industri semikonduktor, jangkaan pemulihan, dan permintaan berterusan yang didorong oleh teknologi seperti AI, IoT, dan 5G. Bersama dengan pandangan ini, para pakar telah mengenal pasti dan mengesyorkan tujuh saham semikonduktor tertentu untuk pelaburan pada 2026. Analisis akan merangkumi petunjuk kewangan utama, pertimbangan strategik, dan landskap keseluruhan, menawarkan pembaca gambaran menyeluruh dan panduan untuk menavigasi pasaran semikonduktor pada tahun akan datang.

Apakah saham semikonduktor

Saham semikonduktor mewakili saham dalam syarikat yang mengkhusus dalam reka bentuk, pembuatan, dan pengedaran peranti semikonduktor penting. Komponen ini, termasuk litar bersepadu dan cip mikro, adalah penting untuk peranti elektronik dalam pelbagai industri seperti teknologi, telekomunikasi, automotif, dan penjagaan kesihatan. Peningkatan permintaan untuk saham semikonduktor sejajar dengan pertumbuhan pesat kemajuan teknologi seperti Internet of Things (IoT), 5G, Kecerdasan Buatan (AI), dan kenderaan autonomi. Semikonduktor, yang unik kerana kekonduksian permukaannya, menyokong pengeluaran peranti elektronik dari komputer hingga alat perubatan. Prestasi saham semikonduktor dipengaruhi oleh trend industri, kemajuan teknologi, dinamik bekalan dan permintaan, serta keadaan pasaran yang lebih luas. Pelabur yang berminat dengan inovasi teknologi sering memilih saham semikonduktor sebagai pelaburan strategik, memandangkan peranan penting mereka dalam membentuk landskap elektronik kontemporari.

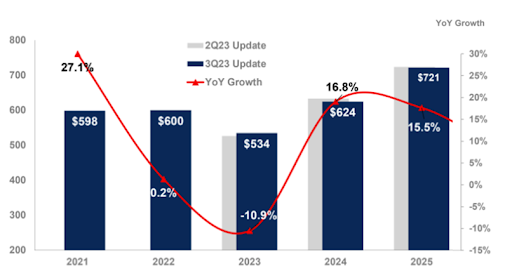

Pasaran memori global dijangka mengalami penurunan ketara sebanyak 38.8% pada tahun 2023, terutamanya disebabkan oleh permintaan yang lemah dan isu lebihan bekalan yang menyebabkan penurunan harga bagi NAND flash, mengakibatkan pendapatan menurun kepada $35.4 bilion. Walau bagaimanapun, penganalisis meramalkan pemulihan pada tahun 2024, dengan pertumbuhan kukuh sebanyak 66.3%, mencapai $53 bilion untuk NAND flash. Dalam sektor DRAM, lebihan bekalan dan permintaan yang rendah mendorong penjual menurunkan harga pasaran untuk mengurangkan inventori. Pemulihan harga dijangka berlaku pada akhir tahun 2023, dengan impak yang ketara pada tahun 2024, di mana pendapatan DRAM diramalkan meningkat sebanyak 88%, mencapai jumlah $87.4 bilion.

Analisis Gartner meramalkan bahawa menjelang 2027, lebih daripada 20% pelayan baru akan mengintegrasikan teknik AI ke dalam aplikasi pusat data, mencerminkan pengaruh yang semakin meningkat AI terhadap teknologi pelayan.

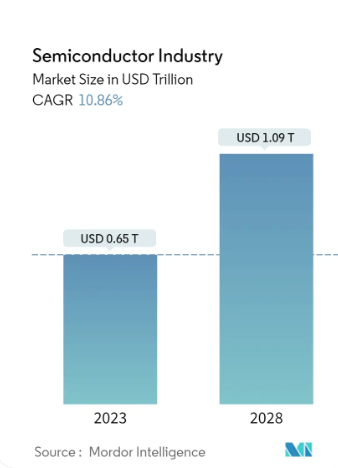

Industri semikonduktor dijangka mengalami pertumbuhan yang ketara, dengan pasaran dijangka mencapai USD 1.09 trilion menjelang 2028 menurut Mordor Intelligence, didorong oleh CAGR sebanyak 10.86%. Peningkatan global dalam elektronik pengguna dan impak transformasi teknologi AI, IoT, dan ML adalah pemacu utama.

Setakat 2023, pasaran bernilai USD 0.65 trilion. Integrasi AI, yang diwakili oleh syarikat-syarikat, meningkatkan permintaan untuk cip memori, terutamanya dalam aplikasi industri. Miniaturisasi peranti menggunakan bahan seperti silikon, germanium, dan arsenida galium menyumbang kepada evolusi industri.

Walaupun menghadapi cabaran dalam pembangunan kilang pintar, termasuk bekalan tenaga dan infrastruktur, sektor ini sedang aktif menangani isu-isu tersebut. Gangguan global, seperti pandemik COVID-19, memberi kesan kepada pembuatan automotif tetapi menonjolkan ketahanan industri semikonduktor. Keperluan yang semakin meningkat untuk kerja jarak jauh telah memacu aplikasi rangkaian, komunikasi, dan pemprosesan data, mengurangkan gangguan rantaian bekalan. Kepentingan silikon dan inovasi teknologi yang berterusan meletakkan industri ini untuk pengembangan berterusan, mencerminkan kebolehannya menyesuaikan diri dan peranan penting dalam membentuk masa depan teknologi.

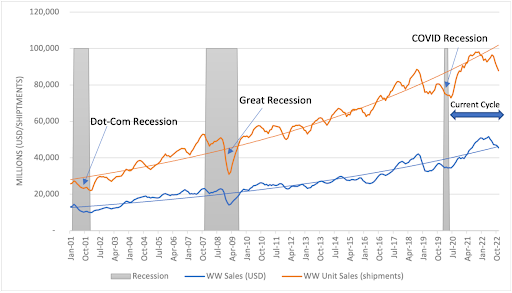

Jualan dan Penghantaran Unit 3 bulan moving average.

Jualan dan Penghantaran Unit 3 bulan moving average. Saiz Pasaran Industri Semikonduktor.

Saiz Pasaran Industri Semikonduktor.Sebelum kita menyelami ticker semikonduktor teratas, pastikan anda mempunyai penyedia broker yang sesuai – akses ke pasaran U.S., komisen yang adil, penyelidikan yang kukuh, dan pelaksanaan yang boleh dipercayai adalah sama pentingnya dengan pemilihan saham. Perbandingan di bawah menonjolkan broker saham terkemuka berdasarkan yuran, akses pasaran, jenis pesanan, dan alat platform untuk membantu anda memilih yang paling sesuai untuk pelaburan semikonduktor.

| Tahun penubuhan | Demo | Akaun min. | Yuran saham asas | Yuran futures asas | Yuran opsyen asas | Isyarat (Amaran) | Skor keseluruhan TU | Buka akaun | |

|---|---|---|---|---|---|---|---|---|---|

| 1971 | Ada | Tiada | $0 | $2.25 | $0+$0.65 | Ada | 8 | Semak laporan | |

| 2016 | Ada | Tiada | Tiada | $1,25 | $0,55 | Ada | 8.07 | Semak laporan | |

| 2015 | Ada | 1 | Tiada | Tiada | $0.65 | Tiada | 4.3 | Semak laporan | |

| 1986 | Ada | 1,000 | Untuk Akaun Pintar: 0.40% daripada nilai dagangan, min R120 (saham JSE & ETFs). Untuk ETF/TFSA: 0.20% pembrokeran (ETF Akaun min R60). | Tidak dinyatakan | Tidak dinyatakan | Ada | 3.67 | Semak laporan | |

| 1870 | Tiada | Berbeza-beza | Berbeza-beza | Berbeza-beza | Berbeza-beza | Tiada | 2.34 | Semak laporan |

7 saham semikonduktor teratas untuk dilaburkan pada 2026

| Syarikat | Ticker Saham | Market Cap` | EPS selepas 5 tahun | Hasil Dividen | Hadapan P/E Nisbah |

|---|---|---|---|---|---|

| Monolithic Power Systems, Inc. | MPWR | $26.81B | 25% | 0.69% | 43.38 |

| Axcelis Technologies Inc. | ACLS | $4.12B | 20% | T/A | 15.31 |

| Taiwan Semiconductor Manufacturing Company | TSM | $511.12B | 2.70% | 1.84% | 16.7 |

| Advanced Micro Devices | AMD | $196.11B | 9.80% | T/A | 32.22 |

| NVIDIA Corporation | NVDA | $1155.10B | T/A | 0.04% | 22.69 |

| Intel Corporation | INTC | $184.41B | 5.51% | 1.58% | 22.91 |

| NXP Semiconductors NV | NXPI | $53.02B | 7.84% | 1.87% | 14.12 |

Monolithic Power Systems, Inc. (MPWR)

Pertimbangkan untuk melabur dalam Monolithic Power Systems Inc. (MPWR) pada tahun 2024 atas sebab-sebab yang kukuh. MPWR telah secara konsisten mengatasi pesaingnya dalam pasaran analog dan isyarat campuran, yang terbukti dengan harga sahamnya sebanyak $543.44 dan permodalan pasaran yang kukuh sebanyak $26.185 bilion. Pertumbuhan hasil Q3 syarikat sebanyak 7.6%, terutamanya dalam segmen utama seperti Enterprise Data, Automotif, Penyimpanan, dan Pengkomputeran, menonjolkan kebolehannya menyesuaikan diri dengan permintaan pasaran yang pelbagai.

Satu aspek yang penting ialah prospek pertumbuhan MPWR yang ketara dalam sektor automotif, disokong oleh Pasaran Alamat Perkhidmatan yang besar sebanyak $7 bilion dan kemenangan reka bentuk sebanyak $1 bilion. Ini meletakkan MPWR dalam kedudukan yang baik untuk pengembangan masa depan.

Komitmen syarikat untuk mengurangkan penggunaan tenaga dan bahan selaras dengan trend pelaburan lestari, menarik minat pelabur yang peka sosial. Walaupun terdapat penurunan hasil sebanyak 4.1% YoY dalam Q3 2023, pertumbuhan berurutan sebanyak 7.6% menunjukkan momentum positif.

Selain itu, penarafan "Beli Kuat" sebulat suara daripada 11 penganalisis saham menunjukkan keyakinan tinggi terhadap prestasi masa depan MPWR, menandakan potensinya untuk mengatasi pasaran.

| Metik | Julat Unjuran untuk 2024 (Bulan Awal) |

|---|---|

| Hasil | $442.0 juta hingga $462.0 juta |

| Margin Kasar GAAP | 55.2% hingga 55.8% |

| Margin Kasar Non-GAAP | 55.4% hingga 56.0% |

| Perbelanjaan Operasi GAAP | $127.1 juta hingga $131.1 juta |

| Perbelanjaan Operasi Non-GAAP | $95.9 juta hingga $97.9 juta |

| Jumlah Perbelanjaan Pampasan Berasaskan Saham | $32.2 juta hingga $34.2 juta |

| Faedah dan Pendapatan Lain | $4.1 juta hingga $4.5 juta |

| Saham Terbitan Sepenuhnya Dicairkan | 48.7 juta hingga 49.1 juta |

Axcelis Technologies Inc. (ACLS)

Melabur dalam Axcelis Technologies Inc. (ACLS) untuk 2024 menawarkan peluang menarik atas beberapa sebab. Syarikat ini, penyedia peralatan pembuatan kepada firma semikonduktor, menunjukkan prestasi kewangan yang kukuh dalam Q3 2023. Dengan pendapatan yang dilaporkan sebanyak $292.3 juta, menandakan peningkatan ketara sebanyak 27.5% berbanding tahun sebelumnya, dan pendapatan bersih yang ketara sebanyak $65.9 juta, jauh lebih tinggi daripada Q3 2022, Axcelis telah menunjukkan pertumbuhan yang konsisten.

Ramalan hasil pendapatan Q4 2023 syarikat sebanyak kira-kira $295 juta dan keuntungan operasi yang dijangka sekitar $73 juta menunjukkan trajektori positif. Yang penting, jangkaan melebihi $1.1 bilion dalam hasil untuk keseluruhan tahun, meletakkan Axcelis untuk pencapaian kewangan yang ketara.

Laporan penganalisis dari Bank of America menyumbang kepada pandangan positif untuk Axcelis. Jangkaan syarikat untuk mengembangkan bahagian pasaran kepada 35% menjelang CY25E, meningkat daripada 28% pada CY22, menonjolkan potensi pertumbuhan unggulnya.

Axcelis dikenalpasti sebagai penerima manfaat utama dalam aplikasi auto/perindustrian trailing-edge yang sedang berkembang, dengan pertumbuhan dijangka sebanyak 10-15% CAGR dalam implant TAM. Kedudukan strategik syarikat dalam sektor ini selaras dengan permintaan berterusan untuk proses trailing-edge. Berikut adalah jadual yang memaparkan unjuran untuk saham ini mengikut analisis Simply Wall St

| Tarikh | Hasil | Keuntungan | Purata Bil. Penganalisis |

|---|---|---|---|

| 31-12-2023 | $1.116B | $241M | 7 |

| 31-12-2024 | $1.206B | $266M | 7 |

| 31-12-2025 | $1.305B | $296M | 3 |

Taiwan Semiconductor Manufacturing Company (TSM)

Melabur dalam Taiwan Semiconductor Manufacturing Company (TSMC) untuk tahun 2024 menawarkan peluang menarik yang didorong oleh beberapa faktor utama. Sebagai salah satu foundry semikonduktor terbesar di dunia, dengan nilai pasaran semasa sebanyak $502.641 bilion, syarikat ini merupakan peneraju dalam pembuatan dan reka bentuk semikonduktor untuk pelbagai industri.

Permintaan yang meningkat untuk cip TSMC, didorong oleh pertumbuhan pengkomputeran awan, peranti mudah alih, dan permainan, meletakkan syarikat itu dalam kedudukan yang menguntungkan. Selain itu, walaupun terdapat kekurangan cip antarabangsa, TSMC berada dalam kedudukan yang baik untuk memanfaatkan permintaan yang tinggi untuk semikonduktor, mengukuhkan trajektori pertumbuhannya ke arah 2024.

Petunjuk penting mengenai komitmen TSMC terhadap pengembangan adalah pelaburan tanpa tandingan sebanyak $40 bilion dalam sebuah kilang pembuatan semikonduktor baru di Arizona, yang dijadualkan beroperasi menjelang 2024. Langkah ini menonjolkan kedudukan strategik global syarikat dan menegaskan keyakinan terhadap prospek masa depannya.

Dari segi geografi, pengagihan hasil TSMC menunjukkan kehadiran yang kukuh di Amerika Utara, di mana 69% daripada jumlah hasil bersih dijana. Unjuran daripada Simply Wall St turut mengukuhkan kes pelaburan, meramalkan pertumbuhan pendapatan tahunan sebanyak 12%, peningkatan hasil sebanyak 14.7%, dan pertumbuhan pendapatan sesaham sebanyak 12.2%. Berikut adalah jadual yang memaparkan unjuran untuk saham ini mengikut analisis Simply Wall St

| Tarikh | Hasil | Keuntungan | Aliran Cash Flow Percuma | Cash dari Operasi | Purata Bil. Penganalisis |

|---|---|---|---|---|---|

| 12/31/2025 | $3.106T | $1187.010B | $794.892B | $1.9108T | 24 |

| 12/31/2024 | $2.611T | $977.11B | $595.132B | $1.605T | 31 |

| 12/31/2023 | $2.1525T | $825.176B | $311.650B | $1.2756T | 29 |

Advanced Micro Devices (AMD)

Melabur dalam Advanced Micro Devices (AMD) untuk tahun 2024 menawarkan peluang menarik yang berasaskan prestasi kukuh dan kemajuan strategik syarikat tersebut. Dengan nilai pasaran sebanyak $197.11 bilion, AMD telah menyaksikan peningkatan harga saham sebanyak 88% setakat tahun ini, mencerminkan tahun yang luar biasa.

Kedudukan kukuh AMD dalam pasaran permainan dan pusat data meletakkannya dalam kedudukan yang baik untuk kejayaan berterusan pada tahun akan datang. Permintaan yang semakin meningkat untuk permainan berkualiti tinggi dan pemprosesan data selaras dengan kekuatan teras syarikat, yang menjanjikan prestasi masa depan yang baik.

Pada bulan Jun, AMD melancarkan barisan cip MI300 yang sangat dinantikan, yang dikatakan sebagai GPU paling berkuasa yang pernah dihasilkan oleh syarikat itu. Dijadualkan untuk dihantar pada tahun 2024, pelancaran ini berlaku pada tahap penting ketika pasaran mencari persaingan yang lebih tinggi. Penganalisis Wall Street meramalkan pertumbuhan hasil sebanyak 21% dan peningkatan luar biasa sebanyak 51% dalam pendapatan sesaham untuk AMD pada tahun 2024, menonjolkan jangkaan pasaran yang positif.

Pasaran kecerdasan buatan (AI) yang berkembang, dijangka mengalami CAGR sebanyak 37%, terus meningkatkan prospek AMD. Dengan kira-kira $2.8 trilion dilaburkan dalam syarikat AI terkemuka pada tahun 2023, AMD dijangka akan menonjol dalam landskap ini pada tahun 2024, diberi label “Beli Kuat” oleh penganalisis terkemuka.

Perkongsian strategik AMD dengan Azure milik Microsoft, yang menggunakan MI300X, menandakan kemungkinan inovatif dalam perkhidmatan baru dan keupayaan generatif AI. Fokus syarikat terhadap teknologi AI jelas melalui pengambilalihan strategik seperti Nod.ai dan Mipsology, yang dijangka akan memperkuatkan keupayaan perisian AI dan memberi kuasa kepada pembangun untuk melepaskan potensi penuh GPUs seperti MI300X.

| Aspek Utama untuk 2024 | Perincian |

|---|---|

| Prestasi Pasaran | Dalam separuh pertama tahun 2023, saham AMD menunjukkan prestasi yang kukuh, menandakan trend positif dalam nilai pasaran syarikat tersebut. |

| Inovasi Produk | AMD memperkenalkan pemproses canggih, seperti cip MI300, menekankan komitmen mereka terhadap aplikasi AI dan komputer riba Alienware. Selain itu, mereka melancarkan Ryzen Threadripper 7000 dan PRO 7000 WX-Series, menunjukkan dedikasi untuk meneroka had teknologi. |

| Landskap Kompetitif | AMD menghadapi persaingan daripada Qualcomm's Snapdragon X Elite, apabila Qualcomm memasuki pasaran cip PC yang berkemampuan AI. Ini menunjukkan persekitaran yang dinamik dan kompetitif dalam industri semikonduktor. |

| Penempatan Strategik | AMD meletakkan dirinya secara strategik di barisan hadapan PC yang serasi dengan AI, memanfaatkan pengambilalihan dan pelaburan untuk mengekalkan peranan kepimpinan dalam teknologi. Pendekatan strategik ini menunjukkan sikap proaktif dalam landskap teknologi yang sentiasa berubah. |

NVIDIA Corporation (NVDA)

NVIDIA Corporation (NVDA), sebuah kuasa teknologi yang mengkhusus dalam unit pemprosesan grafik (GPUs) untuk permainan, automotif, dan pelbagai industri, menonjol dengan nilai pasaran yang mengagumkan sebanyak $1.18 trilion. Dengan luar biasa, saham ini telah meningkat sebanyak 245.65% sejak awal tahun, didorong oleh pasaran permainan dan kecerdasan buatan (AI) yang berkembang pesat. Menjangkakan kesinambungan kejayaan ini, para pakar menekankan komitmen NVIDIA terhadap inovasi dan penambahbaikan produk dalam pelbagai sektor.

NVIDIA's kewangan cemerlang Q3 2023 menunjukkan pendapatan sebanyak $18.12 bilion, mencerminkan peningkatan YoY sebanyak 206% yang luar biasa dan pertumbuhan QoQ sebanyak 34% yang ketara. Fokus strategik syarikat pada teknologi AI dan permainan dalam talian berprestasi tinggi, bersama dengan penglibatannya dalam pengkomputeran awan, pengkomputeran super, dan kenderaan autonomi, meletakkannya sebagai pesaing pertumbuhan jangka panjang.

Dengan ledakan AI yang mendorong pendapatan meningkat tiga kali ganda pada Q3, NVIDIA dijangka mengekalkan bahagian pasaran sebanyak 85% dalam pemecut Gen AI walaupun pada tahun 2024. Jensen Huang, pengasas dan CEO, mengaitkan pertumbuhan kukuh syarikat itu kepada peralihan industri ke arah pengkomputeran dipercepatkan dan AI generatif. Pakar telah membincangkan dalam jadual di bawah segmen syarikat dan faktor-faktor yang akan menyumbang kepada pertumbuhan pada tahun 2024.

| Sektor | Faktor untuk Pertumbuhan pada 2024 |

|---|---|

| Data Center | Permintaan pusat data yang berterusan menandakan pertumbuhan - Inovasi meningkatkan daya saing - Perkongsian dan kemajuan awan meletakkan kedudukan untuk pertumbuhan hasil yang berterusan |

| Permainan | Pendapatan permainan yang kukuh mencerminkan kehadiran pasaran - DLSS 3.5 dan TensorRT-LLM™ mempamerkan inovasi berterusan - Perpustakaan permainan yang berkembang meningkatkan penglibatan platform |

| Viz Profesional. | Penerimaan Omniverse menunjukkan kepentingan industri - Stesen kerja baru memenuhi permintaan model AI - Pengembangan aplikasi dalam pembuatan meningkatkan peranan NVIDIA |

| Automotif | Kerjasama EV yang berkembang dengan Foxconn selaras dengan trend global - Pendapatan automotif yang stabil menunjukkan relevansi berterusan - Penggunaan platform DRIVE menekankan peranan NVIDIA dalam membentuk masa depan teknologi automotif |

Intel Corporation (INTC)

Melabur dalam Intel Corporation (INTC) untuk tahun 2024 menjanjikan beberapa sebab. Sebagai sebuah syarikat teknologi multinasional yang mengkhusus dalam mikroprosesor dan komponen perkakasan, Intel berada pada kedudukan untuk pertumbuhan berpotensi. Peningkatan prestasi hasil syarikat baru-baru ini, bersama dengan pengenalan pemproses baru untuk pasaran pusat data, menunjukkan momentum positif.

Satu faktor utama yang menyokong pelaburan dalam Intel adalah pertumbuhan yang dijangka dalam pasaran PC pada tahun 2024. Dengan penghantaran dijangka meningkat sebanyak 3.7% kepada 261.4 juta unit, Intel berpotensi mendapat manfaat daripada peningkatan permintaan untuk produknya, terutamanya dalam segmen PC.

Panduan suku keempat syarikat itu mengukuhkan lagi trajektori positifnya. Meramalkan pendapatan sebanyak $15.1 bilion, peningkatan 8% berbanding suku tahun sebelumnya, dan pendapatan bukan GAAP sebanyak $0.44 sesaham, Intel menunjukkan pemulihan yang ketara daripada tempoh sebelumnya. Prospek pertumbuhan ini adalah penting, memandangkan cabaran yang dihadapi pada tahun sebelumnya apabila pendapatan menurun sebanyak 32%.

Selain itu, tumpuan pada pemproses baru yang direka untuk pasaran pusat data meletakkan Intel secara strategik dalam landskap teknologi yang sedang berkembang. Apabila permintaan pusat data terus meningkat, pemproses ini boleh menyumbang kepada keuntungan lebih lanjut pada tahun 2024.

NXP Semiconductors NV ( NXPI)

Melabur dalam NXP Semiconductors (NXPI) untuk tahun 2024 adalah pilihan strategik, didorong oleh kemajuan terkini syarikat dan peluang pertumbuhan yang menjanjikan. Pengenalan Trimension NCJ29D6, keluarga Ultra-Wideband (UWB) automotif yang sepenuhnya bersepadu, menunjukkan komitmen NXP terhadap inovasi dalam sektor automotif. Penyelesaian UWB ini menawarkan penentuan lokasi masa nyata, membolehkan akses kereta yang selamat, pengesanan kehadiran kanak-kanak, amaran pencerobohan, dan pengenalan isyarat, meletakkan NXP untuk mendapat tarikan yang ketara dalam pasaran automotif yang berkembang pesat.

Pasaran UWB itu sendiri menawarkan prospek pertumbuhan yang ketara, dengan anggaran menjangkakan ia akan mencapai $3.45 bilion menjelang 2028, dengan CAGR yang menarik sebanyak 17.4% dari 2023 hingga 2028. Satu lagi laporan mencadangkan pasaran UWB global boleh mencapai $6.33 bilion menjelang 2030, menunjukkan CAGR yang kukuh sebanyak 19.9% sepanjang 2023-2030.

Penekanan NXP terhadap pasaran automotif melangkaui UWB, dengan langkah strategik seperti pengambilalihan teknologi LaterationXYZ dan pelancaran S32M2 untuk penyelesaian kawalan motor. Inisiatif ini menunjukkan komitmen NXP untuk menangani trend yang berkembang, terutamanya dalam kenderaan elektrik.

Prestasi kukuh syarikat dalam pasaran akhir automotif, yang merangkumi 55% daripada jumlah hasil dalam Q3 2023, menonjolkan kepentingan pasaran syarikat tersebut. Walaupun menghadapi cabaran seperti peningkatan perbelanjaan dan kekangan rantaian bekalan, langkah proaktif NXP dan tumpuan pada bidang pertumbuhan tinggi meletakkannya pada kedudukan untuk kejayaan berterusan. Pertumbuhan hasil yang dijangka dalam segmen automotif dan portfolio produk yang pelbagai menjadikan NXP Semiconductors pilihan pelaburan yang menarik untuk 2024, sejajar dengan trajektori menaik dalam pasaran utama dan inovasi teknologi dalam industri semikonduktor.

Adakah masa yang sesuai untuk melabur dalam saham semikonduktor

Industri semikonduktor telah menarik perhatian yang besar kebelakangan ini, terutamanya di tengah-tengah cabaran yang dibawa oleh pandemik global. Peningkatan permintaan untuk semikonduktor adalah luar biasa, walaupun ia disertai dengan kekangan bekalan, mengakibatkan kekurangan global. Walaupun menghadapi cabaran ini, syarikat semikonduktor terus kekal popular kerana peranan penting mereka dalam peranti elektronik.

Penganalisis mencadangkan bahawa melabur dalam industri semikonduktor menawarkan peluang jangka panjang yang menjanjikan. Evolusi sektor ini dan kesan transformasi teknologi terhadap kehidupan harian kita menunjukkan permintaan berterusan untuk semikonduktor. Saham semikonduktor menawarkan pelbagai pilihan pelaburan, dari scalping intrahari hingga penentuan masa pasaran bulanan, dengan sekuriti yang sangat cair menyokong pelbagai strategi keuntungan.

Melihat ke hadapan, masa depan industri semikonduktor kelihatan cerah, didorong oleh permintaan yang semakin meningkat untuk teknologi baru seperti kecerdasan buatan, Internet Benda, dan rangkaian 5G. Satu laporan menyoroti bahawa saham semikonduktor, terutamanya yang berkaitan dengan revolusi AI dan kenderaan elektrik, berada dalam kedudukan sebagai pemenang dalam landskap pasaran semasa.

Industri semikonduktor global dijangka mengalami pemulihan pada tahun 2024, dengan unjuran menunjukkan peningkatan tahun ke tahun di semua segmen. Jualan elektronik dijangka melebihi kemuncak tahun 2022, menandakan trajektori positif untuk industri tersebut.

Dengan aplikasi merangkumi lebih daripada 150 industri, keperluan untuk semikonduktor memastikan permintaan yang berterusan. Oleh itu, melabur dalam saham semikonduktor boleh dipertimbangkan berdasarkan latar belakang evolusi teknologi yang berterusan dan peningkatan permintaan global. Jika anda seorang pedagang yang ingin menyertai ledakan semikonduktor tetapi tidak mempunyai masa atau pengetahuan untuk memilih saham individu, ETFs semikonduktor adalah pilihan utama anda.

Skrin saya mengutamakan ketahanan aliran tunai bebas, intensiti R&D, dan kuasa penetapan harga

Jika anda membina pendedahan kepada semikonduktor pada current-year, fikirkan dalam kitaran dan lapisan. Saya membuat kemasukan secara berperingkat sepanjang suku tahun, bukan minggu, dan mempelbagaikan peranan – pereka tanpa kilang, foundry, peralatan, dan auto/analog – supaya kelewatan nod atau lebihan inventori tidak menenggelamkan keseluruhan pegangan. Skrin saya mengutamakan ketahanan aliran tunai bebas, intensiti R&D, dan kuasa penetapan harga berbanding pertumbuhan utama. Saya juga memerhati isyarat awal: pesanan peralatan wafer-fab (WFE), nisbah buku-ke-bil, panduan capex hyperscaler, SAAR auto, harga spot memori, dan kadar penggunaan; apabila semua itu berubah arah, saya meningkatkan penambahan dan bukannya mengejar kemuncak.

Pengawalan risiko penting: hadkan berat nama tunggal kepada 5–7%, gunakan pembelian berperingkat pada penurunan 10–15%, dan lindung nilai beta dengan put SOX/NDX semasa tempoh dasar atau ketegangan geopolitik. Pemangkin yang saya jejak dalam kalendar: pelancaran produk utama, peralihan nod, penambahan kapasiti, dan kemas kini peraturan eksport. Akhir sekali, padankan kenderaan dengan kemahiran dan masa – kedudukan teras dalam peneraju cair, pertaruhan satelit dalam nama khusus, dan ETFs jika anda mahukan pendedahan luas tanpa risiko nama tunggal. Semikonduktor menghargai kesabaran; beli apabila kitaran sedang membaiki dirinya, bukan apabila semua orang bersetuju ia sudah berlaku.

Kimpulan

Melabur dalam saham semikonduktor yang berpotensi tinggi menjelang 2026 adalah langkah strategik bagi pelabur yang ingin memanfaatkan pertumbuhan pesat industri teknologi. Saham-saham seperti TSMC dan Nvidia telah membuktikan kemampuan mereka untuk merevolusikan pasaran menerusi inovasi cip terkini dan permintaan AI yang semakin meningkat. Sektor ini dijangka terus berkembang dengan permintaan global terhadap elektronik dan automasi. Oleh itu, memilih saham semikonduktor yang kukuh kini boleh menjadi kunci kepada pulangan luar biasa di masa hadapan. Jangan lepaskan peluang untuk turut serta dalam revolusi teknologi yang sedang membentuk ekonomi digital dunia.

Soalan Lazim

Apakah faktor utama yang mempengaruhi ketahanan jangka panjang saham semikonduktor terbaik?

Bagaimana impak perubahan kitaran pasaran global terhadap prestasi saham semikonduktor?

Apakah peranan diversifikasi dalam memilih saham semikonduktor terbaik untuk pelaburan pada 2026?

Apakah petunjuk dan isyarat pasaran utama yang perlu diperhatikan sebelum melabur dalam saham semikonduktor berpotensi tinggi?

Artikel Berkaitan

Pasukan yang bekerja pada artikel itu

Parshwa ialah pakar kandungan dan profesional kewangan yang memiliki pengetahuan mendalam tentang perdagangan saham dan opsyen, analisis teknikal dan asas serta penyelidikan ekuiti. Sebagai Finalis Akauntan Bertauliah, Parshwa juga mempunyai kepakaran dalam Forex, perdagangan crypto dan percukaian peribadi.

Hasil merujuk kepada pendapatan atau pendapatan yang diperoleh daripada pelaburan. Ia mencerminkan pulangan yang dijana dengan memiliki aset seperti saham, bon atau instrumen kewangan lain.

Pesanan Ambil Untung ialah sejenis pesanan dagangan yang mengarahkan broker untuk menutup kedudukan sebaik sahaja pasaran mencapai tahap keuntungan tertentu.

Scalping dalam perdagangan ialah strategi di mana pedagang bertujuan untuk membuat keuntungan yang cepat dan kecil dengan melaksanakan banyak dagangan jangka pendek dalam beberapa saat atau minit, memanfaatkan turun naik harga yang kecil.

Pelabur ialah individu, yang melabur wang dalam aset dengan jangkaan nilainya akan meningkat pada masa hadapan. Aset itu boleh berupa apa sahaja, termasuk bon, debentur, dana bersama, ekuiti, emas, perak, dana dagangan bursa (ETF) dan hartanah hartanah.

Dagangan melibatkan tindakan membeli dan menjual aset kewangan seperti saham, mata wang atau komoditi dengan niat untuk mengaut keuntungan daripada turun naik harga pasaran. Pedagang menggunakan pelbagai strategi, teknik analisis dan amalan pengurusan risiko untuk membuat keputusan termaklum dan mengoptimumkan peluang mereka untuk berjaya dalam pasaran kewangan.

-

AS

-

Afghanistan

Afghanistan

-

Afrika Selatan

Afrika Selatan

-

Albania

Albania

-

Algeria

Algeria

-

Angola

Angola

-

Arab Saudi

Arab Saudi

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaijan

Azerbaijan

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belanda

Belanda

-

Belarus

Belarus

-

Belgium

Belgium

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brazil

Brazil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Cameroon

Cameroon

-

Chile

Chile

-

China

China

-

Colombia

Colombia

-

Congo

Congo

-

Costa Rica

Costa Rica

-

Croatia

Croatia

-

Cuba

Cuba

-

Cyprus

Cyprus

-

Czechia

Czechia

-

Côte d'Ivoire

Côte d'Ivoire

-

DR Congo

DR Congo

-

Denmark

Denmark

-

Ecuador

Ecuador

-

El Salvador

El Salvador

-

Emiriah Arab Bersatu

Emiriah Arab Bersatu

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Ethiopia

Ethiopia

-

Filipina

Filipina

-

Finland

Finland

-

Georgia

Georgia

-

Ghana

Ghana

-

Greece

Greece

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hungary

Hungary

-

India

India

-

Indonesia

Indonesia

-

Iran, republik Islam

Iran, republik Islam

-

Iraq

Iraq

-

Ireland

Ireland

-

Israel

Israel

-

Itali

Itali

-

Jamaica

Jamaica

-

Jepun

Jepun

-

Jerman

Jerman

-

Jordan

Jordan

-

Kanada

Kanada

-

Kazakhstan

Kazakhstan

-

Kemboja

Kemboja

-

Kenya

Kenya

-

Korea

Korea

-

Kuwait

Kuwait

-

Kyrgyzstan

Kyrgyzstan

-

Laos

Laos

-

Latvia

Latvia

-

Lesotho

Lesotho

-

Libya

Libya

-

Lithuania

Lithuania

-

Lubnan

Lubnan

-

Luxembourg

Luxembourg

-

Macedonia Utara

Macedonia Utara

-

Madagascar

Madagascar

-

Maghribi

Maghribi

-

Malaysia

Malaysia

-

Malta

Malta

-

Mauritius

Mauritius

-

Mesir

Mesir

-

Mexico

Mexico

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

New Zealand

New Zealand

-

Nigeria

Nigeria

-

Norway

Norway

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestin

Palestin

-

Panama

Panama

-

Papua New Guinea

Papua New Guinea

-

Paraguay

Paraguay

-

Perancis

Perancis

-

Peru

Peru

-

Poland

Poland

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Republik Dominican

Republik Dominican

-

Reunion

Reunion

-

Romania

Romania

-

Rwanda

Rwanda

-

Sepanyol

Sepanyol

-

Serbia

Serbia

-

Singapura

Singapura

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Sweden

Sweden

-

Switzerland

Switzerland

-

Syria

Syria

-

Taiwan, Wilayah China

Taiwan, Wilayah China

-

Tajikistan

Tajikistan

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Trinidad dan Tobago

Trinidad dan Tobago

-

Tunisia

Tunisia

-

Turki

Turki

-

Uganda

Uganda

-

Ukraine

Ukraine

-

United Kingdom

United Kingdom

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yaman

Yaman

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto