S&P 500 onder druk door tarieven, tech selloff en recessierisico's vertroebelen vooruitzichten voor Q2

S&P 500 begint Q2 onder druk door tarieven en volatiliteit die sectorrotatie stimuleren

S&P 500 begint Q2 onder druk door tarieven en volatiliteit die sectorrotatie stimuleren

De S&P 500 gaat het tweede kwartaal in op een defensieve noot na het eerste kwartaal van 2025 te hebben afgesloten met een daling van 4,6%, nu de angst voor de escalerende handelsoorlog van de Amerikaanse president Donald Trump en de verzwakkende groeivooruitzichten op het sentiment wegen. Nu er woensdag extra wederzijdse tarieven worden aangekondigd, herbekijken marktdeelnemers hun blootstelling aan sectoren die kwetsbaar zijn voor verstoringen van de toeleveringsketen, terwijl de kans op een recessie en de volatiliteit toenemen.

Goldman Sachs heeft de kans op een Amerikaanse recessie verhoogd naar 35%, onder verwijzing naar handelsgerelateerde inflatieschokken en tekenen van een afzwakkende vraag. De investeringsbank verlaagde ook zijn S&P 500-doel voor het einde van het jaar naar 5.700. Ondertussen boekte de Nasdaq zijn slechtste kwartaalprestatie sinds 2022, met een daling van 10,5% doordat de "Magnificent Seven" techgiganten de verliezen aanvoerden. Tesla daalde met 36%, terwijl Nvidia bijna 20% verloor als gevolg van de zorgen over de tarieven, de hoge waarderingen en het toegenomen toezicht.

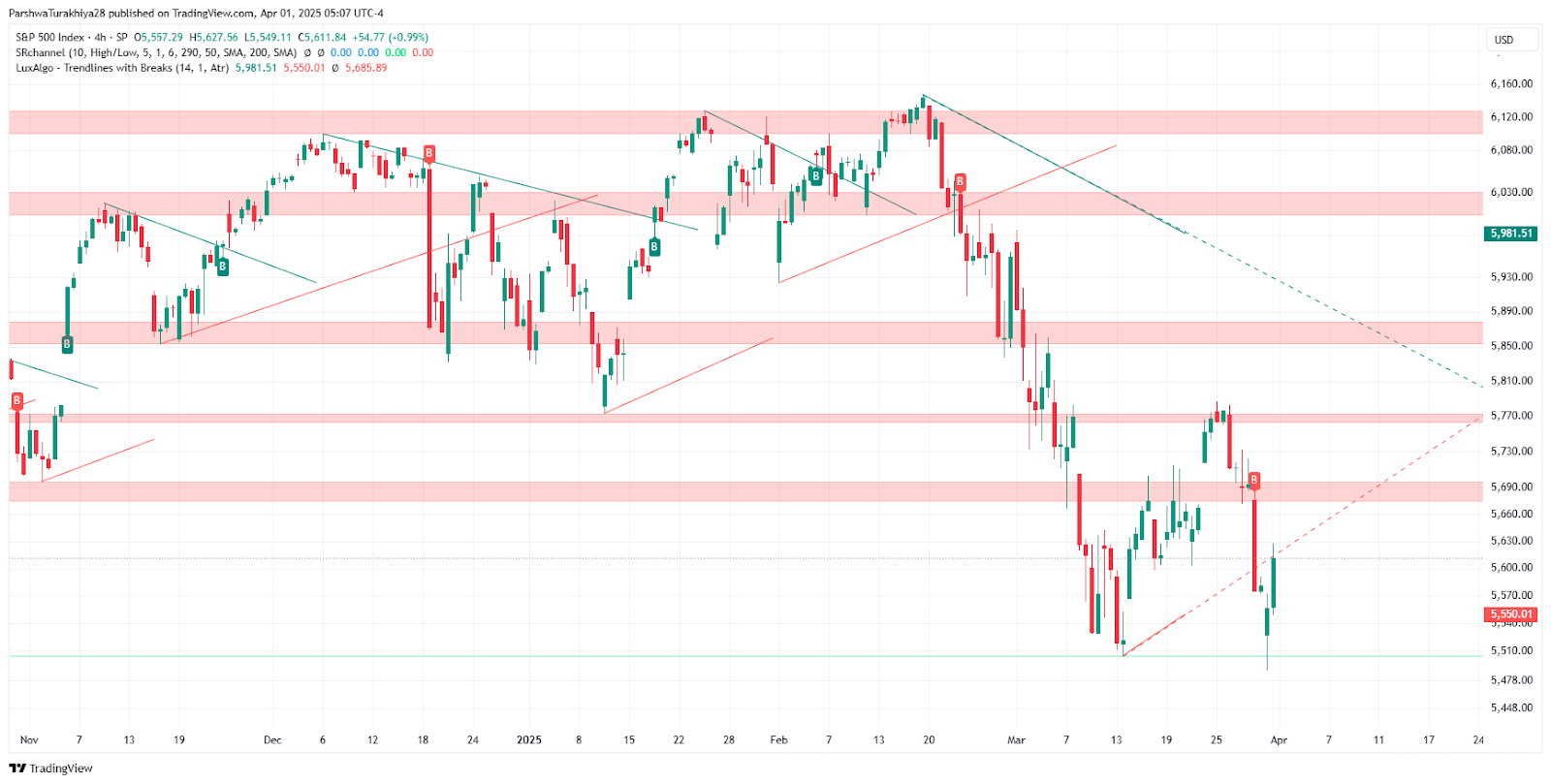

Koersverwachting S&P 500 (november 2024 - april 2025) Bron: TradingView.

Sectorrotatie komt op bij stijgende volatiliteit

Beleggers verschuiven hun kapitaal naar defensieve sectoren, waarbij energieaandelen in het eerste kwartaal met 9,3% stegen tegen de achtergrond van geopolitieke spanningen en aanvoerrisico's. Ook niet-duurzame consumptiegoederen stegen, met een stijging van 9,3% in het eerste kwartaal. Niet-duurzame consumptiegoederen wonnen ook en boden een haven temidden van de verhoogde volatiliteit, waarbij de CBOE Volatility Index (VIX) steeg naar 22,28. Financiële waarden zagen selectieve interesse, gedreven door de geopolitieke spanningen en de aanvoerrisico's. Financiële waarden zagen selectieve interesse, gedreven door fusies en overnames - Discovery en Capital One stegen respectievelijk 7,5% en 3,3%. Analisten suggereren dat waarde- en cyclische sectoren kunnen outperformen nu het leiderschap in de technologiesector hapert.

De bredere handelsvooruitzichten blijven onzeker. Aluminium-, staal- en autotarieven zijn al van kracht en de komende maatregelen van Trump zullen naar verwachting gericht zijn op alle resterende handelspartners. De omvang van de tarieven dreigt de inflatie te verergeren en de marges van bedrijven en de koopkracht van consumenten aan te tasten. Deze door de handel veroorzaakte onzekerheid bemoeilijkt de calculus van de Federal Reserve nu beleidsmakers inflatiebeheersing afwegen tegen een fragiele economische achtergrond.

Vooruitzichten voor het tweede kwartaal: zet je schrap voor defensieve positionering en volatiliteit

Terwijl de markt zich aanpast aan een verschuivend economisch en beleidslandschap, adviseren analisten een selectieve aanpak en zich te richten op bedrijven met sterke binnenlandse inkomstenstromen en een beperkte blootstelling aan handelsverstoringen. Met de ISM- en arbeidsmarktcijfers die deze week verschijnen, zal de aandacht van beleggers zich richten op de Fed-richtlijnen voor aanwijzingen over mogelijke renteverlagingen in de tweede helft van het jaar.

Zoals in eerdere berichtgeving werd benadrukt, blijft het traject van de S&P 500 vertroebeld door macro-risico's, waaronder onzekerheid over het Fed-beleid en wereldwijde handelsspanningen. Nu de volatiliteit toeneemt en defensieve sectoren aan populariteit winnen, moeten marktdeelnemers de ontwikkelingen in het begrotingsbeleid en de publicatie van Amerikaanse gegevens nauwlettend blijven volgen.