S&P 500 pod presją, ponieważ cła, wyprzedaż technologii i ryzyko recesji zaciemniają prognozy na II kwartał

S&P 500 rozpoczyna II kwartał pod presją, ponieważ cła i zmienność napędzają rotację sektorów

S&P 500 rozpoczyna II kwartał pod presją, ponieważ cła i zmienność napędzają rotację sektorów

Indeks S&P 500 wkracza w drugi kwartał w defensywie po zamknięciu pierwszego kwartału 2025 r. spadkiem o 4,6%, ponieważ obawy o eskalację wojny handlowej prezydenta USA Donalda Trumpa i słabnące perspektywy wzrostu wpływają na nastroje. W związku z dodatkowymi wzajemnymi cłami, które mają zostać ogłoszone w środę, uczestnicy rynku ponownie oceniają ekspozycję na sektory podatne na zakłócenia w łańcuchu dostaw, podczas gdy szanse na recesję i zmienność rosną.

Goldman Sachs podniósł prawdopodobieństwo recesji w USA do 35%, powołując się na szoki inflacyjne związane z handlem i oznaki słabnącego popytu. Bank inwestycyjny obniżył również swój cel na koniec roku dla indeksu S&P 500 do 5,700. W międzyczasie Nasdaq odnotował najgorsze kwartalne wyniki od 2022 r., Spadając o 10.5%, ponieważ "Siedmiu Wspaniałych" gigantów technologicznych poniosło straty. Tesla spadła o 36%, podczas gdy Nvidia straciła prawie 20%, odzwierciedlając obawy związane z taryfami, napięte wyceny i zwiększoną kontrolę regulacyjną.

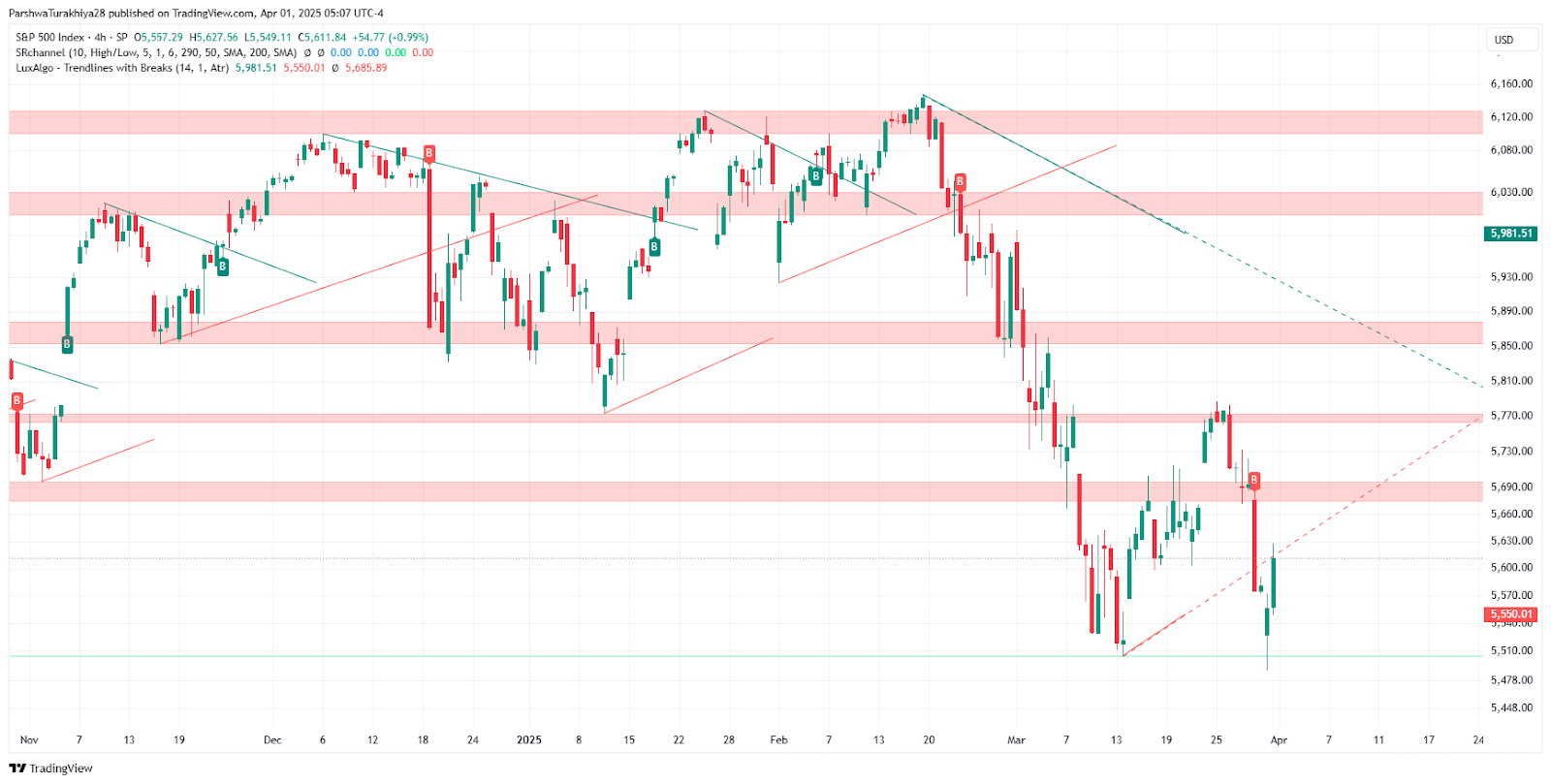

Prognoza cen S&P 500 (listopad 2024 - kwiecień 2025) Źródło: TradingView.

Rotacja sektorowa pojawia się wraz ze wzrostem zmienności

Inwestorzy przenoszą kapitał do sektorów defensywnych, a akcje spółek energetycznych wzrosły w I kwartale o 9,3% w związku z napięciami geopolitycznymi i ryzykiem związanym z podażą. Zyskiwały również podstawowe dobra konsumpcyjne, oferując przystań w warunkach podwyższonej zmienności, a indeks zmienności CBOE (VIX) wzrósł do 22,28. Spółki finansowe cieszyły się selektywnym zainteresowaniem, napędzanym przez fuzje i przejęcia - Discover i Capital One wzrosły odpowiednio o 7,5% i 3,3%. Analitycy sugerują, że sektory wartościowe i cykliczne mogą osiągać lepsze wyniki w miarę słabnięcia pozycji lidera technologicznego.

Szersze perspektywy handlowe pozostają pełne niepewności. Cła na aluminium, stal i samochody już obowiązują, a nadchodzące środki Trumpa mają być wymierzone we wszystkich pozostałych partnerów handlowych. Szeroki zakres ceł grozi zaostrzeniem inflacji przy jednoczesnej erozji marż korporacyjnych i siły nabywczej konsumentów. Ta niepewność związana z handlem komplikuje kalkulację Rezerwy Federalnej, gdy decydenci polityczni rozważają powstrzymanie inflacji w niestabilnym kontekście gospodarczym.

Perspektywy na II kwartał: Przygotuj się na defensywne pozycjonowanie i zmienność

W miarę jak rynek dostosowuje się do zmieniającego się krajobrazu gospodarczego i politycznego, analitycy zalecają selektywne podejście, koncentrując się na spółkach o silnych krajowych strumieniach przychodów i ograniczonej ekspozycji na zakłócenia w handlu. Wraz z publikacją ISM i danych z rynku pracy w tym tygodniu, uwaga inwestorów skupi się na wskazówkach Fed dotyczących możliwych obniżek stóp procentowych w drugiej połowie roku.

Jak podkreślono w poprzednich relacjach, trajektoria S&P 500 pozostaje zachmurzona ryzykiem makroekonomicznym, w tym niepewnością co do polityki Fed i globalnymi napięciami handlowymi. Przy rosnącej zmienności i rosnącej popularności sektorów defensywnych, uczestnicy rynku powinni nadal uważnie monitorować rozwój polityki fiskalnej i publikacje danych z USA.