关税、科技股抛售和经济衰退风险令第二季度前景不明朗,标普 500 指数面临压力

关税和波动性推动板块轮动,标普 500 指数第二季度面临压力

关税和波动性推动板块轮动,标普 500 指数第二季度面临压力

标准普尔 500 指数在 2025 年第一季度结束时下跌 4.6%,进入第二季度后呈现防御态势,因为对美国总统唐纳德·特朗普不断升级的贸易战和疲软的增长前景的担忧打压了市场情绪。由于周三将宣布额外的互惠关税,市场参与者正在重新评估易受供应链中断影响的行业的风险敞口,而经济衰退的可能性和波动性正在上升。

高盛将美国经济衰退的可能性提高至 35%,理由是贸易相关的通胀冲击和需求疲软的迹象。该投资银行还将标准普尔 500 指数的年底目标下调至 5,700 点。与此同时,纳斯达克指数公布了自 2022 年以来最差的季度表现,下跌 10.5%,因为“七大科技巨头”领跌。特斯拉下跌 36%,而英伟达下跌近 20%,反映出与关税相关的担忧、估值过高以及监管审查的加强。

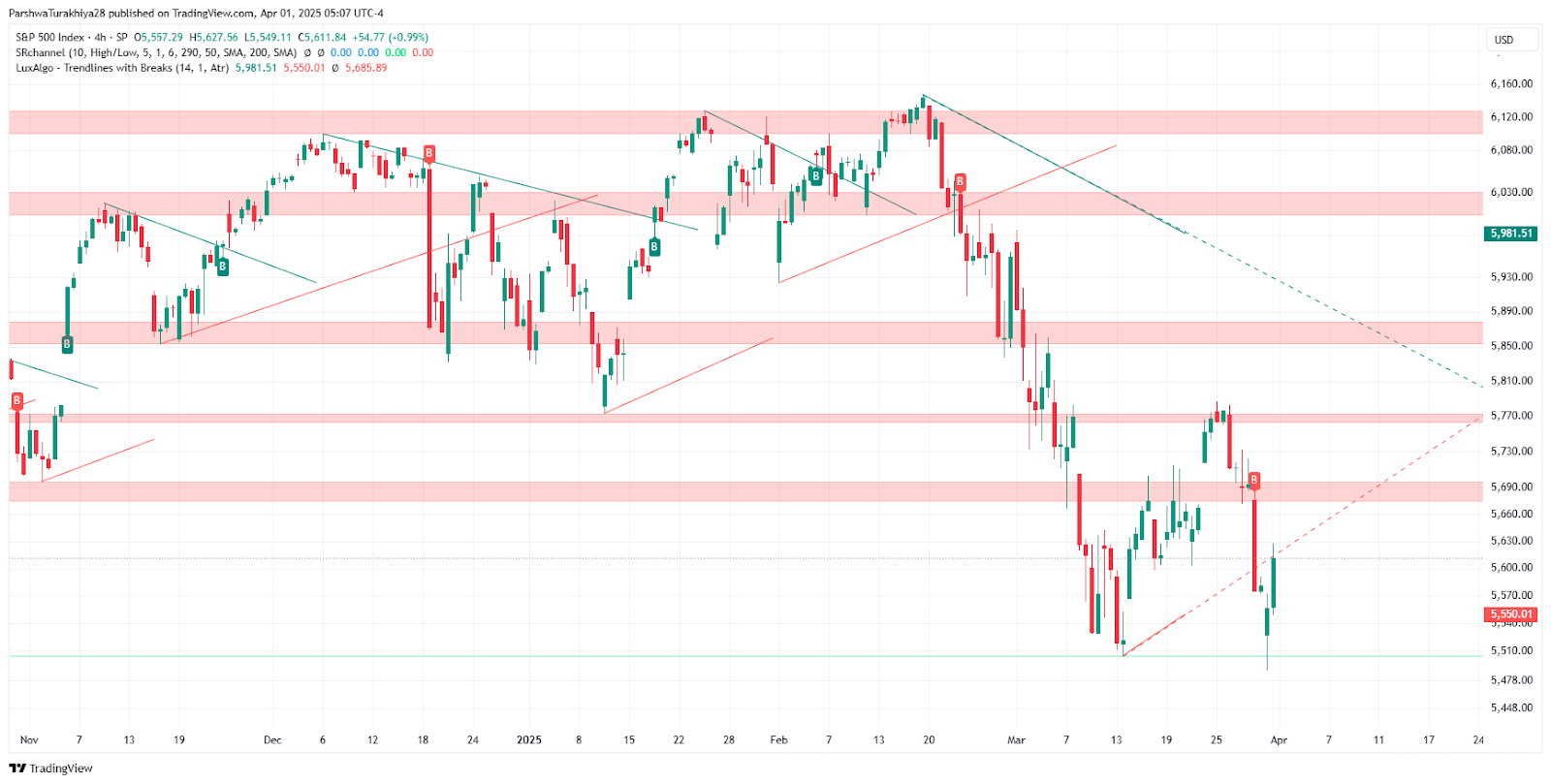

标准普尔 500 指数价格预测(2024 年 11 月 - 2025 年 4 月)来源:TradingView。

波动性上升,板块轮动出现

投资者正在将资金转向防御性股票,在地缘政治紧张和供应风险的背景下,能源股在第一季度上涨了 9.3%。消费必需品也上涨,在波动性加剧的情况下提供了避风港,芝加哥期权交易所波动率指数 (VIX) 攀升至 22.28。受并购活动的推动,金融股受到选择性关注——Discover 和 Capital One 分别上涨了 7.5% 和 3.3%。分析师表示,随着科技领导地位的动摇,价值和周期性行业可能会表现出色。

更广泛的贸易前景仍然充满不确定性。铝、钢铁和汽车关税已经生效,特朗普即将采取的措施预计将针对所有剩余的贸易伙伴。关税范围广泛,有可能加剧通胀,同时侵蚀企业利润和消费者支出能力。在政策制定者权衡通胀控制与脆弱的经济背景之际,贸易引发的不确定性使美联储的考量变得复杂。

第二季度展望:做好防御性定位和波动的准备

随着市场适应不断变化的经济和政策环境,分析师建议采取选择性投资策略,重点关注国内收入来源强劲且受贸易中断影响有限的公司。由于本周将公布 ISM 和劳动力市场数据,投资者的注意力将转向美联储指引,以寻找下半年可能降息的线索。

正如之前报道所强调的,标普 500 指数的走势仍受到宏观风险的影响,包括美联储政策不确定性和全球贸易紧张局势。随着波动性上升和防御性板块受到青睐,市场参与者应继续密切关注财政政策的发展和美国数据发布。