Grecia fija tope a recargos de crédito al consumo en su reforma de protección al prestatario

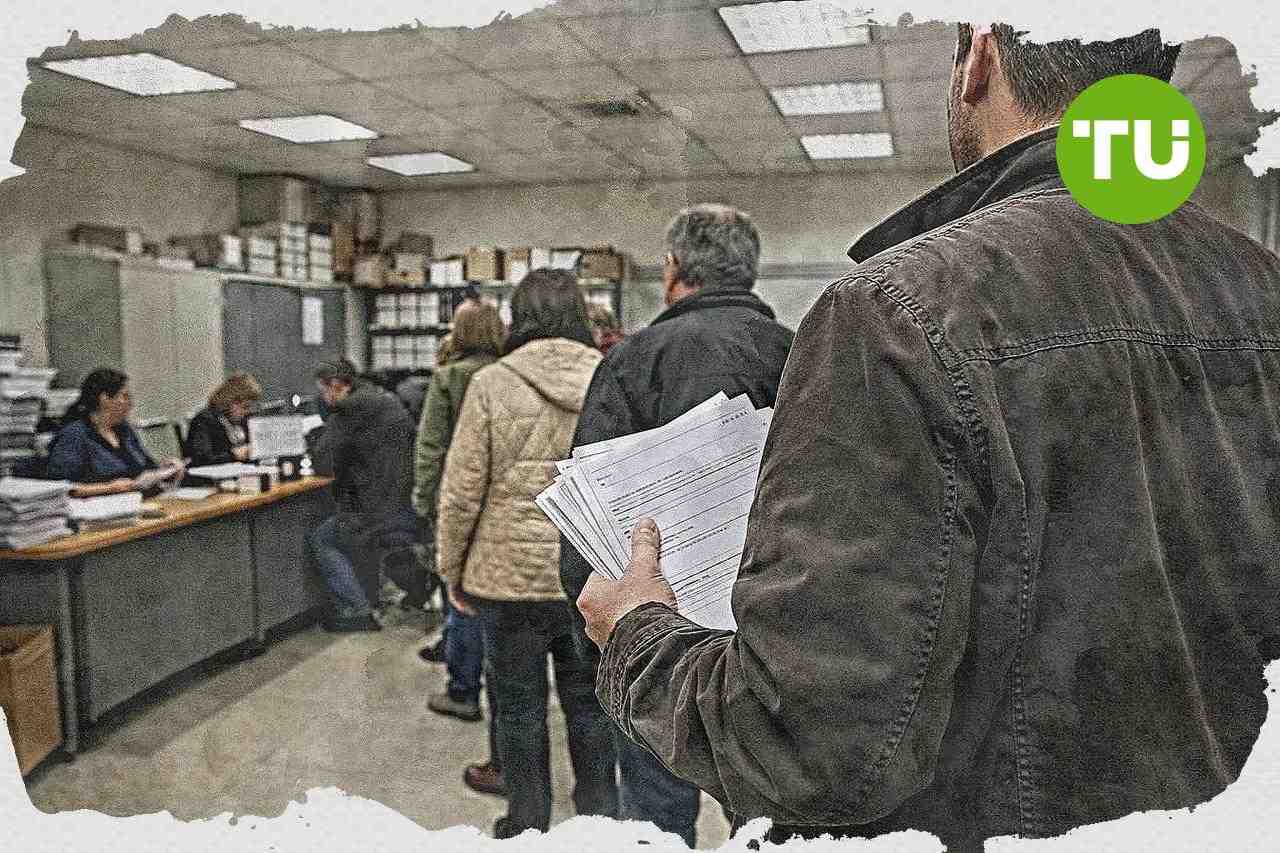

El Ministerio de Desarrollo de Grecia lleva en mayo a consulta pública un nuevo proyecto de ley para limitar cargos ocultos y recargos en el crédito al consumo. La iniciativa abarca préstamos al consumo y de reparación, así como tarjetas y otros productos sin garantía real de hasta 100.000 euros, y sus medidas entran en vigor tras la aprobación parlamentaria.

Κορυφαία σημεία

- El proyecto de ley griego introduce un tope a los recargos de créditos al consumo entre 30% y 50%, aplicable sólo desde la aprobación de la ley.

- La reforma transpone dos directivas europeas y obliga a mayor transparencia, un derecho de desistimiento de 14 días y contacto directo con la entidad prestamista.

- El límite del recargo se fijará por decisión ministerial coordinada con el Banco de Grecia y no es obligatorio según las directivas europeas.

Alcance de la reforma y calendario legislativo

Según el Ministerio de Desarrollo de Grecia, el proyecto transpone dos directivas europeas con criterios definidos por el propio gobierno griego para reforzar la información al consumidor cuando contrata financiación.El ministro de Desarrollo, Takis Theodorikakos, señala que la reforma pone fin a las cláusulas en letra pequeña y a prácticas abusivas contra los consumidores. También prevé un derecho de desistimiento de 14 días y la posibilidad de que el ciudadano solicite contacto directo con la entidad prestamista cuando este tipo de contratos se formaliza a través de aplicaciones.

La propuesta además introduce un tope al recargo aplicado a este tipo de préstamos durante el periodo de amortización, en una banda del 30% al 50%. El ministro precisa que estas disposiciones no tienen efecto retroactivo y que solo se aplican desde la aprobación de la ley, para evitar, dice, problemas e inequidades entre prestatarios que ya han cumplido sus obligaciones y otros que no lo han hecho.

Impacto regulatorio y debate político

El gobierno defiende que, aunque la normativa se basa en dos directivas de la Unión Europea que deben aplicarse como muy tarde en noviembre de 2026, el contenido concreto de la legislación nacional sigue siendo competencia de cada país. En ese marco, Theodorikakos afirma que el límite del 30% al 50% no viene fijado por la directiva y responde a una elección del Ejecutivo tras revisar la situación interna y las prácticas de otros mercados.El porcentaje final, añade, se regulariza mediante decisión ministerial tras la correspondiente recomendación y coordinación con el Banco de Grecia. El ministro también pide apoyo de los partidos de la oposición a unas medidas que, a su juicio, aplican las reglas europeas de la forma más favorable para los consumidores y para el mercado de crédito sin garantías.

Σε προηγούμενο άρθρο μας για το κυβερνητικό πακέτο μέτρων για τα καταναλωτικά δάνεια χωρίς εξασφαλίσεις, είχαμε αναδείξει ότι η ρύθμιση αποσκοπεί στην ενίσχυση της προστασίας των δανειοληπτών έως 100.000 ευρώ. Είχαμε σημειώσει πως προβλέπονται, μεταξύ άλλων, ανώτατο όριο στο συνολικό κόστος αποπληρωμής (30%–50% πάνω από το αρχικό κεφάλαιο), δικαίωμα υπαναχώρησης 14 ημερών και περιορισμοί σε αδιαφανείς χρεώσεις, στο πλαίσιο αντιμετώπισης καταχρηστικών πρακτικών.

Τελευταίες Legislation Ειδήσεις

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto