El dólar estadounidense cede ante los recortes de tipos del BCE y el endurecimiento del Banco de Japón, y el dólar australiano sube por el cobre

El USD/JPY cede, el EUR/USD se debilita cerca de 1,08 $, el AUD/USD rebota por encima de 0,63

El USD/JPY cede, el EUR/USD se debilita cerca de 1,08 $, el AUD/USD rebota por encima de 0,63

El dólar estadounidense tuvo un comportamiento mixto el jueves, con el euro rondando mínimos de tres semanas, el yen repuntando por la demanda de refugio seguro y el dólar australiano ganando terreno al mejorar la confianza en las materias primas. El mercado digirió múltiples señales macroeconómicas, como los débiles PMI de la Eurozona, la divergencia política entre el Banco de Japón y la Reserva Federal, y la escalada de las medidas comerciales estadounidenses.

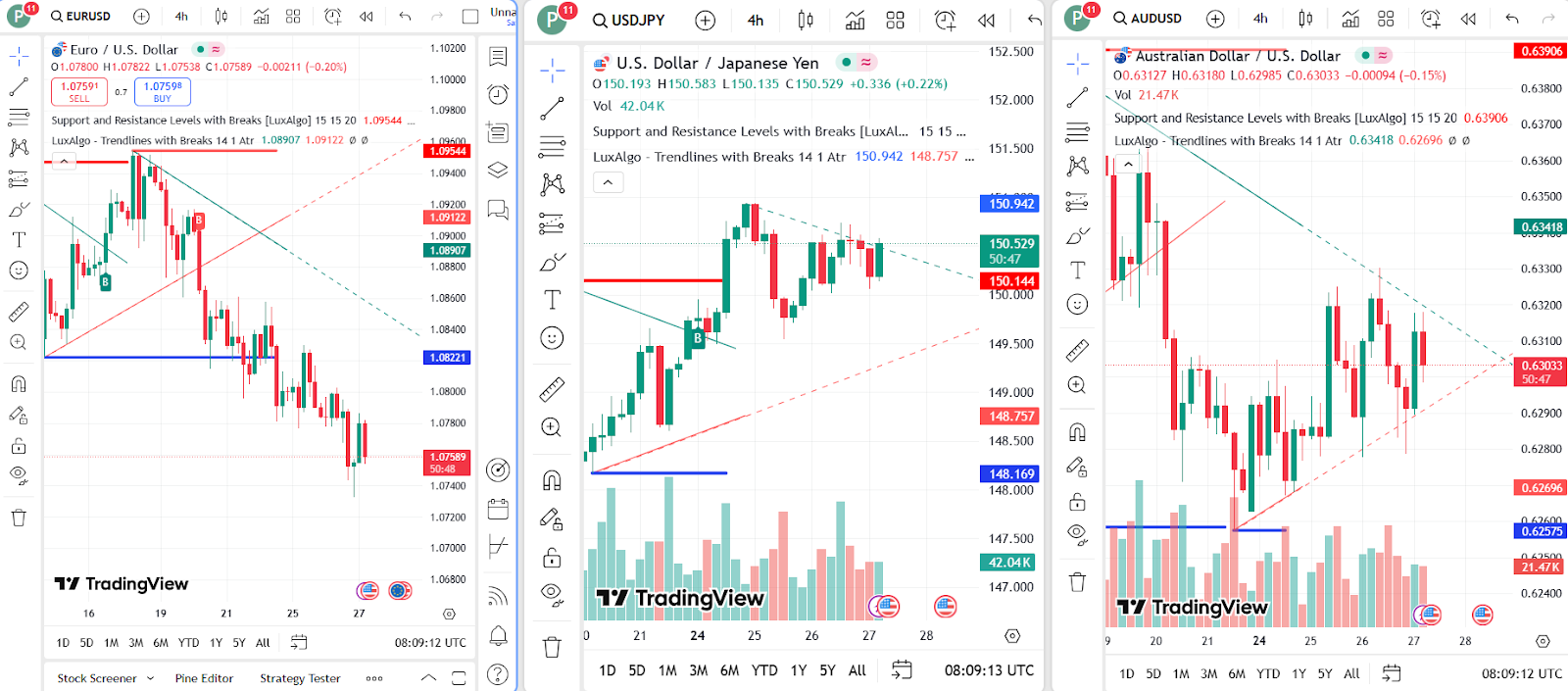

El euro se mantuvo cerca de los 1,08 dólares, su nivel más bajo desde el 6 de marzo, ya que los inversores reaccionaron ante unos datos de servicios más débiles de lo esperado, a pesar del repunte del sector manufacturero. Los responsables de la política monetaria del BCE se mostraron cada vez más dispuestos a recortar los tipos de interés, y Cipollone, Stournaras y de Galhau sugirieron que la inflación se está ralentizando más rápido de lo esperado. La presidenta del BCE, Lagarde, también restó importancia a los riesgos inflacionistas derivados de las posibles represalias de la UE contra los aranceles estadounidenses, lo que reforzó el sentimiento pesimista.

Movimiento de los precios del EUR/USD, USD/JPY y AUDUSD (Fuente: TradingView)

El yen se fortalece por la postura del Banco de Japón y los temores arancelarios

El USD/JPY retrocedió desde los niveles medios de 150, cotizando más cerca de 150,00 el jueves, ya que el yen japonés recuperó terreno tras el anuncio de Trump de imponer un arancel del 25% a todas las importaciones de automóviles a partir del 2 de abril. Mientras que las esperanzas de estímulo chino frenaron algunos flujos de refugio seguro, el gobernador del Banco de Japón, Kazuo Ueda, reafirmó sus planes de endurecer la política gradualmente, citando el fuerte crecimiento y el aumento de los salarios. Por su parte, los responsables políticos de la Reserva Federal mantuvieron la cautela, y los comentarios de Goolsbee, Kashkari y Musalem reflejaron la incertidumbre política y las opiniones divergentes sobre la inflación.

Técnicamente, el par se mantiene por debajo de la resistencia clave de 151,00, con niveles de soporte en torno a 149,55 y 149,00. El resumen de opiniones del Banco de Japón y el IPC de Tokio que se publicarán el viernes podrían influir aún más en la dirección del mercado.

El dólar australiano sube gracias al optimismo sobre el cobre y a las firmes perspectivas del Banco de la Reserva de Australia

El par AUD/USD subió por encima de 0,6300, revirtiendo las pérdidas de principios de semana. Las amenazas arancelarias del presidente Trump sobre las importaciones de cobre apoyaron inesperadamente al Aussie, dado el papel de Australia como principal exportador. Además, las medidas de estímulo propuestas por China elevaron las divisas de las materias primas en general.El IPC de febrero de Australia cayó al 2,4%, lo que alimentó las expectativas de que el Banco de la Reserva de Australia mantenga los tipos la próxima semana. Sin embargo, los mercados siguen considerando que hay un 66% de probabilidades de que se produzca otra bajada de tipos en mayo. La EMA de nueve días en 0,6305 es un nivel de resistencia clave, mientras que si no se mantiene por encima, el soporte en 0,6187 volvería a estar en el punto de mira.

En análisis anteriores, destacamos cómo la divergencia entre los bancos centrales -en particular, el endurecimiento del Banco de Japón y el tono cauteloso de la Reserva Federal- podría influir en la volatilidad del USD/JPY. En el caso del EUR/USD, señalamos anteriormente que la zona de 1,08 a 1,09 dólares era crítica en medio de las señales de inflación. La recuperación del AUD/USD desde mínimos de varias semanas concuerda con nuestras perspectivas anteriores sobre la influencia de las materias primas y la narrativa de la demanda de China.