Lo S&P 500 è sotto pressione a causa di tariffe, calo del settore tecnologico e rischi di recessione che offuscano le prospettive del 2° trimestre

L'S&P 500 inizia il secondo trimestre sotto pressione, mentre le tariffe e la volatilità spingono la rotazione settoriale

L'S&P 500 inizia il secondo trimestre sotto pressione, mentre le tariffe e la volatilità spingono la rotazione settoriale

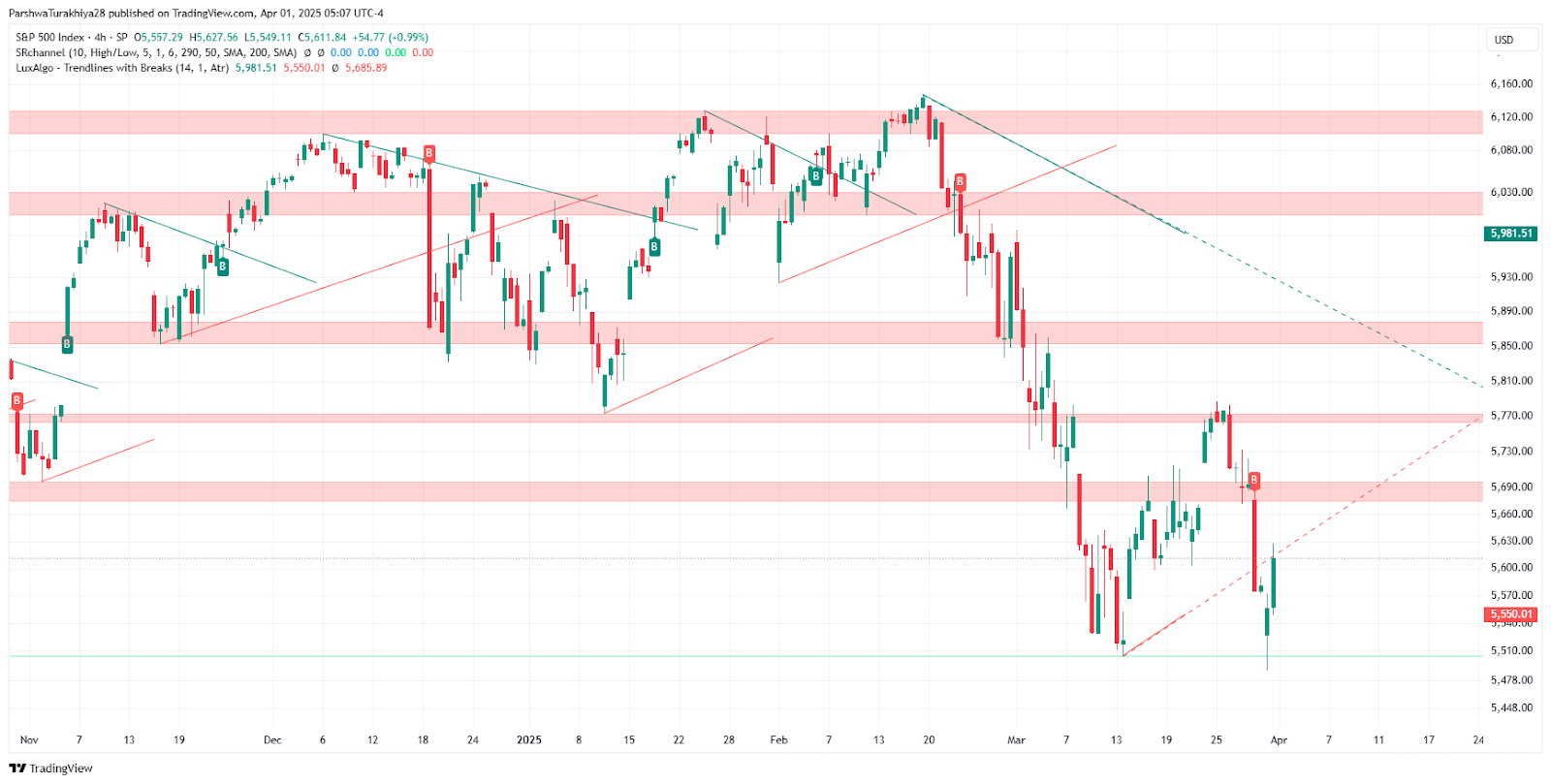

L'S&P 500 entra nel secondo trimestre con una nota difensiva dopo aver chiuso il primo trimestre del 2025 con un calo del 4,6%, mentre i timori per l'escalation della guerra commerciale del Presidente degli Stati Uniti Donald Trump e l'indebolimento delle prospettive di crescita pesano sul sentiment. Con l'annuncio di ulteriori dazi reciproci previsto per mercoledì, gli operatori di mercato stanno rivalutando l'esposizione ai settori vulnerabili alle interruzioni della catena di approvvigionamento, mentre le probabilità di recessione e la volatilità aumentano.

Goldman Sachs ha alzato la probabilità di recessione degli Stati Uniti al 35%, citando gli shock inflazionistici legati al commercio e i segnali di indebolimento della domanda. La banca d'affari ha inoltre ridotto il target di fine anno dell'S&P 500 a 5.700. Nel frattempo, il Nasdaq ha registrato la sua peggiore performance trimestrale dal 2022, con una flessione del 10,5%, a causa delle perdite dei "magnifici sette" giganti della tecnologia. Tesla è scesa del 36%, mentre Nvidia ha perso quasi il 20%, a causa delle preoccupazioni legate alle tariffe, delle valutazioni troppo elevate e dell'aumento del controllo normativo.

Previsione dei prezzi dello S&P 500 (novembre 2024 - aprile 2025) Fonte: TradingView.

La rotazione settoriale emerge con l'aumento della volatilità

Gli investitori stanno spostando il capitale verso i titoli difensivi, con i titoli energetici che sono saliti del 9,3% nel 1° trimestre in mezzo alle tensioni geopolitiche e ai rischi di approvvigionamento. Anche i beni di consumo hanno guadagnato, offrendo un rifugio in un contesto di elevata volatilità, con l'indice CBOE Volatility Index (VIX) salito a 22,28. I titoli finanziari hanno riscontrato un interesse selettivo, guidato dall'attività di fusione e acquisizione: Discover e Capital One sono avanzati rispettivamente del 7,5% e del 3,3%. Gli analisti suggeriscono che i settori value e ciclici potrebbero sovraperformare mentre la leadership del settore tecnologico vacilla.

Le prospettive commerciali in senso lato restano piene di incertezza. I dazi su alluminio, acciaio e auto sono già in vigore e le prossime misure di Trump dovrebbero colpire tutti gli altri partner commerciali. L'ampia portata delle tariffe rischia di esacerbare l'inflazione e di erodere i margini aziendali e la capacità di spesa dei consumatori. L'incertezza commerciale complica il calcolo della Federal Reserve, che deve valutare il contenimento dell'inflazione in un contesto economico fragile.

Prospettive per il 2° trimestre: prepararsi a posizionamenti difensivi e volatilità

Mentre il mercato si adegua al mutevole panorama economico e politico, gli analisti consigliano di adottare un approccio selettivo, concentrandosi sulle società con forti flussi di ricavi nazionali e un'esposizione limitata alle perturbazioni commerciali. Con i dati dell'ISM e del mercato del lavoro previsti per questa settimana, l'attenzione degli investitori si rivolgerà alle indicazioni della Fed per capire quali saranno i possibili tagli dei tassi nella seconda metà dell'anno.

Come evidenziato in precedenti articoli, la traiettoria dell'S&P 500 rimane offuscata dai rischi macro, tra cui l'incertezza della politica della Fed e le tensioni commerciali globali. Con la volatilità in aumento e i settori difensivi che guadagnano terreno, gli operatori di mercato dovrebbero continuare a monitorare con attenzione gli sviluppi della politica fiscale e i dati rilasciati dagli Stati Uniti.