O S&P 500 está sob pressão, uma vez que as tarifas, a venda de tecnologia e os riscos de recessão obscurecem as perspectivas do segundo trimestre

O S&P 500 inicia o segundo trimestre sob pressão, uma vez que as tarifas e a volatilidade impulsionam a rotação do sector

O S&P 500 inicia o segundo trimestre sob pressão, uma vez que as tarifas e a volatilidade impulsionam a rotação do sector

O S&P 500 entra no segundo trimestre com uma nota defensiva, depois de fechar o primeiro trimestre de 2025 com uma queda de 4,6%, uma vez que os receios sobre a escalada da guerra comercial do Presidente dos EUA, Donald Trump, e o enfraquecimento das perspectivas de crescimento pesam sobre o sentimento. Com tarifas recíprocas adicionais a serem anunciadas na quarta-feira, os participantes do mercado estão a reavaliar a exposição a setores vulneráveis a interrupções na cadeia de abastecimento, enquanto as probabilidades de recessão e a volatilidade aumentam.

O Goldman Sachs aumentou a probabilidade de uma recessão nos EUA para 35%, citando choques de inflação relacionados com o comércio e sinais de abrandamento da procura. O banco de investimento também reduziu o seu objetivo para o final do ano do S&P 500 para 5.700. Entretanto, o Nasdaq registou o seu pior desempenho trimestral desde 2022, caindo 10,5%, com os "Sete Magníficos" gigantes da tecnologia a liderarem as perdas. A Tesla caiu 36%, enquanto a Nvidia perdeu quase 20%, refletindo preocupações relacionadas a tarifas, avaliações esticadas e maior escrutínio regulatório.

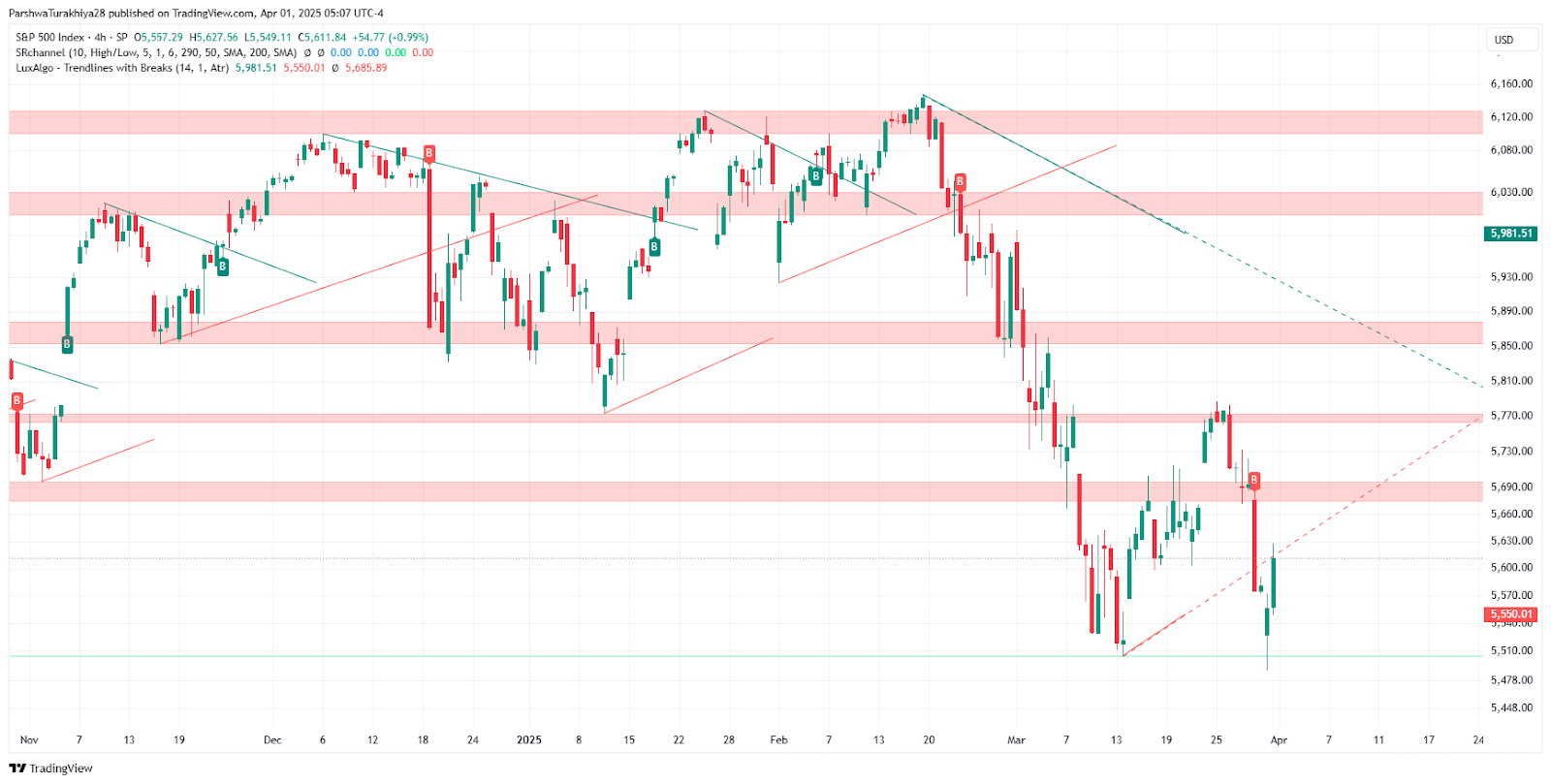

Previsão de preços do S&P 500 (novembro de 2024 - abril de 2025) Fonte: TradingView.

A rotação do setor surge com o aumento da volatilidade

Os investidores estão a transferir capital para os sectores defensivos, com as acções do sector da energia a subirem 9,3% no primeiro trimestre, no meio de tensões geopolíticas e riscos de abastecimento. Os produtos básicos de consumo também ganharam, oferecendo um refúgio em meio à elevada volatilidade, com o Índice de Volatilidade CBOE (VIX) subindo para 22,28. O sector financeiro registou um interesse seletivo, impulsionado pela atividade de fusões e aquisições - a Discover e a Capital One avançaram 7,5% e 3,3%, respetivamente. Os analistas sugerem que os sectores de valor e cíclicos podem ter um desempenho superior à medida que a liderança tecnológica vacila.

As perspectivas comerciais mais amplas continuam repletas de incertezas. As tarifas sobre o alumínio, o aço e os automóveis já estão em vigor, e espera-se que as próximas medidas de Trump visem todos os restantes parceiros comerciais. O âmbito alargado das tarifas corre o risco de exacerbar a inflação, ao mesmo tempo que corrói as margens das empresas e o poder de compra dos consumidores. Esta incerteza induzida pelo comércio complica o cálculo da Reserva Federal, uma vez que os decisores políticos ponderam a contenção da inflação num cenário económico frágil.

Perspectivas para o segundo trimestre: Preparar o posicionamento defensivo e a volatilidade

À medida que o mercado se ajusta a um cenário económico e político em mutação, os analistas aconselham uma abordagem selectiva, centrada em empresas com fortes fluxos de receitas nacionais e exposição limitada a perturbações comerciais. Com os dados do ISM e do mercado de trabalho a serem divulgados esta semana, a atenção dos investidores voltar-se-á para a orientação da Fed para obter pistas sobre possíveis cortes nas taxas na segunda metade do ano.

Conforme salientado na cobertura anterior, a trajetória do S&P 500 continua a ser ensombrada por riscos macro, incluindo a incerteza da política da Fed e as tensões comerciais globais. Com a volatilidade a aumentar e os sectores defensivos a serem favorecidos, os participantes no mercado devem continuar a acompanhar de perto a evolução da política orçamental e a divulgação de dados dos E.U.A.