بعد ارتفاع حاد في مايو، دخل الغاز الأوروبي مرحلة تصحيح. تراجع عقد TTF إلى حوالي 48 يورو/ميغاواط ساعة في أوائل يونيو وسط تقارير عن تقدم في المفاوضات بين الولايات المتحدة وإيران، بالإضافة إلى تراجع المخاوف بشأن اضطرابات محتملة في الإمدادات من الشرق الأوسط.

تمت ترجمة هذا المقال من النسخة الأصلية. اقرأ النسخة الأصلية التي أعدها مراسلنا هنا.

السوق بدأ تدريجيًا في تسعير العلاوة الجيوسياسية التي أضيفت للأسعار في الأسابيع السابقة.

تزايد ضغوط البيع، لكن التراجع يبدو فنيًا حتى الآن

التصحيح الحالي مدفوع بشكل أساسي بجني الأرباح بعد الارتفاع القوي وتراجع احتمالية التصعيد الفوري حول مضيق هرمز. وتشمل العوامل الإضافية الطقس المعتدل نسبيًا في أوروبا وضعف الطلب الموسمي. ومع ذلك، لا يزال التراجع غير مدعوم بتحسن في التوازن الأساسي للسوق: مخزون الغاز الأوروبي يبلغ حوالي 40% فقط، وهو أقل بكثير من المتوسط في السنوات الأخيرة.

أوروبا لا تزال معرضة لأي اضطرابات في إمدادات الغاز الطبيعي المسال

رغم انخفاض الأسعار، لا يزال السوق يظهر تشددًا هيكليًا. أوروبا تعتمد بشكل كبير على واردات الغاز الطبيعي المسال، وقد تزداد المنافسة مع آسيا على الشحنات المتاحة في النصف الثاني من الصيف. يشير محللو Rabobank وING إلى أن السوق قد يسعر سيناريو العودة إلى الوضع الطبيعي بسرعة كبيرة، في حين أن أي اضطرابات جديدة قد تدفع الأسعار للارتفاع مجددًا بسرعة.

التوقعات على المدى القريب

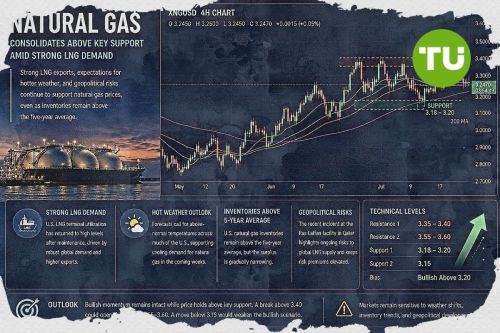

ارتداد أسعار NATGAS توقف عند مقاومة قرب مستوى 3.24 دولار، حيث—as أشرت في المقال الغاز الطبيعي يقترب من مقاومة رئيسية عند 3.24 دولار—ظهر جني أرباح على المراكز الطويلة، مما دفع الأسعار للتراجع نحو دعم حول 3.00 دولار. من المستويات الحالية، من الممكن حدوث ارتداد صعودي؛ ومع ذلك، فإن كسر الدعم سيفتح المجال لهبوط نحو 2.90 دولار.

آخر أخبار Natural Gas

-

أذربيجان

أذربيجان

-

أرمينيا

أرمينيا

-

أستراليا

أستراليا

-

أفغانستان

أفغانستان

-

ألبانيا

ألبانيا

-

ألمانيا

ألمانيا

-

أنغولا

أنغولا

-

أوروغواي

أوروغواي

-

أوزبكستان

أوزبكستان

-

أوغندا

أوغندا

-

أوكرانيا

أوكرانيا

-

أيرلندا

أيرلندا

-

إثيوبيا

إثيوبيا

-

إسبانيا

إسبانيا

-

إستونيا

إستونيا

-

إسرائيل

إسرائيل

-

إسواتيني

إسواتيني

-

إندونيسيا

إندونيسيا

-

إيران، الجمهورية الإسلامية

إيران، الجمهورية الإسلامية

-

إيطاليا

إيطاليا

-

الأرجنتين

الأرجنتين

-

الأردن

الأردن

-

الإكوادور

الإكوادور

-

الإمارات العربية المتحدة

الإمارات العربية المتحدة

-

البحرين

البحرين

-

البرازيل

البرازيل

-

البرتغال

البرتغال

-

التشيك

التشيك

-

الجبل الأسود

الجبل الأسود

-

الجزائر

الجزائر

-

الجمهورية الدومينيكية

الجمهورية الدومينيكية

-

الدنمارك

الدنمارك

-

السلفادور

السلفادور

-

السويد

السويد

-

الصومال

الصومال

-

الصين

الصين

-

العراق

العراق

-

الفلبين

الفلبين

-

الكاميرون

الكاميرون

-

الكونغو

الكونغو

-

الكونغو

الكونغو

-

الكويت

الكويت

-

المغرب

المغرب

-

المكسيك

المكسيك

-

المملكة العربية السعودية

المملكة العربية السعودية

-

المملكة المتحدة

المملكة المتحدة

-

النرويج

النرويج

-

النمسا

النمسا

-

الهند

الهند

-

الولايات المتحدة

-

اليابان

اليابان

-

اليمن

اليمن

-

اليونان

اليونان

-

بابوا غينيا الجديدة

بابوا غينيا الجديدة

-

باراغواي

باراغواي

-

باكستان

باكستان

-

بروناي دار السلام

بروناي دار السلام

-

بلجيكا

بلجيكا

-

بلغاريا

بلغاريا

-

بنغلاديش

بنغلاديش

-

بنما

بنما

-

بوتسوانا

بوتسوانا

-

بورتوريكو

بورتوريكو

-

بولندا

بولندا

-

بوليفيا

بوليفيا

-

بيرو

بيرو

-

بيلاروسيا

بيلاروسيا

-

تايلاند

تايلاند

-

تايوان، المقاطعة الصينية

تايوان، المقاطعة الصينية

-

تركيا

تركيا

-

ترينيداد وتوباغو

ترينيداد وتوباغو

-

تنزانيا

تنزانيا

-

تونس

تونس

-

جامايكا

جامايكا

-

جزر البهاما

جزر البهاما

-

جنوب أفريقيا

جنوب أفريقيا

-

جورجيا

جورجيا

-

رواندا

رواندا

-

رومانيا

رومانيا

-

زامبيا

زامبيا

-

زمبابوي

زمبابوي

-

سريلانكا

سريلانكا

-

سلوفاكيا

سلوفاكيا

-

سلوفينيا

سلوفينيا

-

سنغافورة

سنغافورة

-

سوريا

سوريا

-

سويسرا

سويسرا

-

شيلي

شيلي

-

صربيا

صربيا

-

طاجيكستان

طاجيكستان

-

عُمان

عُمان

-

غانا

غانا

-

فرنسا

فرنسا

-

فلسطين

فلسطين

-

فنزويلا

فنزويلا

-

فنلندا

فنلندا

-

فيتنام

فيتنام

-

قبرص

قبرص

-

قطر

قطر

-

قيرغيزستان

قيرغيزستان

-

كازاخستان

كازاخستان

-

كرواتيا

كرواتيا

-

كمبوديا

كمبوديا

-

كندا

كندا

-

كوبا

كوبا

-

كوت ديفوار

كوت ديفوار

-

كوريا

كوريا

-

كوستاريكا

كوستاريكا

-

كولومبيا

كولومبيا

-

كينيا

كينيا

-

لاتفيا

لاتفيا

-

لاوس

لاوس

-

لبنان

لبنان

-

لم الشمل

لم الشمل

-

لوكسمبورغ

لوكسمبورغ

-

ليبيا

ليبيا

-

ليتوانيا

ليتوانيا

-

ليسوتو

ليسوتو

-

مالطا

مالطا

-

ماليزيا

ماليزيا

-

مدغشقر

مدغشقر

-

مصر

مصر

-

مقدونيا الشمالية

مقدونيا الشمالية

-

منغوليا

منغوليا

-

موريشيوس

موريشيوس

-

موزمبيق

موزمبيق

-

مولدوفا

مولدوفا

-

ميانمار

ميانمار

-

ناميبيا

ناميبيا

-

نيبال

نيبال

-

نيجيريا

نيجيريا

-

نيوزيلندا

نيوزيلندا

-

هايتي

هايتي

-

هنغاريا

هنغاريا

-

هولندا

هولندا

-

هونغ كونغ

هونغ كونغ

- Forex

- Crypto