Hvordan genoplivningen af ædelmetalminedrift omformer porteføljer i 2026

En af de største markedshistorier i 2026 uden for teknologisektoren har været den stærke præstation fra guld og sølv. Sølv er steget 80 % over de sidste 12 måneder. Guld er steget omkring 30 % det seneste år og handles tæt på $4.200 pr. ounce, og er steget mere end 125 % over de sidste fem år. Rallyet i ædelmetaller har været imponerende, men mange mineselskaber har leveret endnu stærkere afkast takket være deres operationelle gearing til stigende råvarepriser.

Denne artikel er oversat fra originalen. Læs den oprindelige version af vores korrespondent her.

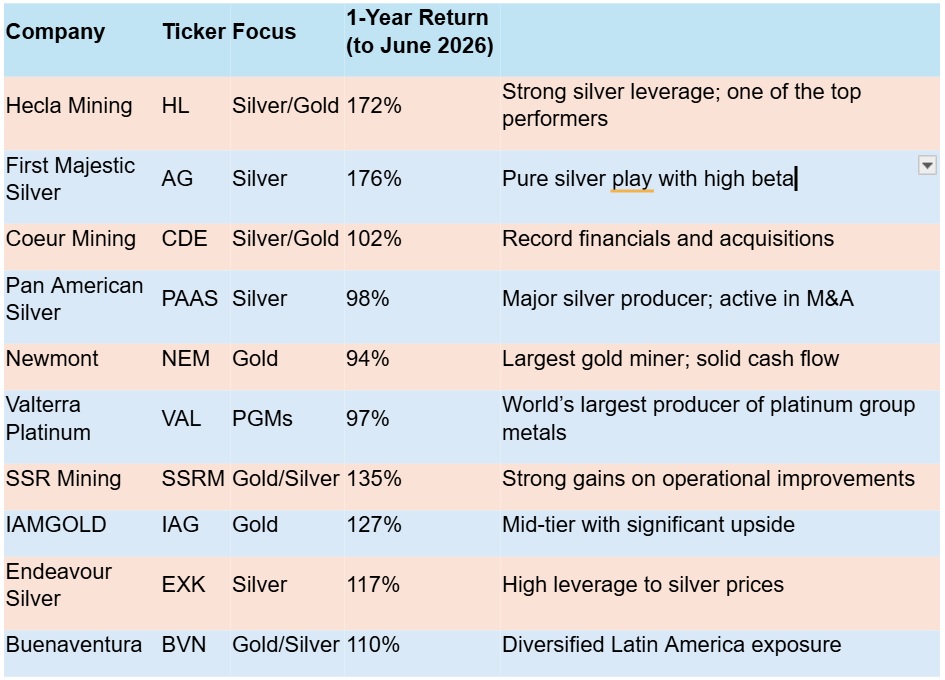

Afkast på ædelmetalaktier over 1 år

To af de bedst præsterende aktier er tungt vægtet mod sølv, hvor både Hecla Mining og First Majestic Silver er vokset mere end 170 % over de sidste 12 måneder. Selvom sølv eksploderede gennem $100/oz i starten af 2026, før det faldt tilbage til intervallet $70-$80/oz, skabte dette en massiv marginudvidelse for begge selskaber, hvor Hecla næsten fordoblede sin indtjening, mens First Majestic nåede en rekordproduktion på 15,4 millioner ounces i 2025. Dette, kombineret med opkøbet af Gatos Silver i Mexico og en eksplosiv vækst i omsætningen over de sidste tre kvartaler, forklarer stigningen i aktiekursen.

Der har været et vist tilbagetog fra rekordpriserne på sølv og guld – som brød $5.000/oz tidligere i år – men mange analytikere er fortsat overbeviste om, at det bedste stadig er i vente.

Hvorfor banker er bullish på guld

JP Morgan forbliver bullish på guld med et kursmål på $6.300/oz ved udgangen af 2026, med en tilbagevenden til $5.000/oz i 4. kvartal, og henviser til fortsatte centralbankopkøb og aktivspredning som de vigtigste drivkræfter for prisen. Wells Fargo, UBS og Bank of America ser også guld over $6.000/oz ved årets udgang.

Goldman Sachs er mere konservative og sætter guld til $5.400/oz ved udgangen af 2026.

World Gold Council og China Gold Market Update peger begge på en tilsyneladende irreversibel tendens – af-dollariseringen af store verdensøkonomier, en proces der er accelereret siden indefrysningen af russiske USD-aktiver i 2022. Dette udløste panik blandt USA's rivaliserende økonomier over, at deres aktiver placeret offshore kunne være i fare. Budskabet er klart – man kan ikke stole på USA med sin formue. Lande har taget det til sig og er begyndt at købe guld.

En anden faktor, der driver penge ind i guld, er stigende bekymring over den ukontrollerbare statsgæld i USA og andre steder i Vesten, hvilket i sidste ende udhuler værdien af USD og har igangsat en hidtil uset bølge af køb af guld-call-optioner fra institutioner.

En af de nemmeste måder for institutioner og enkeltpersoner at få eksponering mod guld på er gennem ETF'er. Tal fra World Gold Council viser, at ETF'er holdt svimlende 4.025 tons guld ved udgangen af 2025.

“Efterspørgslen efter guld er fortsat bredt funderet og omfatter privatpersoner, family offices, institutionelle investorer og centralbanker, hvor de igangværende centralbankopkøb udgør et særligt stærkt fundament for markedet,” siger investeringsfirmaet Baker Steel. “Disse købere ser ud til at fortsætte med at akkumulere guld ind i 2026 og fremover.”

Selvom udsigterne er lyse, er det også værd at huske på, at ædelmetaller ikke er for sarte sjæle. De er tilbøjelige til ekstrem volatilitet – en grund til, at mange porteføljeforvaltere elsker dem – hvor bull-markeder efterfølges af længerevarende bear-markeder. De selskaber, der rent faktisk udvinder disse metaller, har forskellige niveauer af gearing til de underliggende råvarer – jo tyndere overskudsgraden er i bear-markeder, desto mere accelererer aktiekursen, når ædelmetalpriserne tager fart.

Sammenlign det nuværende marked med bear-markedet i 2011–2020, hvor priserne på ædelmetaller var pressede, mineselskaber kæmpede for at afdrage gæld, og projekter blev aflyst. Det var en dyster tid for minesektoren.

Jagten på opkøb

Meget har ændret sig siden da. Nu er Tier 1-mineselskaber på opkøbsjagt for at erstatte svindende reserver og skalere til vækst. Selv mellemstore mineselskaber er grebet af nødvendigheden af opkøb og konsolidering. I 2025 afgav Pan American Silver et bud på $2,1 milliarder på MAG Silver, hvor prisen var Juanicipio-minen i Zacatecas, Mexico.

Coeur Mining har været på en mission for at udvide og diversificere sin aktivbase med to store handler i de sidste to år:

- opkøbet af New Gold Inc., som balancerer selskabets sølvtunge portefølje med op til 815.000 ounces guld og yderligere 19-22 millioner ounces sølv, samt 50 millioner pund kobber årligt.

- I 2025 afsluttede selskabet opkøbet af SilverCrest Metals, en ren aktietransaktion værdiansat til $1,7 milliarder, hvilket transformerede Coeur til et førende globalt sølvselskab.

Mens disse transaktioner bidrog til næsten en fordobling af omsætningen i 2025, betød den stigende sølvpris en 10-dobling af nettoindkomsten, hvilket gjorde det muligt at udbetale selskabets første udbytte nogensinde og påbegynde et aktietilbagekøbsprogram.

Et andet selskab, der har fået nyt liv under højere ædelmetalpriser, er Pan American Silver, som afsluttede opkøbet af MAG Silver og accelererede sin organiske vækst. Dette gav selskabet den størrelse og kapital, der skulle til for at positionere sig til næste fase af væksten.

Et andet selskab på opkøbsstien er Gold Fields, som færdiggjorde kontantkøbet af australske Gold Road Resources til $2,4 milliarder, hvilket kom lige i hælene på opkøbet af Osisko Mining i Canada til $1,4 milliarder. Gold Fields har tidligere opkøbt Barrick Golds Granny Smith-, Lawlers- og Darlot-miner i det vestlige Australien, hvilket giver selskabet en mere diversificeret eksponering mod Tier 1-aktiver (store, højkvalitets, lavomkostnings- og langlivede miner).

Investeringscasen

Grafen nedenfor viser, hvor mange ounces guld det ville kræve at købe S&P 500 i en given måned. Set i et langsigtet perspektiv er guld stadig billigt i forhold til aktier – dog ikke så billigt som det var i 2010.

S&P 500 til guld-forhold. Kilde: MacroTrends

Tabellen nedenfor viser, hvordan guld og sølv har klaret sig i forhold til aktiemarkedet over 10 år. Overraskende nok fremstår sølv som årtiets vinderinvestering, efterfulgt af aktiemarkedet (samlet afkast, inklusive udbytte), og derefter guld. Aktiemarkedets præstation har været stærkt præget af tech-aktier som Amazon og Nvidia, der har klaret sig ekstraordinært godt.

Samlet afkast aktieindeks (inklusive udbytte) v guld og sølv

Guld- og sølvmineselskaber har gennem dyrekøbte erfaringer lært at anlægge en forsigtig tilgang til gæld. De kom ud af flere magre år med nogle afgørende finansielle og operationelle discipliner indlejret i deres ledelsesstil – afdrag gæld, hold driftsomkostningerne så lave som muligt, og planlæg for fremtiden, som om de gode tider er ved at slutte.

Det er ikke altid opkøb, mineselskaberne søger: Verdens største guldmineselskab, Newmont, gennemførte otte frasalg til en værdi af $3,4 milliarder i de seneste år for at optimere sin portefølje. Barrick Mining tjente $2,4 milliarder ved at afhænde sit Donlin Gold-projekt i Alaska samt Hemlo-guldminen i Canada og forskellige afrikanske aktiver. Tilsvarende solgte Equinox Gold Corp. sine brasilianske aktiviteter for $1 milliard for at fokusere på Nordamerika.

Ekspertkommentar

Vi befinder os måske i starten af en flerårig opgangscyklus for ædelmetaller og råvarer generelt. Af-dollarisering er reel og accelererende. Lande er begyndt at bevæge sig væk fra den amerikanske dollar, og guld er den oplagte kandidat som erstatning. BRICS-landene er undervægtet i guld, og deres centralbanker er begyndt at øge guldopkøbene for at sikre sig mod valutaudhuling. Vi ser, at efterspørgslen efter guld og sølv forbliver fast trods udbudsbegrænsninger, og det vil fortsat understøtte priserne. Det, der er opmuntrende, er, at minesektoren, efter at have lært disciplin i de magre år, fører disse lektioner videre nu, hvor driftsbetingelserne er lettere.Konklusion

Genoplivningen af ædelmetalminedrift i 2026 har transformeret sektoren fra et glemt hjørne af markedet til en af dens stærkeste performere. Med rekordpriser, robuste marginer og accelererende M&A leverer velpositionerede mineselskaber ekstraordinære afkast. For kræsne investorer tilbyder denne cyklus stadig betydeligt potentiale — forudsat at de navigerer i volatiliteten med disciplin.

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algeriet

Algeriet

-

Angola

Angola

-

Argentina

Argentina

-

Armenien

Armenien

-

Aserbajdsjan

Aserbajdsjan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgien

Belgien

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Cambodja

Cambodja

-

Cameroun

Cameroun

-

Canada

Canada

-

Chile

Chile

-

Colombia

Colombia

-

Congo

Congo

-

Costa Rica

Costa Rica

-

Cuba

Cuba

-

Cypern

Cypern

-

Danmark

Danmark

-

Demokratiske Congo

Demokratiske Congo

-

Den Dominikanske Republik

Den Dominikanske Republik

-

Ecuador

Ecuador

-

Egypten

Egypten

-

El Salvador

El Salvador

-

Elfenbenskysten

Elfenbenskysten

-

Estland

Estland

-

Eswatini

Eswatini

-

Etiopien

Etiopien

-

Filippinerne

Filippinerne

-

Finland

Finland

-

Forenede Arabiske Emirater

Forenede Arabiske Emirater

-

Frankrig

Frankrig

-

Georgien

Georgien

-

Ghana

Ghana

-

Grækenland

Grækenland

-

Haiti

Haiti

-

Holland

Holland

-

Hong Kong

Hong Kong

-

Hviderusland

Hviderusland

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, islamisk republik

Iran, islamisk republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaica

Jamaica

-

Japan

Japan

-

Jordan

Jordan

-

Kasakhstan

Kasakhstan

-

Kenya

Kenya

-

Kina

Kina

-

Kirgisistan

Kirgisistan

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Letland

Letland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxembourg

Luxembourg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexico

Mexico

-

Moldova

Moldova

-

Mongoliet

Mongoliet

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

New Zealand

New Zealand

-

Nigeria

Nigeria

-

Nordmakedonien

Nordmakedonien

-

Norge

Norge

-

Oman

Oman

-

Pakistan

Pakistan

-

Palæstina

Palæstina

-

Panama

Panama

-

Papua Ny Guinea

Papua Ny Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reunion

Reunion

-

Rumænien

Rumænien

-

Rwanda

Rwanda

-

Saudi-Arabien

Saudi-Arabien

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Singapore

Singapore

-

Slovakiet

Slovakiet

-

Slovenien

Slovenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Storbritannien

Storbritannien

-

Sverige

Sverige

-

Sydafrika

Sydafrika

-

Syrien

Syrien

-

Tadsjikistan

Tadsjikistan

-

Taiwan, provinsen Kina

Taiwan, provinsen Kina

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tjekkiet

Tjekkiet

-

Trinidad og Tobago

Trinidad og Tobago

-

Tunesien

Tunesien

-

Tyrkiet

Tyrkiet

-

Tyskland

Tyskland

-

USA

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Østrig

Østrig

- Forex

- Crypto