Πώληση τον Μάιο του 2026; Τρεις κίνδυνοι που κάνουν το παλιό ρητό να αξίζει να ληφθεί υπόψη

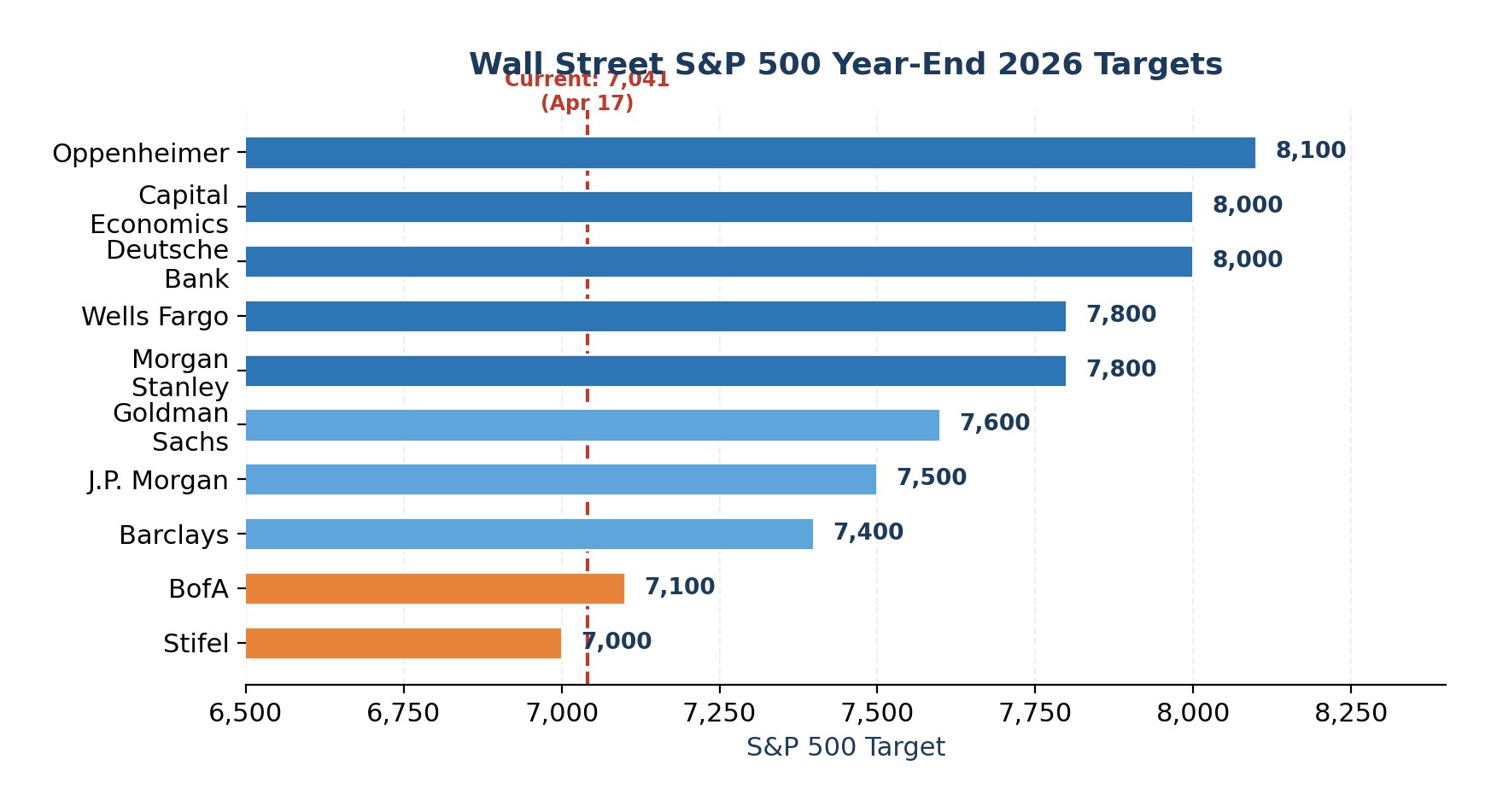

Ο S&P 500 έκλεισε στο ρεκόρ των 7.041 μονάδων στις 17 Απριλίου 2026 - μόλις λίγες εβδομάδες μετά την πτώση του κατά περίπου 10% λόγω των φόβων για τον πόλεμο με το Ιράν. Ο δείκτης έχει αυξηθεί κατά περίπου 11% από το χαμηλό του στα τέλη Μαρτίου, ένα κέρδος που οι περισσότεροι επενδυτές θα δέχονταν ευχαρίστως για ένα ολόκληρο έτος. Ωστόσο, το ράλι προσγειώνεται ακριβώς στο κατώφλι της παλαιότερης εποχικής προειδοποίησης στα χρηματοοικονομικά: "Πουλήστε τον Μάιο και φύγετε".

Αυτό το άρθρο μεταφράστηκε από το πρωτότυπο. Διαβάστε την αρχική έκδοση από τον ανταποκριτή μας εδώ.

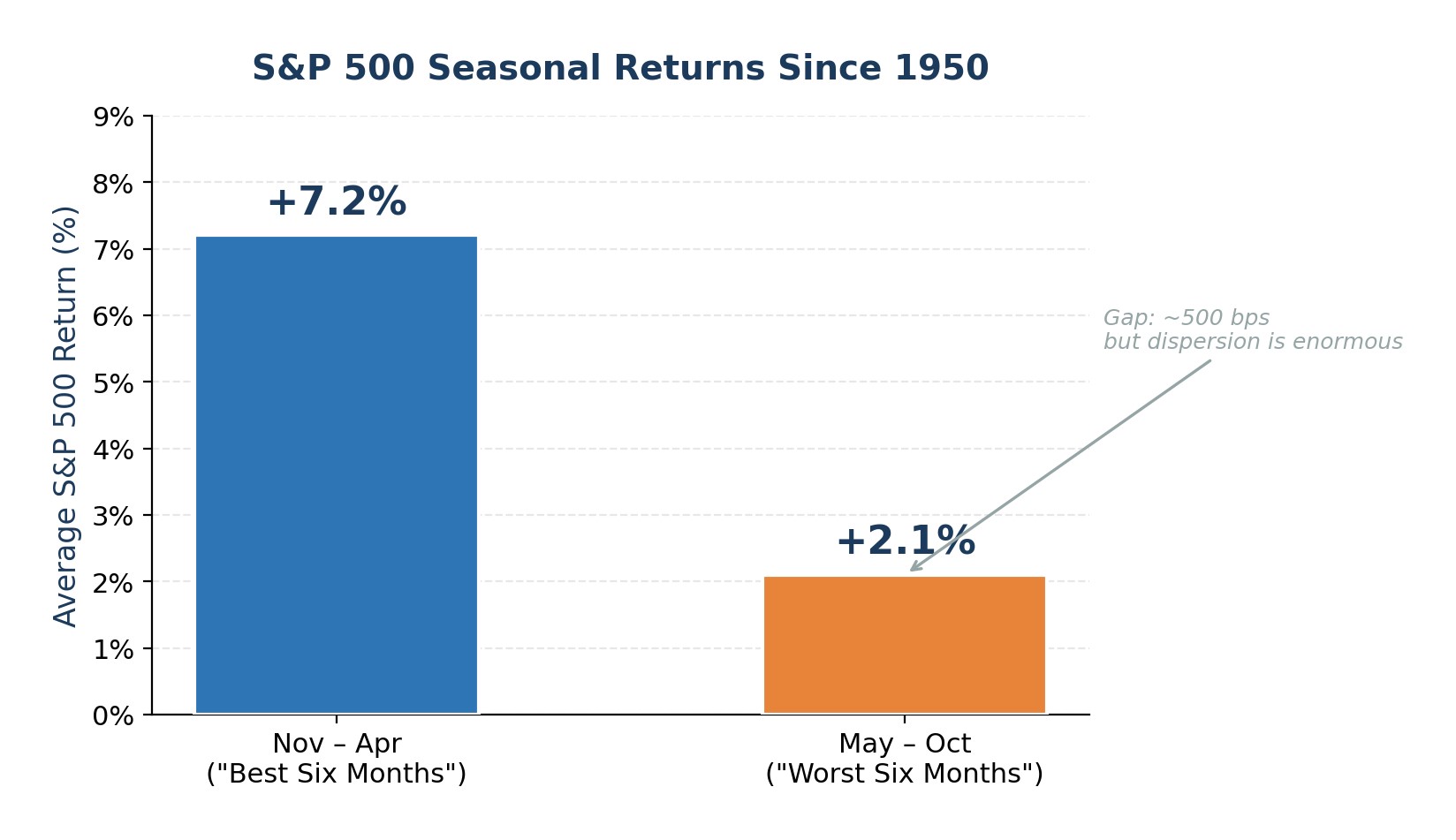

Από το 1950, ο S&P 500 έχει μέσο όρο 7,2% από τον Νοέμβριο έως τον Απρίλιο έναντι μόλις 2,1% από τον Μάιο έως τον Οκτώβριο. Το μοτίβο είναι πραγματικό, αλλά είναι επίσης λεπτό. Οι αποδόσεις Μαΐου-Οκτωβρίου εξακολουθούν να είναι θετικές τις περισσότερες φορές. Φέτος, ωστόσο, τρεις συγκεκριμένοι κίνδυνοι δίνουν στο ρητό περισσότερο δάγκωμα από ό,τι συνήθως: ένα πετρελαϊκό σοκ που δεν έχει επιλυθεί πλήρως, αποτιμήσεις μετοχών και χρέος περιθωρίου κοντά σε ιστορικά ακραία επίπεδα και μια άνευ προηγουμένου μετάβαση στην ηγεσία της Ομοσπονδιακής Τράπεζας των ΗΠΑ εν μέσω ενός τρομακτικού πληθωρισμού από την πλευρά της προσφοράς. Όλα μαζί, συνηγορούν όχι για πωλήσεις πανικού, αλλά για σκόπιμη μείωση του κινδύνου ενόψει του καλοκαιριού.

Σοκ στο πετρέλαιο και κίνδυνος ύφεσης: Η πιο σαφής προειδοποίηση της ιστορίας

Από τον Β' Παγκόσμιο Πόλεμο, σχεδόν κάθε σημαντικό σοκ στις τιμές του πετρελαίου προηγήθηκε ή προκάλεσε ύφεση στις ΗΠΑ. Το εμπάργκο του ΟΠΕΚ το 1973, η ιρανική επανάσταση του 1979, ο πόλεμος του Κόλπου το 1990 και ο υπερ-κύκλος των εμπορευμάτων το 2008 ακολούθησαν το ίδιο εγχειρίδιο: η άνοδος των τιμών του αργού συμπίεσε τις καταναλωτικές δαπάνες, ανέβασε το κόστος των εισροών και ανάγκασε τη Fed σε αυστηρότερη πολιτική - ένας συνδυασμός που τελικά οδήγησε την οικονομία σε συρρίκνωση.

Η τρέχουσα κρίση Ιράν-Ορμούζ ταιριάζει στο πρότυπο. Σύμφωνα με τα πρακτικά της FOMC του Μαρτίου, το αργό πετρέλαιο μπρεντ εκτοξεύτηκε κατά 50% περίπου κατά την αρχική φάση της σύγκρουσης. Ενώ οι τιμές έχουν μειωθεί από τις κορυφές τους μετά την πρόσφατη κατάπαυση του πυρός, παραμένουν αυξημένες πάνω από τα 100 δολάρια ΗΠΑ ανά βαρέλι. Η διακοπή των ροών στα Στενά του Ορμούζ, τα οποία μετέφεραν περίπου 20 εκατ. βαρέλια ημερησίως πριν από τον πόλεμο, προκάλεσε μια συντονισμένη απελευθέρωση αποθεμάτων έκτακτης ανάγκης 400 εκατ. βαρελιών, κυβερνητική εντολή για δελτίο καυσίμων σε όλη την Ασία και προσαυξήσεις καυσίμων από τις εταιρείες.

Ο κίνδυνος για τις μετοχές είναι απλός: η διατήρηση του πετρελαίου πάνω από τα 100 δολάρια τροφοδοτεί άμεσα τον πληθωρισμό, ο οποίος με τη σειρά του αφαιρεί τη δυνατότητα της Fed να μειώσει τα επιτόκια. Το σενάριο της Goldman Sachs για την αρνητική περίπτωση, όπου το πετρέλαιο παραμένει πάνω από τα 110 δολάρια και αναγκάζει τη Fed να διακόψει ή να αντιστρέψει την πορεία χαλάρωσης, προβλέπει πτώση του S&P 500 στα 5.400 δολάρια, περίπου 23% κάτω από τα τρέχοντα επίπεδα. Ακόμα και αν δεν υλοποιηθεί το πλήρες σενάριο bear case, η πληθωριστική ώθηση από το αυξημένο ενεργειακό κόστος περιορίζει τα περιθώρια λάθους πολιτικής και αυξάνει τις πιθανότητες αρνητικής έκπληξης για την ανάπτυξη το γ' τρίμηνο του 2026.

Σχήμα 1. Σημαντικά πετρελαϊκά σοκ και επακόλουθες υφέσεις στις ΗΠΑ από το 1973

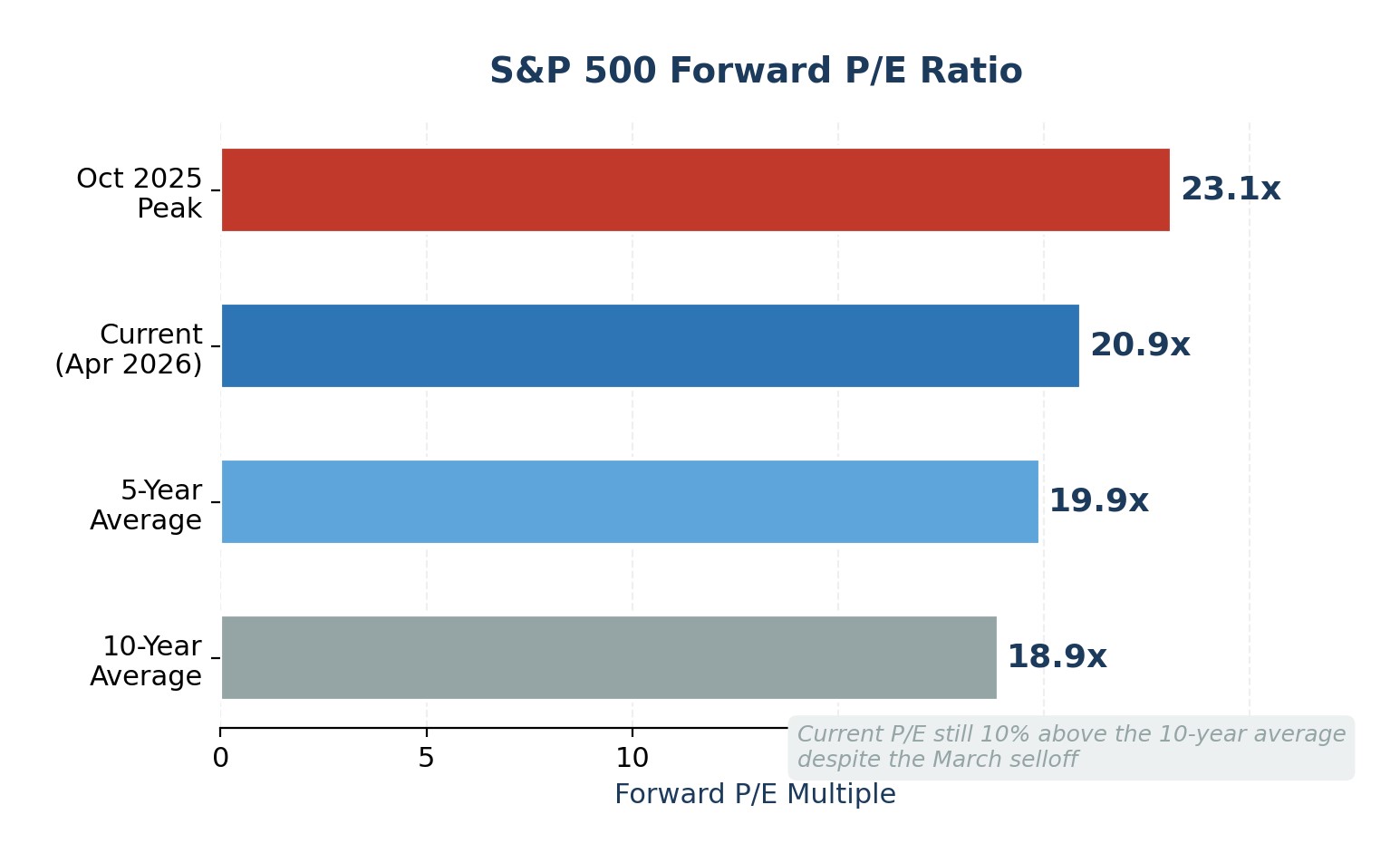

Οι τεντωμένες αποτιμήσεις και το χρέος ρεκόρ περιθωρίου δεν αφήνουν πολλά περιθώρια λάθους

Το ράλι του Απριλίου επανέφερε τον S&P 500 σε υψηλά ρεκόρ, αλλά δεν επανέφερε το πρόβλημα των αποτιμήσεων. Ο προθεσμιακός δείκτης P/E βρίσκεται σήμερα στο 20,9x, πάνω από τον μέσο όρο τόσο της 5ετίας όσο και της 10ετίας που είναι 19,9x και 18,9x, αντίστοιχα. Ο δείκτης P/E στο τέλος της περιόδου, 27,8x, είναι ακόμη πιο εκτεταμένος, καθώς βρίσκεται πολύ πάνω από τον μέσο όρο των 10 ετών που είναι 23,2x. Αυτοί οι πολλαπλασιαστές υποδηλώνουν ότι οι επενδυτές τιμολογούν την ισχυρή αύξηση των κερδών που συνεχίζεται χωρίς διακοπή, μια υπόθεση που δεν αφήνει κανένα περιθώριο για απογοήτευση.

Κάνοντας τα πράγματα πιο εύθραυστα, η συγκέντρωση των δεικτών έχει φτάσει σε ακραία επίπεδα. Η Goldman Sachs σημειώνει ότι οι 10 κορυφαίες μετοχές αντιπροσωπεύουν πλέον το 39% της κεφαλαιοποίησης του S&P 500 και το 31% των κερδών του δείκτη. Όταν μια χούφτα από ονόματα μεγαλοκαφαλαιοποίησης καθοδηγούν τόσο τις τιμές όσο και τα κέρδη, μια απλή αστοχία στα κέρδη από ένα όνομα όπως η NVIDIA ή η Microsoft μπορεί να επηρεάσει ολόκληρο τον δείκτη.

Ταυτόχρονα, το χρέος περιθωρίου παραμένει κοντά σε υψηλά επίπεδα ρεκόρ. Τα στοιχεία της FINRA μέχρι τον Μάρτιο του 2026 δείχνουν ότι οι επενδυτές έχουν δανειστεί πάνω από 1,2 τρισεκατομμύρια δολάρια έναντι των χαρτοφυλακίων τους για να αγοράσουν μετοχές. Το αυξημένο χρέος περιθωρίου δεν αποτελεί από μόνο του σήμα συγχρονισμού, αλλά ενισχύει τις μειώσεις: η αναγκαστική ρευστοποίηση επιταχύνει τις πωλήσεις κατά τη διάρκεια των διορθώσεων, μετατρέποντας τις ομαλές υποχωρήσεις σε αλυσιδωτές μειώσεις. Ο συνδυασμός υψηλών αποτιμήσεων, ακραίας συγκέντρωσης και μοχλευμένης τοποθέτησης είναι ο ορισμός του εγχειριδίου μιας αγοράς με εύθραυστη ανοδική και ασύμμετρη καθοδική πορεία.

Σχήμα 2. S&P 500 Forward P/E: Τρέχον επίπεδο έναντι ιστορικών μέσων όρων

Η εποχιακή αδυναμία συναντά τη μετάβαση στην προεδρία της Fed

Το μοτίβο "Sell in May" έχει μια πραγματική αλλά μέτρια στατιστική βάση. Από το 1950, ο S&P 500 έχει επιστρέψει περίπου 500 μονάδες βάσης περισσότερο κατά τη διάρκεια της περιόδου Νοεμβρίου-Απριλίου από ό,τι κατά τη διάρκεια της περιόδου Μαΐου-Οκτωβρίου. Η διαφορά είναι σημαντική για δεκαετίες, αλλά η διασπορά είναι τεράστια: οι αποδόσεις Μαΐου-Οκτωβρίου ήταν θετικές σε περίπου 65% των ετών, και τα τελευταία χρόνια αρκετοί καλοκαιρινοί μήνες συγκαταλέγονται μεταξύ των καλύτερων του δείκτη.

Αυτό που κάνει το 2026 διαφορετικό είναι η επικάλυψη ενός έτους ενδιάμεσων εκλογών και μιας αλλαγής στην ηγεσία της Fed. Ιστορικά, τα έτη ενδιάμεσων εκλογών παρουσιάζουν μέσες διορθώσεις από την κορυφή έως το κατώτατο σημείο κατά περίπου 17,5%. Το πρόσφατο ξεπούλημα του 10% με οδηγό το Ιράν μπορεί να μην ικανοποίησε πλήρως αυτό το μοτίβο. Το πιο σημαντικό είναι ότι η θητεία του Jerome Powell ως προέδρου της Fed λήγει στα μέσα Μαΐου 2026, με τον Kevin Warsh να έχει προταθεί αλλά να έχει κολλήσει στη Γερουσία. Ο Πάουελ έχει δηλώσει ότι θα παραμείνει μέχρι να επιβεβαιωθεί ο διάδοχός του, αλλά η αβεβαιότητα γύρω από τη μετάβαση είναι πραγματική. Οι αγορές έχουν καταγεγραμμένο ιστορικό στο να "δοκιμάζουν" τους νέους προέδρους της Fed, π.χ. ο ίδιος ο Πάουελ είδε τον S&P 500 να πέφτει σχεδόν 20% στα τέλη του 2018 μετά από γερακίστικα σχόλια, και ο Άλαν Γκρίνσπαν αντιμετώπισε το κραχ του 1987 λίγο αφότου ανέλαβε το τιμόνι.

Μια Fed υπό την ηγεσία του Warsh αναμένεται ευρέως ότι θα είναι πιο γερακίσια όσον αφορά τον πληθωρισμό, αλλά λιγότερο διευκολυντική απέναντι στην αδυναμία της αγοράς εργασίας. Αυτή η μετατόπιση στη συνάρτηση αντίδρασης έρχεται ακριβώς τη λάθος στιγμή: το πετρελαϊκό σοκ απαιτεί νομισματική ευελιξία και η οικονομία μπορεί να μαλακώνει αθόρυβα κάτω από την επιφάνεια. Οι αγορές προθεσμιακών συμβολαίων αποτιμούν τώρα μια πιθανότητα 77% ότι η Fed θα διατηρήσει τα επιτόκια στο 3,5-3,75% μέχρι τον Δεκέμβριο του 2026, με τη βασική περίπτωση της J.P. Morgan να μην προβλέπει καθόλου μειώσεις φέτος.

Σχήμα 3. Μέσες εποχικές αποδόσεις του S&P 500: Νοέμβριος-Απρίλιος έναντι Μαΐου-Οκτώβριος (από το 1950)

Πού βρίσκεται η Wall Street: Στόχοι για το τέλος του έτους 2026 για τον S&P 500

Παρά τους κινδύνους αυτούς, οι στόχοι των πωλήσεων για το τέλος του έτους συγκεντρώνονται στο εύρος 7.000-8.100, υποδηλώνοντας άνοδο 0-15% από τα τρέχοντα επίπεδα. Η μέση τιμή συναίνεσης των περίπου 7.635 υποδηλώνει ότι η Wall Street αναμένει μια ομαλή λύση. Αξίζει όμως να σημειωθεί ότι κανένας μεγάλος οίκος δεν κάνει λόγο για αρνητικό έτος.

Σχήμα 4. Στόχοι της Wall Street για τον S&P 500 στο τέλος του 2026 ανά εταιρεία

Γνώμη εμπειρογνωμόνων

Δεν ζητώ κραχ, αλλά η σχέση κινδύνου-απόδοσης φαίνεται να κλίνει προς τα κάτω για την περίοδο Μαΐου-Οκτωβρίου. Τρεις κίνδυνοι συγκλίνουν καθώς τα εποχικά μοτίβα γίνονται λιγότερο ευνοϊκά: ένα ανεπίλυτο πετρελαϊκό σοκ που έχει αφαιρέσει την επιλογή της Fed για μείωση των επιτοκίων, αποτιμήσεις και μόχλευση κοντά στα υψηλά επίπεδα του κύκλου και μια πιθανώς αμφισβητούμενη μετάβαση στην προεδρία της Fed τον Μάιο. Αυτό δεν αποτελεί λόγο για ρευστοποίηση, αλλά είναι ένα σαφές μήνυμα για επαναπροσδιορισμό των ισορροπιών.

Συγκεκριμένα, θα μείωνα την υπέρβαρη έκθεση στην τεχνολογία mega-cap μετατοπίζοντας μέρος της κατανομής προς στρατηγικές ίσου βάρους του S&P 500, οι οποίες αποτυπώνουν τη διευρυνόμενη ανάκαμψη των κερδών χωρίς τον κίνδυνο συγκέντρωσης. Θα ανακατασκεύαζα επίσης ένα απόθεμα μετρητών τουλάχιστον 10-15% της αξίας του χαρτοφυλακίου για να δράσω ευκαιριακά εάν υλοποιηθεί μια βουτιά Σεπτεμβρίου-Οκτωβρίου.

Όσον αφορά τα συμβόλαια μελλοντικής εκπλήρωσης, θα προτιμούσα μια μετρημένη long θέση στα συμβόλαια μελλοντικής εκπλήρωσης για τον χρυσό και μόνο επιλεκτική έκθεση στα συμβόλαια μελλοντικής εκπλήρωσης για το αργό πετρέλαιο σε περιπτώσεις υποχώρησης, διότι και τα δύο μπορούν να επωφεληθούν εάν η γεωπολιτική πίεση και η αντιστάθμιση του πληθωρισμού παραμείνουν αυξημένες.

Για τους επενδυτές που αισθάνονται άνετα με τα δικαιώματα προαίρεσης, η αγορά προστατευτικών puts ή δομών collar στο SPY ενώ ο VIX είναι συμπιεσμένος προσφέρει ασύμμετρη καθοδική προστασία σε λογικά ασφάλιστρα. Στα νομίσματα, θα έτεινα προς το δολάριο ΗΠΑ και το ελβετικό φράγκο έναντι των νομισμάτων υψηλού βήτα και των ευαίσθητων στην ανάπτυξη νομισμάτων. Ο στόχος δεν είναι να χρονομετρήσετε την κορυφή, αλλά να κατέχετε το χαρτοφυλάκιο που πραγματικά θέλετε να κατέχετε όταν επιστρέψει η μεταβλητότητα.

Τελευταίες Οικονομικά Ειδήσεις

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto