Η ελληνική αγορά στεγαστικών δανείων διευρύνει τη χρηματοδότηση καθώς αυξάνονται οι τιμές ακινήτων

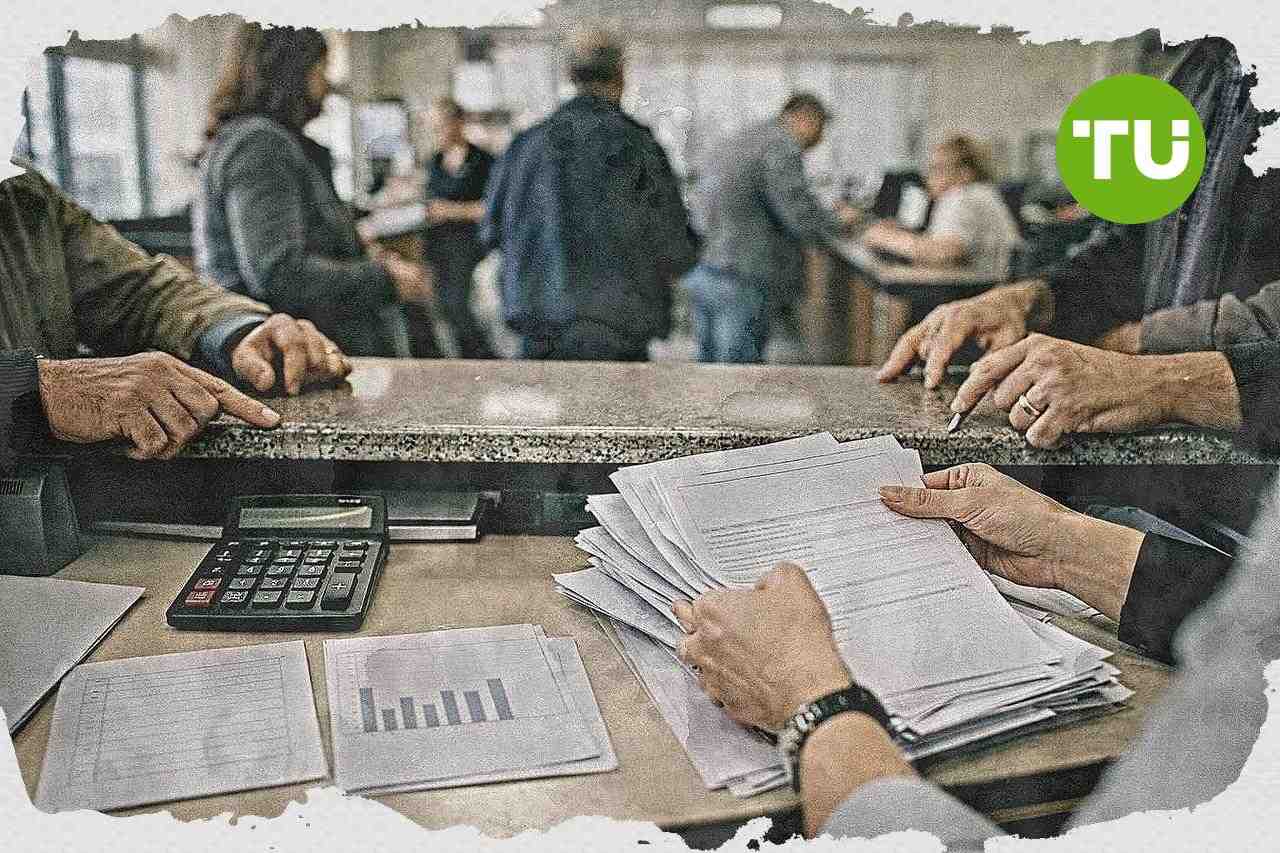

Η ελληνική στεγαστική πίστη περνά σε φάση ανάπτυξης και αναδιάρθρωσης, καθώς η άνοδος των τιμών κατοικίας και η ενίσχυση της ζήτησης αυξάνουν τις ανάγκες δανεισμού. Οι νέες εκταμιεύσεις στεγαστικών δανείων το 2026 εκτιμάται ότι φτάνουν τα 2,7 δισ. ευρώ, από περίπου 2,54 δισ. ευρώ το 2025, ενώ αυξάνονται τόσο το μέσο ποσό δανείου όσο και το ποσοστό χρηματοδότησης.

Κορυφαία σημεία

- Το μέσο ποσό στεγαστικού δανείου αυξάνεται από 122.000 ευρώ το 2025 σε 132.000 ευρώ το πρώτο τρίμηνο του 2026, ενώ το μέσο Loan to Value αυξάνεται από 60% σε 65%.

- Το νέο μοντέλο αγοράς με κεντρικό ρόλο στους μεσίτες πίστωσης ενισχύει τη διαπραγματευτική θέση των δανειοληπτών και επιταχύνει τις διαδικασίες μέσω ψηφιακών εργαλείων.

- Η IMS FC, με διαχειριζόμενες εκταμιεύσεις άνω των 220 εκατ. ευρώ το 2025 και εκτιμώμενες 300 εκατ. ευρώ το 2026, διαχειρίζεται περίπου το 73% μέσω μεσιτών πίστωσης στην Ελλάδα.

Αύξηση ποσών και αλλαγή μοντέλου

Όπως αναφέρει η Ναυτεμπορική, το μέσο ποσό στεγαστικού δανείου αυξάνεται από 122.000 ευρώ το 2025 σε 132.000 ευρώ το πρώτο τρίμηνο του 2026, ενώ το μέσο Loan to Value ενισχύεται από 60% σε 65%. Η μεταβολή αυτή συνδέεται με τη συνεχιζόμενη άνοδο των τιμών ακινήτων, που ωθεί ακόμη και αγοραστές με μεγαλύτερη ίδια συμμετοχή να αναζητούν υψηλότερη τραπεζική χρηματοδότηση, ιδιαίτερα σε περιοχές με ισχυρή ζήτηση.Πέρα από τα μεγέθη, η αγορά αλλάζει και ως προς τον τρόπο εξυπηρέτησης. Το παραδοσιακό τραπεζοκεντρικό μοντέλο, στο οποίο ο πελάτης απευθυνόταν κυρίως σε μία τράπεζα με περιορισμένες δυνατότητες σύγκρισης, υποχωρεί σταδιακά υπέρ ενός σχήματος όπου οι μεσίτες πίστωσης αποκτούν πιο κεντρικό ρόλο στη διάθεση στεγαστικών προϊόντων.

Στο νέο αυτό περιβάλλον, οι διαμεσολαβητές συγκρίνουν προσφορές από διαφορετικές τράπεζες, διαμορφώνουν λύσεις ανάλογα με το προφίλ του πελάτη, περιορίζουν τον χρόνο ολοκλήρωσης της διαδικασίας και τη γραφειοκρατία, ενώ ενισχύουν και τη διαπραγματευτική θέση του δανειολήπτη μέσω ψηφιακών εργαλείων και ευρύτερης εικόνας της αγοράς.

Ο ρόλος της IMS FC στην αγορά

Η IMS FC προβάλλεται ως ένας από τους φορείς που διαμορφώνουν αυτό το νέο μοντέλο, έχοντας εξελιχθεί από παραδοσιακό οργανισμό διαμεσολάβησης σε ολοκληρωμένη πλατφόρμα στεγαστικής χρηματοδότησης. Η στρατηγική της βασίζεται σε phygital προσέγγιση, που συνδυάζει συμβουλευτική υποστήριξη με πλήρως ψηφιακή end-to-end εμπειρία για τον πελάτη.Στις υποδομές της περιλαμβάνονται ενιαία ψηφιακή πλατφόρμα για μία αίτηση προς πολλές τράπεζες, δυνατότητα άμεσης απεικόνισης της μηνιαίας δόσης και του συνολικού κόστους, mobile εφαρμογή για πελάτες και συνεργάτες, αυτοματισμοί στη διεκπεραίωση και χρήση τεχνητής νοημοσύνης στις εσωτερικές διαδικασίες αξιολόγησης και εξυπηρέτησης. Η τεχνολογία, σύμφωνα με την περιγραφή του μοντέλου, λειτουργεί συμπληρωματικά προς τον ανθρώπινο παράγοντα και όχι ως υποκατάστατό του.

Σε επίπεδο μεγεθών, οι εκταμιεύσεις στεγαστικών δανείων που διαχειρίζεται η εταιρεία το 2025 ξεπερνούν τα 220 εκατ. ευρώ και για το 2026 εκτιμάται ότι φτάνουν τα 300 εκατ. ευρώ. Οι συνολικές εγκρίσεις μέσω του δικτύου της υπερβαίνουν τα 927 εκατ. ευρώ το 2025 και αναμένεται να ξεπεράσουν το 1 δισ. ευρώ το 2026, ενώ το δίκτυο συνεργατών της αριθμεί περισσότερους από 450 επαγγελματίες της αγοράς ακινήτων και διαχειρίζεται περίπου το 73% των εκταμιεύσεων στεγαστικών δανείων μέσω μεσιτών πίστωσης στην Ελλάδα.

Η συνολική εικόνα δείχνει ότι η ελληνική αγορά στεγαστικής πίστης κινείται προς ένα υβριδικό μοντέλο, όπου οι τράπεζες παραμένουν ο βασικός πυλώνας χρηματοδότησης, αλλά η εμπειρία πελάτη και η διάθεση των προϊόντων μεταφέρονται σταδιακά σε εξειδικευμένες πλατφόρμες και οργανισμούς διαμεσολάβησης.

Για το στεγαστικό ζήτημα και τη χρηματοδότηση προσιτής κατοικίας, σε προηγούμενο άρθρο μας είχαμε αναφερθεί στην πρόταση να κατευθυνθεί μέρος των αδιάθετων πόρων του Ταμείου Ανάκαμψης σε προγράμματα κοινωνικής και προσιτής στέγασης μέσω κεφαλαιακής ενίσχυσης της Ελληνικής Αναπτυξιακής Τράπεζας. Είχαμε επίσης σημειώσει ότι η πίεση από το αυξημένο κόστος ζωής και η χαμηλή αγοραστική δύναμη συνδέονται με την ανάγκη για πιο μόνιμα κοινωνικά εργαλεία, όπως προστασία πρώτης κατοικίας και ρυθμίσεις οφειλών.

Τελευταίες Greece Ειδήσεις

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto