¿Cuál es una buena cantidad para invertir en oro?

A la hora de añadir oro a su cartera de inversión, tenga en cuenta las proporciones generalmente aceptadas:

-

Los inversores tradicionales priorizan la estabilidad y la diversificación con una asignación de oro del 5-10%.

-

Los inversores conservadores que buscan seguridad pueden optar por una proporción menor del 1-5%.

-

Los inversores agresivos, que se sienten cómodos con una mayor rentabilidad potencial y un mayor riesgo, pueden optar por una asignación más significativa del 10-20%.

Para una cartera equilibrada de metales preciosos, considere una combinación del 75% de oro y el 25% de plata, aprovechando la estabilidad a largo plazo y la protección contra la inflación del oro junto con la diversificación de la plata.

El oro siempre se ha considerado un símbolo de estabilidad y seguridad financiera. Sus características incluyen actuar como salvaguarda contra la inflación, servir de refugio en tiempos de incertidumbre económica y conservar su valor a largo plazo.

Sin embargo, se plantea una cuestión crucial para los inversores que quieren aprovechar sus ventajas: ¿Cuál es la cantidad óptima de oro que debo incluir en mi cartera de inversiones?

¿Quiere comprar oro?¡Abra una cuenta en Roboforex!-

¿Qué porcentaje de mi patrimonio neto debería estar en oro?

Determinar la asignación ideal de oro en su cartera es una decisión matizada que depende de factores como los objetivos de inversión, la tolerancia al riesgo y la situación financiera. Mientras que un enfoque tradicional sugiere una asignación del 5-10%, las estrategias conservadoras pueden optar por el 5% o menos, y los métodos agresivos podrían alcanzar el 10-15% o incluso más. La diversificación entre clases de activos es crucial para una gestión eficaz del riesgo.

¿Qué cantidad de oro y plata debería poseer?

Tradicionalmente, los expertos sugieren una asignación del 10% de oro como cobertura contra la volatilidad del mercado y la inflación, ofreciendo estabilidad durante las recesiones económicas.

Pero no existe una respuesta universal a esta pregunta. Sin embargo, una cartera equilibrada de metales preciosos sugiere un 75% de oro y un 25% de plata. La plata ofrece las mismas ventajas que el oro, pero con mayor volatilidad, por lo que es adecuada para las operaciones a corto plazo y potencialmente más arriesgada para los inversores a largo plazo.

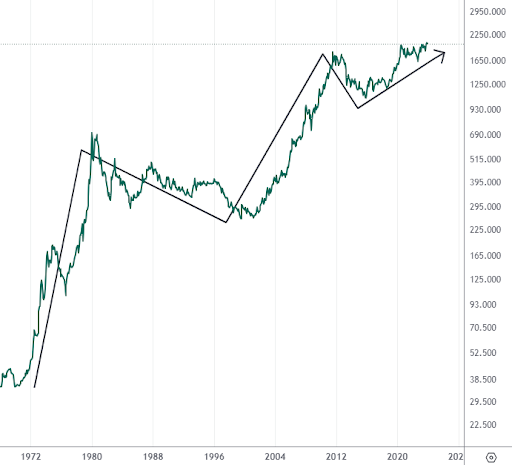

Perspectiva del precio del oro a largo plazo

Las perspectivas a largo plazo del oro parecen prometedoras, pero predecir precios futuros concretos entraña incertidumbres. Sin embargo, las previsiones de los expertos y los análisis de mercado pueden arrojar luz sobre las tendencias potenciales. Para explorar a fondo el futuro del oro, adéntrese en el artículo - Predicción del precio del oro (XAU) 2024, 2025, 2030.

Este artículo ofrece un análisis en profundidad del mercado y previsiones de expertos, proporcionando información valiosa para guiar su viaje de inversión.

Determinar la cantidad ideal de oro en su cartera depende de varios factores, entre ellos:

-

Objetivos

-

Tolerancia al riesgo

-

Situación financiera general

Sus objetivos de inversión

Adaptar su asignación requiere una comprensión más profunda de la situación financiera. A continuación se exponen los tres principales objetivos de inversión y sus respectivas consideraciones para la tenencia de oro.

-

Planificación de la jubilación

-

Inversión a corto plazo

-

Cobertura frente a la inflación

Una recomendación estándar sugiere dedicar entre el 5% y el 10% de su cartera de jubilación a este metal precioso. Esto protege estratégicamente sus activos de los efectos erosivos de la inflación y proporciona estabilidad durante las condiciones turbulentas del mercado. Sin embargo, es crucial recordar que el oro no es un activo orientado al crecimiento y que sólo debe confiarse parcialmente en él para generar rendimientos significativos.

El oro puede no ser ideal si su principal objetivo son las ganancias a corto plazo. Su precio puede ser volátil, lo que provoca importantes fluctuaciones de valor a corto plazo. Esta volatilidad inherente conlleva un riesgo considerable, especialmente para los inversores que buscan beneficios inmediatos. Aunque existe la posibilidad de obtener beneficios a corto plazo, el riesgo asociado a menudo supera las posibles recompensas para este objetivo de inversión específico.

Históricamente, el oro ha sido reconocido como una cobertura fiable contra la inflación, actuando como refugio cuando el poder adquisitivo de las divisas se debilita. Su trayectoria de precios a largo plazo suele aumentar junto con la inflación, lo que ayuda a preservar el valor de sus activos. Sin embargo, es importante tener en cuenta que el oro no es una solución perfecta. Su rendimiento puede ser irregular, y otras clases de activos, como los TIPS (valores del Tesoro protegidos contra la inflación), pueden ofrecer una protección más directa contra la inflación. Una cartera diversificada que incorpore varios activos resistentes a la inflación suele ser la estrategia más eficaz.

Su tolerancia al riesgo

La tolerancia al riesgo es fundamental a la hora de determinar su asignación de oro, ya que refleja su comodidad con las pérdidas potenciales y la volatilidad de la inversión. A continuación le explicamos cómo puede influir en su posesión de oro:

-

Inversor conservador

-

Inversor agresivo

Priorizando la estabilidad y la minimización del riesgo, un inversor conservador puede encontrar adecuada una asignación de oro más pequeña, del 5% o menos. Se centra en clases de activos con menor volatilidad y rendimientos más predecibles.

Un inversor agresivo, que se siente cómodo con mayores beneficios potenciales y un mayor riesgo, puede asignar al oro un 10-15% o más. El objetivo es aprovechar su potencial de revalorización del capital y diversificación.

Recuerde que la tolerancia al riesgo no es estática. Evoluciona y puede verse influida por los cambios en la vida. Reevalúe y ajuste periódicamente su asignación de oro para mantener una cartera equilibrada que se ajuste a su tolerancia al riesgo cambiante.

Su situación financiera general

Aunque los objetivos de inversión y la tolerancia al riesgo constituyen los pilares básicos de su estrategia de asignación de oro, su situación financiera general también desempeña un papel importante:

-

Edad

-

Otras inversiones

Su edad puede influir significativamente en su enfoque de la propiedad de oro. Los inversores más jóvenes con un horizonte temporal más largo pueden asumir más riesgos y beneficiarse de una mayor asignación de oro. Esto les permite aprovechar la posible revalorización de los precios a largo plazo y capear las fluctuaciones del mercado sin poner en peligro sus objetivos financieros. Por el contrario, las personas que se acercan a la jubilación o a cambios importantes en su vida pueden dar prioridad a la estabilidad y optar por una asignación menor de oro, centrándose en preservar el patrimonio acumulado.

La composición actual de su cartera de inversiones es otro factor crucial a tener en cuenta. Su necesidad de una asignación significativa de oro disminuye si su cartera ya cuenta con una mezcla diversificada de clases de activos, incluyendo acciones, bonos y bienes raíces. En este caso, un porcentaje menor bastaría para mantener la diversificación de la cartera y protegerse frente a posibles caídas del mercado. Sin embargo, si su cartera carece de diversificación o está muy concentrada en una sola clase de activos, una asignación más significativa de oro podría proporcionar valiosos beneficios de diversificación y mitigar el riesgo.

Al incorporar su edad y las inversiones existentes en su estrategia de asignación de oro, puede elaborar un enfoque más personalizado que se ajuste a sus circunstancias y objetivos financieros. Equilibrar las posibles recompensas y la gestión del riesgo es fundamental para garantizar que su asignación de oro complemente su plan financiero general.

Los mejores brokers para operar con oro (XAUUSD)

Ventajas e inconvenientes de poseer oro

👍 Ventajas

• Cobertura contra la inflación: Históricamente, el oro se comporta bien durante los periodos de inflación, ya que su precio tiende a aumentar junto con los costes.

• Activo refugio: El oro se considera un activo "refugio", lo que significa que su precio tiende a subir durante la incertidumbre económica o la volatilidad del mercado.

• Diversificación de la cartera: El oro puede ayudar a diversificar su cartera y reducir el riesgo global, ya que su rendimiento no está correlacionado con otras clases de activos como las acciones o los bonos.

• Activo tangible: El oro es un activo tangible que puede poseer físicamente, a diferencia de las acciones o los bonos, que son entradas electrónicas.

• Depósito de valor a largo plazo: El oro ha sido un activo apreciado durante siglos y probablemente seguirá siéndolo, lo que lo convierte en un excelente depósito de valor a largo plazo.

👎 Desventajas

• Bajo potencial de ingresos: El oro no paga dividendos ni intereses, a diferencia de las acciones o los bonos.

• Activo volátil: los precios del oro pueden ser volátiles a corto plazo, lo que significa que podría perder dinero si vende su oro durante una recesión.

• Costes de almacenamiento y seguridad: Si compra oro físico, tendrá que incurrir en costes de almacenamiento y seguridad.

• Coste de oportunidad: invertir en oro puede suponer perder la rentabilidad potencial de otras clases de activos.

• Liquidez limitada: Puede resultar difícil vender su oro rápidamente si necesita disponer de efectivo.

Resumen

Considere la posibilidad de asignar entre el 1% y el 20% de su capital de inversión a la posesión de oro, con un enfoque equilibrado que sugiere un 75% de oro y un 25% de plata para diversificar. Esta decisión influye en los objetivos, la tolerancia al riesgo y la situación financiera general. La volatilidad del oro supone un reto para los inversores a corto plazo, pero sigue siendo una cobertura histórica contra la inflación.

Glosario para comerciantes novatos

-

1

Volatilidad

La volatilidad se refiere al grado de variación o fluctuación del precio o valor de un activo financiero, como acciones, bonos o criptomonedas, a lo largo de un periodo de tiempo. Una mayor volatilidad indica que el precio de un activo experimenta oscilaciones más significativas y rápidas, mientras que una menor volatilidad sugiere movimientos de precios relativamente estables y graduales.

-

2

Rendimiento

El rendimiento se refiere a las ganancias o ingresos derivados de una inversión. Refleja los rendimientos generados por la posesión de activos como acciones, bonos u otros instrumentos financieros.

-

3

Inversor

Un inversor es una persona que invierte dinero en un activo con la esperanza de que su valor se revalorice en el futuro. El activo puede ser cualquier cosa, incluidos bonos, obligaciones, fondos de inversión, acciones, oro, plata, fondos cotizados (ETF) y propiedades inmobiliarias.

-

4

Diversificación

La diversificación es una estrategia de inversión que consiste en repartir las inversiones entre distintas clases de activos, sectores y regiones geográficas para reducir el riesgo global.

-

5

Divisas

El comercio de divisas es la práctica de comprar y vender divisas en el mercado mundial de divisas con el objetivo de beneficiarse de las fluctuaciones de los tipos de cambio. Los operadores especulan sobre si una divisa subirá o bajará de valor en relación con otra y toman decisiones comerciales en consecuencia.

Artículos relacionados

Equipo que trabajó en la redacción del artículo

Upendra Goswami es un creador de contenido digital, profesional del marketing e inversor a tiempo completo. Su amor por escribir se refleja en su dedicación a temas como el trading en línea, blockchain, criptomonedas y el mercado de valores.