Le S&P 500 sous pression, les tarifs douaniers, la chute des technologies et les risques de récession assombrissant les perspectives du 2ème trimestre

Le S&P 500 entame le deuxième trimestre sous pression, les tarifs douaniers et la volatilité entraînant une rotation sectorielle

Le S&P 500 entame le deuxième trimestre sous pression, les tarifs douaniers et la volatilité entraînant une rotation sectorielle

Le S&P 500 entame le deuxième trimestre sur une note défensive après avoir clôturé le premier trimestre 2025 sur une baisse de 4,6 %, les craintes liées à l'escalade de la guerre commerciale du président américain Donald Trump et à l'affaiblissement des perspectives de croissance pesant sur le sentiment. Avec l'annonce de tarifs douaniers réciproques supplémentaires prévue mercredi, les acteurs du marché réévaluent leur exposition aux secteurs vulnérables aux perturbations de la chaîne d'approvisionnement, tandis que les risques de récession et la volatilité augmentent.

Goldman Sachs a relevé la probabilité d'une récession américaine à 35 %, citant les chocs inflationnistes liés au commerce et les signes de ralentissement de la demande. La banque d'investissement a également revu à la baisse son objectif de fin d'année pour le S&P 500, le ramenant à 5 700. Dans le même temps, le Nasdaq a enregistré sa pire performance trimestrielle depuis 2022, perdant 10,5 %, les "Sept Magnifiques", les géants de la technologie, étant à l'origine des pertes. Tesla a chuté de 36 %, tandis que Nvidia a perdu près de 20 %, reflétant les inquiétudes liées aux tarifs douaniers, les valorisations tendues et l'examen réglementaire accru.

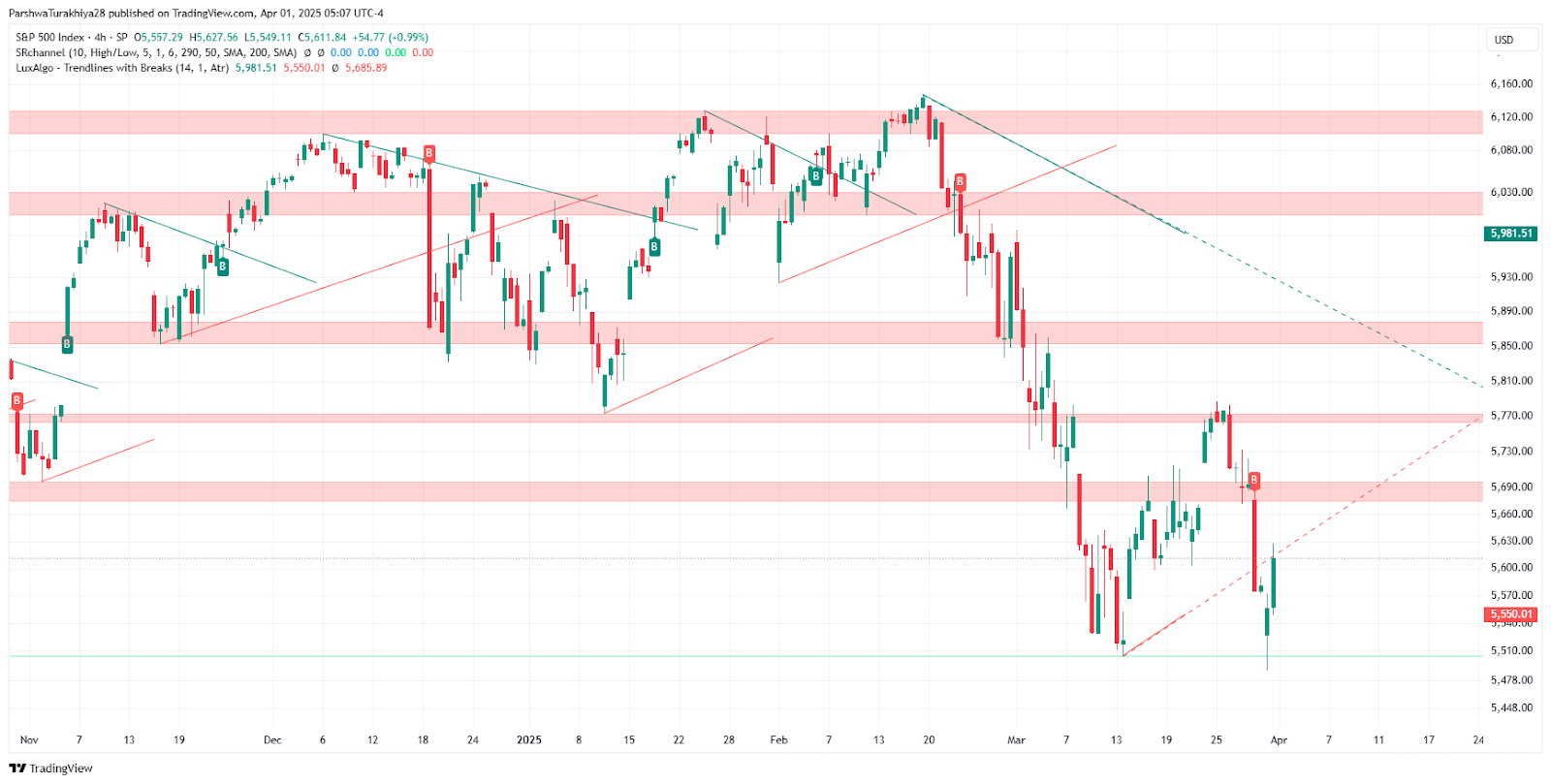

Prévisions de cours du S&P 500 (novembre 2024 - avril 2025) Source : TradingView.

La rotation sectorielle émerge avec l'augmentation de la volatilité

Les investisseurs déplacent leurs capitaux vers les secteurs défensifs, les actions du secteur de l'énergie ayant augmenté de 9,3 % au premier trimestre sur fond de tensions géopolitiques et de risques d'approvisionnement. Les biens de consommation de base ont également progressé, offrant un refuge dans un contexte de volatilité élevée, l'indice de volatilité CBOE (VIX) atteignant 22,28. Les valeurs financières ont fait l'objet d'un intérêt sélectif, sous l'effet des fusions et acquisitions - Discover et Capital One ont progressé de 7,5 % et 3,3 %, respectivement. Les analystes suggèrent que les secteurs "value" et cycliques pourraient surperformer à mesure que le leadership technologique s'affaiblit.

Les perspectives commerciales au sens large restent marquées par l'incertitude. Les droits de douane sur l'aluminium, l'acier et l'automobile sont déjà en vigueur, et les prochaines mesures de Trump devraient cibler tous les partenaires commerciaux restants. L'ampleur des droits de douane risque d'exacerber l'inflation tout en érodant les marges des entreprises et le pouvoir d'achat des consommateurs. Cette incertitude liée au commerce complique le calcul de la Réserve fédérale, les responsables politiques évaluant la maîtrise de l'inflation dans un contexte économique fragile.

Perspectives pour le deuxième trimestre : se préparer à un positionnement défensif et à la volatilité

Alors que le marché s'adapte à un paysage économique et politique changeant, les analystes conseillent une approche sélective, en se concentrant sur les entreprises ayant des flux de revenus domestiques solides et une exposition limitée aux perturbations commerciales. Alors que l'ISM et les données sur le marché du travail sont attendues cette semaine, l'attention des investisseurs se tournera vers les orientations de la Fed pour obtenir des indices sur d'éventuelles réductions de taux au cours du second semestre.

Comme nous l'avons déjà souligné, la trajectoire du S&P 500 reste assombrie par des risques macroéconomiques, notamment l'incertitude de la politique de la Fed et les tensions commerciales mondiales. Alors que la volatilité augmente et que les secteurs défensifs gagnent en popularité, les acteurs du marché devraient continuer à suivre de près l'évolution de la politique budgétaire et les données publiées par les États-Unis.