O que é uma boa quantia para investir em ouro?

Ao adicionar ouro à sua carteira de investimentos, considere as proporções geralmente aceites:

-

Os investidores tradicionais dão prioridade à estabilidade e à diversificação com uma afetação de ouro de 5-10%

-

Os investidores conservadores que procuram segurança podem optar por uma quota mais pequena de 1-5%.

-

Os investidores agressivos, que se sentem confortáveis com potenciais rendimentos mais elevados e um risco acrescido, podem optar por uma afetação mais significativa de 10-20%.

Para uma carteira equilibrada de metais preciosos, considere uma mistura de 75% de ouro e 25% de prata, aproveitando a estabilidade a longo prazo do ouro e a proteção contra a inflação, juntamente com a diversificação da prata.

O ouro sempre foi visto como um símbolo de estabilidade e segurança financeira. As suas características incluem agir como uma salvaguarda contra a inflação, servir de refúgio em tempos de incertezas económicas e manter o seu valor a longo prazo.

No entanto, surge uma questão crucial para os investidores que procuram tirar partido das suas vantagens: Qual é a quantidade ideal de ouro a incluir na minha carteira de investimentos?

Quer comprar ouro? Abra uma conta na Roboforex!-

Quanto do meu património líquido deve estar em ouro?

Determinar a alocação ideal de ouro na sua carteira é uma decisão matizada, moldada por factores como objectivos de investimento, tolerância ao risco e situação financeira. Enquanto uma abordagem tradicional sugere uma afetação de 5-10%, as estratégias conservadoras podem optar por 5% ou menos, e os métodos agressivos podem atingir 10-15% ou mesmo mais. A diversificação entre classes de activos é crucial para uma gestão eficaz dos riscos.

Que quantidade de ouro e prata deve considerar possuir?

Tradicionalmente, os especialistas sugerem uma alocação de 10% em ouro como uma proteção contra a volatilidade do mercado e a inflação, oferecendo estabilidade durante as recessões económicas.

Mas não existe uma resposta universal para esta questão. No entanto, uma carteira equilibrada de metais preciosos sugere 75% de ouro e 25% de prata. A prata reflecte os benefícios do ouro, mas com maior volatilidade, sendo adequada para transacções a curto prazo e potencialmente mais arriscada para investidores a longo prazo.

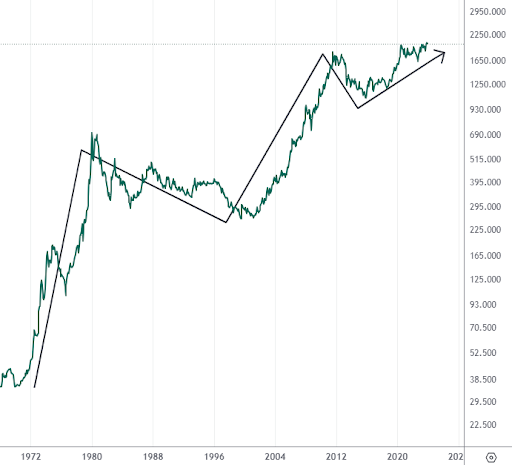

Perspetiva do preço do ouro a longo prazo

As perspectivas a longo prazo para o ouro parecem promissoras, mas a previsão de preços futuros específicos envolve incertezas. No entanto, as previsões de peritos e as análises de mercado podem permitir uma visão das potenciais tendências. Para explorar em pormenor o futuro do ouro, consulte o artigo - Previsão do preço do ouro (XAU) para 2024, 2025, 2030.

Este artigo oferece uma análise aprofundada do mercado e previsões de especialistas, fornecendo informações valiosas para orientar a sua viagem de investimento.

A determinação da quantidade ideal de ouro na sua carteira depende de vários factores, incluindo:

-

Objectivos

-

Tolerância ao risco

-

Situação financeira geral

Os seus objectivos de investimento

Adaptar a sua afetação requer uma compreensão mais profunda da situação financeira. Aqui estão os três principais objectivos de investimento e as suas respectivas considerações para a posse de ouro.

-

Planeamento da reforma

-

Investimento a curto prazo

-

Proteção contra a inflação

Uma recomendação padrão sugere dedicar 5-10% da sua carteira de reforma a este metal precioso. Isto protege estrategicamente os seus activos dos efeitos erosivos da inflação e proporciona estabilidade durante condições de mercado turbulentas. No entanto, é crucial lembrar que o ouro não é um ativo orientado para o crescimento e só deve ser parcialmente utilizado para gerar retornos significativos.

O ouro pode não ser ideal se o seu principal objetivo for obter ganhos a curto prazo. O seu preço pode ser volátil, levando a flutuações significativas de valor em períodos de tempo mais curtos. Esta volatilidade inerente introduz um risco substancial, particularmente para os investidores que procuram rendimentos imediatos. Embora exista o potencial de ganhos a curto prazo, o risco associado ultrapassa frequentemente as potenciais recompensas para este objetivo de investimento específico.

Historicamente, o ouro tem sido reconhecido como uma proteção fiável contra a inflação, actuando como um refúgio quando o poder de compra das moedas enfraquece. A sua trajetória de preços a longo prazo aumenta normalmente a par da inflação, ajudando a preservar o valor dos seus activos. No entanto, é importante notar que o ouro não é uma solução perfeita. O seu desempenho pode ser inconsistente e outras classes de activos, como os TIPS (Treasury Inflation-Protected Securities), podem oferecer uma proteção mais direta contra a inflação. Uma carteira diversificada que incorpore vários activos resistentes à inflação é frequentemente a estratégia mais eficaz.

A sua tolerância ao risco

A tolerância ao risco é fundamental para determinar a sua afetação ao ouro, reflectindo o seu conforto em relação a potenciais perdas e à volatilidade do investimento. Eis como isso pode afetar a sua posse de ouro:

-

Investidor Conservador

-

Investidor agressivo

Dando prioridade à estabilidade e à minimização do risco, um investidor conservador pode considerar adequada uma afetação ao ouro mais pequena, de 5% ou menos. O foco está nas classes de activos com menor volatilidade e retornos mais previsíveis.

Confortável com potenciais recompensas mais elevadas e um risco acrescido, um investidor agressivo pode afetar 10-15% ou mais ao ouro. O objetivo é tirar partido do seu potencial de valorização do capital e de diversificação.

Não esquecer que a tolerância ao risco não é estática. Ela evolui e pode ser influenciada por mudanças na vida. Reavalie e ajuste regularmente a sua afetação ao ouro para manter uma carteira equilibrada e alinhada com a sua tolerância ao risco em constante mudança.

A sua situação financeira global

Embora os objectivos de investimento e a tolerância ao risco constituam os pilares fundamentais da sua estratégia de atribuição de ouro, a sua situação financeira global também desempenha um papel significativo:

-

Idade

-

Outros investimentos

A sua idade pode influenciar significativamente a sua abordagem à posse de ouro. Os investidores mais jovens com um horizonte temporal mais alargado podem assumir mais riscos e beneficiar de uma maior afetação de ouro. Isto permite-lhes tirar partido de uma potencial valorização do preço a longo prazo e enfrentar as flutuações do mercado sem comprometer os seus objectivos financeiros. Por outro lado, os indivíduos que se aproximam da reforma ou que se aproximam de mudanças significativas na sua vida podem dar prioridade à estabilidade e optar por uma menor afetação ao ouro, concentrando-se na preservação da sua riqueza acumulada.

A composição atual da sua carteira de investimentos é outro fator crucial a considerar. A necessidade de uma alocação significativa em ouro diminui se a sua carteira já tiver uma mistura diversificada de classes de activos, incluindo acções, obrigações e imobiliário. Neste cenário, uma percentagem mais pequena seria suficiente para manter a diversificação da carteira e proteger-se contra potenciais quedas do mercado. No entanto, se a sua carteira carecer de diversificação ou estiver fortemente concentrada numa única classe de activos, uma afetação mais significativa ao ouro poderia proporcionar benefícios de diversificação valiosos e atenuar o risco.

Ao incorporar a sua idade e os investimentos existentes na sua estratégia de alocação de ouro, pode criar uma abordagem mais personalizada que se alinhe com as suas circunstâncias e objectivos financeiros. É fundamental equilibrar as potenciais recompensas e a gestão do risco, assegurando que a sua afetação ao ouro complementa o seu plano financeiro global.

Melhores corretores para negociar ouro (XAUUSD)

Vantagens e desvantagens da posse de ouro

👍 Vantagens

• Proteção contra a inflação: Historicamente, o ouro tem um bom desempenho durante os períodos de inflação, uma vez que o seu preço tende a aumentar a par do aumento dos custos.

• Ativo de refúgio: O ouro é considerado um ativo de "refúgio", o que significa que o seu preço tende a subir durante a incerteza económica ou a volatilidade do mercado.

• Diversificação da carteira: O ouro pode ajudar a diversificar a sua carteira e reduzir o seu risco global, uma vez que o seu desempenho não está correlacionado com outras classes de activos, como acções ou obrigações.

• Ativo tangível: O ouro é um ativo tangível que pode ser detido fisicamente, ao contrário das acções ou obrigações, que são entradas electrónicas.

• Reserva de valor a longo prazo: O ouro tem sido um ativo valorizado durante séculos e provavelmente continuará a sê-lo, o que o torna uma excelente reserva de valor a longo prazo.

👎 Desvantagens

• Baixo potencial de rendimento: O ouro não paga dividendos ou juros, ao contrário das acções ou obrigações.

• Ativo volátil: Os preços do ouro podem ser voláteis a curto prazo, o que significa que pode perder dinheiro se vender o seu ouro durante uma recessão.

• Custos de armazenamento e segurança: Se comprar ouro físico, terá de incorrer em custos de armazenamento e segurança.

• Custo de oportunidade: Investir em ouro pode significar perder potenciais rendimentos de outras classes de activos.

• Liquidez limitada: Pode ser difícil vender o seu ouro rapidamente se precisar de aceder ao dinheiro

Resumo

Considere a possibilidade de afetar 1 a 20% do seu capital de investimento à posse de ouro, com uma abordagem equilibrada que sugere 75% de ouro e 25% de prata para diversificação. Esta decisão influencia os objectivos, a tolerância ao risco e a situação financeira geral. A volatilidade do ouro desafia os investidores de curto prazo, mas continua a ser uma proteção histórica contra a inflação.

Glossário para traders iniciantes

-

1

Escalpelamento

O scalping no comércio é uma estratégia em que os comerciantes pretendem obter lucros rápidos e pequenos, executando várias transacções de curto prazo em segundos ou minutos, capitalizando em pequenas flutuações de preços.

-

2

Diversificação

A diversificação é uma estratégia de investimento que envolve a distribuição dos investimentos por diferentes classes de activos, indústrias e regiões geográficas para reduzir o risco global.

-

3

Corretor

Um corretor é uma entidade jurídica ou uma pessoa singular que actua como intermediário na realização de transacções nos mercados financeiros. Os investidores privados não podem negociar sem um corretor, uma vez que apenas os corretores podem executar transacções nas bolsas.

-

4

Índice

O índice na negociação é a medida do desempenho de um grupo de acções, que pode incluir os activos e os títulos nele contidos.

-

5

CFTC

A CFTC protege o público contra a fraude, a manipulação e as práticas abusivas relacionadas com a venda de futuros e opções sobre mercadorias e financeiros e promove mercados de futuros e opções abertos, competitivos e financeiramente sólidos.

Artigos Relacionados

Equipe que trabalhou neste artigo

Upendra Goswami é criador de conteúdo digital, profissional de marketing e investidor ativo. Ele adora escrever sobre negociação online, blockchain, criptomoedas e negociação de ações.