S&P 500 під тиском через тарифи, розпродаж технологій та ризики рецесії

S&P 500 розпочинає другий квартал під тиском тарифів та волатильності, що спричиняють ротацію сектору

S&P 500 розпочинає другий квартал під тиском тарифів та волатильності, що спричиняють ротацію сектору

Індекс S&P 500 обережно входить у другий квартал після 4,6% падіння у першому кварталі через побоювання щодо ескалації торговельної війни президента США Дональда Трампа та послаблення перспектив зростання тиснуть на ринкові настрої. У зв'язку з тим, що в середу мають бути оголошені додаткові взаємні тарифи, учасники ринку переоцінюють ризики в секторах, вразливих до перебоїв у ланцюжках поставок, в той час як ймовірність рецесії та волатильність зростають.

Goldman Sachs підвищив ймовірність рецесії в США до 35%, посилаючись на інфляційні шоки, пов'язані з торгівлею, та ознаки пом'якшення попиту. Інвестиційний банк також знизив цільовий показник S&P 500 на кінець року до 5700. Тим часом Nasdaq показав найгірші квартальні результати з 2022 року, знизившись на 10,5%, оскільки "Чудова сімка" технологічних гігантів зазнала збитків. Акції Tesla впали на 36%, а Nvidia втратила майже 20%, що відображає занепокоєння, пов'язані з тарифами, розтягнутою оцінкою та посиленням регуляторного контролю.

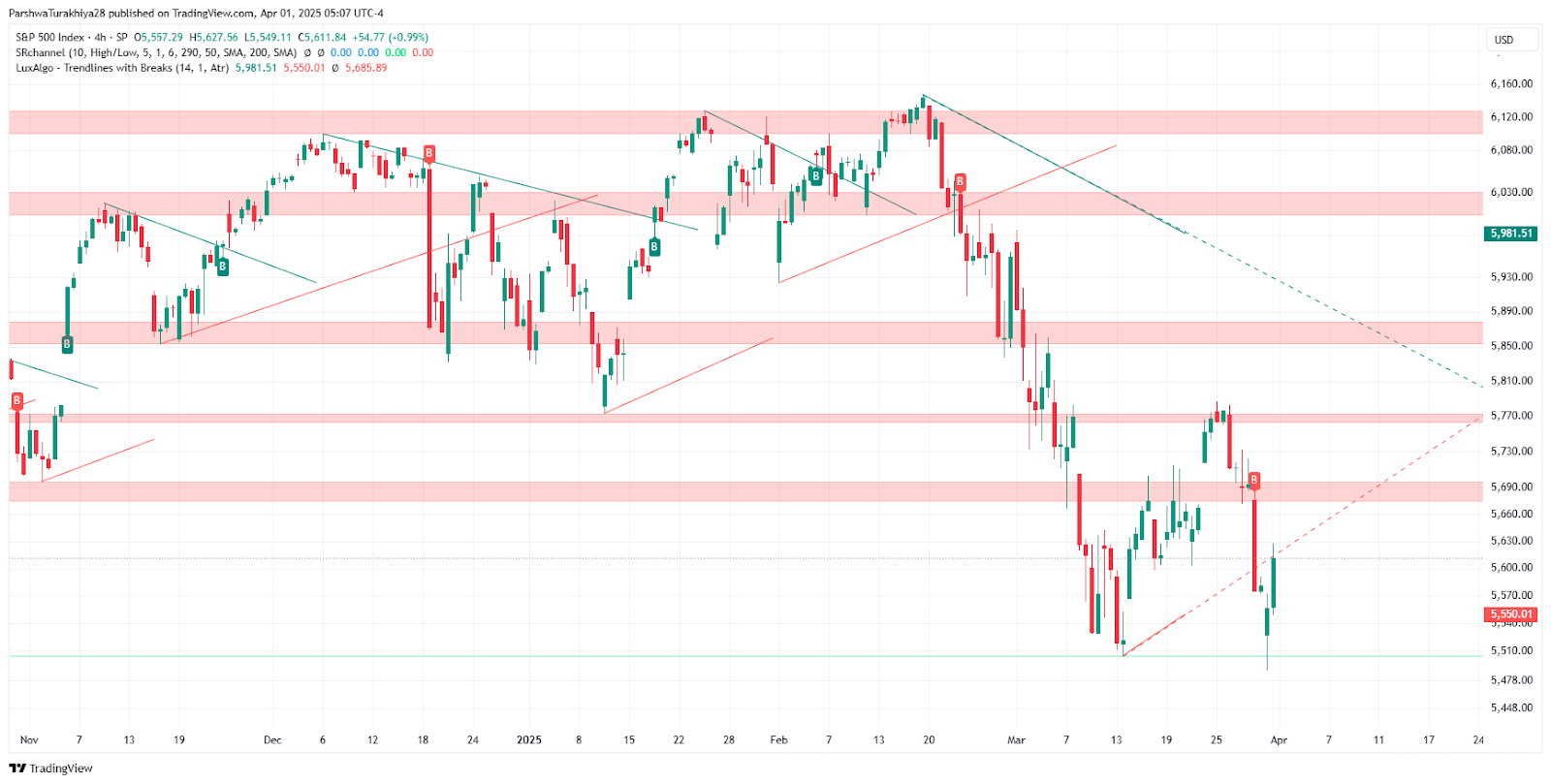

Прогноз цін S&P 500 (листопад 2024 - квітень 2025) Джерело: TradingView.

Зростання волатильності спричиняє ротацію секторів

Інвестори переводять капітал у захисні активи: акції енергетичних компаній зросли на 9,3% у першому кварталі на тлі геополітичної напруженості та ризиків поставок. Споживчі товари також зросли, пропонуючи притулок в умовах підвищеної волатильності: індекс волатильності CBOE (VIX) піднявся до 22,28. Фінансові показники демонстрували вибірковий інтерес, зумовлений активністю у сфері злиттів та поглинань - акції Discovery та Capital One зросли на 7,5% та 3,3% відповідно. Аналітики припускають, що вартісні та циклічні сектори можуть показати кращі результати, оскільки лідерство в технологічному секторі слабшає.

Ширші перспективи торгівлі залишаються сповненими невизначеності. Тарифи на алюміній, сталь та автомобілі вже діють, і очікується, що майбутні заходи Трампа будуть спрямовані на всіх інших торговельних партнерів. Широкі масштаби тарифів можуть призвести до посилення інфляції, знижуючи при цьому корпоративну рентабельність і купівельну спроможність споживачів. Ця невизначеність, спричинена торгівлею, ускладнює розрахунки Федерального резерву, оскільки політики зважують необхідність стримування інфляції на тлі нестабільної економіки.

Прогноз на другий квартал: готуйтесь до зваженості

Оскільки ринок пристосовується до мінливого економічного та політичного ландшафту, аналітики радять застосовувати вибірковий підхід, зосереджуючись на компаніях з потужними внутрішніми потоками доходів і обмеженим впливом на перебої в торгівлі. Цього тижня очікується публікація індексу ділової активності ISM та даних по ринку праці, тому увага інвесторів буде прикута до вказівок ФРС щодо можливого зниження процентної ставки у другому півріччі.

Як зазначалося в попередньому огляді, траєкторія S&P 500 залишається затьмареною макроризиками, включаючи невизначеність щодо політики ФРС та напруженість у світовій торгівлі. Оскільки волатильність зростає, а захисні сектори отримують перевагу, учасники ринку повинні продовжувати уважно стежити за змінами у фіскальній політиці та виходом даних у США.