JPMorgan يرفع سعر سهم Apple المستهدف إلى 315 دولارًا، ويتوقع ارتفاعًا في الأرباح

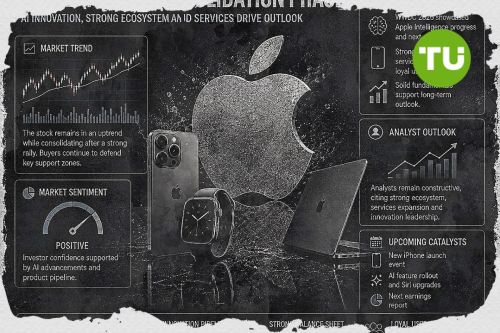

يتوقع بنك جي بي مورجان أن يتفوق أداء شركة آبل في الربع الأول من العام المالي، مشيرًا إلى أن الطلب الأقوى من المتوقع على هواتف آيفون وانخفاض نفقات التشغيل هما المحركان الرئيسيان.

تمت ترجمة هذا المقال من النسخة الأصلية. اقرأ النسخة الأصلية التي أعدها مراسلنا هنا.

كرر البنك تصنيفه بزيادة الوزن النسبي للسهم ورفع سعره المستهدف إلى 315 دولارًا من 305 دولارات، مما يعني ارتفاعًا بنسبة 27% تقريبًا عن المستويات الحالية، وفقًا لما ذكرته شبكة CNBC.

أعلنت شركة آبل عن أرباحها يوم الخميس، ويعتقد جي بي مورجان أن السوق يقلل من تقدير السوق للإعدادات على المدى القريب في تلك الطبعة. على مدار الاثني عشر شهرًا الماضية، ارتفعت أسهم آبل بنسبة 11%، متخلفة قليلاً عن مكاسب مؤشر S&P 500 بنسبة 13.4%. ويرى المُحلل ساميك تشاترجي أن هذا التأخر النسبي قد خلق نقطة دخول أكثر جاذبية. من وجهة نظره، تبدو خلفية التقييم داعمة مع اقتراب ما يمكن أن يكون امتدادًا محوريًا لدورة المنتجات.

الطلب على iPhone مقابل القلق بشأن الهامش

قال شاترجي إن اهتمام المستثمرين قد هيمنت عليه المخاوف بشأن ضغط هامش الربح الإجمالي، ويرجع ذلك أساسًا إلى الارتفاع الحاد في تكاليف الذاكرة. كما أشار أيضًا إلى المخاوف المستمرة بشأن مرونة تسعير iPhone والإشارات الضعيفة خلال الربع الأول لنمو خدمات متجر التطبيقات. على الرغم من ذلك، فهو يعتقد أن نقاط البيانات المرتبطة بالطلب القوي على iPhone 17 كانت قوية بما يكفي لتعويض الضوضاء. وسلط جي بي مورجان الضوء على أن أبل يتم تداولها عند 30 ضعفًا تقريبًا لأرباح الاثني عشر شهرًا القادمة، وهو أقل من مضاعف الذروة النموذجي الذي شوهد في دورات iPhone الرئيسية.

وفي هذا السياق، أشار شاترجي إلى أن سعر تداول Apple يقترب من 32 ضعفًا تقريبًا قبل موجة ترقية iPhone التي تعتمد على شبكة الجيل الخامس. وتدعم هذه الفجوة في التقييم، إلى جانب التوقعات بارتفاع متواضع، موقفًا أكثر إيجابية تجاه النتائج. بشكل عام، يرى البنك أن حذر السوق قد يكون مبالغًا فيه بالنسبة للأساسيات.

انخفاض التكاليف، والخدمات لا تزال عاملاً متأرجحاً

يتوقع بنك JPMorgan أن تتفوق شركة Apple على تقديرات الأرباح والإيرادات هذا الربع، مدعومة بقوة iPhone ونفقات التشغيل التي جاءت أقل من التوجيهات. يرى البنك أيضًا نمطًا مماثلًا في ربع مارس، مما يشير إلى أن الزخم يمكن أن يستمر إلى ما بعد طباعة واحدة فقط. والأهم من ذلك، يعتقد تشاترجي أن تضرر الهامش من ارتفاع تكاليف الذاكرة قد يكون محدودًا أكثر مما كان يُخشى مع تقدم العام.

أما على جانب الخدمات، فيتوقع نموًا أقرب إلى 7% على أساس سنوي، وهو ما سيكون أقل من توجيهات Apple البالغة 14%، مما يجعل هذا القطاع نقطة تركيز للمستثمرين. ومع ذلك، أكد على أن لدى Apple "روافع متعددة" خارج متجر التطبيقات يمكن أن تدعم توسع الخدمات بمرور الوقت. إذا بدأت هذه الروافع في الظهور بشكل أكثر وضوحًا في النتائج أو التوجيهات، فقد يساعد ذلك في إعادة تقييم المعنويات حتى لو ظل نمو الخدمات متفاوتًا على المدى القصير.

لقد كتبنا مؤخرًا أن الرئيس دونالد ترامب قد رفع دعوى قضائية بقيمة 5 مليارات دولار في محكمة ولاية فلوريدا يتهم فيها بنك JPMorgan Chase ورئيسه التنفيذي جيمي ديمون بإغلاق حساباته وقطع الخدمات المصرفية لمدة سبعة أسابيع تقريبًا بعد أعمال الشغب التي وقعت في 6 يناير 2021 في الكابيتول، لأسباب سياسية وسمعة مزعومة.

-

أذربيجان

أذربيجان

-

أرمينيا

أرمينيا

-

أستراليا

أستراليا

-

أفغانستان

أفغانستان

-

ألبانيا

ألبانيا

-

ألمانيا

ألمانيا

-

أنغولا

أنغولا

-

أوروغواي

أوروغواي

-

أوزبكستان

أوزبكستان

-

أوغندا

أوغندا

-

أوكرانيا

أوكرانيا

-

أيرلندا

أيرلندا

-

إثيوبيا

إثيوبيا

-

إسبانيا

إسبانيا

-

إستونيا

إستونيا

-

إسرائيل

إسرائيل

-

إسواتيني

إسواتيني

-

إندونيسيا

إندونيسيا

-

إيران، الجمهورية الإسلامية

إيران، الجمهورية الإسلامية

-

إيطاليا

إيطاليا

-

الأرجنتين

الأرجنتين

-

الأردن

الأردن

-

الإكوادور

الإكوادور

-

الإمارات العربية المتحدة

الإمارات العربية المتحدة

-

البحرين

البحرين

-

البرازيل

البرازيل

-

البرتغال

البرتغال

-

التشيك

التشيك

-

الجبل الأسود

الجبل الأسود

-

الجزائر

الجزائر

-

الجمهورية الدومينيكية

الجمهورية الدومينيكية

-

الدنمارك

الدنمارك

-

السلفادور

السلفادور

-

السويد

السويد

-

الصومال

الصومال

-

الصين

الصين

-

العراق

العراق

-

الفلبين

الفلبين

-

الكاميرون

الكاميرون

-

الكونغو

الكونغو

-

الكونغو

الكونغو

-

الكويت

الكويت

-

المغرب

المغرب

-

المكسيك

المكسيك

-

المملكة العربية السعودية

المملكة العربية السعودية

-

المملكة المتحدة

المملكة المتحدة

-

النرويج

النرويج

-

النمسا

النمسا

-

الهند

الهند

-

الولايات المتحدة

-

اليابان

اليابان

-

اليمن

اليمن

-

اليونان

اليونان

-

بابوا غينيا الجديدة

بابوا غينيا الجديدة

-

باراغواي

باراغواي

-

باكستان

باكستان

-

بروناي دار السلام

بروناي دار السلام

-

بلجيكا

بلجيكا

-

بلغاريا

بلغاريا

-

بنغلاديش

بنغلاديش

-

بنما

بنما

-

بوتسوانا

بوتسوانا

-

بورتوريكو

بورتوريكو

-

بولندا

بولندا

-

بوليفيا

بوليفيا

-

بيرو

بيرو

-

بيلاروسيا

بيلاروسيا

-

تايلاند

تايلاند

-

تايوان، المقاطعة الصينية

تايوان، المقاطعة الصينية

-

تركيا

تركيا

-

ترينيداد وتوباغو

ترينيداد وتوباغو

-

تنزانيا

تنزانيا

-

تونس

تونس

-

جامايكا

جامايكا

-

جزر البهاما

جزر البهاما

-

جنوب أفريقيا

جنوب أفريقيا

-

جورجيا

جورجيا

-

رواندا

رواندا

-

رومانيا

رومانيا

-

زامبيا

زامبيا

-

زمبابوي

زمبابوي

-

سريلانكا

سريلانكا

-

سلوفاكيا

سلوفاكيا

-

سلوفينيا

سلوفينيا

-

سنغافورة

سنغافورة

-

سوريا

سوريا

-

سويسرا

سويسرا

-

شيلي

شيلي

-

صربيا

صربيا

-

طاجيكستان

طاجيكستان

-

عُمان

عُمان

-

غانا

غانا

-

فرنسا

فرنسا

-

فلسطين

فلسطين

-

فنزويلا

فنزويلا

-

فنلندا

فنلندا

-

فيتنام

فيتنام

-

قبرص

قبرص

-

قطر

قطر

-

قيرغيزستان

قيرغيزستان

-

كازاخستان

كازاخستان

-

كرواتيا

كرواتيا

-

كمبوديا

كمبوديا

-

كندا

كندا

-

كوبا

كوبا

-

كوت ديفوار

كوت ديفوار

-

كوريا

كوريا

-

كوستاريكا

كوستاريكا

-

كولومبيا

كولومبيا

-

كينيا

كينيا

-

لاتفيا

لاتفيا

-

لاوس

لاوس

-

لبنان

لبنان

-

لم الشمل

لم الشمل

-

لوكسمبورغ

لوكسمبورغ

-

ليبيا

ليبيا

-

ليتوانيا

ليتوانيا

-

ليسوتو

ليسوتو

-

مالطا

مالطا

-

ماليزيا

ماليزيا

-

مدغشقر

مدغشقر

-

مصر

مصر

-

مقدونيا الشمالية

مقدونيا الشمالية

-

منغوليا

منغوليا

-

موريشيوس

موريشيوس

-

موزمبيق

موزمبيق

-

مولدوفا

مولدوفا

-

ميانمار

ميانمار

-

ناميبيا

ناميبيا

-

نيبال

نيبال

-

نيجيريا

نيجيريا

-

نيوزيلندا

نيوزيلندا

-

هايتي

هايتي

-

هنغاريا

هنغاريا

-

هولندا

هولندا

-

هونغ كونغ

هونغ كونغ

- Forex

- Crypto