Verständnis der Zyklen am Wohnungsmarkt und ihrer Antriebskräfte

Anmerkung der Redaktion: Obwohl wir uns an strenge redaktionelle Integrität halten, kann dieser Beitrag Hinweise auf Produkte unserer Partner enthalten. Hier ist eine Erklärung, wie wir Geld verdienen. Keine der Daten und Informationen auf dieser Webseite stellt eine Anlageberatung im Sinne unseres Haftungsausschlusses dar.

Wohnungsmarktzyklen folgen emotionalen und finanziellen Mustern, die weit über einfache Angebots- und Nachfragedynamiken hinausgehen. Sie verlaufen in Phasen – von der Erholung über die Expansion und das Überangebot bis hin zum Abschwung –, angetrieben durch Kreditverfügbarkeit, politische Verzögerungen und die Stimmung der Investoren. Das Erkennen früher Signale wie eingeschränkter Erschwinglichkeit, steigender Verschuldung oder spekulativer Käufe ist entscheidend, um diese starken wirtschaftlichen Veränderungen zu meistern.

Wohnungsmarktzyklen werden nicht einfach durch Angebots- und Nachfragekurven bestimmt. Sie werden durch menschliches Verhalten, Kreditgestaltung und politische Reaktionen geprägt, die in der Regel zu spät erfolgen. Wenn die meisten Menschen einen Immobilienboom erkennen, ist er bereits überhitzt. Und wenn der Abschwung beginnt, breiten sich die Schäden über den Immobiliensektor hinaus auf Arbeitsplätze, Kredite und staatliche Haushalte aus. Diese Zyklen bauen sich langsam auf, sind aber schwer wieder abzubauen. Sie zu verstehen bedeutet, über die Preise hinauszublicken und das zeitliche Missverhältnis zwischen politischen Maßnahmen und Marktstimmungen zu beobachten.

Verständnis der Immobilienmarktzyklen

Der Immobilienmarkt bewegt sich, ähnlich wie andere Finanzmärkte, in Zyklen. Die Preise steigen oder fallen nicht unbegrenzt. Stattdessen folgen sie erkennbaren Mustern, die von wirtschaftlichen Bedingungen, dem Verhalten der Käufer, Zinssätzen sowie Veränderungen von Angebot und Nachfrage beeinflusst werden. Ein klares Verständnis dieser Zyklen ermöglicht es Investoren, Hauseigentümern und politischen Entscheidungsträgern, fundiertere Entscheidungen in Bezug auf Timing, Strategie und Risikomanagement zu treffen.

Phasen eines typischen Zyklus

Wohnungsmärkte neigen dazu, einem vierphasigen Zyklus zu folgen: Erholung, Expansion, Überangebot und Abschwung. Jede Phase hat ihre eigenen Treiber, Signale und Risiken.

Erholung

Beginnt nach einem Abschwung, wenn die Preise niedrig und die Nachfrage schwach sind.

Neubautätigkeit ist minimal und die Leerstandsquoten sind hoch.

Investoren mit langfristigem Horizont treten oft still in den Markt ein.

Mieten können sich zu stabilisieren beginnen, was darauf hindeutet, dass der Tiefpunkt nahe ist.

Expansion

Die Nachfrage steigt, die Preise ziehen an und die Neubautätigkeit nimmt zu.

Beschäftigungswachstum und Einkommenszuwächse fördern eine verstärkte Nachfrage nach Wohneigentum.

Die Leerstandsquote bei Mietwohnungen sinkt und die Mieten beginnen zu steigen.

Das Verbrauchervertrauen in den Wohnungsmarkt kehrt zurück.

Überangebot

Das Angebot beginnt die Nachfrage zu übersteigen, da Entwickler überbauen.

Der Bestand steigt, das Preiswachstum verlangsamt sich und die Vermarktungsdauer nimmt zu.

Die Mieten könnten stagnieren, da die Leerstände wieder zunehmen.

Der Markt beginnt Anzeichen einer Sättigung zu zeigen, auch wenn die Preise noch hoch sind.

Abschwung

Die Nachfrage sinkt, die Preise korrigieren sich und die Bautätigkeit verlangsamt sich.

Zwangsversteigerungen und Preisnachlässe werden häufiger.

Das Investoreninteresse lässt nach und die Risikobereitschaft nimmt ab.

Der Zyklus bereitet sich auf einen Neustart zur Erholung vor.

Zu verstehen, in welcher Phase sich der Markt innerhalb dieses Zyklus befindet, ist entscheidend, um zu entscheiden, wann Immobilien gekauft, verkauft oder gehalten werden sollten.

Wichtige Indikatoren in jeder Phase

Verschiedene Datenpunkte können Ihnen helfen zu erkennen, in welcher Phase sich der Markt befindet. Die genaue Beobachtung dieser Anzeichen hilft Investoren, Fehlentscheidungen zu vermeiden, und ermöglicht es politischen Entscheidungsträgern, frühzeitig zu reagieren.

| Marktphase | Wichtige Indikatoren |

|---|---|

| Erholung | Hohe Leerstandsquoten, aber allmählich rückläufigStagnierende oder leicht steigende MietenImmobilienpreise stabilisieren sich nach vorherigen RückgängenWachsendes Investoreninteresse an unterbewerteten Objekten |

| Expansion | Stetiges Wachstum von Beschäftigung und Einkommen Steigende Immobilienpreise und Mietnachfrage Schnellere Aufnahme des verfügbaren Wohnungsbestands Anstieg bei Baugenehmigungen und Baubeginnen |

| Überangebot | Wohnungsbestand steigt schneller als die NachfrageWachstum der Immobilienpreise verlangsamt sich oder stagniertÜbermäßige BautätigkeitImmobilien bleiben länger auf dem Markt |

| Abschwung | Über mehrere Monate sinkende oder stagnierende Immobilienpreise Nachlassendes Käuferinteresse und weniger mortgage-Genehmigungen Zunehmende Zahlungsausfälle oder Zwangsversteigerungen Rückgang der Bautätigkeit und weniger neue Projektstarts |

Historische Perspektive auf Immobilienblasen

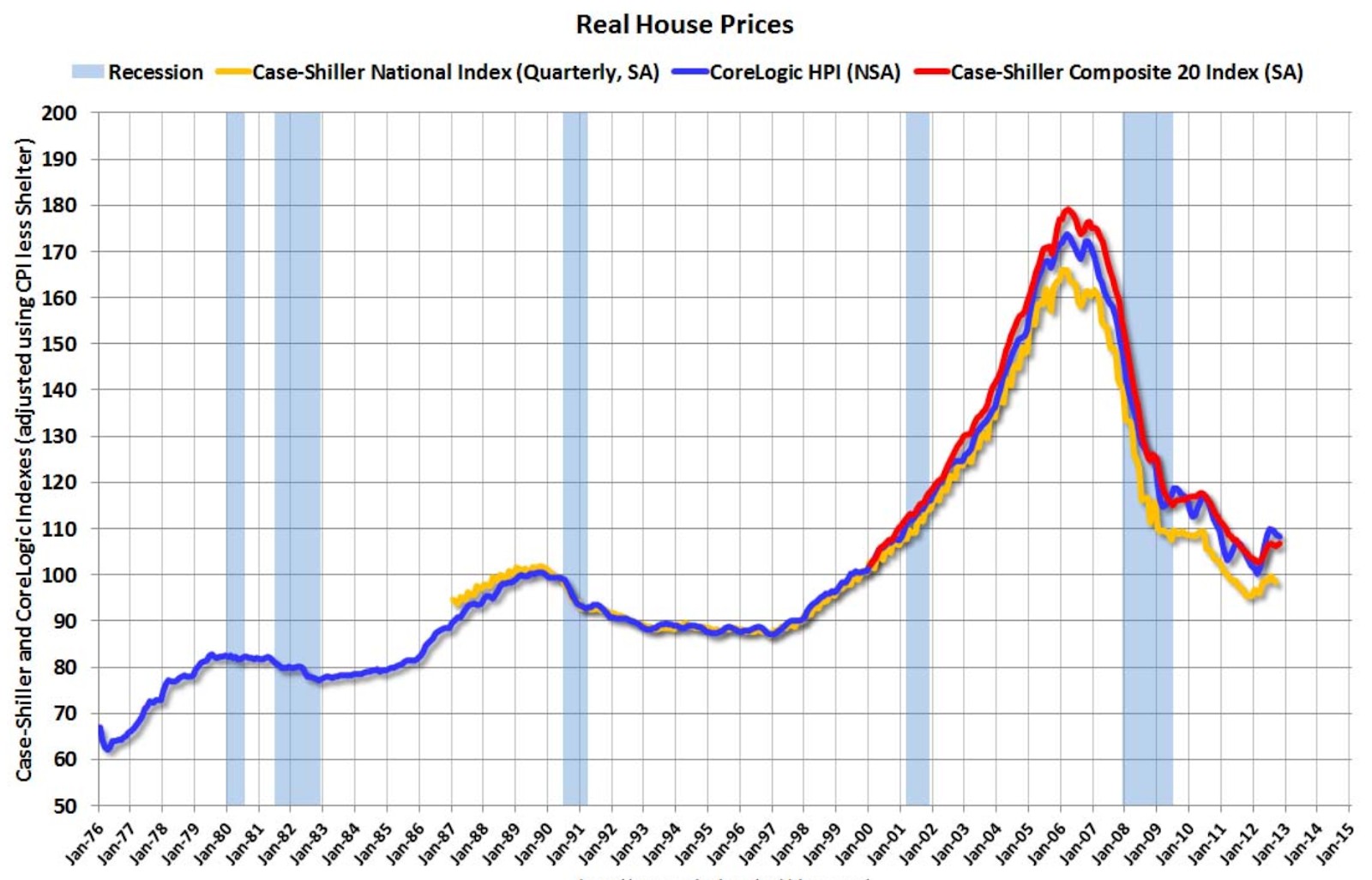

Immobilienblasen entstehen, wenn die Preise weit über den tatsächlichen, durch Einkommen, Mieten oder wirtschaftliche Fundamentaldaten gestützten Wert hinaus steigen. Sie werden oft durch leicht zugängliche Kredite, spekulative Käufe und übermäßiges Investorenvertrauen angeheizt. Auch wenn die Preise über Jahre hinweg stark steigen können, platzen diese Blasen in der Regel und haben schädliche Folgen für Hausbesitzer, Banken und die gesamte Wirtschaft. Eines der folgenreichsten Beispiele war der Immobilienboom der 2000er Jahre, der zur globalen Finanzkrise 2008 führte.

Der Immobilienboom der 2000er Jahre und die Krise von 2008

In den frühen 2000er Jahren erlebte der US-Immobilienmarkt eine lange Phase steigender Immobilienpreise, angetrieben durch niedrige Zinssätze, steigende Nachfrage und finanzielle Innovationen im mortgage-Sektor.

Nach dem Platzen der Dotcom-Blase und der Rezession nach dem 11. September wurden die Zinssätze über einen längeren Zeitraum künstlich niedrig gehalten. Dadurch wurde das Ausleihen günstiger und erheblich einfacher, selbst für risikoreiche Kreditnehmer, die oft Kredite mit wenig oder gar keiner Anzahlung erhielten. Gleichzeitig bündelten Wall Street-Banken diese Hypotheken zu komplexen Finanzinstrumenten – mortgage-besicherten Wertpapieren – und verkauften sie an Investoren auf der ganzen Welt. Angetrieben vom weitverbreiteten Glauben, dass die Immobilienpreise unbegrenzt weiter steigen würden, stieg die Nachfrage sprunghaft an, was die Immobilienwerte weiter in die Höhe trieb und die Blase zusätzlich aufblähte.

Schließlich begannen die Zinssätze zu steigen, wodurch die Kosten für Hypotheken stiegen und es für viele Hausbesitzer schwieriger wurde, ihre monatlichen Zahlungen zu leisten – insbesondere für diejenigen mit variabel verzinsten Krediten. Mit zunehmenden Zahlungsausfällen stagnierten die Immobilienpreise zunächst und begannen dann zu fallen, was das Eigenkapital der Hausbesitzer schmälerte und eine Kaskade von Zwangsversteigerungen auslöste. Finanzinstitute, die stark in mortgage-besicherte Wertpapiere investiert hatten, erlitten enorme Verluste, was Erschütterungen im globalen Finanzsystem auslöste.

Die Folgen waren verheerend. Mehrere große Finanzinstitute brachen entweder zusammen oder benötigten staatliche Rettungspakete, um zu überleben. Die Kreditmärkte kamen zum Erliegen, was die Kreditvergabe lähmte und eine tiefe globale Rezession auslöste. Millionen von Amerikanern verloren ihre Häuser oder sahen den Wert ihrer Immobilien drastisch sinken. Innerhalb von zwei Jahren hatte sich die Arbeitslosenquote in den U.S. verdoppelt. Die Finanzkrise von 2008 wurde zu einer eindringlichen globalen Mahnung dafür, was passieren kann, wenn ungezügelter finanzieller Optimismus von wirtschaftlichen Fundamentaldaten abweicht.

Regulatorische Lücken und mortgage-Exzesse vor 2008

Die Finanzkrise von 2008 war nicht ausschließlich das Ergebnis fallender Immobilienpreise – sie spiegelte tiefere systemische Versäumnisse in der Aufsicht, den Kreditvergabestandards und dem Risikomanagement wider. Sie zeigte auf, wie unkontrollierte finanzielle Innovationen in Verbindung mit regulatorischen Blindstellen nicht nur lokale Märkte, sondern die gesamte Weltwirtschaft destabilisieren können.

Ein wesentlicher Teil des Problems entstand dadurch, dass viele mortgage-Kreditgeber außerhalb der traditionellen Bankenregulierung agierten. Diese Institute vergaben riskante Subprime- und variabel verzinste Hypotheken, ohne einer strengen Aufsicht zu unterliegen. Gleichzeitig vergaben Finanzratingagenturen hohe Bonitätsbewertungen an mortgage-besicherte Wertpapiere, die in Wirklichkeit ein erhebliches Risiko bargen. Zur selben Zeit erkannten die Aufsichtsbehörden nicht, wie vernetzt und fragil das globale Finanzsystem geworden war, sodass sich strukturelle Schwächen unbemerkt aufbauen konnten.

Die Kreditvergabepraktiken während der Boomjahre wurden zunehmend leichtsinnig. Viele Kredite wurden genehmigt, ohne das Einkommen oder den Beschäftigungsstatus der Kreditnehmer zu überprüfen. Hypotheken mit variablem Zinssatz lockten Hauskäufer mit niedrigen Anfangszahlungen an, die jedoch später auf deutlich höhere – und oft unbezahlbare – Raten anstiegen. Investmentbanken bündelten diese risikoreichen Kredite anschließend zu komplexen Finanzprodukten und verteilten sie weltweit, wodurch Fragilität in mehreren Märkten entstand. Solange die Immobilienpreise weiter stiegen, gab es kaum Anreize, diese Praktiken zu hinterfragen.

Die Lehren aus dem Jahr 2008 sind nach wie vor äußerst relevant. Die Krise zeigte, wie schnell sich Immobilienmärkte überdehnen können, wenn Kredite leicht verfügbar und schlecht reguliert sind. Sie unterstrich die entscheidende Notwendigkeit von Transparenz, Verantwortlichkeit und starker Aufsicht bei der mortgage-Vergabe. Vielleicht am wichtigsten war die Erinnerung für Investoren und Eigenheimbesitzer, dass steigende Preise tiefere Schwachstellen verbergen können – und dass das Verständnis der zugrunde liegenden Risiken für langfristige finanzielle Stabilität unerlässlich ist.

Erholung nach der Krise und aktuelle Dynamiken

Nach dem Zusammenbruch des Immobilienmarktes im Jahr 2008 erlebten die globalen Märkte eine langwierige Erholungsphase. Als Reaktion darauf setzten Regierungen Konjunkturmaßnahmen um, die Zinssätze wurden deutlich gesenkt und Zentralbanken führten unkonventionelle geldpolitische Maßnahmen ein. Obwohl sich die Immobilienmärkte schließlich erholten, brachte die Erholung auch neue Herausforderungen mit sich. Dazu gehörten wachsende Lücken bei der Erschwinglichkeit, ein rascher Preisanstieg durch Investoren und ein ungleichmäßiges Wachstum in verschiedenen Regionen.

Markterholung und Preisanstieg nach 2009

Bis 2012 hatten sich viele große Wohnungsmärkte stabilisiert. Es folgte eine der stärksten Preisrallyes in der modernen Immobiliengeschichte.

Was den Aufschwung angetrieben hat:

Zentralbanken senkten die Zinssätze auf Rekordtiefs, wodurch Hypotheken günstiger wurden.

Regierungen starteten Konjunkturprogramme und Kreditunterstützungssysteme.

Immobilien wurden für Investoren attraktiv, die nach sichereren, renditebringenden Anlagen suchten.

Das Wachstum der städtischen Bevölkerung sorgte in wichtigen Städten für eine stetige Nachfrage.

Wie die Preise gestiegen sind:

Die Immobilienpreise in Städten wie Toronto, London und Sydney haben sich im nächsten Jahrzehnt mehr als verdoppelt.

Immobilienfonds (REITs) und globales Kapital flossen in Wohnimmobilien.

Investoren kauften Zweitwohnungen oder Mietobjekte und konkurrierten mit Ersterwerbern.

Der Neubau blieb insbesondere in städtischen Gebieten hinter der Nachfrage zurück, was die Preise weiter in die Höhe trieb.

Aufkommende Bedenken:

Die Erschwinglichkeit verschlechterte sich für Käufer mit mittlerem Einkommen und jüngere Käufer.

Die Verschuldung der Haushalte stieg in vielen Ländern.

Die Wohnungsungleichheit nahm zu, da vermögende Eigentümer von steigenden Werten profitierten.

Aktuelle globale Trends bei den Immobilienpreisen

Die letzten Jahre haben den Immobilienmärkten neue Komplexität verliehen, geprägt durch Veränderungen nach der Pandemie, steigende Zinssätze und regionale Ungleichgewichte.

Zwischen 2020 und 2022 lösten niedrige Zinsen und Homeoffice-Regelungen in vielen Ländern einen Immobilienboom aus. Die Preise stiegen in den USA, Kanada, Deutschland und Teilen Asiens rasant an. Bis 2023 begannen die Zentralbanken, die Zinsen zur Inflationsbekämpfung anzuheben, was zu einer Abkühlung in überhitzten Märkten führte. In einigen Städten sanken die Preise oder stagnierten, während sie in anderen aufgrund des knappen Angebots hoch blieben.

Märkte wie Indien und Südostasien verzeichnen ein stetiges Wachstum, das durch Demografie und Urbanisierung gestützt wird. Der Wohnungssektor in China steht aufgrund von Überangebot und verschärfter Regulierung unter Druck. Der US-Markt zeigt gemischte Signale: Die Erschwinglichkeit nimmt ab, aber das Angebot bleibt knapp. In Europa sind die Trends uneinheitlich: Während Osteuropa weiterhin wächst, verlangsamt sich das Wachstum in Teilen Westeuropas.

Neue Kräfte, die den Markt prägen:

Institutionelle Investoren kaufen weiterhin Einfamilienhäuser in ausgewählten Regionen.

Regierungen greifen verstärkt ein, etwa durch Steuern auf Zweitwohnungen und strengere Kreditvergaberegeln.

Klimarisiken, Remote-Arbeit und demografische Veränderungen beeinflussen langfristige Nachfragemuster.

Wie sich die heutige Situation mit den Bedingungen vor 2008 vergleicht

Da die Immobilienpreise in vielen Ländern erneut Rekordhöhen erreichen, ist es naheliegend zu fragen, ob wir die gleichen Fehler wiederholen, die zum Immobiliencrash von 2008 geführt haben. Obwohl es einige oberflächliche Ähnlichkeiten gibt, funktioniert der heutige Immobilienmarkt unter ganz anderen Regeln und Bedingungen. Ein Vergleich der beiden Zeiträume hilft Investoren, Käufern und politischen Entscheidungsträgern, wachsam zu bleiben, ohne in Panik zu verfallen.

Ähnlichkeiten bei Preisanstiegen und Kreditaufnahmemustern

Bestimmte Entwicklungen heute ähneln tatsächlich den Jahren vor der Krise 2008, insbesondere der starke Anstieg der Immobilienpreise und die wachsende Rolle von Krediten bei der Finanzierung von Käufen.

In vielen städtischen Märkten sind die Immobilienwerte in den letzten zehn Jahren um 50 bis 100 Prozent gestiegen. Niedrige Zinssätze zwischen 2020 und 2022 machten Kredite günstiger und steigerten die Nachfrage. Bietergefechte, begrenztes Angebot und Investorenaktivität trieben die Preise schnell in die Höhe.

Entwicklung der Kreditaufnahme:

Die Hypothekenvolumina stiegen während des pandemiebedingten Immobilienbooms deutlich an.

Erstkäufer haben ihre finanziellen Möglichkeiten oft stark ausgeschöpft, um in den Markt einzusteigen.

Investoren und institutionelle Käufer erhöhten den Wettbewerbsdruck, indem sie mehrere Einheiten kauften.

In einigen Märkten liegen die Haushaltsverschuldungsquoten inzwischen nahe oder sogar über dem Niveau von 2008.

Unterschiede in Regulierung, Kreditvergabestandards und Risikopuffern

Trotz der Ähnlichkeiten verfügt der heutige Wohnungsmarkt über deutlich stärkere Schutzmechanismen. Strengere Aufsicht, klügere Kreditvergabepraktiken und verbesserte Finanzregulierung haben das System widerstandsfähiger gemacht.

Kreditvergabepraktiken:

Die meisten Hypothekendarlehen werden heute mit strengeren Einkommensprüfungen und Bonitätsprüfungen vergeben.

Risikoreiche Produkte wie Kredite ohne Dokumentennachweis und reine Zinsdarlehen sind weitaus seltener.

Beleihungsausläufe sind in vielen Ländern gedeckelt, um eine Überverschuldung zu verhindern.

Regulatorische Aufsicht:

Banken arbeiten jetzt unter strengeren Eigenkapitalanforderungen und Stresstest-Regeln.

Kreditagenturen und Aufsichtsbehörden überwachen mortgage-besicherte Wertpapiere genauer.

Viele Regierungen haben makroprudenzielle Instrumente wie Verschuldungsobergrenzen und Steuern für ausländische Käufer eingeführt.

Risikopuffer im System:

Kreditnehmer sind im Allgemeinen besser kapitalisiert und leisten höhere Anzahlungen als 2006.

Kreditgeber verfügen über verbesserte Bilanzen und Liquiditätspositionen.

Regierungen greifen schneller mit politischen Maßnahmen ein, um überhitzte Märkte abzukühlen.

Während Preise und Schuldenstände erneut steigen, ist das System heute deutlich wachsamer und besser vorbereitet als vor der Krise 2008.

Warnsignale für überhitzte Märkte

Selbst in stabilen Wirtschaftsphasen können Immobilienmärkte überhitzen. Wenn die Preise schneller steigen als die Einkommen, die Kreditaufnahme zu rasch zunimmt oder Spekulationen weit verbreitet sind, wächst das Risiko einer starken Korrektur. Das frühzeitige Erkennen dieser Warnsignale kann Investoren und politischen Entscheidungsträgern helfen, einen Zusammenbruch wie in früheren Immobilienblasen zu vermeiden.

Sinkende Wohnungserschwinglichkeit

Eines der deutlichsten Anzeichen für eine Überhitzung ist, wenn die Immobilienpreise deutlich schneller steigen als die Einkommen.

Messung des Erschwinglichkeitsdrucks:

Das Verhältnis von Immobilienpreisen zu Einkommen hat in vielen Großstädten Rekordhöhen erreicht.

In einigen urbanen Zentren erfordert der Kauf eines Hauses zum Medianpreis mittlerweile das Acht- bis Zehnfache des durchschnittlichen Jahreseinkommens.

Auch die Mietbelastungsquote steigt, was Nicht-Eigentümer und Erstkäufer zusätzlich unter Druck setzt.

Auswirkungen auf Käufer und Mieter:

Haushalte sind gezwungen, mehr zu leihen oder Käufe zu verschieben.

Jüngere Käufer und Familien mit mittlerem Einkommen werden zunehmend vom Eigentum ausgeschlossen.

Mieter sehen sich steigenden Kosten gegenüber, ohne dass die Einkommen entsprechend steigen.

Wenn die Erschwinglichkeit zu stark sinkt, kann die Nachfrage schnell zurückgehen, was zu Preiskorrekturen und stockender Bautätigkeit führt.

Steigende Verschuldung der Haushalte und mortgage-Belastung

Ein weiteres Warnsignal ist, wenn Familien mehr Schulden aufnehmen, als sie sicher bewältigen können, insbesondere in Zeiten steigender Zinssätze.

Wo sich der Druck zeigt:

Die Verschuldungsquoten der Haushalte im Verhältnis zum Einkommen sind in Ländern wie Kanada, Südkorea und Australien stark gestiegen.

Hypothekenzahlungen nehmen nun einen größeren Anteil am Einkommen ein, sowohl aufgrund hoher Preise als auch steigender Zinsen.

Kreditnehmer mit variablen Zinssätzen sind bei einer Straffung der Geldpolitik durch die Zentralbanken sofort von Zahlungsschocks betroffen.

Finanzielle Risiken voraus:

Höhere monatliche Zahlungen erhöhen das Risiko von versäumten Raten oder Zahlungsausfällen.

Wenn die Immobilienpreise fallen, könnten Haushalte mit hoher Verschuldung in eine negative Eigenkapitalposition geraten.

Schuldenbelastung schwächt die Konsumausgaben, was die Gesamtwirtschaft beeinträchtigen kann.

Anstieg spekulativer Investitionen

Wohnungen werden besonders riskant, wenn Investoren in den Markt einsteigen, nicht um darin zu wohnen, sondern um sie weiterzuverkaufen oder schnelle Gewinne zu erzielen.

Anzeichen zunehmender Spekulation:

Zunahme von kurzfristigen Wiederverkäufen oder „Flipping“-Aktivitäten.

Höherer Anteil von Hypotheken, die an Zweitwohnungs- oder Investorenkäufer vergeben werden.

Immobilien-Hype in sozialen Medien und durch „Fear of Missing Out“ getriebenes Nachfrageverhalten.

Risiken durch Spekulation:

Investoren verkaufen während Abschwungphasen oft schnell, was die Preisrückgänge verstärkt.

Kurzfristige Spekulation kann das Wohnungsangebot verzerren und langfristige Bewohner verdrängen.

Eine Überabhängigkeit von Kapitalgewinnen statt Mieteinnahmen führt zu Instabilität am Markt.

Wohnungsmarktzyklen beeinflussen auch maßgeblich, wie Investoren andere Anlageklassen betrachten. Daher kann er ein guter fundamentaler Indikator für Investitionen in Aktien, Forex oder Krypto sein. Wenn Sie diese Strategie ausprobieren möchten, benötigen Sie ein Konto bei einem Broker, der eine breite Palette von Anlageklassen anbietet. Einige Broker, die diese Kriterien erfüllen, sind in der untenstehenden Tabelle zum Vergleich aufgeführt.

| Plus500 | OANDA | zForex | Trading.com USA | FOREX.com | |

|---|---|---|---|---|---|

|

Währungspaare |

60 | 68 | 50 | 69 | 80 |

|

Krypto |

Ja | Ja | Ja | Nein | Ja |

|

Aktien |

Ja | Ja | Ja | Nein | Ja |

|

Min. Einzahlung, $ |

100 | Nein | 10 | 50 | 100 |

|

Max. Hebel |

1:300 | 1:200 | 1:1000 | 1:50 | 1:50 |

|

Regulierung |

CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | Nein | CFTC, NFA | CIMA, FCA, FSA (Japan), NFA, IIROC, ASIC, CFTC |

|

TU Gesamtpunktzahl |

8.7 | 6.43 | 7.15 | 7.05 | 6.61 |

|

Konto eröffnen |

Zum Broker 80% der CFD-Konten von Privatkunden verlieren Geld. |

Zum Broker Ihr Kapital in Gefahr. |

Zum Broker Ihr Kapital in Gefahr. |

Zum Broker Ihr Kapital in Gefahr.

|

Dossier prüfen |

Marktwenden beginnen mit Überzeugung, nicht mit Zinssätzen

Viele nehmen an, dass allein steigende Zinsen Immobiliencrashs verursachen. Doch das ist nur ein Teil der Geschichte. Der eigentliche Wandel beginnt, wenn das Vertrauen in den Markt zu schwinden beginnt. Solange die Menschen glauben, dass die Preise weiter steigen, sind sie bereit, höhere mortgage-Kosten zu akzeptieren. Doch sobald dieser Glaube nachlässt, können selbst kleine Zinserhöhungen zu massenhaften Ausstiegen führen. Deshalb ist es wichtiger, die Marktstimmung zu beobachten als nur die Zinsen. Achten Sie genau darauf, wie schnell sich die Angebote anhäufen, wie lange Immobilien unverkauft bleiben und wann Bauträger sich zurückziehen. Diese Signale treten oft auf, bevor die Preise tatsächlich fallen. Sie zeigen, was Käufer und Bauherren wirklich unter der Oberfläche denken.

Ein weiteres häufiges Missverständnis betrifft die Dauer von Tiefpunkten am Immobilienmarkt. Abstürze verlaufen schnell, aber Erholungen ziehen sich in die Länge. Verkäufer wollen Verluste nicht akzeptieren, Käufer warten auf bessere Angebote, und Kredite werden gerade dann schwerer zugänglich, wenn sie am dringendsten benötigt werden. Was den Markt schließlich wiederbelebt, sind nicht nur niedrigere Zinsen, sondern auch ein Stimmungswandel, wenn aus Zögern Dringlichkeit wird. Wenn Käufer aufhören zu verhandeln und anfangen, schnell zuzugreifen, ist das ein Zeichen dafür, dass sich der Zyklus dreht. Bis dahin ist die Stille am Markt kein Zeichen von Stabilität. Sie ist ein Druck, der sich leise aufbaut und zur nächsten Bewegung führt.

Fazit

Das Verständnis der Zyklen auf dem Wohnungsmarkt ist entscheidend, um sowohl Chancen als auch Risiken richtig einschätzen zu können. Die Dynamik von Booms und Einbrüchen wird maßgeblich von Faktoren wie der Kreditvergabe, der Marktstimmung und gut getimten Entscheidungen geprägt. Beispielsweise können gelockerte Kreditrichtlinien einen Aufschwung antreiben, während verschärfte Konditionen die Nachfrage rasch abkühlen lassen. Wer die Zusammenhänge erkennt und frühzeitig reagiert, kann selbst in turbulenten Phasen intelligente Entscheidungen treffen. Letztlich zeigt sich: Wissen um die Zyklen ist der Schlüssel, um nicht von ihnen überrollt zu werden, sondern sie für sich zu nutzen.

Häufig gestellte Fragen

Welche Auswirkungen haben Wohnungsmarktzyklen auf andere Wirtschaftszweige?

Wie erkennen Investoren, in welcher Phase sich der Wohnungsmarkt aktuell befindet?

Warum verlaufen Erholungsphasen am Wohnungsmarkt oft langsamer als Abschwünge?

Wie können politische Maßnahmen auf die verschiedenen Phasen des Wohnungsmarktzyklus wirken?

Top-Empfehlungen und Einblicke der Redakteure

Brent nähert sich 100 $: Warum die Ölpreise steigen

Gram Wallet Launch: Kann Telegram Krypto für die Massen zugänglich machen?

KI ohne Grenzen: Wie gefährlich sind neuronale Netze?

Worldcoin an der Wall Street: Vom Iris-Scan zum ETF

Mark Cubans Wohlstandsphilosophie: Warum Aktien wichtiger sind als Gehalt oder Krypto

Gefährlich, aber unverzichtbar: Warum der Kryptomarkt Bridges braucht

Ähnliche Artikel

Team, das an diesem Artikel gearbeitet hat

Trader und Finanzmarktanalyst mit mehr als 20 Jahren Erfahrung. Im Jahr 1996 absolvierte er ein internationales Programm "Total Maintenance Management" in Stockholm, Schweden.

CFD ist ein Vertrag zwischen einem Anleger/Händler und einem Verkäufer, der zeigt, dass der Händler die Preisdifferenz zwischen dem aktuellen Wert des Vermögenswerts und seinem Wert zum Zeitpunkt des Vertragsabschlusses an den Verkäufer zahlen muss.

Ethereum ist eine dezentrale Blockchain-Plattform und Kryptowährung, die Ende 2013 von Vitalik Buterin vorgeschlagen wurde und deren Entwicklung Anfang 2014 begann. Sie wurde als vielseitige Plattform für die Erstellung dezentraler Anwendungen (DApps) und intelligenter Verträge konzipiert.

Ein Anleger ist eine Person, die Geld in einen Vermögenswert investiert, in der Erwartung, dass dieser in Zukunft an Wert gewinnt. Der Vermögenswert kann alles sein, einschließlich Anleihen, Schuldverschreibungen, Investmentfonds, Aktien, Gold, Silber, börsengehandelte Fonds (ETFs) und Immobilien.

Bitcoin ist eine dezentrale digitale Kryptowährung, die 2009 von einer anonymen Person oder Gruppe unter dem Pseudonym Satoshi Nakamoto geschaffen wurde. Sie basiert auf einer Technologie namens Blockchain, einem verteilten Buch, das alle Transaktionen in einem Netzwerk von Computern aufzeichnet.

Ein Index ist im Handel das Maß für die Wertentwicklung einer Gruppe von Aktien, die die darin enthaltenen Vermögenswerte und Wertpapiere umfassen kann.

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algerien

Algerien

-

Angola

Angola

-

Argentinien

Argentinien

-

Armenien

Armenien

-

Aserbaidschan

Aserbaidschan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesch

Bangladesch

-

Belarus

Belarus

-

Belgien

Belgien

-

Bolivien

Bolivien

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

China

China

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Deutschland

Deutschland

-

Dominikanische Republik

Dominikanische Republik

-

Dänemark

Dänemark

-

Ecuador

Ecuador

-

El Salvador

El Salvador

-

Estland

Estland

-

Eswatini

Eswatini

-

Finnland

Finnland

-

Frankreich

Frankreich

-

Georgien

Georgien

-

Ghana

Ghana

-

Griechenland

Griechenland

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamische Republik

Iran, Islamische Republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaika

Jamaika

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodscha

Kambodscha

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasachstan

Kasachstan

-

Katar

Katar

-

Kenia

Kenia

-

Kirgisistan

Kirgisistan

-

Kolumbien

Kolumbien

-

Kongo

Kongo

-

Kongo-Kinshasa

Kongo-Kinshasa

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettland

Lettland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexiko

Mexiko

-

Moldawien

Moldawien

-

Mongolei

Mongolei

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Neuseeland

Neuseeland

-

Niederlande

Niederlande

-

Nigeria

Nigeria

-

Nordmazedonien

Nordmazedonien

-

Norwegen

Norwegen

-

Oman

Oman

-

Pakistan

Pakistan

-

Palästina

Palästina

-

Panama

Panama

-

Papua-Neuguinea

Papua-Neuguinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Philippinen

Philippinen

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Reunion

Reunion

-

Ruanda

Ruanda

-

Rumänien

Rumänien

-

Sambia

Sambia

-

Saudi-Arabien

Saudi-Arabien

-

Schweden

Schweden

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Simbabwe

Simbabwe

-

Singapur

Singapur

-

Slowakei

Slowakei

-

Slowenien

Slowenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Syrien

Syrien

-

Südafrika

Südafrika

-

Tadschikistan

Tadschikistan

-

Taiwan, Provinz China

Taiwan, Provinz China

-

Tansania

Tansania

-

Thailand

Thailand

-

Trinidad und Tobago

Trinidad und Tobago

-

Tschechien

Tschechien

-

Tunesien

Tunesien

-

Türkei

Türkei

-

USA

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

VAE

VAE

-

Venezuela

Venezuela

-

Vereinigtes Königreich

Vereinigtes Königreich

-

Vietnam

Vietnam

-

Zypern

Zypern

-

Ägypten

Ägypten

-

Äthiopien

Äthiopien

-

Österreich

Österreich

- Forex

- Crypto