Europa afronta mayores riesgos energéticos por la crisis del Golfo

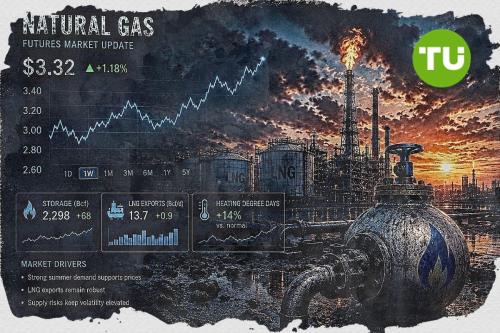

La presión sobre la energía europea se intensifica a medida que la crisis del Golfo altera las rutas de suministro y eleva la dependencia del LNG de U.S., según un análisis publicado por Naftemporiki. El texto sostiene que, tras sustituir en los dos últimos años parte del gas ruso por importaciones estadounidenses, la Unión Europea queda expuesta a costes más altos, menor certidumbre de abastecimiento y una posición negociadora más débil frente a Washington.

Κορυφαία σημεία

- La prolongación de la crisis en el Golfo refuerza la dependencia de la UE del LNG estadounidense, reduciendo márgenes y presionando la competitividad manufacturera europea.

- Las previsiones de la ECB contemplan que en el peor escenario de riesgo, el Brent suba a 145 dólares/barril y el gas a 106 euros/MWh, elevando la inflación media de la eurozona al 4,8% en 2027.

- El mercado anticipa hasta tres subidas de 25 puntos básicos en los tipos de la ECB en 2024, con riesgo creciente de estanflación si persisten altos precios energéticos.

Dependencia del LNG y cambio del mapa energético

El análisis indica que una prolongación de la crisis en el Golfo refuerza a U.S. como proveedor dominante de energía para Europa. Ese desplazamiento, según el artículo, no solo modifica los flujos comerciales, sino que también reduce los márgenes de precio favorables para la industria europea. Fuentes analíticas citadas por el medio sostienen que esta dinámica convierte a la energía en un factor adicional de presión sobre la competitividad manufacturera del bloque.

El texto añade que, si no se restablece pronto la situación previa al conflicto en el Golfo, la UE aumenta aún más su dependencia energética de U.S. Al mismo tiempo, algunos analistas consideran que Grecia puede beneficiarse parcialmente al consolidarse como nodo de entrada para el LNG estadounidense y para el corredor vertical de transporte de gas hacia Europa central. En paralelo, la crisis también reabre el debate sobre la energía nuclear y sobre el posible papel de los pequeños reactores modulares, o SMR, dentro de la estrategia de seguridad energética.

A corto plazo, las opciones siguen siendo limitadas, de acuerdo con las valoraciones recogidas por Naftemporiki. Entre ellas figuran el abastecimiento de LNG desde fuentes más diversificadas y el despliegue de renovables allí donde ya son competitivas en coste. El artículo plantea que una respuesta de mayor calado exigiría un plan europeo de seguridad energética con una prioridad política comparable a la del rearme comunitario.

Escenarios de la ECB para petróleo, gas e inflación

El artículo señala que Christine Lagarde activa la alarma tras la reunión de la ECB en Fráncfort y expone escenarios de fuerte tensión para los precios energéticos y la inflación. Aunque la autoridad monetaria mantiene los tipos en el 2% por sexta reunión consecutiva, el marco macroeconómico presentado contempla un escenario base, otro adverso y un tercero de máximo deterioro. En el escenario central, el Brent promedia 90 dólares por barril en el segundo trimestre de 2026 y el gas natural se sitúa en 50 euros por MWh, con una inflación media del 2,6% en 2026 y del 2% en 2027.

En el escenario adverso, la ECB trabaja con un Brent medio de 119 dólares por barril y con el gas en 87 euros por MWh. Bajo esas hipótesis, la inflación media de la eurozona sube al 3,5% en 2026, claramente por encima del objetivo del banco central. El escenario más severo eleva el Brent hasta 145 dólares por barril y el gas hasta 106 euros por MWh, lo que llevaría la inflación media al 4,4% en 2026 y al 4,8% en 2027.

Estas proyecciones sitúan la energía como principal canal de transmisión del riesgo macroeconómico para la eurozona. El deterioro simultáneo de costes, inflación y expectativas complica la tarea de la política monetaria y aumenta la sensibilidad de los mercados a cualquier escalada adicional en Oriente Medio. También refuerza el temor a una crisis inflacionaria más prolongada que la prevista hace solo unos meses.

Mercados anticipan tipos más altos y riesgo de estanflación

Según fuentes de mercado citadas en el artículo, los inversores ya no descuentan estabilidad prolongada de tipos y empiezan a prever nuevas subidas por parte de la ECB antes de fin de año. La expectativa que recoge Naftemporiki apunta a tres incrementos de 25 puntos básicos, con un posible inicio en la reunión de abril y movimientos adicionales en julio y entre septiembre y octubre. Esa senda depende, no obstante, de que el desenlace económico se mantenga cerca del escenario menos negativo.

Si acaba materializándose el escenario adverso o el más grave, las alzas de tipos pueden ser más agresivas. En ese caso, el texto advierte de un riesgo creciente de estanflación en Europa, con inflación elevada y crecimiento estancado de forma simultánea. Para empresas y hogares, esa combinación implica financiación más cara, presión sostenida sobre los precios y un entorno de inversión más incierto.

El posible impacto fiscal también gana peso, ya que unos costes energéticos persistentemente altos tienden a trasladarse a subsidios, apoyo industrial y mayores exigencias presupuestarias. De este modo, la crisis del Golfo no solo afecta al suministro, sino que amenaza con redibujar el equilibrio entre política energética, política monetaria y competitividad en toda Europa. El resultado es un escenario en el que la seguridad del abastecimiento pasa a ser un asunto central de estrategia económica regional.

Previamente informamos sobre cómo la guerra en Oriente Medio está reconfigurando la seguridad energética europea y reforzando el papel de Grecia como hub de tránsito. En ese contexto, destacamos el aumento del LNG estadounidense hacia Europa, el peso del Corredor Vertical y las infraestructuras como Alexandrópolis, así como la cooperación Grecia–Chevron como palanca geopolítica y operativa. El enfoque subrayaba que el shock energético eleva la prioridad de la diversificación de suministro y consolida a Grecia como punto de entrada y distribución hacia Europa central.

Τελευταίες Natural Gas Ειδήσεις

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto