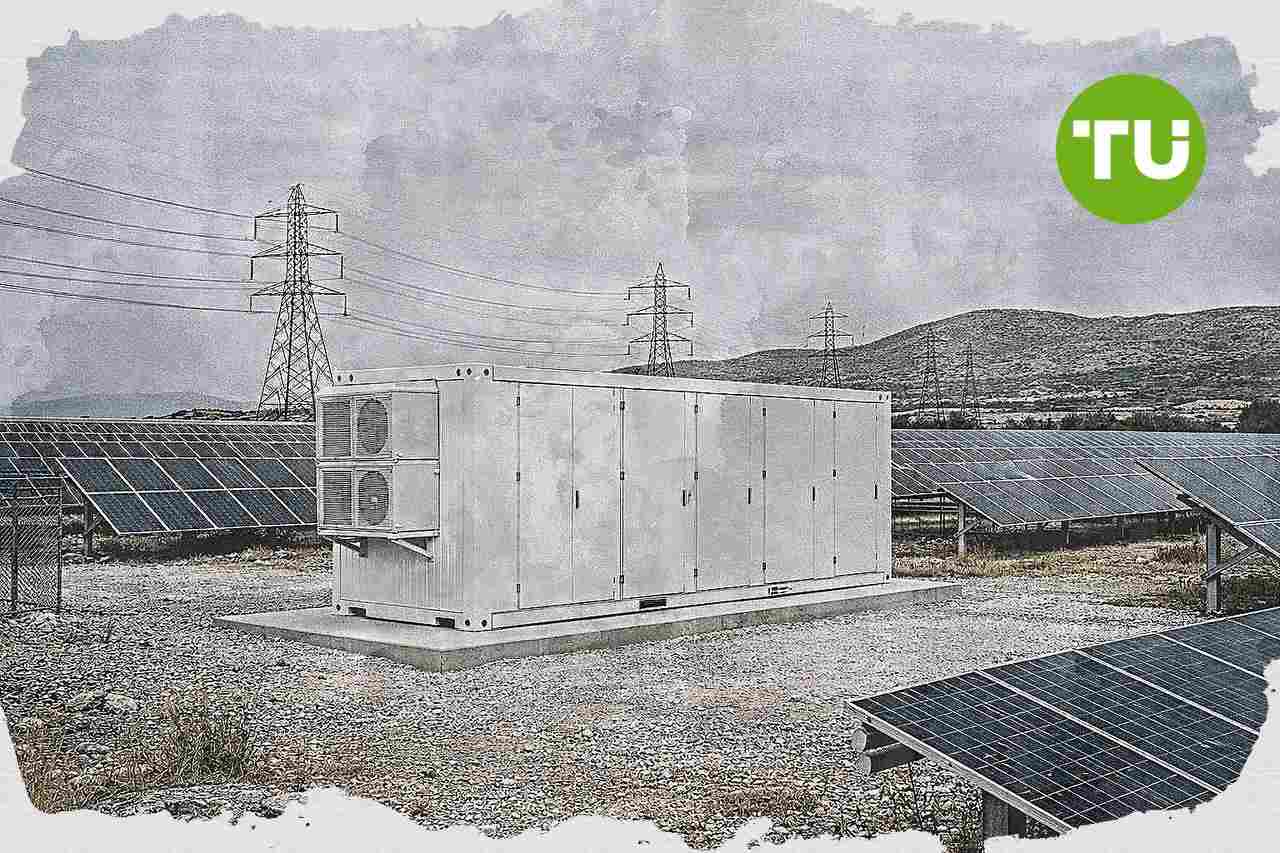

Cenergy fija su primer contrato en U.S. para 2026 mientras avanza su nueva planta

Cenergy mantiene su plan de expansión internacional en un entorno geopolítico y económico incierto, con foco en sus inversiones en U.S. y UK y en el refuerzo de su cartera de pedidos en 2026. La dirección del grupo señala que la transición energética, la electrificación y la necesidad de nuevas redes sostienen una demanda plurianual para los negocios de cables y tuberías de acero.

Κορυφαία σημεία

- Cenergy planea terminar su nueva planta en U.S. a inicios de 2027 e iniciar producción en el segundo semestre, centrada en cables de media tensión.

- Para 2026, Cenergy proyecta un EBITDA de 400 millones de euros, cerca de un 15% más, con una cartera pendiente de 3.400 millones de euros.

- La adquisición de una planta de tubos inactiva en UK permitirá a Cenergy tener infraestructura y personal especializado, con reactivación prevista para finales de 2026 o inicios de 2027.

Plan industrial en U.S. y UK

Según Capital.gr, la dirección de Cenergy presentó ante la Unión de Inversores Institucionales su hoja de ruta para los próximos años, con la inversión de Hellenic Cables en U.S. como eje principal. La empresa mantiene el objetivo de terminar la construcción de la planta a comienzos de 2027 y de iniciar la producción en el segundo semestre de ese mismo año.Antes de esa puesta en marcha, el grupo busca asegurar su primer contrato marco con un cliente antes de finales de 2026. La dirección explica que la planta estadounidense no se diseña para elevar la producción total del grupo, sino para atender exclusivamente el mercado local, donde persisten importantes carencias en las infraestructuras de distribución eléctrica.

La compañía centra en esta fase su prioridad comercial en los cables terrestres de media tensión para redes de distribución. También indica que el mercado eólico marino en U.S. sigue prácticamente paralizado por ahora, aunque la instalación deja margen para una futura ampliación si ese segmento se reactiva.

En UK, Cenergy avanza con la adquisición de una planta industrial de tubos de alta calidad que permanecía inactiva durante los últimos seis meses tras los problemas de financiación de Liberty Group. La dirección destaca que la instalación tiene una capacidad de producción casi equiparable a la de Thisvi y que aporta infraestructura ya disponible, personal especializado y presencia directa dentro del mercado británico.

La reactivación completa de la fábrica británica no se espera antes de finales de 2026 o comienzos de 2027. El grupo considera, sin embargo, que la unidad puede beneficiarse en el futuro de proyectos de captura de carbono, hidrógeno y grandes desarrollos energéticos ligados al Atlántico y Alaska.

Perspectivas financieras y efecto sectorial

En cuanto a resultados, la dirección califica 2025 como un ejercicio especialmente sólido, apoyado en la finalización de inversiones en Tebas y Eleonas y en la mayor capacidad productiva de Fulgor. Ese aumento, añade la empresa, se refleja con más intensidad en las cuentas de 2026.Para 2026, Cenergy guía un EBITDA de 400 millones de euros, cerca de un 15% más, y mantiene un enfoque centrado en la creación de valor y en márgenes elevados mediante proyectos de alto valor añadido. El grupo sitúa además su cartera pendiente de ejecución en 3.400 millones de euros, con visibilidad hasta 2028 en cables y hasta 2027 en el negocio de tubos de acero.

La dirección sostiene que durante 2026 existe una alta probabilidad de un incremento relevante del backlog a medida que maduran y se desbloquean proyectos que hasta ahora permanecen fuera del mercado. También reafirma una política inversora conservadora, vinculando cualquier nueva inversión a demanda asegurada y a un nivel suficiente de cartera para evitar una sobrecapacidad productiva en el sector.

Σε προηγούμενο άρθρο μας για τη χρηματιστηριακή δυναμική των μετοχών του Ομίλου Στασινόπουλου είχαμε αναδείξει ότι οι Cenergy και Viohalco κινήθηκαν σε νέα υψηλά, ενώ η ΕΛΒΑΛΧΑΛΚΟΡ βρισκόταν κοντά στα προπολεμικά επίπεδα, τροφοδοτώντας το σενάριο μιας «τριπλής κορυφής» στο Χ.Α. Παράλληλα, είχαμε επισημάνει πως η αποτίμηση της Viohalco ενισχύθηκε από την αξία των συμμετοχών της (Cenergy και ΕΛΒΑΛΧΑΛΚΟΡ) και από ευνοϊκούς κλαδικούς παράγοντες, κρατώντας ζωντανές τις προσδοκίες για συνέχιση της ανοδικής τάσης.

Τελευταίες National Grid Ειδήσεις

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto