Froneri Ελλάς impulsa inversiones y cartera en Grecia tras préstamo intragrupo de 9,2 millones de euros

Froneri Ελλάς perfila su plan para los próximos tres años tras asegurar financiación intragrupo de 9,2 millones de euros de su matriz Froneri International Limited. La compañía orienta ese respaldo, concedido en noviembre de 2025 y con vencimiento en octubre de 2032, a iniciativas estratégicas que combinan refuerzo comercial, renovación de equipos y contención de costes en el mercado griego del helado.

Κορυφαία σημεία

- Froneri Ελλάς recibe un préstamo intragrupo de 9,2 millones de euros al 6,23% para financiar inversiones estratégicas, incluyendo la expansión de cartera con helados Lotus Biscoff y aumento del CAPEX en 12% hasta 1,69 millones.

- En 2025 la facturación cae a 46 millones de euros y el beneficio neto disminuye un 44,3% a 3,39 millones, impactados por menor ingreso extraordinario, presiones inflacionistas y mayor competencia en el mercado griego del helado.

- La matriz Froneri se valora en 15.000 millones de euros tras la entrada de Abu Dhabi Investment Authority como inversor minoritario y nueva financiación de 4.250 millones en octubre de 2025, impulsando la internacionalización y futuras transferencias de activos desde Nestlé.

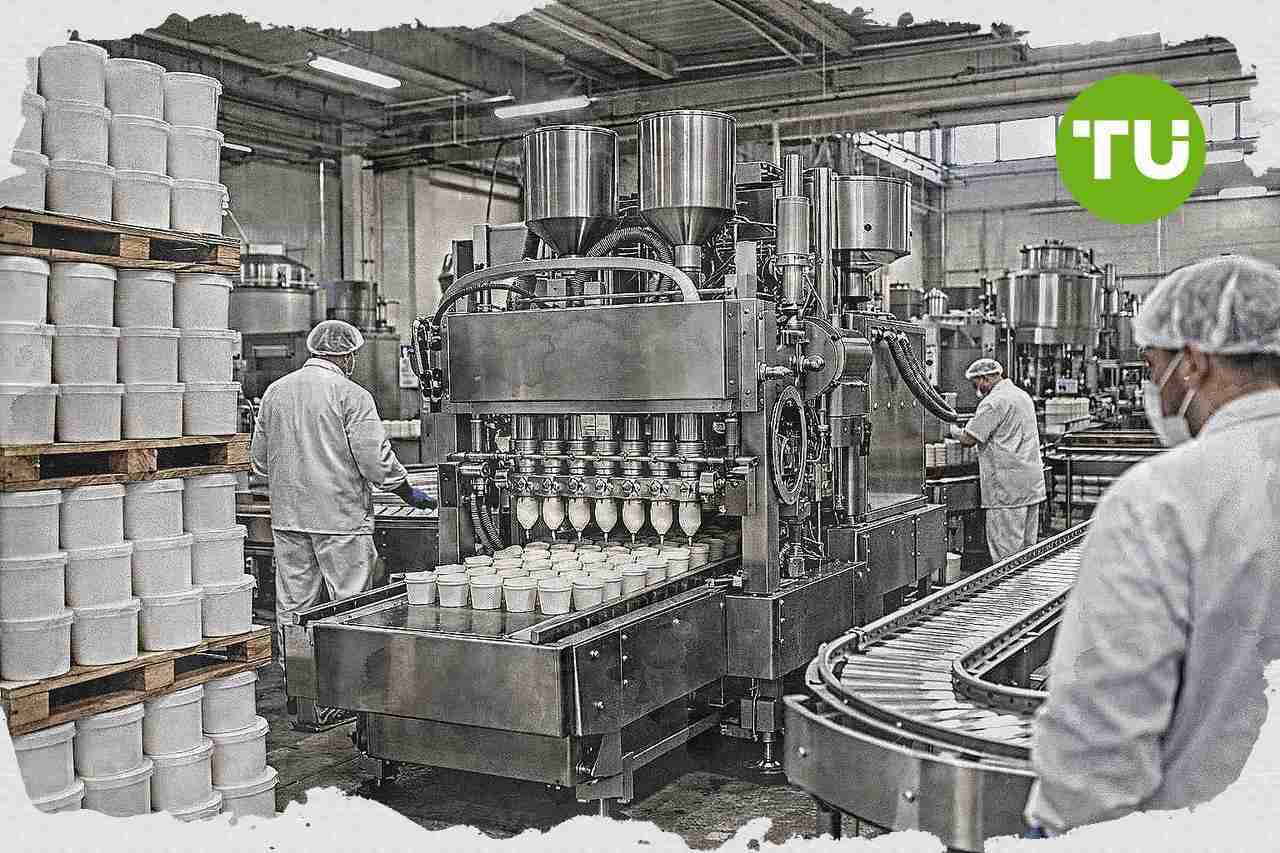

Plan de inversión y estrategia comercial

Según Capital.gr, el préstamo intragrupo fue concedido con un tipo de interés del 6,23% y aparece en los estados financieros como apoyo a las "iniciativas estratégicas" previstas para el siguiente trienio. Entre los movimientos más visibles figura el lanzamiento de los helados Lotus Biscoff, dentro de una estrategia de ampliación de cartera en un mercado cada vez más competitivo.Para 2026, la dirección mantiene una visión moderadamente optimista sobre el mercado griego del helado y espera que el turismo sólido y la mejora de la renta disponible de los hogares sigan sosteniendo la demanda. Al mismo tiempo, la empresa centra su ejecución en productos innovadores adaptados a las nuevas preferencias del consumidor, mientras busca limitar el coste operativo.

La huella inversora se concentra sobre todo en equipamiento fijo. Las inversiones en este apartado aumentan un 12%, hasta 1,69 millones de euros, con una parte principal destinada a nuevos congeladores para puntos de venta; además, el grupo local avanza en la sustitución de flota por vehículos híbridos, instala equipos de refrigeración de clase energética C para reducir en un 27% el consumo de energía, recicla equipamiento antiguo y reduce el uso de plástico en envases.

En paralelo, Froneri Ελλάς sigue reduciendo su cartera inmobiliaria no productiva. En septiembre de 2025 vende una parcela de 1.062 metros cuadrados en Chania por considerar que ya no cubre necesidades operativas, aunque mantiene activos inmobiliarios en Patras, Serres y Rio.

Presión competitiva y cambios en el grupo

El punto de partida del nuevo plan es un ejercicio 2025 con menor rendimiento financiero. La facturación cae a 46 millones de euros desde 49 millones en 2024, mientras el beneficio neto después de impuestos baja un 44,3%, hasta 3,39 millones de euros, en un entorno marcado por la incertidumbre geopolítica derivada de Ucrania y Oriente Medio, las presiones inflacionistas en materias primas y energía, y el avance de la competencia, en especial de la marca blanca.La comparación con 2024, no obstante, está condicionada por un ingreso extraordinario de 1,91 millones de euros ligado a la venta de inmuebles en Tavros, incluido el antiguo complejo industrial donde se producían Boss y Nirvana. Sin ese efecto, la rentabilidad operativa muestra una caída más moderada: el margen bruto apenas varía, al 46,2% desde el 46,4%, mientras el EBITDA se sitúa en 7,38 millones de euros frente a 10,71 millones del año anterior.

La empresa mantiene el gasto publicitario en 3,3 millones de euros pese al descenso de ventas, y los gastos de distribución se estabilizan en 14,95 millones. En cambio, los gastos administrativos suben un 8,3%, a 2,43 millones de euros, y el coste de personal aumenta un 7,8%, hasta 3,9 millones, mientras el mercado griego del helado se vuelve más exigente con el regreso de ΔΕΛΤΑ a la categoría a través de Cold Sin, la operativa comercial independiente de Algida ICC tras la separación del negocio de helados de Unilever, y la expansión continuada de Κρι Κρι.

Más allá de la cuenta de resultados, la filial griega inicia 2025 con 15,83 millones de euros en caja, genera 2,6 millones de flujos operativos, invierte 1,66 millones en inmovilizado y distribuye un dividendo de 5,78 millones a la matriz, para cerrar el ejercicio con 18,62 millones en efectivo. En dos ejercicios, la sociedad devuelve 15,2 millones de euros al grupo mediante devolución de capital y dividendos, reduce su capital social a 15 millones desde 60,8 millones en su constitución y mantiene alrededor del 92% de su caja en Bank Mendes Gans, entidad neerlandesa utilizada para cash pooling por multinacionales.

El modelo de negocio también explica esa estructura financiera. Desde 2017, tras el cierre de la fábrica de Tavros, Froneri Ελλάς ya no produce helado en Grecia y opera exclusivamente como brazo comercial del grupo; los productos que vende en el país se fabrican en plantas de Croacia, Polonia e Italia. En 2025, las compras de mercancías a empresas vinculadas alcanzan unos 18 millones de euros, equivalentes al 72,8% del coste de ventas, y junto con servicios por 5,4 millones elevan las operaciones intragrupo a cerca del 51% de la facturación.

A escala corporativa, la filial evoluciona en paralelo a cambios relevantes en su matriz. En octubre de 2025, PAI Partners reestructura su participación en Froneri e incorpora a Abu Dhabi Investment Authority como inversor minoritario en una operación que valora al grupo en unos 15.000 millones de euros, incluida la deuda, al tiempo que se completa una nueva financiación de 4.250 millones; después, en febrero de 2026, Nestlé decide transferir a Froneri las últimas actividades de helado que aún conserva en seis mercados. Con presencia en más de 25 países, unos 12.000 empleados y una facturación anual cercana a 5.500 millones de euros, el grupo sigue ampliando su alcance internacional, mientras la filial griega busca abrir una nueva fase de crecimiento con apoyo financiero, inversiones y mayor impulso comercial.

Σε προηγούμενο άρθρο μας για το αναθεωρημένο επενδυτικό σχέδιο της Ioniki Sfogliata στη Σίνδο και τη Νεοχωρούδα, είχαμε αναδείξει πως η εταιρεία αναπροσάρμοσε το αρχικό project, περνώντας σε πρόγραμμα 22-23 εκατ. ευρώ μετά το «πάγωμα» της επένδυσης άνω των 38 εκατ. ευρώ. Εξηγούσαμε ότι ο νέος σχεδιασμός δίνει έμφαση στη δημιουργία κέντρου logistics στη Σίνδο και στην ενίσχυση/εκσυγχρονισμό της υφιστάμενης παραγωγικής βάσης στη Νεοχωρούδα, με στόχο μεγαλύτερη ευελιξία και χαμηλότερο κόστος. Παράλληλα, σημειώναμε ότι τα οικονομικά μεγέθη του 2025 στήριζαν αυτή τη στροφή, με βελτιώσεις σε έσοδα, περιθώρια και δείκτες ρευστότητας.

-

HAE

HAE

-

Αίγυπτος

Αίγυπτος

-

Αγκόλα

Αγκόλα

-

Αζερμπαϊτζάν

Αζερμπαϊτζάν

-

Αιθιοπία

Αιθιοπία

-

Ακτή Ελεφαντοστού

Ακτή Ελεφαντοστού

-

Αλβανία

Αλβανία

-

Αλγερία

Αλγερία

-

Αργεντινή

Αργεντινή

-

Αρμενία

Αρμενία

-

Αυστρία

Αυστρία

-

Αυστραλία

Αυστραλία

-

Αφγανιστάν

Αφγανιστάν

-

Αϊτή

Αϊτή

-

Βέλγιο

Βέλγιο

-

Βενεζουέλα

Βενεζουέλα

-

Βιετνάμ

Βιετνάμ

-

Βολιβία

Βολιβία

-

Βουλγαρία

Βουλγαρία

-

Βραζιλία

Βραζιλία

-

Βόρεια Μακεδονία

Βόρεια Μακεδονία

-

Γαλλία

Γαλλία

-

Γερμανία

Γερμανία

-

Γεωργία

Γεωργία

-

Γκάνα

Γκάνα

-

Δανία

Δανία

-

Δημ. Κονγκό

Δημ. Κονγκό

-

Δομινικανή Δημοκρατία

Δομινικανή Δημοκρατία

-

Εκουαδόρ

Εκουαδόρ

-

Ελ Σαλβαδόρ

Ελ Σαλβαδόρ

-

Ελβετία

Ελβετία

-

Ελλάδα

Ελλάδα

-

Επανένωση

Επανένωση

-

Εσθονία

Εσθονία

-

Εσουατίνι

Εσουατίνι

-

Ζάμπια

Ζάμπια

-

Ζιμπάμπουε

Ζιμπάμπουε

-

ΗΠΑ

-

Ηνωμένο Βασίλειο

Ηνωμένο Βασίλειο

-

Ιαπωνία

Ιαπωνία

-

Ινδία

Ινδία

-

Ινδονησία

Ινδονησία

-

Ιορδανία

Ιορδανία

-

Ιράκ

Ιράκ

-

Ιράν, Ισλαμική Δημοκρατία

Ιράν, Ισλαμική Δημοκρατία

-

Ιρλανδία

Ιρλανδία

-

Ισπανία

Ισπανία

-

Ισραήλ

Ισραήλ

-

Ιταλία

Ιταλία

-

Κένυα

Κένυα

-

Κίνα

Κίνα

-

Καζακστάν

Καζακστάν

-

Καμερούν

Καμερούν

-

Καμπότζη

Καμπότζη

-

Καναδάς

Καναδάς

-

Κατάρ

Κατάρ

-

Κιργιστάν

Κιργιστάν

-

Κολομβία

Κολομβία

-

Κονγκό

Κονγκό

-

Κορέα

Κορέα

-

Κουβέιτ

Κουβέιτ

-

Κούβα

Κούβα

-

Κροατία

Κροατία

-

Κόστα Ρίκα

Κόστα Ρίκα

-

Κύπρος

Κύπρος

-

Λάος

Λάος

-

Λίβανος

Λίβανος

-

Λεσόθο

Λεσόθο

-

Λεττονία

Λεττονία

-

Λευκορωσία

Λευκορωσία

-

Λιβύη

Λιβύη

-

Λιθουανία

Λιθουανία

-

Λουξεμβούργο

Λουξεμβούργο

-

Μάλτα

Μάλτα

-

Μαδαγασκάρη

Μαδαγασκάρη

-

Μαλαισία

Μαλαισία

-

Μαρόκο

Μαρόκο

-

Μαυρίκιος

Μαυρίκιος

-

Μαυροβούνιο

Μαυροβούνιο

-

Μεξικό

Μεξικό

-

Μιανμάρ

Μιανμάρ

-

Μογγολία

Μογγολία

-

Μοζαμβίκη

Μοζαμβίκη

-

Μολδαβία

Μολδαβία

-

Μπανγκλαντές

Μπανγκλαντές

-

Μπαχάμες

Μπαχάμες

-

Μπαχρέιν

Μπαχρέιν

-

Μποτσουάνα

Μποτσουάνα

-

Μπρουνέι

Μπρουνέι

-

Νέα Ζηλανδία

Νέα Ζηλανδία

-

Ναμίμπια

Ναμίμπια

-

Νεπάλ

Νεπάλ

-

Νιγηρία

Νιγηρία

-

Νορβηγία

Νορβηγία

-

Νότια Αφρική

Νότια Αφρική

-

Ολλανδία

Ολλανδία

-

Ομάν

Ομάν

-

Ουγγαρία

Ουγγαρία

-

Ουγκάντα

Ουγκάντα

-

Ουζμπεκιστάν

Ουζμπεκιστάν

-

Ουκρανία

Ουκρανία

-

Ουρουγουάη

Ουρουγουάη

-

Πακιστάν

Πακιστάν

-

Παλαιστίνη

Παλαιστίνη

-

Παναμάς

Παναμάς

-

Παπούα Νέα Γουινέα

Παπούα Νέα Γουινέα

-

Παραγουάη

Παραγουάη

-

Περού

Περού

-

Πολωνία

Πολωνία

-

Πορτογαλία

Πορτογαλία

-

Πουέρτο Ρίκο

Πουέρτο Ρίκο

-

Ρουάντα

Ρουάντα

-

Ρουμανία

Ρουμανία

-

Σαουδική Αραβία

Σαουδική Αραβία

-

Σερβία

Σερβία

-

Σιγκαπούρη

Σιγκαπούρη

-

Σλοβακία

Σλοβακία

-

Σλοβενία

Σλοβενία

-

Σομαλία

Σομαλία

-

Σουηδία

Σουηδία

-

Σρι Λάνκα

Σρι Λάνκα

-

Συρία

Συρία

-

Τανζανία

Τανζανία

-

Τατζικιστάν

Τατζικιστάν

-

Ταϊβάν

Ταϊβάν

-

Ταϊλάνδη

Ταϊλάνδη

-

Τζαμάικα

Τζαμάικα

-

Τουρκία

Τουρκία

-

Τρινιδάδ και Τομπάγκο

Τρινιδάδ και Τομπάγκο

-

Τσεχία

Τσεχία

-

Τυνησία

Τυνησία

-

Υεμένη

Υεμένη

-

Φιλιππίνες

Φιλιππίνες

-

Φινλανδία

Φινλανδία

-

Χιλή

Χιλή

-

Χονγκ Κονγκ

Χονγκ Κονγκ

- Forex

- Crypto