Müü maikuus 2026? Kolm riski, mis muudavad vana ütlemise kuulamisväärseks

S&P 500 sulgus 17. aprillil 2026 rekordtasemel 7 041 - vaid mõni nädal pärast Iraani sõja hirmu tõttu toimunud umbes 10%list langust. Alates märtsi lõpu madalseisust on indeks tõusnud umbes 11%, mis on kasum, mida enamik investoreid võtaks hea meelega vastu terve aasta jooksul. Ometi langeb see ralli otse finantsvaldkonna vanima hooajalise hoiatuse lävel: "Müüa mais ja mine ära."

See artikkel on tõlgitud originaalist. Lugege meie korrespondendi algset versiooni siit.

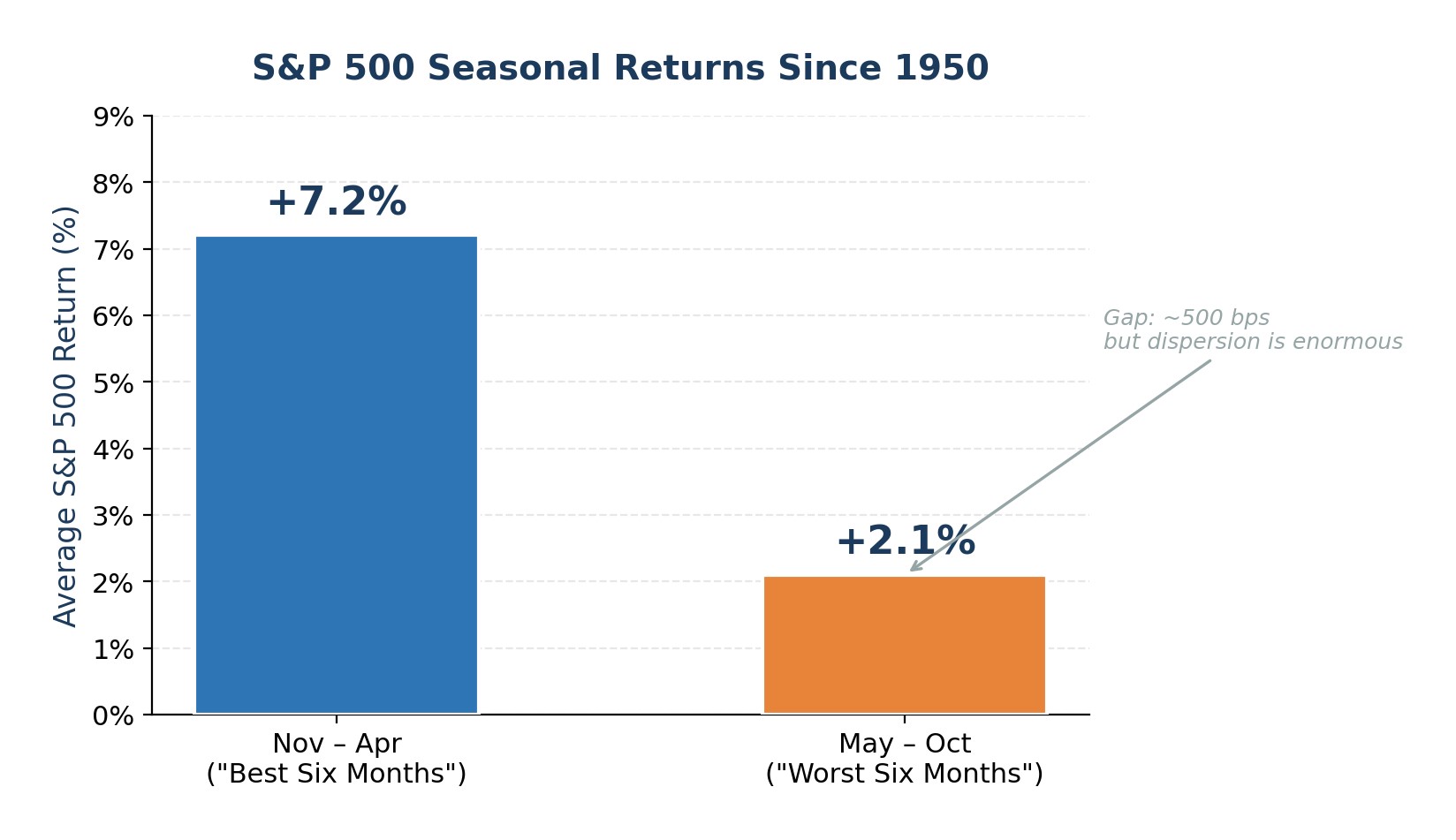

Alates 1950. aastast on S&P 500 novembrist aprillini keskmiselt 7,2% ja maist oktoobrini vaid 2,1%. Muster on reaalne, kuid see on ka õhuke. Maist oktoobrini saadav tulu on ikka veel sagedamini positiivne. Sel aastal on aga kolm konkreetset riski, mis annavad vanasõnale tavalisest rohkem kaalu: naftašokk, mis ei ole veel täielikult lahenenud, aktsiate väärtuse ja marginaalvõlgade hindamine ajalooliste äärmuste lähedal ning enneolematu Föderaalreservi juhtkonna üleminek keset pakkumispoolset inflatsioonihirmu. Kõik koos ei räägi paanikamüügist, vaid teadlikust riskide vähendamisest suveks.

Naftašokk ja majanduslanguse oht: ajaloo selgeim hoiatus

Alates Teisest maailmasõjast on peaaegu iga suurem naftahinna šokk eelnenud või vallandanud USA majanduslanguse. OPECi embargo 1973. aastal, Iraani revolutsioon 1979. aastal, Pärsia lahe sõda 1990. aastal ja 2008. aasta toorainesupertsükkel järgisid kõik sama skeemi: toornafta hinnatõus survestas tarbijate kulutusi, tõstis tootmiskulusid ja sundis Föderaalreservi karmistama poliitikat - kombinatsioon, mis lõpuks viis majanduse kokkutõmbesse.

Praegune Iraani-Hormuzi kriis sobib samasse mudelisse. Brenti toornafta hind tõusis konflikti algfaasis ligikaudu 50%, nagu selgub FOMC märtsi protokollist. Kuigi hinnad on hiljutise relvarahu järgselt oma tipptasemelt langenud, on need endiselt üle 100 USA dollari barreli kohta. Hormuzi väina voogude häirimine, mis enne sõda vedas umbes 20 miljonit barrelit päevas, on põhjustanud kooskõlastatud 400 miljoni barreli suuruse hädaolukorra varude vabastamist, valitsuse poolt kehtestatud kütuseratsiooni kogu Aasias ja ettevõtete kütuselisandite lisatasusid.

Risk aktsiate jaoks on lihtne: nafta püsiv tõus üle 100 dollari suurendab otseselt inflatsiooni, mis omakorda vähendab Föderaalreservi võimalust alandada intressimäärasid. Goldman Sachs'i karu stsenaarium, mille kohaselt nafta jääb üle 110 USA dollari ja sunnib Föderaalreservi peatama või tühistama oma lõdvendamise kurssi, prognoosib S&P 500 langust 5400 punktile, mis on ligikaudu 23% madalam kui praegune tase. Isegi kui täielik karu stsenaarium ei realiseeru, ahendab kõrgenenud energiakuludest tulenev inflatsiooniimpulss poliitika veamarginaali ja suurendab 2026. aasta III kvartalis negatiivse majanduskasvu üllatuse tõenäosust.

Joonis 1. Suuremad naftašokid ja sellele järgnenud USA majanduslangused alates 1973. aastast

Pikenenud väärtused ja rekordiline marginaalvõlg jätavad vähe ruumi vigade tegemiseks.

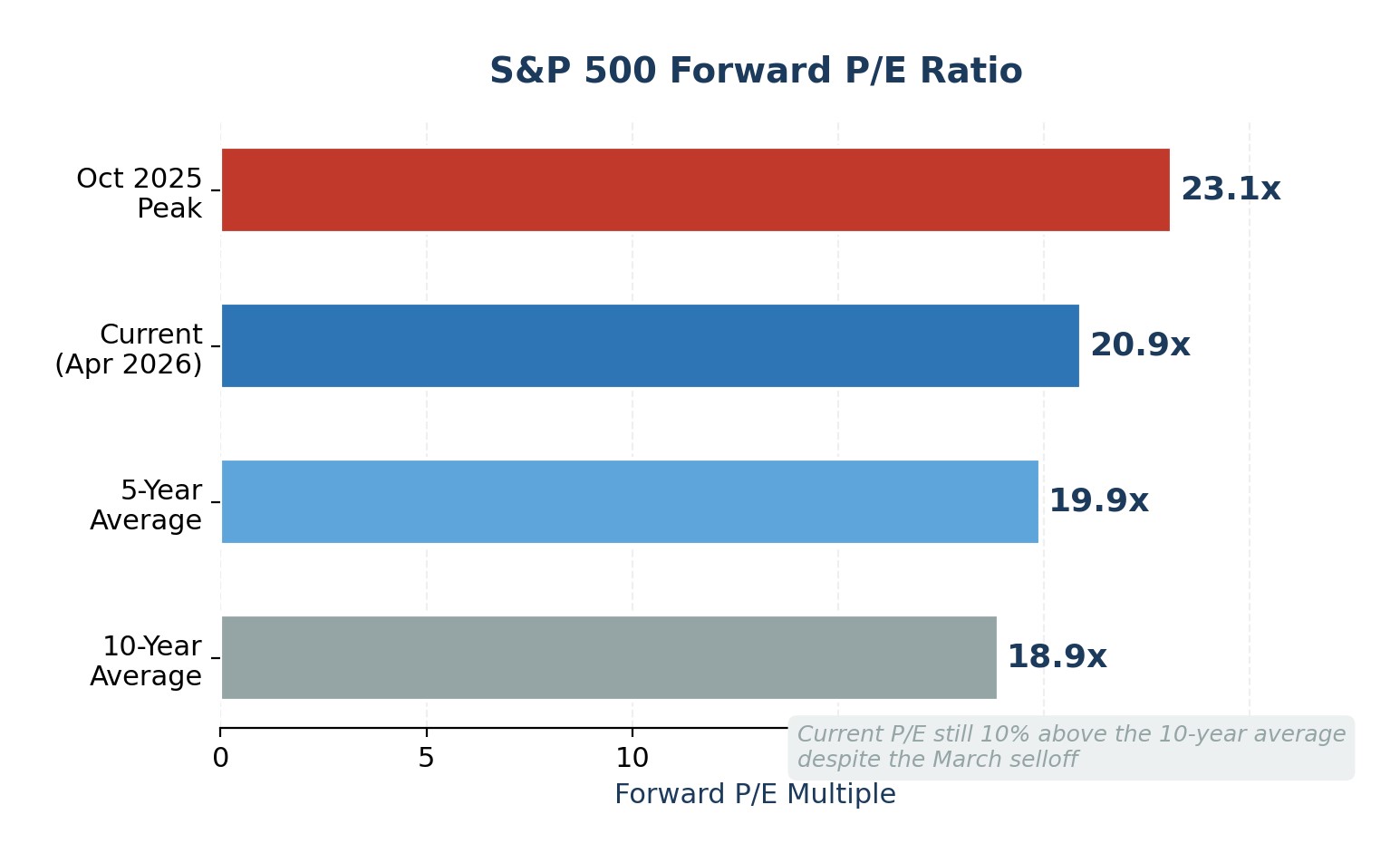

Aprillis toimunud ralli tõi S&P 500 tagasi rekordtasemele, kuid see ei kõrvaldanud hindamisprobleemi. Edasine P/E suhe on praegu 20,9x, mis ületab nii 5 aasta kui ka 10 aasta keskmist (vastavalt 19,9x ja 18,9x). Tagasiulatuv P/E 27,8x on veelgi pingelisem, mis ületab tublisti 10 aasta keskmist 23,2x. Need kordajad viitavad sellele, et investorid hindavad tugeva kasumikasvu jätkumist ilma katkestusteta, mis eeldab, et pettumust ei ole võimalik ära hoida.

Asja muudab ebakindlamaks see, et indeksite kontsentratsioon on jõudnud äärmuseni. Goldman Sachs märgib, et 10 suurimat aktsiat moodustavad praegu 39% S&P 500 turukapitalisatsioonist ja 31% indeksi tuludest. Kui käputäis megakapitali nimesid juhib nii hinda kui ka kasumit, siis võib üheainsa NVIDIA või Microsofti sarnase nime ebaõnnestunud kasum läbi kogu indeksi lüüa.

Samal ajal on marginaalvõlg endiselt rekordtasemel. FINRA andmed 2026. aasta märtsini näitavad, et investorid on aktsiate ostmiseks laenanud oma portfelli vastu üle 1,2 triljoni USA dollari. Kõrge marginaalvõlg ei ole iseenesest ajastussignaal, kuid see võimendab langusi: sunnitud likvideerimine kiirendab müüki korrektsioonide ajal, muutes korrapärased tagasilöögid kaskaadilisteks langusteks. Kõrge väärtuse, äärmusliku kontsentratsiooni ja finantsvõimenduse kombinatsioon on õpikupõhine määratlus hapra tõusu ja asümmeetrilise langusega turu kohta.

Joonis 2. S&P 500 Forward P/E: praegune tase vs. ajaloolised keskmised näitajad

Hooajaline nõrkus kohtub Fedi esimehe vahetusega

"Müüa mais" mustril on reaalne, kuid tagasihoidlik statistiline alus. Alates 1950. aastast on S&P 500 andnud novembrist aprillini umbes 500 baaspunkti rohkem tulu kui maist oktoobrini. See vahe on aastakümnete jooksul märkimisväärne, kuid hajuvus on tohutu: maist oktoobrini oli umbes 65% aastatel positiivne ja viimastel aastatel on mitmed suvekuud olnud indeksi parimate hulgas.

Mis muudab 2026. aasta teistsuguseks, on vahevalimiste aasta ja FEDi juhi vahetuse kattumine. Ajalooliselt on valimiste vahepealsetel aastatel keskmine tippude ja madalseisude vaheline korrektsioon olnud ligikaudu 17,5%. Hiljutine 10%-line Iraani põhjustatud müük ei pruukinud seda mustrit täielikult rahuldada. Veelgi olulisem on see, et Jerome Powelli ametiaeg FEDi juhatajana lõpeb 2026. aasta mai keskel, Kevin Warsh on nomineeritud, kuid senatis takerdunud. Powell on märkinud, et ta jääb kuni järeltulija kinnitamiseni, kuid ebakindlus ülemineku ümber on reaalne. Turgudel on dokumenteeritud ajalugu uute Fedi esimeeste "testimisel", nt Powell ise nägi, kuidas S&P 500 langes 2018. aasta lõpus pärast hawkish-kommentaare peaaegu 20%, ja Alan Greenspan seisis silmitsi 1987. aasta krahhiga vahetult pärast ametisse asumist.

Warshi juhitav Fed on eeldatavasti inflatsiooni suhtes hawkish'ile, kuid tööturu nõrkuse suhtes vähem akommodatiivne. See muutus reaktsioonifunktsioonis saabub täpselt valel ajal: naftašokk nõuab rahapoliitilist paindlikkust ja majandus võib vaikselt pehmendada pinna all. Futuuriturgudel hinnatakse praegu 77% tõenäosusega, et Fed hoiab intressimäärad 3,5-3,75% tasemel kuni 2026. aasta detsembrini, kusjuures J.P. Morgani baasjuhtum nõuab, et sel aastal ei tehta mingeid kärpeid.

Joonis 3. S&P 500 keskmine hooajaline tootlus: november-aprill vs. mai-oktoober (alates 1950)

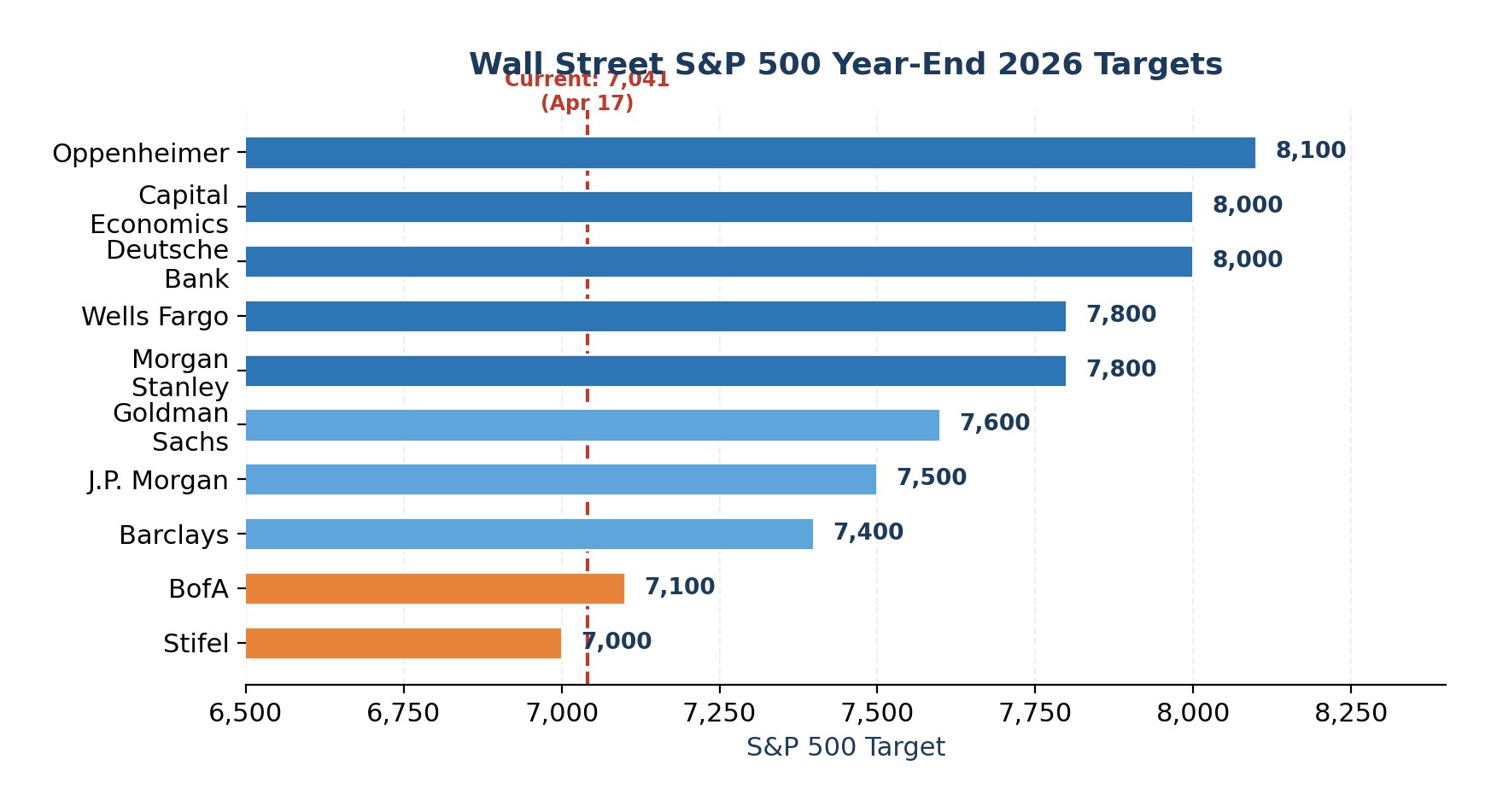

Wall Streeti seis: 2026. aasta lõpu S&P 500 eesmärgid

Vaatamata nendele riskidele koonduvad müüjate aasta lõpu eesmärgid vahemikku 7000-8100, mis tähendab 0-15% tõusu praegusest tasemest. Konsensuse mediaan, mis on ligikaudu 7 635, näitab, et Wall Street ootab korrektset lahendust. Kuid tasub märkida, et ükski suurfirma ei näe ette negatiivset aastat.

Joonis 4. Wall Streeti S&P 500 aasta lõpu eesmärgid 2026. aastaks firmade kaupa

Ekspertide arvamus

Ma ei kutsu üles krahhile, kuid risk-tulu näib olevat maist oktoobrini kallutatud allapoole. Kolm riski lähenevad, kui hooajalised mustrid muutuvad ebasoodsamaks: lahendamata naftasokk, mis on kõrvaldanud Fedi intressimäära vähendamise võimaluse, hindamised ja finantsvõimendus tsükli kõrgeimate tasemete lähedal ning potentsiaalselt vaidlustatud Fedi esimehe vahetumine mais. See ei ole põhjus likvideerimiseks, kuid see on selge signaal tasakaalustamise ümberpaigutamiseks.

Konkreetselt vähendaksin ülekaalu megakapitalisatsiooniga tehnoloogiaettevõtetes, suunates osa jaotusest võrdse kaaluga S&P 500 strateegiatesse, mis tabavad laienevat kasumite taastumist ilma kontsentratsiooniriskita. Samuti ehitaksin ümber vähemalt 10-15% portfelli väärtusest moodustava rahapuhvri, et tegutseda oportunistlikult, kui septembris-oktoobris toimuks langus.

Futuuride puhul eelistaksin ma kulla futuuride mõõdetud pikkust ja ainult selektiivset kokkupuudet toornafta futuuridega tagasilöögi korral, sest mõlemad võivad kasu saada, kui geopoliitiline stress ja inflatsiooni maandamine jäävad kõrgeks.

Investoritele, kes tunnevad end mugavalt optsioonidega, pakub SPY kaitsvate müügi- või kaelusstruktuuride ostmine, kui VIX on kokkusurutud, asümmeetrilist languskaitset mõistliku preemiaga. Valuutade puhul kalduksin ma USA dollari ja Šveitsi frangi poole kõrge beeta- ja kasvutundlikkusega valuutade suhtes. Eesmärk ei ole ajastada tippu, vaid omada portfelli, mida te tegelikult soovite omada, kui volatiilsus naaseb.

Viimased Finantsid uudised

-

Afganistan

Afganistan

-

Albaania

Albaania

-

Alžeeria

Alžeeria

-

Angola

Angola

-

Araabia Ühendemiraadid

Araabia Ühendemiraadid

-

Argentina

Argentina

-

Armeenia

Armeenia

-

Aserbaidžaan

Aserbaidžaan

-

Austraalia

Austraalia

-

Austria

Austria

-

Bahama

Bahama

-

Bahrein

Bahrein

-

Bangladesh

Bangladesh

-

Belgia

Belgia

-

Boliivia

Boliivia

-

Botswana

Botswana

-

Brasiilia

Brasiilia

-

Brunei

Brunei

-

Bulgaaria

Bulgaaria

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Dominikaani Vabariik

Dominikaani Vabariik

-

Ecuador

Ecuador

-

Eesti

Eesti

-

Egiptus

Egiptus

-

El Salvador

El Salvador

-

Eswatini

Eswatini

-

Etioopia

Etioopia

-

Filipiinid

Filipiinid

-

Ghana

Ghana

-

Gruusia

Gruusia

-

Haiti

Haiti

-

Hiina

Hiina

-

Hispaania

Hispaania

-

Holland

Holland

-

Hongkong

Hongkong

-

Horvaatia

Horvaatia

-

Iirimaa

Iirimaa

-

Iisrael

Iisrael

-

India

India

-

Indoneesia

Indoneesia

-

Iraak

Iraak

-

Iraan, Islamivabariik

Iraan, Islamivabariik

-

Itaalia

Itaalia

-

Jaapan

Jaapan

-

Jamaica

Jamaica

-

Jeemen

Jeemen

-

Jordaania

Jordaania

-

Kambodža

Kambodža

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasahstan

Kasahstan

-

Katar

Katar

-

Keenia

Keenia

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Kongo

Kongo

-

Korea

Korea

-

Kreeka

Kreeka

-

Kuuba

Kuuba

-

Kuveit

Kuveit

-

Kõrgõzstan

Kõrgõzstan

-

Küpros

Küpros

-

Laos

Laos

-

Leedu

Leedu

-

Lesotho

Lesotho

-

Liibanon

Liibanon

-

Liibüa

Liibüa

-

Luksemburg

Luksemburg

-

Läti

Läti

-

Lõuna-Aafrika Vabariik

Lõuna-Aafrika Vabariik

-

Madagaskar

Madagaskar

-

Malaisia

Malaisia

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Mehhiko

Mehhiko

-

Moldova

Moldova

-

Mongoolia

Mongoolia

-

Montenegro

Montenegro

-

Mosambiik

Mosambiik

-

Myanmar

Myanmar

-

Namiibia

Namiibia

-

Nepal

Nepal

-

Nigeeria

Nigeeria

-

Norra

Norra

-

Omaan

Omaan

-

Paapua Uus-Guinea

Paapua Uus-Guinea

-

Pakistan

Pakistan

-

Palestiina

Palestiina

-

Panama

Panama

-

Paraguay

Paraguay

-

Peruu

Peruu

-

Poola

Poola

-

Portugal

Portugal

-

Prantsusmaa

Prantsusmaa

-

Puerto Rico

Puerto Rico

-

Põhja-Makedoonia

Põhja-Makedoonia

-

Rootsi

Rootsi

-

Rumeenia

Rumeenia

-

Rwanda

Rwanda

-

Réunion

Réunion

-

Saksamaa

Saksamaa

-

Sambia

Sambia

-

Saudi Araabia

Saudi Araabia

-

Serbia

Serbia

-

Singapur

Singapur

-

Slovakkia

Slovakkia

-

Sloveenia

Sloveenia

-

Somaalia

Somaalia

-

Soome

Soome

-

Sri Lanka

Sri Lanka

-

Süüria

Süüria

-

Taani

Taani

-

Tadžikistan

Tadžikistan

-

Tai

Tai

-

Taiwan

Taiwan

-

Tansaania

Tansaania

-

Trinidad ja Tobago

Trinidad ja Tobago

-

Tuneesia

Tuneesia

-

Türgi

Türgi

-

Tšehhi

Tšehhi

-

Tšiili

Tšiili

-

USA

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Ungari

Ungari

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

Uus-Meremaa

Uus-Meremaa

-

Valgevene

Valgevene

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Zimbabwe

Zimbabwe

-

Ühendkuningriik

Ühendkuningriik

-

Šveits

Šveits

- Forex

- Crypto