Miten jalometallikaivostoiminnan elpyminen muokkaa salkkuja vuonna 2026

Yksi vuoden 2026 suurimmista markkinatarinoista teknologia-alan ulkopuolella on ollut kullan ja hopean vahva kehitys. Hopean hinta on noussut 80 % viimeisten 12 kuukauden aikana. Kulta on noussut noin 30 % viimeisen vuoden aikana käyden kauppaa lähellä 4 200 dollaria unssilta, ja se on vahvistunut yli 125 % viimeisen viiden vuoden aikana. Jalometallien ralli on ollut vaikuttava, mutta monet kaivosyhtiöiden osakkeet ovat tuottaneet vieläkin paremmin niiden operatiivisen vivun ansiosta raaka-aineiden hintojen noustessa.

Tämä artikkeli on käännetty alkuperäisestä tekstistä. Lue kirjeenvaihtajamme alkuperäinen versio täältä.

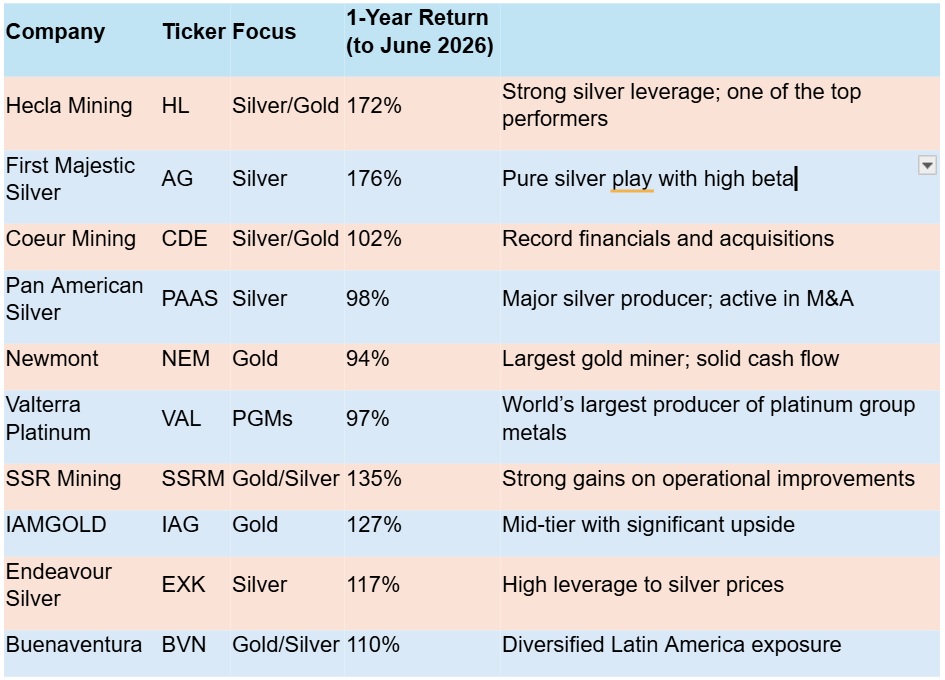

Jalometalliosakkeiden tuotot 1 vuoden ajalta

Kaksi parhaiten menestynyttä osaketta painottuvat vahvasti hopeaan: sekä Hecla Mining että First Majestic Silver ovat kasvaneet yli 170 % viimeisten 12 kuukauden aikana. Vaikka hopean hinta räjähti yli 100 dollariin unssilta alkuvuodesta 2026 ennen asettumistaan 70–80 dollarin välille, tämä kasvatti molempien yhtiöiden marginaaleja valtavasti. Hecla lähes kaksinkertaisti tuloksensa, kun taas First Majestic saavutti ennätyksellisen 15,4 miljoonan unssin tuotannon vuonna 2025. Tämä yhdistettynä Gatos Silverin hankintaan Meksikossa ja viimeisten kolmen neljänneksen räjähdysmäiseen liikevaihdon kasvuun selittää osakekurssien nousun.

Hopean ja kullan ennätyshinnoista on nähty hieman vetäytymistä – hopea ja kulta rikkoivat 5 000 dollarin rajan aiemmin tänä vuonna – mutta monet analyytikot ovat vakuuttuneita siitä, että paras on vasta edessä.

Miksi pankit ovat optimistisia kullan suhteen

JP Morgan pysyy optimistisena kullan suhteen ja asettaa hintatavoitteeksi 6 300 dollaria unssilta vuoden 2026 loppuun mennessä, ennustaen paluuta 5 000 dollariin neljännellä neljänneksellä. Pankki nimeää keskuspankkien jatkuvat ostot ja varojen hajauttamisen hinnan tärkeimmiksi ajureiksi. Myös Wells Fargo, UBS ja Bank of America näkevät kullan hinnan ylittävän 6 000 dollaria unssilta vuoden loppuun mennessä.

Goldman Sachs on maltillisempi ja ennustaa kullan hinnaksi 5 400 dollaria vuoden 2026 loppuun mennessä.

World Gold Council ja China Gold Market Update viittaavat molemmat näennäisesti peruuttamattomaan trendiin – maailman suurten talouksien de-dollarisaatioon. Prosessi on kiihtynyt sen jälkeen, kun Venäjän dollarimääräiset varat jäädytettiin vuonna 2022. Tämä herätti paniikkia Yhdysvaltojen kilpailijatalouksissa siitä, että niiden ulkomailla olevat varat saattavat olla vaarassa. Viesti on selvä – Yhdysvaltoihin ei voi luottaa varallisuuden säilyttäjänä. Maat ovat ottaneet tästä opikseen ja alkaneet ostaa kultaa.

Toinen rahaa kultaan ajava tekijä on kasvava huoli Yhdysvaltojen ja muun lännen hallitsemattomasta valtionvelasta, mikä lopulta heikentää dollarin arvoa ja on käynnistänyt instituutioiden ennennäkemättömän kulta-osto-optioiden aallon.

Yksi helpoimmista tavoista instituutioille ja yksityishenkilöille saada altistusta kullalle on ETF-rahastojen kautta. World Gold Councilin luvut osoittavat, että ETF-rahastot hallitsivat huikeat 4 025 tonnia kultaa vuoden 2025 lopussa.

”Kullan kysyntä on edelleen laajapohjaista, kattaen yksityishenkilöt, sukuyhtiöt, institutionaaliset sijoittajat ja keskuspankit. Keskuspankkien jatkuva kullan kerryttäminen tarjoaa markkinoille erityisen vahvan pohjan”, sanoo sijoitusyhtiö Baker Steel. ”Nämä ostajat näyttävät jatkavan kullan kerryttämistä vuoteen 2026 ja sen yli.”

Vaikka näkymät ovat valoisat, on syytä muistaa, etteivät jalometallit sovi heikkohermoisille. Ne ovat alttiita äärimmäiselle volatiliteetille – mikä on yksi syy siihen, miksi monet salkunhoitajat rakastavat niitä – ja härkämarkkinoita seuraavat usein pitkät karhumarkkinat. Näitä metalleja louhivilla yhtiöillä on eri tasoisia vipuvaikutuksia suhteessa raaka-aineisiin – mitä pienempi voittomarginaali on karhumarkkinoilla, sitä enemmän osakekurssi kiihtyy jalometallien hintojen noustessa.

Vertaa nykyistä markkinaa vuosien 2011–2020 karhumarkkinaan, jolloin jalometallien hinnat olivat alhaalla, kaivosyhtiöt kamppailivat maksaakseen velkojaan ja hankkeita peruttiin. Se oli ankeaa aikaa kaivosalalle.

Yrityskauppojen metsästys

Paljon on muuttunut sen jälkeen. Nyt Tier 1 -tason kaivosyhtiöt etsivät yrityskauppoja korvatakseen hupenevat varannot ja saavuttaakseen kasvun edellyttämän mittakaavan. Jopa keskisuuret kaivosyhtiöt tuntevat yrityskauppojen ja konsolidaation kiireellisyyden. Vuonna 2025 Pan American Silver teki 2,1 miljardin dollarin tarjouksen MAG Silveristä, tavoitteenaan Juanicipion kaivos Zacatecasissa, Meksikossa.

Coeur Mining on pyrkinyt laajentamaan ja hajauttamaan omaisuuspohjaansa kahdella suurella kaupalla viimeisen kahden vuoden aikana:

- New Gold Inc:n hankinta, joka tasapainottaa sen hopeapainotteista salkkua jopa 815 000 unssilla kultaa ja 19–22 miljoonalla unssilla hopeaa sekä 50 miljoonalla paunalla kuparia vuosittain.

- Vuonna 2025 se saattoi päätökseen SilverCrest Metalsin hankinnan 1,7 miljardin dollarin osakevaihtona, mikä teki Coeurista johtavan maailmanlaajuisen hopeayhtiön.

Vaikka nämä kaupat auttoivat lähes kaksinkertaistamaan liikevaihdon vuonna 2025, hopean hinnan nousu johti nettotuloksen kymmenkertaistumiseen, mikä mahdollisti yhtiön ensimmäisen osingonmaksun ja omien osakkeiden takaisinosto-ohjelman aloittamisen.

Toinen korkeammista hinnoista hyötyvä yhtiö on Pan American Silver, joka vei päätökseen MAG Silverin hankinnan ja kiihdytti orgaanista kasvuaan. Tämä antoi sille mittakaavaa ja kassavirtaa asemoitua kasvun seuraavaan vaiheeseen.

Myös Gold Fields on ollut ostoksilla ja saattoi päätökseen Australian Gold Road Resourcesin 2,4 miljardin dollarin käteiskaupan, joka seurasi heti Kanadan Osisko Miningin 1,4 miljardin dollarin ostoa. Gold Fields hankki aiemmin Barrick Goldin Granny Smith-, Lawlers- ja Darlot-kaivokset Länsi-Australiasta, mikä antoi sille monipuolisemman altistuksen Tier 1 -omaisuuseriin (suuret, korkealaatuiset, edulliset ja pitkäikäiset kaivokset).

Sijoitusperusteet

Alla oleva kaavio osoittaa, kuinka monta unssia kultaa tarvittaisiin S&P 500 -indeksin ostamiseen minä tahansa kuukautena. Pitkällä aikavälillä kulta on edelleen halpaa suhteessa osakkeisiin – vaikkakaan ei niin halpaa kuin vuonna 2010.

S&P 500:n suhde kultaan. Lähde: MacroTrends

Alla oleva taulukko näyttää, miten kulta ja hopea ovat suoriutuneet suhteessa osakemarkkinoihin 10 vuoden aikana. Yllättäen hopea nousee vuosikymmenen parhaaksi sijoitukseksi, jota seuraavat osakemarkkinat (kokonaistuotto osingot mukaan lukien) ja sitten kulta. Osakemarkkinoiden kehitystä on painottanut voimakkaasti teknologiaosakkeiden, kuten Amazonin ja Nvidian, ylituotto.

Osakeindeksin kokonaistuotto (sisältäen osingot) vs. kulta ja hopea

Kulta- ja hopeakaivokset ovat oppineet karvaan kokemuksen kautta varovaisen suhtautumisen velkaan. Ne selviytyivät useista laihoista vuosista omaksuen tärkeitä taloudellisia ja operatiivisia periaatteita johtamistapoihinsa – maksa velat pois, pidä käyttökustannukset mahdollisimman alhaisina ja suunnittele tulevaisuutta ikään kuin nousukausi olisi päättymässä.

Kaivosyhtiöt eivät aina tavoittele vain yritysostoja: maailman suurin kullankaivaja Newmont toteutti viime vuosina kahdeksan myyntiä arvoltaan 3,4 miljardia dollaria optimoidakseen salkkunsa. Barrick Mining ansaitsi 2,4 miljardia dollaria myymällä Donlin Gold -projektinsa Alaskassa sekä Hemlon kultakaivoksen Kanadassa ja useita Afrikan omaisuuseriä. Samoin Equinox Gold Corp. myi Brasilian toimintonsa miljardilla dollarilla keskittyäkseen Pohjois-Amerikkaan.

Asiantuntijan kommentti

Saatamme hyvinkin olla jalometallien ja yleisemminkin raaka-aineiden monivuotisen noususyklin alussa. De-dollarisaatio on todellista ja kiihtyvää. Maat alkavat siirtyä pois Yhdysvaltain dollarista, ja kulta on ilmeinen ehdokas sen korvaajaksi. BRICS-maat ovat alipainottaneet kultaa, ja niiden keskuspankit ovat alkaneet lisätä kultaostoja suojautuakseen valuutan heikkenemiseltä. Uskomme kullan ja hopean kysynnän pysyvän vahvana tarjontarajoitteista huolimatta, mikä tukee hintoja jatkossakin. Rohkaisevaa on se, että kaivosala on oppinut kurinalaisuutta laihoina vuosina ja soveltaa näitä oppeja nyt, kun toimintaolosuhteet ovat helpommat. Johtopäätös

Vuoden 2026 jalometallikaivostoiminnan elpyminen on muuttanut alan markkinoiden unohdetusta nurkasta yhdeksi sen vahvimmista suoriutujista. Ennätyshintojen, vahvojen marginaalien ja kiihtyvien yrityskauppojen myötä hyvin asemoituneet kaivosyhtiöt tarjoavat poikkeuksellisia tuottoja. Tarkkanäköisille sijoittajille tämä sykli tarjoaa edelleen merkittävää nousupotentiaalia — edellyttäen, että volatiliteettia hallitaan kurinalaisesti.

Viimeisimmät Silver uutiset

-

Afganistan

Afganistan

-

Alankomaat

Alankomaat

-

Albania

Albania

-

Algeria

Algeria

-

Angola

Angola

-

Argentiina

Argentiina

-

Armenia

Armenia

-

Australia

Australia

-

Azerbaidžan

Azerbaidžan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasilia

Brasilia

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Chile

Chile

-

Costa Rica

Costa Rica

-

Dominikaaninen tasavalta

Dominikaaninen tasavalta

-

Ecuador

Ecuador

-

Egypti

Egypti

-

El Salvador

El Salvador

-

Espanja

Espanja

-

Eswatini

Eswatini

-

Etelä-Afrikka

Etelä-Afrikka

-

Etiopia

Etiopia

-

Filippiinit

Filippiinit

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indonesia

Indonesia

-

Intia

Intia

-

Irak

Irak

-

Iran, islamilainen tasavalta

Iran, islamilainen tasavalta

-

Irlanti

Irlanti

-

Israel

Israel

-

Italia

Italia

-

Itävalta

Itävalta

-

Jamaika

Jamaika

-

Japani

Japani

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodža

Kambodža

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakstan

Kazakstan

-

Kenia

Kenia

-

Kiina

Kiina

-

Kirgisia

Kirgisia

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Kongo (dem.)

Kongo (dem.)

-

Korea

Korea

-

Kreikka

Kreikka

-

Kroatia

Kroatia

-

Kuuba

Kuuba

-

Kuwait

Kuwait

-

Kypros

Kypros

-

Laos

Laos

-

Latvia

Latvia

-

Lesotho

Lesotho

-

Libanon

Libanon

-

Libya

Libya

-

Liettua

Liettua

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malesia

Malesia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norja

Norja

-

Norsunluurannikko

Norsunluurannikko

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestiina

Palestiina

-

Panama

Panama

-

Papua-Uusi-Guinea

Papua-Uusi-Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Pohjois-Makedonia

Pohjois-Makedonia

-

Portugali

Portugali

-

Puerto Rico

Puerto Rico

-

Puola

Puola

-

Qatar

Qatar

-

Ranska

Ranska

-

Reunion

Reunion

-

Romania

Romania

-

Ruanda

Ruanda

-

Ruotsi

Ruotsi

-

Saksa

Saksa

-

Sambia

Sambia

-

Saudi-Arabia

Saudi-Arabia

-

Serbia

Serbia

-

Singapore

Singapore

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Suomi

Suomi

-

Sveitsi

Sveitsi

-

Syyria

Syyria

-

Tadžikistan

Tadžikistan

-

Taiwan, Kiinan maakunta

Taiwan, Kiinan maakunta

-

Tansania

Tansania

-

Tanska

Tanska

-

Thaimaa

Thaimaa

-

Trinidad ja Tobago

Trinidad ja Tobago

-

Tunisia

Tunisia

-

Turkki

Turkki

-

Tšekki

Tšekki

-

USA

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Unkari

Unkari

-

Uruguay

Uruguay

-

Uusi-Seelanti

Uusi-Seelanti

-

Uzbekistan

Uzbekistan

-

Valko-Venäjä

Valko-Venäjä

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Viro

Viro

-

Yhdistyneet arabiemiirikunnat

Yhdistyneet arabiemiirikunnat

-

Yhdistynyt kuningaskunta

Yhdistynyt kuningaskunta

-

Zimbabwe

Zimbabwe

- Forex

- Crypto