Eladni 2026 májusában? Három kockázat, ami miatt érdemes meghallgatni a régi mondást

Az S&P 500 2026. április 17-én rekordmagasságban, 7 041 ponton zárt - mindössze néhány héttel azután, hogy az iráni háborúval kapcsolatos félelmek miatt nagyjából 10%-ot zuhant. Az index a március végi mélypontja óta mintegy 11%-ot emelkedett, amit a legtöbb befektető egy egész év alatt boldogan elfogadna. A rally azonban pont a pénzügyek legrégebbi szezonális figyelmeztetésének küszöbén érkezik: "Add el májusban és menj el."

Ezt a cikket az eredetiből fordítottuk. Olvassa el tudósítónk eredeti változatát itt.

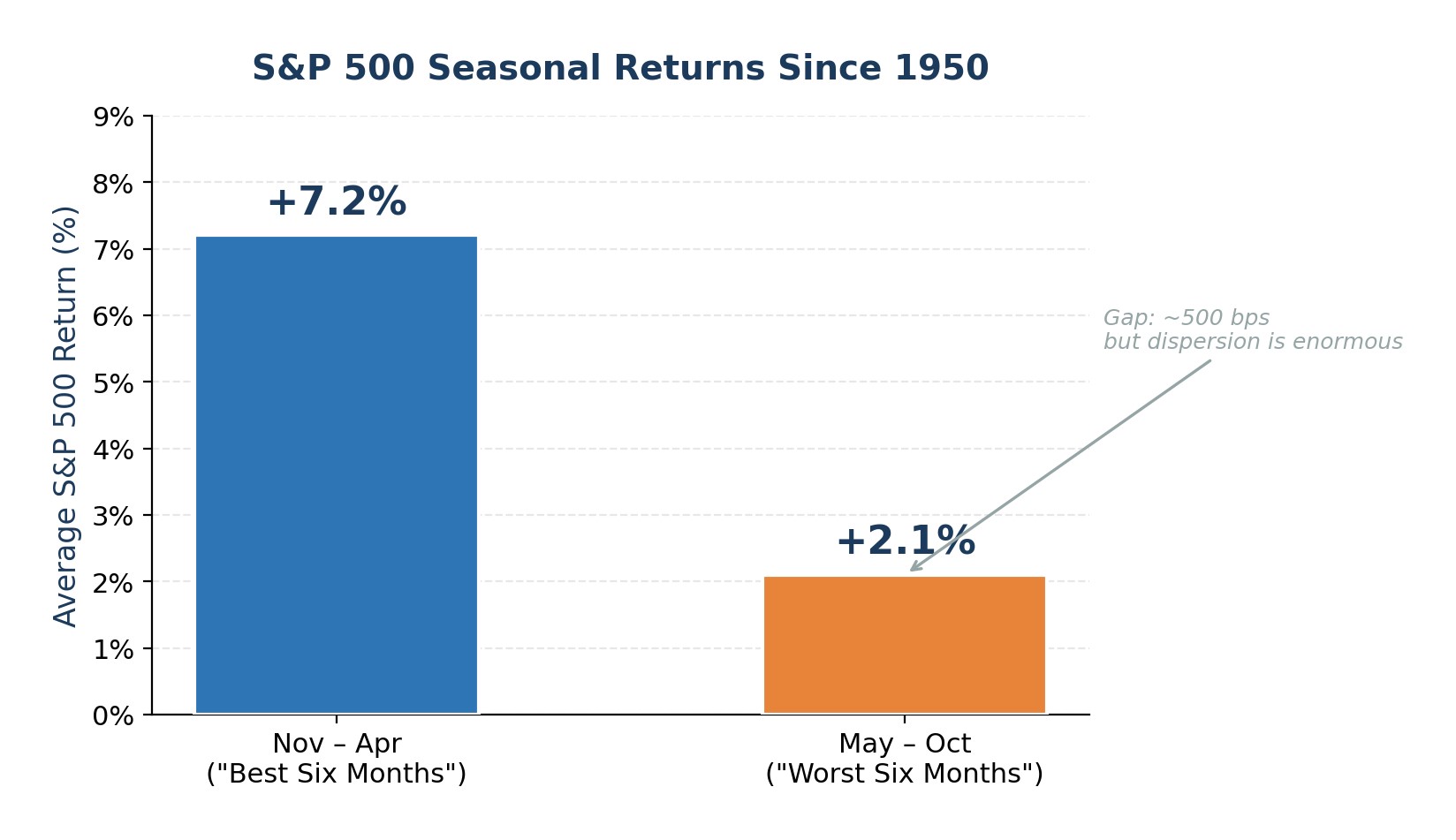

1950 óta az S&P 500 átlagosan 7,2%-ot tett ki novembertől áprilisig, míg májustól októberig csak 2,1%-ot. A minta valós, de vékony is. A május-októberi hozamok még mindig gyakrabban pozitívak, mint nem. Ebben az évben azonban három konkrét kockázat miatt a szokásosnál is jobban érvényesül a mondás: a még nem teljesen megoldott olajszokk, a részvények és a marginális adósságok történelmi szélsőségekhez közeli értékelése, valamint a Federal Reserve példátlan vezetőváltása a kínálati oldali inflációs pánik közepette. Ezek együttesen nem a pánikszerű eladás, hanem a nyárra való tudatos kockázatcsökkentés mellett szólnak.

Olajsokk és recessziós kockázat: a történelem legvilágosabb figyelmeztetése

A második világháború óta szinte minden nagyobb olajársokkot amerikai recesszió előzött meg vagy váltott ki. Az 1973-as OPEC-embargó, az 1979-es iráni forradalom, az 1990-es Öbölháború és a 2008-as nyersanyagszuperciklus mind ugyanazt a forgatókönyvet követte: a nyersolaj árának emelkedése leszorította a fogyasztói kiadásokat, felhajtotta a bemeneti költségeket, és a Fed-et szigorúbb politikára kényszerítette - ez a kombináció végül zsugorodásba taszította a gazdaságot.

A jelenlegi iráni-hormuzi válság beleillik a sablonba. A márciusi FOMC jegyzőkönyv szerint a Brent nyersolaj a konfliktus kezdeti szakaszában nagyjából 50%-kal megugrott. Bár az árak a közelmúltbeli tűzszünetet követően mérséklődtek a csúcsról, továbbra is hordónként 100 USD fölé emelkedtek. A Hormuzi-szoros forgalmának megszakadása, amely a háború előtt napi 20 millió hordót szállított, összehangolt 400 millió hordónyi készlet felszabadítását, a kormány által elrendelt üzemanyag-ráció bevezetését váltotta ki Ázsiában, és a vállalatok üzemanyag-pótdíjakat szabtak ki.

A részvények számára a kockázat egyszerű: a tartósan 100 USD feletti olajárak közvetlenül hatnak az inflációra, ami viszont elveszi a Fed kamatcsökkentési lehetőségét. A Goldman Sachs "bear-case" forgatókönyve szerint, ha az olaj 110 USD felett marad, és a Fed kénytelen szüneteltetni vagy visszafordítani a lazítást, az S&P 500 index 5.400 pontra esik, ami nagyjából 23%-kal a jelenlegi szintek alatt van. Még ha a teljes medve eset nem is valósul meg, a megemelkedett energiaköltségekből eredő inflációs impulzus szűkíti a politikai hiba mozgásterét, és növeli a 2026 harmadik negyedévében bekövetkező negatív növekedési meglepetés esélyét.

1. ábra. Jelentősebb olajsokkok és az azt követő amerikai recessziók 1973 óta

A feszített értékelések és a rekord mértékű eladósodottság kevés hibalehetőséget hagynak.

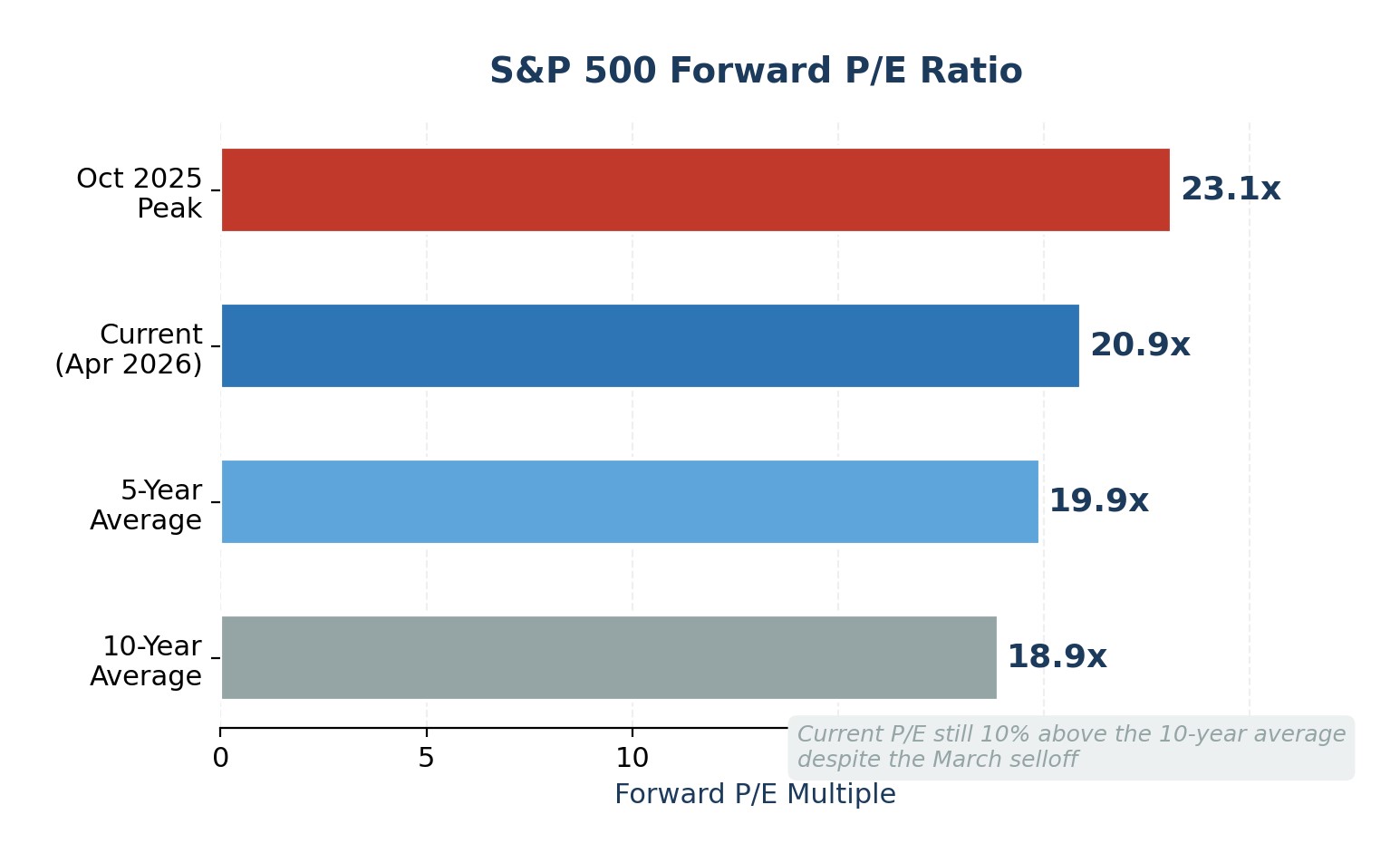

Az áprilisi rally az S&P 500-at rekordmagasra hozta vissza, de nem oldotta meg az értékelési problémát. A határidős P/E arány jelenleg 20,9x-en áll, ami mind az 5 éves átlag, mind a 10 éves átlag (19,9x, illetve 18,9x) felett van. A 27,8x-es P/E mutató még feszültebb, jóval a 10 éves 23,2x-es átlag felett van. Ezek a szorzók arra utalnak, hogy a befektetők a nyereségek megszakítás nélküli erős növekedését árazzák be, ami nem engedi meg a csalódások elviselését.

A helyzetet tovább rontja, hogy az indexkoncentráció elérte a szélsőségeket. A Goldman Sachs megjegyzi, hogy a 10 legnagyobb részvény jelenleg az S&P 500 piaci kapitalizációjának 39%-át és az index bevételeinek 31%-át teszi ki. Amikor egy maroknyi mega-kapacitású név irányítja mind az árakat, mind a nyereséget, akkor egy olyan név, mint az NVIDIA vagy a Microsoft egyetlen elmaradt eredménye az egész indexre kihathat.

Ugyanakkor az árréstartozás továbbra is rekordmagasság közelében van. A FINRA adatai szerint 2026 márciusáig a befektetők több mint 1,2 billió USD-t vettek fel portfólióik terhére, hogy részvényeket vásároljanak. A megnövekedett marginadósság önmagában nem időzítési jel, de felerősíti a lehívásokat: a kényszerű likvidálás felgyorsítja az eladásokat a korrekciók során, és a rendezett visszalépéseket kaszkádszerű csökkenéssé változtatja. A magas értékelések, a rendkívüli koncentráció és a tőkeáttételes pozícionálás kombinációja a törékeny felfelé és aszimmetrikus lefelé mutató piac tankönyvi definíciója.

2. ábra. S&P 500 Forward P/E: Jelenlegi szint vs. történelmi átlagok

A szezonális gyengeség találkozik a Fed elnökváltással

A "Sell in May" mintának valós, de szerény statisztikai alapja van. 1950 óta az S&P 500 körülbelül 500 bázisponttal többet hozott a november-áprilisi időszakban, mint a május-októberi időszakban. A különbség évtizedekre visszamenőleg jelentős, de a szórás óriási: a május-októberi hozamok az évek mintegy 65%-ában pozitívak voltak, és az elmúlt években több nyári hónap is az index legjobbjai közé tartozott.

A 2026-os évet az teszi különlegessé, hogy egy félidős választási év és egy Fed-vezetőváltás fedte le. Történelmileg a félidős választási években átlagosan nagyjából 17,5%-os csúcs- és mélypont közötti korrekciót figyelhetünk meg. A közelmúltbeli 10%-os, Irán által vezérelt eladási hullám talán nem teljesen felelt meg ennek a mintának. Ennél is fontosabb, hogy Jerome Powell Fed-elnöki megbízatása 2026 május közepén jár le, Kevin Warsh-t pedig jelölték, de a szenátusban elakadt. Powell jelezte, hogy addig marad, amíg az utódot meg nem erősítik, de az átmenet körüli bizonytalanság valós. A piacoknak dokumentált története van az új Fed-elnökök "teszteléséről", pl. Powell maga is látta, hogy az S&P 500 közel 20%-ot esett 2018 végén, miután héjazós megjegyzéseket tett, Alan Greenspan pedig az 1987-es összeomlással szembesült nem sokkal azután, hogy átvette a vezetést.

A Warsh vezette Fed várhatóan sólyomibb lesz az inflációval kapcsolatban, de kevésbé lesz alkalmazkodó a munkaerő-piaci gyengeséggel szemben. A reakciófüggvényben bekövetkező eltolódás pontosan rosszkor érkezik: az olajszokk monetáris rugalmasságot követel, és a gazdaság csendesen lágyulhat a felszín alatt. A határidős piacok jelenleg 77%-os valószínűséggel várják, hogy a Fed 2026 decemberéig 3,5-3,75%-on tartja a kamatlábakat, a J.P. Morgan alapesete szerint idén egyáltalán nem kell csökkenteni a kamatokat.

3. ábra. S&P 500 átlagos szezonális hozamok: Május-október (1950 óta)

Hol tart a Wall Street: 2026-os év végi S&P 500 célok

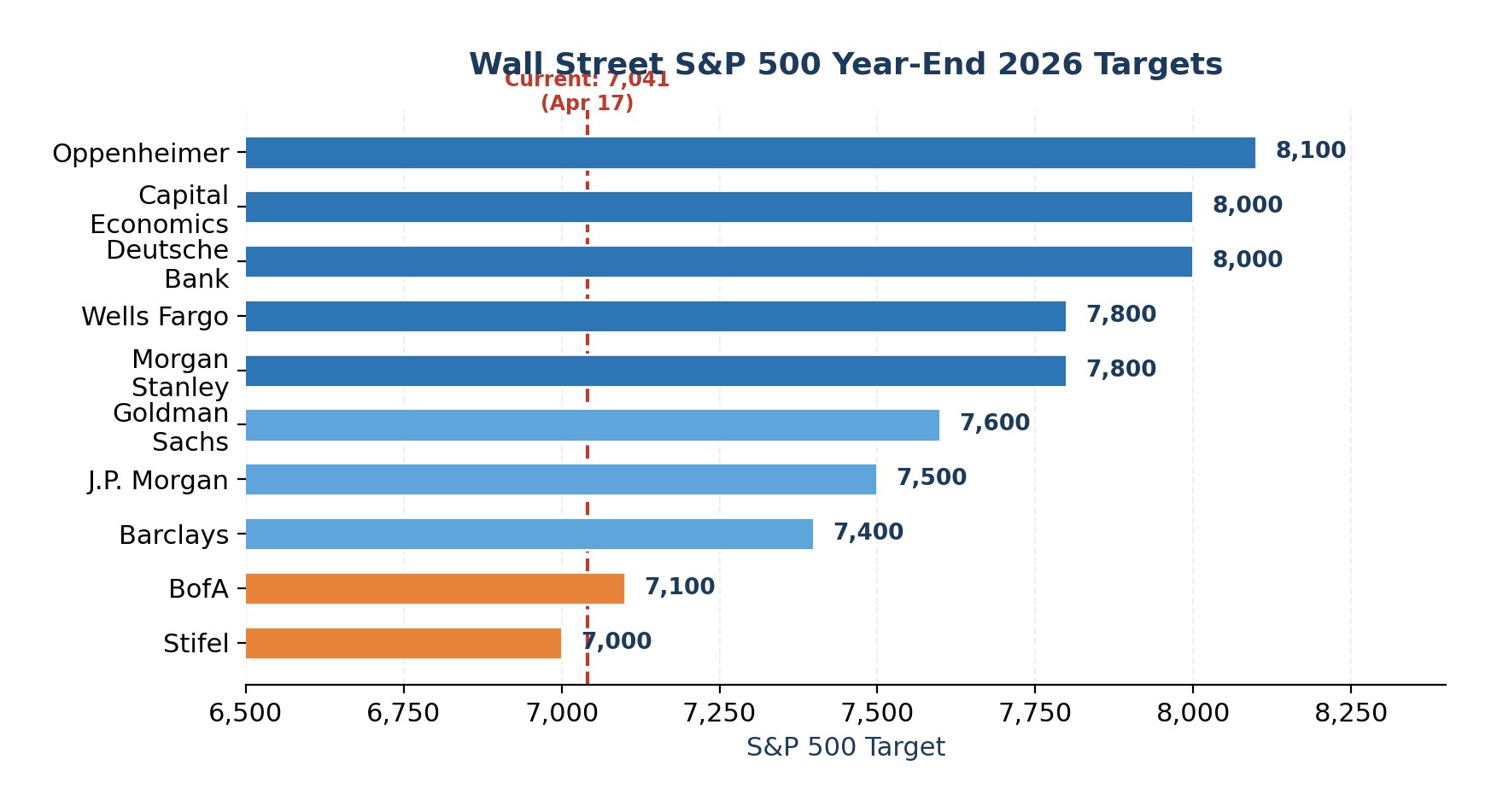

E kockázatok ellenére az eladási oldalak év végi célértékei a 7 000-8 100-as tartományba esnek, ami 0-15%-os emelkedést jelent a jelenlegi szintekhez képest. A nagyjából 7 635-ös konszenzus mediánja azt sugallja, hogy a Wall Street rendezett megoldásra számít. Érdemes azonban megjegyezni, hogy egyetlen nagy cég sem vár negatív évet.

4. ábra. A Wall Street S&P 500 2026-os év végi célértékei cégek szerint

Szakértői vélemény

Nem hívok összeomlásra, de a kockázat-megtérülés a május-októberi időszakra lefelé billenőnek tűnik. A szezonális minták kedvezőtlenebbé válásával három kockázat közelít egymáshoz: egy megoldatlan olajársokk, amely megszüntette a Fed kamatcsökkentési lehetőségét, a cikluscsúcsok közelében lévő értékelések és tőkeáttételek, valamint egy esetlegesen vitatott májusi Fed-elnökváltás. Ez nem ok a likvidálásra, de egyértelmű jelzés az újbóli egyensúlyozásra.

Konkrétabban, csökkenteném a mega-cap technológiai részvények túlsúlyát azáltal, hogy az allokáció egy részét az egyenlő súlyú S&P 500 stratégiákba helyezném át, amelyek a koncentrációs kockázat nélkül ragadják meg a szélesedő jövedelmi fellendülést. Emellett a portfólió értékének legalább 10-15%-át kitevő készpénzpuffert is újjáépítenék, hogy opportunista módon léphessek fel, ha egy szeptemberi-októberi visszaesés bekövetkezik.

A határidős ügyletek esetében az arany határidős ügyletekben való kimért long pozíciót részesíteném előnyben, és csak szelektív kitettséget vállalnék a nyersolaj határidős ügyletekben a visszaeséskor, mivel mindkettő előnyös lehet, ha a geopolitikai stressz és az inflációs fedezet magas szinten marad.

Az opciókban otthonosan mozgó befektetők számára a SPY-ra vonatkozó védő put- vagy gallérstruktúrák vásárlása, miközben a VIX összenyomódik, aszimmetrikus lefelé irányuló védelmet kínál ésszerű prémiumok mellett. A devizák esetében az amerikai dollár és a svájci frank felé hajlanék a magas béta- és növekedésérzékeny devizákkal szemben. A cél nem a csúcsidőzítés, hanem az, hogy olyan portfóliót birtokoljon, amelyet ténylegesen birtokolni szeretne, amikor a volatilitás visszatér.

Legfrissebb finance hírek

-

Afganisztán

Afganisztán

-

Albánia

Albánia

-

Algéria

Algéria

-

Angola

Angola

-

Argentína

Argentína

-

Ausztria

Ausztria

-

Ausztrália

Ausztrália

-

Azerbajdzsán

Azerbajdzsán

-

Bahama-szigetek

Bahama-szigetek

-

Bahrein

Bahrein

-

Banglades

Banglades

-

Belgium

Belgium

-

Bolívia

Bolívia

-

Botswana

Botswana

-

Brazília

Brazília

-

Brunei Darussalam

Brunei Darussalam

-

Bulgária

Bulgária

-

Chile

Chile

-

Ciprus

Ciprus

-

Costa Rica

Costa Rica

-

Csehország

Csehország

-

Dominikai Köztársaság

Dominikai Köztársaság

-

Dánia

Dánia

-

Dél-Afrika

Dél-Afrika

-

Ecuador

Ecuador

-

Egyesült Arab Emírségek

Egyesült Arab Emírségek

-

Egyesült Királyság

Egyesült Királyság

-

Egyiptom

Egyiptom

-

El Salvador

El Salvador

-

Elefántcsontpart

Elefántcsontpart

-

Eswatini

Eswatini

-

Etiópia

Etiópia

-

Fehéroroszország

Fehéroroszország

-

Finnország

Finnország

-

Franciaország

Franciaország

-

Fülöp-szigetek

Fülöp-szigetek

-

Ghána

Ghána

-

Grúzia

Grúzia

-

Görögország

Görögország

-

Haiti

Haiti

-

Hollandia

Hollandia

-

Hongkong

Hongkong

-

Horvátország

Horvátország

-

India

India

-

Indonézia

Indonézia

-

Irak

Irak

-

Irán, Iszlám Köztársaság

Irán, Iszlám Köztársaság

-

Izrael

Izrael

-

Jamaica

Jamaica

-

Japán

Japán

-

Jemen

Jemen

-

Jordánia

Jordánia

-

Kambodzsa

Kambodzsa

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazahsztán

Kazahsztán

-

Kenya

Kenya

-

Kirgizisztán

Kirgizisztán

-

Kolumbia

Kolumbia

-

Kongó

Kongó

-

Kongó D. K.

Kongó D. K.

-

Korea

Korea

-

Kuba

Kuba

-

Kuvait

Kuvait

-

Kína

Kína

-

Laosz

Laosz

-

Lengyelország

Lengyelország

-

Lesotho

Lesotho

-

Lettország

Lettország

-

Libanon

Libanon

-

Litvánia

Litvánia

-

Luxemburg

Luxemburg

-

Líbia

Líbia

-

Madagaszkár

Madagaszkár

-

Magyarország

Magyarország

-

Malajzia

Malajzia

-

Marokkó

Marokkó

-

Mauritius

Mauritius

-

Mexikó

Mexikó

-

Mianmar

Mianmar

-

Moldova

Moldova

-

Mongólia

Mongólia

-

Montenegró

Montenegró

-

Mozambik

Mozambik

-

Málta

Málta

-

Namíbia

Namíbia

-

Nepál

Nepál

-

Nigéria

Nigéria

-

Norvégia

Norvégia

-

Németország

Németország

-

Olaszország

Olaszország

-

Omán

Omán

-

Pakisztán

Pakisztán

-

Palesztina

Palesztina

-

Panama

Panama

-

Paraguay

Paraguay

-

Peru

Peru

-

Portugália

Portugália

-

Puerto Rico

Puerto Rico

-

Pápua Új-Guinea

Pápua Új-Guinea

-

Reunion

Reunion

-

Románia

Románia

-

Ruanda

Ruanda

-

Spanyolország

Spanyolország

-

Sri Lanka

Sri Lanka

-

Svájc

Svájc

-

Svédország

Svédország

-

Szaúd-Arábia

Szaúd-Arábia

-

Szerbia

Szerbia

-

Szingapúr

Szingapúr

-

Szlovákia

Szlovákia

-

Szlovénia

Szlovénia

-

Szomália

Szomália

-

Szíria

Szíria

-

Tajvan, Kína tartomány

Tajvan, Kína tartomány

-

Tanzánia

Tanzánia

-

Thaiföld

Thaiföld

-

Trinidad és Tobago

Trinidad és Tobago

-

Tunézia

Tunézia

-

Tádzsikisztán

Tádzsikisztán

-

Törökország

Törökország

-

USA

-

Uganda

Uganda

-

Ukrajna

Ukrajna

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Észak-Macedónia

Észak-Macedónia

-

Észtország

Észtország

-

Írország

Írország

-

Örményország

Örményország

-

Új-Zéland

Új-Zéland

-

Üzbegisztán

Üzbegisztán

- Forex

- Crypto