Теңге девальвациясы: Қазақстан валютасымен не болды және не болады?

Редакциялық ескертпе: Біз қатаң редакциялық стандарттарды ұстансақ та, бұл жазба біздің серіктестеріміздің өнімдеріне сілтемелерді қамтуы мүмкін. Біз қалай табыс табатынымыз туралы түсініктеме осында. Бұл веб-беттегі деректер мен ақпараттар біздің жауапкершіліктен бас тарту туралы ескертпемізге сәйкес инвестициялық кеңес болып саналмайды.

Қазақстан валютасы 1999, 2009, 2014, 2015 және 2020 жылдары айтарлықтай девальвацияға ұшырады. Қазақстан Республикасының Ұлттық Банкі (ҚРҰБ) күрт ауытқулар алдын алу үшін валюталық интервенцияларды белсенді жүргізіп, негізгі мөлшерлемені ~16% деңгейінде ұстап отыр. Күрделі сыртқы күйзеліссіз (мұнай бағасының құлдырауы немесе санкциялар) күрт девальвация болуы екіталай, бірақ 2025 жылдың соңына дейін біртіндеп әлсіреу базалық сценарий болып қалады.

Соңғы екі онжылдықта қазақстандық теңге трейдерлер тарапынан да, қарапайым азаматтар тарапынан да көптеген толқулар себебі болды. 2009, 2014, 2015 және әсіресе соңғы жылдардағы девальвациялар нағыз сынаққа айналды. Бірақ бұл неліктен орын алуда, оның артында не жатыр және алда не күтуге болады? Теңге девальвациясы әртүрлі кезеңдерде қалай өткенін, олай неліктен болғанын және болашақта не күтуге болатынын білу үшін егжей-тегжейлі шолу дайындадық.

Қазақстанда девальвация қалай өтті

Ең алдымен, теңге девальвациясы не екенін түсіну маңызды. Девальвация – ұлттық валютаның шетел валюталарына қатысты құнының төмендеуі. Қазақстан жағдайында девальвация көбіне АҚШ долларына қатысты есептеледі. Бұл процесті бақылауға болады (2009 жылғы сияқты) немесе ол еркін өзгермелі валюта бағамының нәтижесі болуы мүмкін (2015 жылдан кейін).

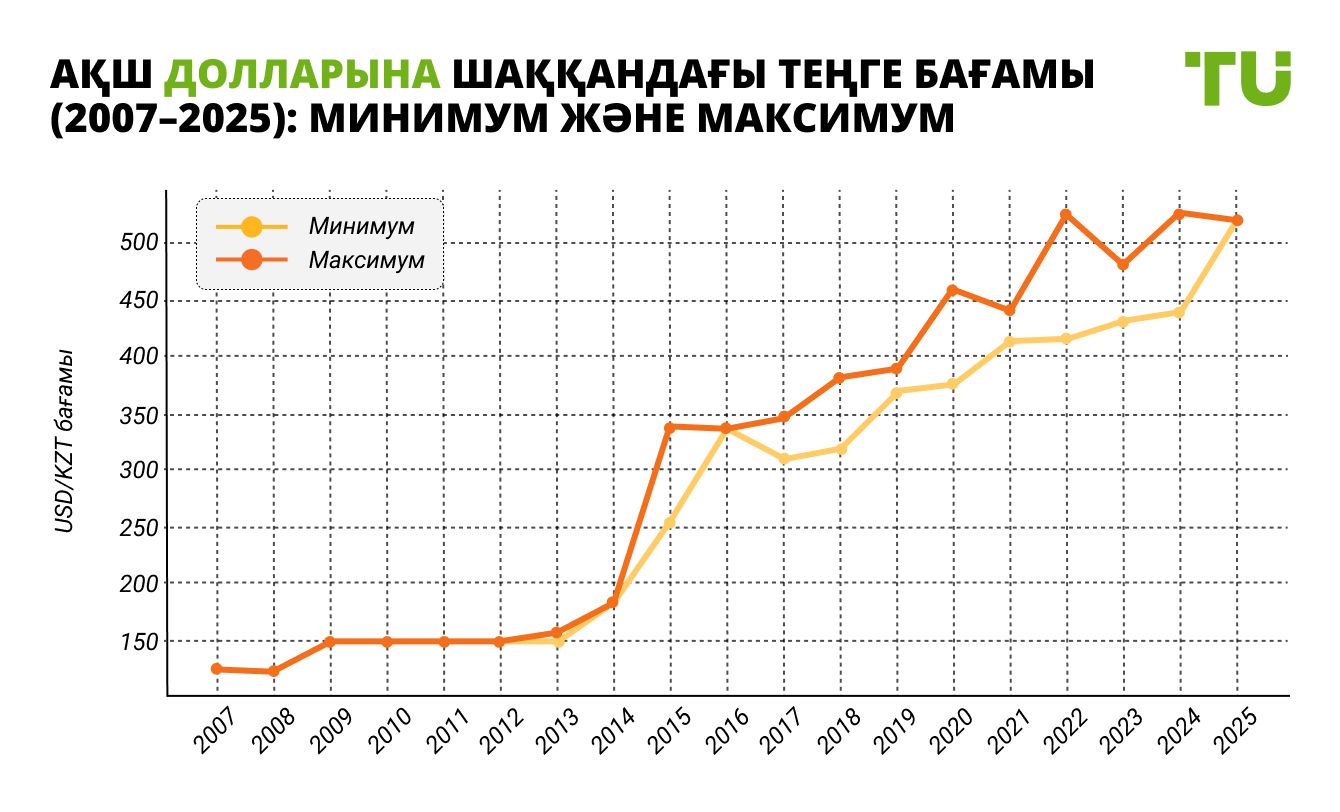

2007-2025 жылдар аралығындағы теңге бағамының кестесін дайындадық. Бұл осы кезеңдегі Қазақстандағы теңге девальвациясының қарқынын жақсырақ бағалауға көмектеседі.

| Жыл | Минимум (USD/KZT) | Максимум (USD/KZT) |

|---|---|---|

| 2007 | 122.55 | 122.55 |

| 2008 | 120.30 | 120.30 |

| 2009 | 147.50 | 147.50 |

| 2010 | 147.35 | 147.35 |

| 2011 | 146.62 | 146.62 |

| 2012 | 148.38 | 148.38 |

| 2013 | 149.70 | 155.20 |

| 2014 | 182.02 | 182.02 |

| 2015 | 255.26 | 337 |

| 2016 | 335.64 | 335.64 |

| 2017 | 310.32 | 344.34 |

| 2018 | 318.90 | 380.41 |

| 2019 | 369.01 | 389.00 |

| 2020 | 376.09 | 457.39 |

| 2021 | 414.94 | 440.96 |

| 2022 | 415.30 | 524.20 |

| 2023 | 431.21 | 480.05 |

| 2024 | 439.80 | 525.81 |

| 2025* | 518.97 | 519.91 |

* 2025 жыл деректері алдын ала болып табылады және толық күнтізбелік жыл бойынша емес, тек өткен кезеңдегі валюта бағамының динамикасын көрсетеді.

Сондай-ақ, Қазақстандағы девальвация кестесін жылдар бойынша жасадық, бұл валюта бағамының өзгеруін визуалды түрде бағалауға көмектеседі. Теңге девальвациясының графигі 2007-2025 жылдар аралығындағы минимумдар мен максимумдарды қамтиды.

Теңге девальвациясының тарихы: негізгі кезеңдер

Теңге бірнеше елеулі девальвация кезеңдерін бастан өткерді. Қазақстанда девальвация қашан болғанын және валютаның ең үлкен девальвациясына қандай оқиғалар әкелгенін егжей-тегжейлі қарастырдық.

2009: әлемдік қаржы дағдарысы және валюталық дүрбелең

Не болды

2009 жылдың ақпан айында Қазақстан Ұлттық Банкі теңге бағамын бірден 25%-ға, яғни 120-дан 150 теңгеге дейін төмендетті. Оған әлемдік қаржы дағдарысы мен капитал кетуі себеп болды. Бұл салыстырмалы тұрақтылықтан кейінгі Қазақстандағы алғашқы күрт девальвация болды.

Себептері

Дамушы нарықтардан капиталдың жаппай кетуіне әкелген 2008-2009 жж. әлемдік қаржы дағдарысы.

Қазақстан экспорттық кірісінің негізі болған мұнай мен металл бағасының төмендеуі.

Бекітілген валюта бағамын ұстап тұру үшін қажет болатын валюталық резервтердің төмендеуі.

Валюта нарығына бизнес қысымы – экспорттаушылар артық бағаланған валюта жағдайында бәсекеге қабілеттілігін жоғалтты.

Нәтижесі

Валюта коридоры 145-155 теңгеге дейін өзгертілді және бағам әкімшілік әдістермен ұсталды.

2014: мұнай бағасының төмендеуі және ескертусіз девальвация

Не болды

Қазақстанда 2014 жылғы девальвация ақпан айында басталды – бағам бір доллар үшін 155 теңгеден 182 теңгеге дейін (~19%-ға) төмендеді. Теңге бекітілген бағамнан 170-188 «коридоры», содан кейін икемді басқаруға көшті.

Себептері

Мұнай бағасы бір баррель үшін 100 АҚШ долларынан 50 АҚШ долларына дейін төмендеді. Бұл 2014 жылы теңге девальвациясына әкелген негізгі фактор болды.

Валюта коридорына (ол кезде – 170-188 теңге) қысымның күшеюі және теңгеге алыпсатарлық шабуылдар.

Экспорттық кіріс төмендеуі және ағымдағы шот тапшылығының өсуі.

Валюта бағамының құлдырауын күту халық пен бизнестің валютаны дүрбелеңмен сатып алуын арттырды.

Нәтижесі

Ұлттық банк бақылауды босатып, икемді режимге көшті. Алайда нарық тосыннан ұсталды, бұл ҚРҰБ деген сенімге нұқсан келтірді.

2015: өзгермелі валюта бағамына көшу және ең ауқымды девальвация

Не болды

2015 жылдың тамыз-желтоқсан айларында теңге девальвациясы теңгенің бір доллар үшін 188 теңгеден 337 теңгеге дейін құлдырауына әкелді – 40%-дан астам құлдырау.

Себептері

Қазақстан еркін теңге бағамы режиміне көшті. Ұлттық банк валюталық коридор қолдаудан бас тартты.

Мұнай бағасының бір баррель үшін 30-40 АҚШ долларына дейін құлдырауының жалғасуы.

Көрші елдердегі (әсіресе Ресейдегі) девальвация теңгеге қысымды күшейтті.

Валюта бағамын ұзақ мерзімді ұстап тұру үшін алтын-валюта қорының жеткіліксіздігі.

Инфляциялық таргеттеу пайдасына валюталық таргеттеуден бас тартуға ХВҚ мен инвесторлар қысымы.

Нәтижесі

Валюта бағамы нарықтық болды. Валюталық интервенциялар қалды, бірақ тек шыңдарды тегістеу үшін. 2015 жылғы девальвация теңге үшін тарихтағы ең ірі девальвация болды.

2020: COVID-19 пандемиясы және мұнай құлдырауы

Не болды

2020 жылдың көктемінде әлемдік күйзеліске байланысты теңге бір долларға шаққанда 420-430 теңгеге дейін күрт төмендеді. Пандемия мұнай сұранысының төмендеуі және әлемдік шектеулерге әкелді. Ұлттық банк нарыққа бірнеше рет интервенция әрекетімен шықты.

Себептері

Әлем бойынша локдаун мұнай сұранысының төмендеуіне әкеліп соқты, бұл бағаның 20 АҚШ доллары, тіпті қысқа уақытқа теріс мәндерге дейін төмендеуіне әкелді.

Қаржы нарығындағы дүрбелең долларға айырбастау және жаппай қаражат шығарып алуға себеп болды.

Қазақстан экономикасы шектеулер, сауда мен инвестиция қысқаруынан зардап шекті.

Ұлттық Банк валюталық интервенцияларының тиімділігі шектеулі болды.

Нәтижесі

Ұлттық банк валютаны резервтен сатуға мәжбүр болды, бірақ қатаң ақша-несие саясатына көшу және 2021 жылы мұнай бағасының тұрақтануы валюта бағамын ішінара тұрақтандыруға көмектесті.

2022–2025: геосаяси турбуленттілік және жүйелі қысым

Не болды

2022-2025 жылдар аралығында валюта бағамы тұрақсыз болып, бір доллар үшін 525 теңгеге дейін жетті. Сонымен қатар, күрт валюта бағамының секірулері байқалды. Мысалы, 2023 жылы теңге девальвациясы оның шарықтау шегінде 480 теңгеге жетуіне әкелді. 2024 жылғы теңге девальвациясы пайызбен айтқанда 19,56%-ды құрады. 2025 жылдың ортасында валюта бағамы бір доллар үшін 519 теңге болды.

Себептері

Қазақстанның негізгі сауда серіктесі Ресейге салынған санкциялар логистика мен сыртқы сауданы нашарлатты. Қазақстанда девальвация әсіресе 2024 жылы күшті сезінді, ол кезде валюта бағамы 500 теңгеге жақындады.

Импорт қымбаттауы, логистика ақаулары және валюта тапшылығынан туындаған ел ішіндегі инфляцияның өсуі.

Капиталдың тұрақтырақ валюталарға кетуі.

ҚРҰБ саясаты және мемлекет фискалдық тәртібіне сенімнің әлсіреуі.

Инвестициялар ағынының төмендеуі және экономиканы долларсыздандыру бойынша шаралар жеткіліксіздігі.

Нәтижесі

Тұрақты валюта бағамына қол жеткізу мүмкін болмады, нарық құбылмалы күйде қалуда, ал іргелі факторлар теңгеге қысым жасауды жалғастыруда. Дегенмен, 2025 жылы теңге девальвациясы салыстырмалы түрде төмен болып қалуда.

Теңге девальвациясының негізгі себептері

Теңгенің АҚШ долларына шаққандағы құнсыздануы Қазақстан ұлттық валютасына қысым жасайтын сыртқы экономикалық және ішкі факторлар нәтижесі болып табылады.

Теңге девальвациясының негізгі себептері:

Әлемдік мұнай мен шикізат бағасының төмендеуі. Қазақстан экономикасы мұнай мен металл экспортына өте тәуелді. Бұл тауарлар бағасының төмендеуі валюта түріндегі кірістерді азайтып, теңгені әлсіретеді.

Әлемдік қаржы дағдарыстары. 2008-2009 және 2020 жылдардағы дағдарыстар сияқты әлемдік экономикалық күйзелістер ұлттық валютаға қысым жасай отырып, дамушы нарықтардан, соның ішінде Қазақстаннан капитал кетуіне әкеліп соғады.

Өзгермелі валюта бағамына көшу. 2015 жылы Қазақстан бекітілген теңге бағамынан бас тартты, бұл валютаны нарықтық жағдайларға байланысты ауытқуларға бейім етті.

Экономиканың жоғары долларлануы. Халық пен бизнестің жинақ ақшасын, әсіресе, тұрақсыздық кезеңінде, доллар түрінде сақтауға басымдық беруі, шетел валютасына сұранысты арттырады, ал бұл теңге әлсіреуіне ықпал етеді.

Геосаяси факторлар. Негізгі сауда серіктестеріне қарсы санкциялар мен аймақтық қақтығыстар сауда ағындарын бұзып, ұлттық валютаға деген сенімді төмендетуі мүмкін.

Инфляция өсуі және фискалдық дисбаланс. Жоғары инфляция мен бюджет тапшылығы теңгеге деген сенімді әлсіретіп, оның құнсыздануына ықпал етеді.

Капитал кетуі және инвестиция төмендеуі. Инвестициялық ахуал нашарлауы және елден қаражат кетуі валюта нарығын әлсіретіп, теңге бағамын төмендетеді.

Бұл факторлар девальвация әсерін күшейте отырып, көбінесе бір мезгілде әрекет етеді. Теңгені нығайту үшін құрылымдық реформалар, экономиканы әртараптандыру, қаржы жүйесіне деген сенімді арттыру қажет.

Девальвацияның экономика үшін артықшылықтары мен кемшіліктері

Теңге девальвациясы Қазақстан экономикасына кешенді әсер етіп, макроэкономикалық көрсеткіштерге де, күнделікті азаматтар өміріне де әсер етеді. Валюта құнсыздануы жиі теріс қабылданса да, контекст және ілеспе шараларға байланысты белгілі артықшылықтарға ие болуы мүмкін.

- Артықшылық

- Кемшілік

Экспорттың бәсекеге қабілеттілігін арттыру. Теңге бағамының төмендеуі қазақстандық тауарларды халықаралық нарықтарда қолжетімді етеді, бұл экспорт көлемін арттыру және отандық өндірушілер орындарын нығайтуға ықпал етеді.

Бюджет түсімдердің ұлғаюы. Салық түсімдерінің айтарлықтай бөлігі шетел валютасында қалыптасады, теңге көлемінде девальвация кезінде бюджетке әлеуметтік және инфрақұрылымдық жобаларды қаржыландыруға жұмсалатын қаражат көбірек түседі.

Импорт алмастыруды ынталандыру. Импорттық тауарлар бағасының өсуі тұтынушылар мен бизнесті отандық аналогтарға бет бұруға итермелейді. Бұл жергілікті өндіріс дамуын қолдайды және сыртқы жеткізуге тәуелділікті азайтады.

Алтын-валюта қорын сақтау. Валюта бағамын жасанды түрде ұстап тұрудан бас тарту ұлттық банкке валюталық интервенцияларды азайту және қиын жағдайларда пайдалану үшін резервтерді сақтауға мүмкіндік береді.

Инфляция өсуі. Импорттық тауарлар мен шикізат бағасының өсуі жалпы баға өсуіне әкеледі, бұл халықтың сатып алу қабілетін төмендетеді. Халықтың өмір сүру деңгейінің жалпы төмендеуіне байланысты теңге девальвациясы әлеуметтік наразылық қауіпін тудырады.

Қарыздық жүктеме артуы. Шетелдік валютада несие алған азаматтар мен кәсіпорындар теңге төлемдерінің ұлғаюымен кездесіп, дефолт пен қаржылық тұрақсыздық тәуекелін арттырады.

Ұлттық валютаға деген сенімнің төмендеуі. Валюта бағамының жиі және күрт ауытқуы халықтың теңге тұрақтылығына деген сеніміне нұқсан келтіреді. Бұл экономика долларлануының өсуі және капитал кетуіне ықпал етеді.

Импорт пен технология бағасының өсуі. Импорттық жабдықтар мен технология құнының өсуі өндірісті жаңғырту және инновациялар енгізуді қиындатады, бұл экономика дамуын тежеуі мүмкін.

Қазақстанда девальвация бола ма? 2025 жылдың соңына дейінгі теңге бағамына болжау

Қазақстандағы 2025 жылғы девальвацияны бағалау үшін жыл соңына дейін теңгенің долларға шаққандағы бағам болжамын дайындадық. 5 дереккөз зерттелді, бұл жағдай мен перспективаларды объективті бағалауға көмектеседі.

1. Traders Union:2025 жылдың соңында 561,91 KZT

Traders Union сарапшысы Антон Харитоновтың болжамынша, валюта бағамы 2025 жылдың соңына қарай бір АҚШ доллары үшін 561,91 теңгеге, 2029 жылға қарай 639,1 теңгеге дейін көтеріледі. Болжам Қазақстан экономикасының мұнай мен басқа да табиғи ресурстар экспортына тәуелділігін ескереді.

2. LongForecast: 560-580 KZT дейін тұрақты өсу

LongForecast мәліметтері бойынша, доллардың теңгеге шаққандағы бағамы біртіндеп өсіп, 2025 жылдың желтоқсан айына қарай 560 теңгеге, 2026 жылдың қыркүйек айына қарай 598 теңгеге жетеді. Болжам техникалық талдауға негізделген және ұзақ мерзімді перспективада доллар бағамының қалыпты нығаюын болжайды.

3. BCC Invest: 2025 жылы 500-535 KZT ауқымында

BCC Invest 2025 жылға оптимистік (500,3 теңге), қалыпты (513,2 теңге) және пессимистік (526 теңге) үш сценарий ұсынады. Болжам ұлттық банктің ықтимал валюталық интервенцияларын және валюта бағамын тұрақтандыру үшін мемлекеттік резервтер пайдалануын ескереді.

4. CoinCodex: 2025 жылдың желтоқсан айына қарай 561,76 KZT дейін өсу

CoinCodex деректері бойынша теңгенің долларға шаққандағы бағамы 2025 жылдың желтоқсан айына қарай 561,76 теңгеге жетуі мүмкін. Болжам нарықтық үрдістер талдауына негізделген және доллар бағамының жыл бойы біртіндеп нығаюын болжайды.

5. FXT.kz: 2025 жылдың соңында 521,52 KZT

FXT.kz сайты доллар бағамын 2025 жылы 515,74-540,9 теңге аралығында, жыл соңына дейін 521,52 теңге деп болжайды. Болжам ағымдағы экономикалық жағдайлар талдауына негізделген және жыл ішінде валюта бағамының қалыпты ауытқуын болжайды.

Теңге девальвациясын трейдерлер мен инвесторлар қалай пайдалана алады?

Теңге девальвациясы тек экономикалық сынақ емес, сонымен қатар трейдерлер мен инвесторлар үшін табыс табу мүмкіндігі болып табылады. Ұлттық валюта құнсыздану механизмдерін түсіну капитал сақтау және оны арттыруға бағытталған стратегиялар әзірлеуге мүмкіндік береді.

Қазақстан Республикасы Ұлттық Банкінің мәлімдемелері және фискалдық саясатын бақылаңыз. Қазақстанда девальвация күтілуде ме, жоқ па, деген сұраққа жақсы жауап береді. Реттеушінің валюталық интервенциялар мен Ұлттық қорды пайдалануға қатысты шешімдері теңге бағамына айтарлықтай әсер етеді. Бұл әрекеттерді талдау валюта нарығындағы ықтимал ауытқуларды болжауға көмектеседі.

Алыпсатарлық операциялар үшін USD/KZT және RUB/KZT валюта жұптарын пайдаланыңыз. Бұл жұптар, әсіресе экономикалық тұрақсыздық кезеңдерінде жоғары құбылмалылықпен сипатталады. Дегенмен, қатаң тәуекелдер басқаруын талап ететін ықтимал шектеулер мен төмен өтімділікті ескеру қажет.

Инвестициялық портфельді әртараптандырыңыз. Тұрақты валюталар, ұзақ мерзімді тауарлар, жылжымайтын мүлік немесе бағалы металдармен көрсетілген активтерге инвестиция жасауды қарастырыңыз. Активтеріңізді алдын ала қорғау үшін Қазақстанда девальвация қашан болатынын қадағалаңыз.

Сыртқы экономикалық факторларды талдаңыз. Мұнай бағасы, әлемдік валюталар динамикасы және серіктес елдердегі экономикалық жағдай валюта бағамына тікелей әсер етеді және теңге девальвациясына көрсетуі мүмкін. Инвестициялық стратегияларды әзірлеу кезінде осы факторларды ескеріңіз.

Хеджинг құралдарын пайдаланыңыз. Валюталық тәуекелдерден қорғану үшін фьючерстер немесе опциондарды пайдаланыңыз. Бұл валюта бағамының қолайсыз ауытқуы кезінде ықтимал шығындарды барынша азайтуға мүмкіндік береді.

Теңге девальвациясын пайдаланып, одан пайда табу үшін сенімді брокер қажет болады. Қазақстанда қызмет көрсететін үздік компанияларды таңдадық.

| Макс. реттеу деңгейі | Мин. депозит, $ | Макс. левередж | Мин. спред EUR/USD, пипсы | Макс. спред EUR/USD, пипсы | Валюта жұптарының саны | Демо шот | Теріс баланстан қорғаныс | Шот ашу | |

|---|---|---|---|---|---|---|---|---|---|

| Tier-1 | 50 | 1:3000 | 0.6 | 0.8 | 34 | Иә | Иә | Брокерге Сіздің капиталыңыз тәуекелге ұшырайды. |

|

| Tier-1 | 5 | 1:1000 | 0.7 | 1.2 | 57 | Иә | Иә | Брокерге Капиталыңыз қауіпте.

|

|

| Tier-1 | 1 | 1:500 | 0.1 | 0.4 | 90 | Иә | Жоқ | Брокерге Капиталыңыз қауіпте.

|

|

| Tier-1 | 10 | 1:2000 | 0.6 | 1.5 | 100 | Иә | Иә | Брокерге Сіздің капиталыңызға қауіп төніп тұр. |

|

| Tier-3 | 10 | 1:2000 | 0.5 | 2 | 28 | Иә | Иә | Брокерге Капиталыңыз қауіпе. |

|

| Tier-3 | 1 | 1:2000 | 1.4 | 1.8 | 60 | Иә | Иә | Брокерге Капиталыңыз қауіпте.

|

Тәуекелдер мен ескертулер

Қазақстанның валюта нарығы жоғары құбылмалы күйде қалуда. Девальвация – бұл экономикалық және геосаяси факторлар әсерінен болатын процесс, сондықтан трейдерлер мен инвесторлар ерекше сақ болу тиіс.

Негізгі тәуекелдер:

Бір күн ішінде валюта бағамының күрт ауытқуы.

Саяси шешімдердің нарықтық механизмдерге әсер етуі.

Дағдарыс жағдайында валюталық операцияларға шектеулер.

Ұлттық банк интервенциялары кенеттен динамикасын өзгертуі мүмкін.

Сұраныс шыңы кезінде USD/KZT нарығында өтімділіктің жетіспеуі.

Әрқашан тәуекелдерді басқару стратегияларын қолдану және нақты жоспарсыз алыпсатарлық мәмілелерден аулақ болу ұсынылады.

Девальвация – аномалия емес, бұл қайталанатын цикл

Теңгемен жұмыс жасайтын немесе Қазақстан макроэкономикасын бақылайтын трейдерлер девальвацияның аномалия емес, қайталанатын цикл екенін түсінуі қажет. Мұндай оқиғалардан пайда табу немесе кем дегенде шығындарды азайту үшін эмоциялар емес, фактілер мен терең талдаулар бойынша стратегия құру қажет.

Негізгі макрокөрсеткіштерге бақылау жүргізуді ұсынамыз: алтын-валюта қорлары, мұнай бағасы, инфляция және реттеуші мәлімдемелері. Халықаралық жағдайды бақылаңыз – кез келген санкциялар немесе геосаяси қақтығыстар теңгеге бірден әсер етеді.

Валюталық тәуекелдеріне хеджинг жүргізу және бір активтің орнына «валюта себетін» пайдалану жақсы тәжірибе болып табылады. USD/KZT бойынша алыпсатарлық мәмілелер мүмкін, бірақ қатаң тәртіпті талап етеді.

Және есіңізде болсын: девальвация тек қауіп қана емес, механикасын түсінетіндер үшін мүмкіндік те.

Қорытынды

Теңге девальвациясы сыртқы экономикалық күйзелістер, ішкі саясат және әлемдік үрдістер үйлесуінің нәтижесі болып табылады. Тарихқа көз жүгіртсек, 2009, 2014, 2015 және 2020 жылдары орын алып, 2022 жылдан бері теңге тұрақты қысымда қалып отыр. Бұл халық, бизнес пен инвестицияға әсер етеді.

Девальвация себептері мен кезеңдерін түсіну болашақ ауытқуларға жақсы дайындалуға көмектеседі. 2030 жылға дейінгі болжамдар салмақты және нәтижелі стратегиялар әзірлеуге жағдай жасайтын құбылмалылықтың жалғасуын көрсетеді.

Жиі қойылатын сұрақтар

Девальвация бағаларға қалай әсер етеді?

Импорт тауарлары қымбаттап, инфляцияны жеделдетеді. Ұзақ мерзімді перспективада бұл нақты сатып алу қабілетін төмендетеді.

Теңгедегі жинақтармен не істеу қажет?

Әртараптандыру қажет. Доллар, еуро, алтын немесе сенімді активтерді қарастырыңыз. Барлық қаражатты бір валютада сақтамаңыз.

Трейдерлерге USD/KZT арқылы жұмыс жасау тиімді ме?

Иә, әсіресе тұрақсыздық кезеңдерінде. Бірақ өтімділіктің төмендігі мен ықтимал шектеулерге байланысты бұл жұппен сауда жасау қатаң тәуекел басқаруды талап етеді.

Келесі девальвацияны болжауға бола ма?

Нақты - жоқ. Бірақ белгілері бар: сыртқы қарыздың өсуі, мұнай бағасының төмендеуі, ұлттық банк интервенциялары және резервтердің кетуі.

Қатысты мақалалар

Мақала бойынша жұмыс жасаған топ

Иван - Forex, крипто және биржалық саудаға маманданған қаржылық сарапшы және талдаушы. Ол төмен және орташа тәуекелдері бар консервативті сауда стратегияларын, сондай-ақ орта мерзімді және ұзақ мерзімді инвестицияларды қалайды.

Дария қазақ тілі мен мәдениетін терең түсінетін егжей-тегжейлі аудармашы. Жазбаша құжаттар және аудио жазбаларды тез және дәл аударуға дағдыланған.

Мирян Хиполито-Traders Union журналисті және жаңалықтар редакторы. Ол қаржы нарықтарында бес жылдық тәжірибесі бар, криптография саласындағы сарапшы.

Форекс левереджі – трейдерлерге капиталдың салыстырмалы түрде аз мөлшерімен үлкен позицияларды басқаруға мүмкіндік беретін құрал, таңдалған левередж коэффициентіне негізделген әлеуетті пайда мен шығынды арттырады.

Әртараптандыру – жалпы тәуекелді азайту үшін инвестицияларды әртүрлі активтер кластары, салалар және географиялық аймақтар бойынша таратуды қамтитын инвестициялық стратегия.

-

Австралия

Австралия

-

Австрия

Австрия

-

Албания

Албания

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Армения

Армения

-

Ауғанстан

Ауғанстан

-

АҚШ

-

БАӘ

БАӘ

-

Багам аралдары

Багам аралдары

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Беларусь

Беларусь

-

Бельгия

Бельгия

-

Болгария

Болгария

-

Боливия

Боливия

-

Ботсвана

Ботсвана

-

Бразилия

Бразилия

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Венгрия

Венгрия

-

Венесуэла

Венесуэла

-

Вьетнам

Вьетнам

-

Гаити

Гаити

-

Гана

Гана

-

Германия

Германия

-

Гонконг

Гонконг

-

Греция

Греция

-

Грузия

Грузия

-

Дания

Дания

-

Доминикан Республикасы

Доминикан Республикасы

-

Египет

Египет

-

Жапония

Жапония

-

Жаңа Зеландия

Жаңа Зеландия

-

Замбия

Замбия

-

Зимбабве

Зимбабве

-

Израиль

Израиль

-

Индонезия

Индонезия

-

Иордания

Иордания

-

Ирак

Ирак

-

Иран, Ислам республикасы

Иран, Ислам республикасы

-

Ирландия

Ирландия

-

Испания

Испания

-

Италия

Италия

-

Йемен

Йемен

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кения

Кения

-

Кипр

Кипр

-

Колумбия

Колумбия

-

Конго

Конго

-

Конго Дем. Республикасы

Конго Дем. Республикасы

-

Корея

Корея

-

Коста-Рика

Коста-Рика

-

Кот-д'Ивуар

Кот-д'Ивуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Лаос

Лаос

-

Латвия

Латвия

-

Лесото

Лесото

-

Ливан

Ливан

-

Ливия

Ливия

-

Литва

Литва

-

Люксембург

Люксембург

-

Маврикий

Маврикий

-

Мадагаскар

Мадагаскар

-

Малайзия

Малайзия

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбик

Мозамбик

-

Молдова

Молдова

-

Моңғолия

Моңғолия

-

Мьянма

Мьянма

-

Намибия

Намибия

-

Непал

Непал

-

Нигерия

Нигерия

-

Нидерланды

Нидерланды

-

Норвегия

Норвегия

-

Оман

Оман

-

Оңтүстік Африка

Оңтүстік Африка

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Жаңа Гвинея

Папуа-Жаңа Гвинея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польша

Польша

-

Португалия

Португалия

-

Пуэрто-Рико

Пуэрто-Рико

-

Пәкістан

Пәкістан

-

Реюньон

Реюньон

-

Руанда

Руанда

-

Румыния

Румыния

-

Сальвадор

Сальвадор

-

Сауд Арабиясы

Сауд Арабиясы

-

Сербия

Сербия

-

Сингапур

Сингапур

-

Сирия

Сирия

-

Словакия

Словакия

-

Словения

Словения

-

Солтүстік Македония

Солтүстік Македония

-

Сомали

Сомали

-

Тайвань, Қытай провинциясы

Тайвань, Қытай провинциясы

-

Тайланд

Тайланд

-

Танзания

Танзания

-

Тринидад және Тобаго

Тринидад және Тобаго

-

Тунис

Тунис

-

Түркия

Түркия

-

Тәжікстан

Тәжікстан

-

Уганда

Уганда

-

Украина

Украина

-

Уругвай

Уругвай

-

Филиппин

Филиппин

-

Финляндия

Финляндия

-

Франция

Франция

-

Хорватия

Хорватия

-

Черногория

Черногория

-

Чехия

Чехия

-

Чили

Чили

-

Швейцария

Швейцария

-

Швеция

Швеция

-

Шри-Ланка

Шри-Ланка

-

Эквадор

Эквадор

-

Эсватини

Эсватини

-

Эстония

Эстония

-

Эфиопия

Эфиопия

-

Ямайка

Ямайка

-

Қазақстан

Қазақстан

-

Қырғызстан

Қырғызстан

-

Қытай

Қытай

-

Үндістан

Үндістан

-

Ұлыбритания

Ұлыбритания

-

Әзірбайжан

Әзірбайжан

-

Өзбекстан

Өзбекстан

- Forex

- Crypto

- Қазақстанда девальвация қалай өтті

- Теңге девальвациясының тарихы: негізгі кезеңдер

- Теңге девальвациясының негізгі себептері

- Девальвацияның экономика үшін артықшылықтары мен кемшіліктері

- 2025 жылдың соңына дейінгі теңге бағамына болжау

- Теңге девальвациясын трейдерлер мен инвесторлар қалай пайдалана алады?

- Тәуекелдер мен ескертулер

- Сарапшы пікірі

- Қорытынды

- Жиі қойылатын сұрақтар