기술 섹터를 제외하고 2026년 시장에서 가장 큰 화두 중 하나는 금과 은의 강력한 성과였습니다. 은은 지난 12개월 동안 80% 상승했습니다. 금은 지난 1년 동안 약 30% 상승하여 온스당 $4,200 근처에서 거래되고 있으며, 지난 5년 동안 125% 이상의 수익률을 기록했습니다. 귀금속의 랠리는 인상적이었지만, 많은 채굴 기업 주식들은 원자재 가격 상승에 따른 운영 레버리지 덕분에 훨씬 더 강력한 수익을 안겨주었습니다.

이 기사는 원문을 번역한 것입니다. 당사 특파원이 작성한 원문은 여기에서 확인하실 수 있습니다.

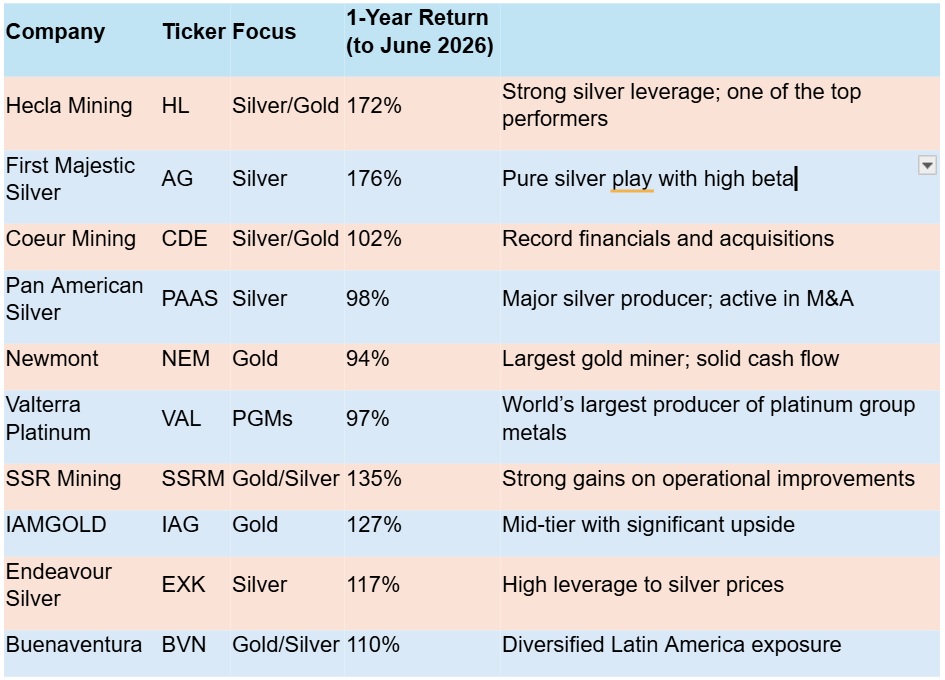

지난 1년간 귀금속 주식 수익률

가장 성과가 좋은 두 종목은 은에 크게 치우쳐 있으며, Hecla Mining과 First Majestic Silver 모두 지난 12개월 동안 170% 이상 성장했습니다. 비록 은 가격이 2026년 초 온스당 $100를 돌파한 후 $70-$80 범위로 안착했으나, 이는 두 회사 모두에 엄청난 마진 확대를 가져왔습니다. Hecla는 수익이 거의 두 배로 늘어났고, First Majestic은 2025년에 1,540만 온스라는 기록적인 생산량을 달성했습니다. 이는 멕시코의 Gatos Silver 인수 및 지난 3분기 동안의 폭발적인 매출 성장과 맞물려 주가 급등의 원인이 되었습니다.

올해 초 온스당 $5,000를 돌파했던 금과 은의 기록적인 가격에서 일부 후퇴가 있었지만, 많은 분석가들은 여전히 최고의 순간은 아직 오지 않았다고 확신하고 있습니다.

은행들이 금에 대해 낙관적인 이유

JP Morgan은 중앙은행의 지속적인 매수와 자산 다각화를 가격의 핵심 동력으로 꼽으며, 2026년 말까지 금 가격 목표치를 온스당 $6,300로 유지하고 4분기에는 $5,000 선으로 복귀할 것으로 전망하며 낙관적인 입장을 유지하고 있습니다. Wells Fargo, UBS, Bank of America 또한 연말까지 금값이 온스당 $6,000를 상회할 것으로 보고 있습니다.

Goldman Sachs는 좀 더 보수적으로 2026년 말 금값을 온스당 $5,400로 예상하고 있습니다.

World Gold Council과 China Gold Market Update는 모두 되돌릴 수 없는 추세인 주요 세계 경제의 탈달러화(de-dollarisation)를 지적합니다. 이는 2022년 러시아의 USD 자산 동결 이후 가속화된 프로세스입니다. 이 사건은 미국의 경쟁 경제국들 사이에서 해외에 보유한 자산이 위험에 처할 수 있다는 공포를 불러일으켰습니다. 메시지는 명확합니다. 당신의 부를 미국에 맡길 수 없다는 것입니다. 국가들은 이를 받아들이고 금을 사들이기 시작했습니다.

금으로 자금이 유입되는 또 다른 요인은 미국과 서구권의 통제 불능 상태인 국가 부채에 대한 우려가 커지고 있다는 점입니다. 이는 궁극적으로 USD의 가치를 떨어뜨리며 기관들의 전례 없는 금 콜옵션 매수세를 촉발했습니다.

기관과 개인이 금에 노출되는 가장 쉬운 방법 중 하나는 ETF를 통하는 것입니다. World Gold Council의 수치에 따르면 2025년 말 기준 ETF는 무려 4,025톤의 금을 보유하고 있었습니다.

“금에 대한 수요는 개인, 패밀리 오피스, 기관 투자자, 중앙은행에 이르기까지 광범위하며, 특히 중앙은행의 지속적인 축적은 시장에 매우 강력한 지지대를 제공하고 있습니다.”라고 투자 회사 Baker Steel은 말합니다. “이러한 매수자들은 2026년 이후에도 계속해서 금을 축적할 것으로 보입니다.”

전망이 밝긴 하지만, 귀금속은 심약한 투자자들을 위한 것이 아니라는 점을 명심해야 합니다. 귀금속은 극심한 변동성을 보이는 경향이 있으며(많은 펀드 매니저들이 이를 좋아하는 이유이기도 합니다), 강세장 뒤에는 장기적인 약세장이 뒤따르곤 합니다. 실제로 이러한 금속을 채굴하는 기업들은 기초 원자재에 대해 서로 다른 수준의 레버리지를 가집니다. 약세장에서 이익 마진이 적을수록 귀금속 가격이 상승할 때 주가는 더 가파르게 오릅니다.

귀금속 가격이 침체되고 채굴업체들이 부채를 갚기 위해 고군분투하며 프로젝트가 취소되었던 2011~2020년의 약세장과 현재 시장을 대조해 보십시오. 당시 채굴 섹터는 암울한 시기를 보냈습니다.

인수 합병의 추격전

그 이후로 많은 것이 변했습니다. 이제 1티어 채굴업체들은 고갈되는 매장량을 대체하고 성장을 위한 규모를 확장하기 위해 인수 합병에 나서고 있습니다. 중견 채굴업체들조차 인수와 통합의 시급함에 사로잡혀 있습니다. 2025년, Pan American Silver는 MAG Silver에 21억 달러를 입찰했으며, 여기서의 목표는 멕시코 사카테카스에 있는 Juanicipio 광산이었습니다.

Coeur Mining은 지난 2년 동안 두 건의 주요 거래를 통해 자산 기반을 확장하고 다각화하려는 노력을 기울여 왔습니다.

- New Gold Inc. 인수를 통해 은 비중이 높은 포트폴리오의 균형을 맞추었으며, 연간 최대 815,000온스의 금과 1,900만~2,200만 온스의 은, 그리고 5,000만 파운드의 구리를 확보했습니다.

- 2025년에는 SilverCrest Metals 인수를 마무리했습니다. 이는 17억 달러 가치의 전액 주식 거래로, Coeur를 세계적인 은 기업으로 탈바꿈시켰습니다.

이러한 거래들은 2025년 매출을 거의 두 배로 늘리는 데 기여했으며, 급등하는 은 가격은 순이익의 10배 폭발로 이어져 회사가 사상 첫 배당금을 지급하고 자사주 매입 프로그램을 시작할 수 있게 했습니다.

높은 귀금속 가격 하에서 새로운 활로를 찾고 있는 또 다른 기업은 Pan American Silver입니다. 이 회사는 MAG Silver 인수를 완료하고 유기적 성장을 가속화했습니다. 이를 통해 다음 성장 단계로 나아갈 수 있는 규모와 현금을 확보했습니다.

인수전에 뛰어든 또 다른 기업은 Gold Fields로, 캐나다 Osisko Mining의 14억 달러 인수에 이어 호주 Gold Road Resources를 24억 달러 현금 매입으로 마무리했습니다. Gold Fields는 이전에 Barrick Gold의 서호주 Granny Smith, Lawlers, Darlot 광산들을 인수하여 1티어 자산(대규모, 고품질, 저비용 및 장기 수명 광산)에 대한 다각화된 노출을 확보한 바 있습니다.

투자 사례

아래 차트는 특정 월에 S&P 500 지수를 사기 위해 몇 온스의 금이 필요한지를 보여줍니다. 장기적인 관점에서 볼 때, 금은 2010년만큼 저렴하지는 않지만 주식에 비해 여전히 저렴한 편입니다.

S&P 500 대비 금 비율. 출처: MacroTrends

아래 표는 지난 10년 동안 주식 시장 대비 금과 은의 성과를 보여줍니다. 놀랍게도 지난 10년 동안 은이 최고의 투자처로 나타났으며, 그 뒤를 주식 시장(배당 포함 총수익), 그리고 금이 이었습니다. 주식 시장의 성과는 Amazon 및 Nvidia와 같은 기술주의 압도적인 성과에 크게 치우쳐 있습니다.

주식 지수 총수익(배당 포함) vs 금 및 은

금 및 은 채굴업체들은 뼈아픈 경험을 통해 부채에 대해 신중한 접근 방식을 취하는 법을 배웠습니다. 그들은 몇 년간의 불황을 겪으며 경영 스타일에 내재된 중요한 재무 및 운영 원칙을 가지고 나타났습니다. 부채를 상환하고, 운영 비용을 최대한 낮게 유지하며, 호황이 곧 끝날 것처럼 미래를 계획하는 것입니다.

채굴업체들이 항상 인수만을 추구하는 것은 아닙니다. 세계 최대 금 채굴업체인 Newmont는 포트폴리오 최적화를 위해 최근 몇 년간 34억 달러 규모의 자산 매각 8건을 완료했습니다. Barrick Mining은 알래스카의 Donlin Gold 프로젝트와 캐나다의 Hemlo 금 광산, 그리고 다양한 아프리카 자산들을 매각하여 24억 달러를 확보했습니다. 마찬가지로 Equinox Gold Corp.는 북미 지역에 집중하기 위해 브라질 사업부를 10억 달러에 매각했습니다.

전문가 의견

우리는 실제로 귀금속과 원자재 전반에 걸친 다년간의 업사이클 시작점에 있을 수 있습니다. 탈달러화는 실재하며 가속화되고 있습니다. 국가들은 미국 달러에서 벗어나기 시작했으며 금은 그 대체재로서 명백한 후보입니다. BRICS 국가들은 금 보유 비중이 낮으며, 이들 중앙은행은 통화 가치 하락에 대비하기 위해 금 매입을 늘리기 시작했습니다. 공급 제약 속에서도 금과 은에 대한 수요는 견고하게 유지될 것으로 보이며, 이는 가격을 계속 뒷받침할 것입니다. 고무적인 점은 불황기에 규율을 배운 채굴 섹터가 운영 환경이 좋아진 지금도 그 교훈을 이어가고 있다는 사실입니다. 결론

2026년의 귀금속 채굴 부활은 이 섹터를 시장의 잊혀진 구석에서 가장 강력한 성과를 내는 곳 중 하나로 탈바꿈시켰습니다. 기록적인 가격, 견고한 마진, 가속화되는 M&A를 통해 잘 준비된 채굴업체들은 막대한 수익을 올리고 있습니다. 안목 있는 투자자들에게 이 사이클은 변동성을 규율 있게 관리한다면 여전히 상당한 상승 여력을 제공합니다.

-

가나

가나

-

그리스

그리스

-

나미비아

나미비아

-

나이지리아

나이지리아

-

남아프리카 공화국

남아프리카 공화국

-

네덜란드

네덜란드

-

네팔

네팔

-

노르웨이

노르웨이

-

뉴질랜드

뉴질랜드

-

대만, 중화민국

대만, 중화민국

-

대한민국

대한민국

-

덴마크

덴마크

-

도미니카 공화국

도미니카 공화국

-

독일

독일

-

라오스

라오스

-

라트비아

라트비아

-

레바논

레바논

-

레소토

레소토

-

루마니아

루마니아

-

룩셈부르크

룩셈부르크

-

르완다

르완다

-

리비아

리비아

-

리투아니아

리투아니아

-

마다가스카르

마다가스카르

-

말레이시아

말레이시아

-

멕시코

멕시코

-

모로코

모로코

-

모리셔스

모리셔스

-

모잠비크

모잠비크

-

몬테네그로

몬테네그로

-

몰도바

몰도바

-

몰타

몰타

-

몽골

몽골

-

미국

-

미얀마

미얀마

-

바레인

바레인

-

바하마

바하마

-

방글라데시

방글라데시

-

베네수엘라

베네수엘라

-

베트남

베트남

-

벨기에

벨기에

-

벨라루스

벨라루스

-

보츠와나

보츠와나

-

볼리비아

볼리비아

-

북마케도니아

북마케도니아

-

불가리아

불가리아

-

브라질

브라질

-

브루나이 다루살람

브루나이 다루살람

-

사우디아라비아

사우디아라비아

-

세르비아

세르비아

-

소말리아

소말리아

-

스리랑카

스리랑카

-

스웨덴

스웨덴

-

스위스

스위스

-

스페인

스페인

-

슬로바키아

슬로바키아

-

슬로베니아

슬로베니아

-

시리아

시리아

-

싱가포르

싱가포르

-

아랍에미리트

아랍에미리트

-

아르메니아

아르메니아

-

아르헨티나

아르헨티나

-

아이티

아이티

-

아일랜드

아일랜드

-

아제르바이잔

아제르바이잔

-

아프가니스탄

아프가니스탄

-

알바니아

알바니아

-

알제리

알제리

-

앙골라

앙골라

-

에스와티니

에스와티니

-

에스토니아

에스토니아

-

에콰도르

에콰도르

-

에티오피아

에티오피아

-

엘살바도르

엘살바도르

-

영국

영국

-

예멘

예멘

-

오만

오만

-

오스트리아

오스트리아

-

요르단

요르단

-

우간다

우간다

-

우루과이

우루과이

-

우즈베키스탄

우즈베키스탄

-

우크라이나

우크라이나

-

이라크

이라크

-

이란, 이슬람 공화국

이란, 이슬람 공화국

-

이스라엘

이스라엘

-

이집트

이집트

-

이탈리아

이탈리아

-

인도

인도

-

인도네시아

인도네시아

-

일본

일본

-

자메이카

자메이카

-

잠비아

잠비아

-

재결합(국가 이름)

재결합(국가 이름)

-

조지아

조지아

-

중국

중국

-

짐바브웨

짐바브웨

-

체코

체코

-

칠레

칠레

-

카메룬

카메룬

-

카자흐스탄

카자흐스탄

-

카타르

카타르

-

캄보디아

캄보디아

-

캐나다

캐나다

-

케냐

케냐

-

코스타리카

코스타리카

-

코트디부아르

코트디부아르

-

콜롬비아

콜롬비아

-

콩고

콩고

-

콩고 민주공화국

콩고 민주공화국

-

쿠바

쿠바

-

쿠웨이트

쿠웨이트

-

크로아티아

크로아티아

-

키르기스스탄

키르기스스탄

-

키프로스(국가 이름)

키프로스(국가 이름)

-

타지키스탄

타지키스탄

-

탄자니아

탄자니아

-

태국

태국

-

터키

터키

-

튀니지

튀니지

-

트리니다드 토바고

트리니다드 토바고

-

파나마

파나마

-

파라과이

파라과이

-

파키스탄

파키스탄

-

파푸아뉴기니

파푸아뉴기니

-

팔레스타인

팔레스타인

-

페루

페루

-

포르투갈

포르투갈

-

폴란드

폴란드

-

푸에르토리코

푸에르토리코

-

프랑스

프랑스

-

핀란드

핀란드

-

필리핀

필리핀

-

헝가리

헝가리

-

호주

호주

-

홍콩

홍콩

- Forex

- Crypto