Jak finfluencerzy kształtują decyzje inwestorów detalicznych: Badania TU

Uwaga redakcyjna: Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze. Żadne dane ani informacje na tej stronie nie stanowią porady inwestycyjnej zgodnie z naszym Zastrzeżeniem.

Badania TU pokazują, że finfluencerzy stali się głównym źródłem pomysłów inwestycyjnych dla inwestorów detalicznych oraz najsilniejszym bodźcem do zawierania rzeczywistych transakcji. W badaniu CAWI obejmującym 1200 inwestorów, 41% wskazało media społecznościowe jako główne źródło pomysłów, 34% stwierdziło, że to finfluencerzy najczęściej skłaniają ich do faktycznych transakcji, a 49% przyznało, że kupiło aktywo po obejrzeniu treści influencera. Efekt ten jest najsilniejszy wśród młodszych i mniej doświadczonych inwestorów, a krótkie formy wideo najbardziej napędzają impulsywne decyzje.

Wzrost znaczenia finfluencerów zmienił sposób, w jaki inwestorzy detaliczni odkrywają pomysły, oceniają ryzyko i reagują na narracje rynkowe. Platformy społecznościowe nie służą już wyłącznie jako kanały informacyjne; dla wielu inwestorów stały się teraz pierwszoplanowym środowiskiem decyzyjnym, w którym treści inwestycyjne konkurują bezpośrednio z analizami brokerów, mediami finansowymi, doradcami oraz komunikatami emitentów. CFA Institute, IOSCO, FINRA Foundation oraz SEC zwróciły uwagę na tę zmianę z różnych perspektyw: wpływu, ujawniania informacji, ryzyka oszustw oraz ochrony inwestorów.

Koncepcja badawcza TU opiera się na jednym praktycznym pytaniu: Czy finfluencerzy mają silniejszy wpływ na rzeczywiste decyzje inwestorów detalicznych niż tradycyjne źródła? Badanie zostało zaprojektowane tak, aby sprawdzić nie tylko zasięg, ale także wpływ na zachowania: kto faktycznie skłania inwestorów do przejścia od oglądania treści do otwierania pozycji, zmiany alokacji lub podejmowania ryzyka, którego w innym przypadku by nie podjęli.

Badanie koncentruje się na pięciu kluczowych pytaniach:

Czy influencerzy rzeczywiście wpływają na decyzje inwestycyjne?

Jak wiek i doświadczenie wpływają na poleganie na finfluencerach?

Czy inwestorzy kierujący się mediami społecznościowymi są bardziej narażeni na straty?

Wyniki

Na podstawie badań własnych TU wyłania się kilka kluczowych wzorców:

- Finfluencerzy przodują w generowaniu pomysłów, ale nie całkowicie zastępują tradycyjne źródła. Media społecznościowe dominują (41%), wyprzedzając analizy brokerów (26%) i media finansowe (18%), choć inwestorzy wciąż korzystają z wielu kanałów.

- Wpływ behawioralny przeważa nad zaufaniem. Finfluencerzy są głównym czynnikiem wywołującym rzeczywiste transakcje (34%), nieznacznie wyprzedzając platformy brokerskie (29%), co pokazuje, że szybkość i dostępność mają większe znaczenie niż wiarygodność.

- Decyzje są podejmowane szybko i reaktywnie. Niemal połowa inwestorów (49%) dokonuje zakupu po obejrzeniu treści influencera, a 37% podejmuje działania w ciągu 24 godzin, co potwierdza silny krótkoterminowy wpływ na zachowanie.

- Ryzyko jest wyższe dla inwestorów kierujących się mediami społecznościowymi. Około 28% zgłasza straty po transakcjach inspirowanych influencerami, co potwierdza dowody na zwiększoną podatność na błędy i oszustwa.

- Młodsi inwestorzy są najbardziej podatni na wpływ. Wpływ spada z 62% (w wieku 18–24 lata) do 21% (45+), co podkreśla wyraźną różnicę pokoleniową.

- Doświadczenie zmniejsza zależność. Trust do finfluencerów spada z 44% (mniej niż 1 rok doświadczenia) do 18% (3+ lata), co wskazuje na większą podatność początkujących.

- Treści krótkiego formatu pobudzają do działania. Krótkie filmy prowadzą (46%), znacznie wyprzedzając dłuższe materiały (28%), artykuły (16%) i raporty maklerskie (10%), co potwierdza rolę formatu w impulsywnych decyzjach.

Ostrzeżenie o ryzyku: Handel na rynku Forex wiąże się z wysokim ryzykiem, a potencjalne straty mogą obejmować całą wpłatę. Na wyniki wpływają wahania rynkowe, niestabilność gospodarcza i czynniki geopolityczne. Badania wskazują, że 70-80% traderów ponosi straty. Przed rozpoczęciem handlu skonsultuj się z doradcą finansowym.

Walidacja instytucjonalna

Dowody instytucjonalne zdecydowanie potwierdzają znaczenie tego tematu. Brief FINRA Foundation z 2026 roku dotyczący inwestorów detalicznych korzystających z mediów społecznościowych pokazuje, że media społecznościowe są już zakorzenione w zachowaniach związanych z podejmowaniem decyzji inwestycyjnych, zwłaszcza wśród młodszych inwestorów. Wskazuje również na połączenie nadmiernej pewności siebie, szerszego poszukiwania informacji oraz znacząco wyższej podatności na oszustwa wśród użytkowników i obserwujących finfluencerów.

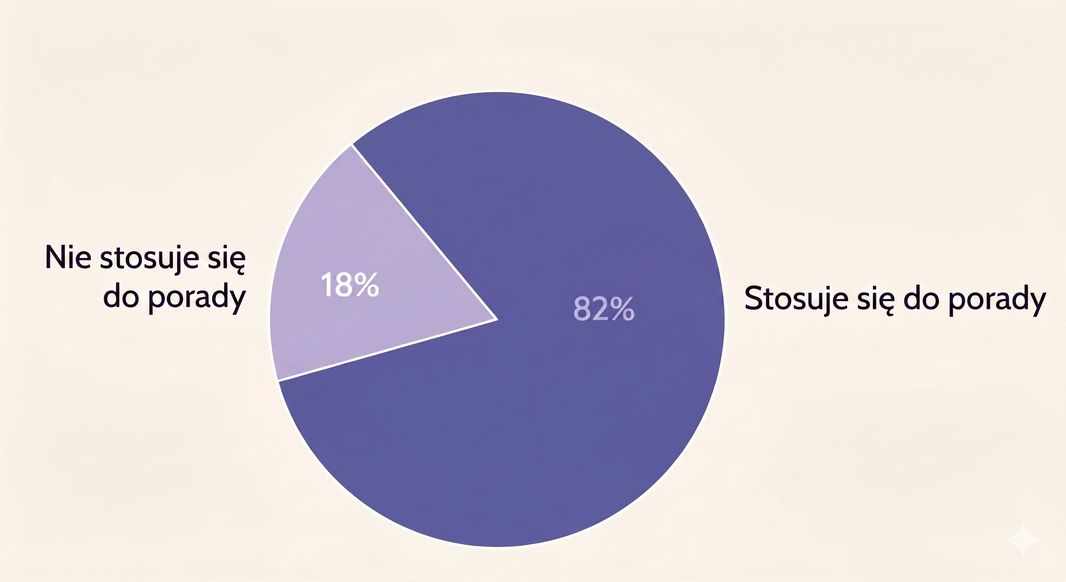

CFA Institute dodaje istotną warstwę behawioralną. W swoim raporcie z badania z 2025 roku Clicks and Credibility, opartym na 1 615 inwestorach oraz analizie treści 51 finfluencerów, Instytut stwierdził, że 82% inwestorów pod wpływem mediów społecznościowych podjęło działania na podstawie tych porad. Ten sam raport wykazał również słabe standardy ujawniania informacji oraz częste, wyraźne rekomendacje ze strony w większości niezarejestrowanych twórców.

Końcowy raport IOSCO na 2025 rok traktuje finfluencerów jako formalny problem ochrony inwestorów detalicznych. Jego ocena podkreśla luki regulacyjne, niezgłoszone osoby wpływające na inwestorów detalicznych bez nadzoru profesjonalistów oraz potrzebę jaśniejszych ujawnień, zarządzania konfliktami i edukacji inwestorów. To umieszcza wpływ finfluencerów zdecydowanie w głównym nurcie agendy regulacyjnej, a nie na marginesie kultury finansowej online.

Komitet Doradczy ds. Inwestorów SEC doszedł do podobnego wniosku pod koniec 2024 roku: media społecznościowe pomogły przyciągnąć na rynki nowych, zwłaszcza młodszych inwestorów, ale jednocześnie stworzyły kanał dla oszukańczych lub niskiej jakości porad inwestycyjnych. Komitet wyraźnie zaznaczył, że niektórzy finfluencerzy mogą udzielać rekomendacji inwestycyjnych szerokiej publiczności bez odpowiednich kwalifikacji lub ujawnień.

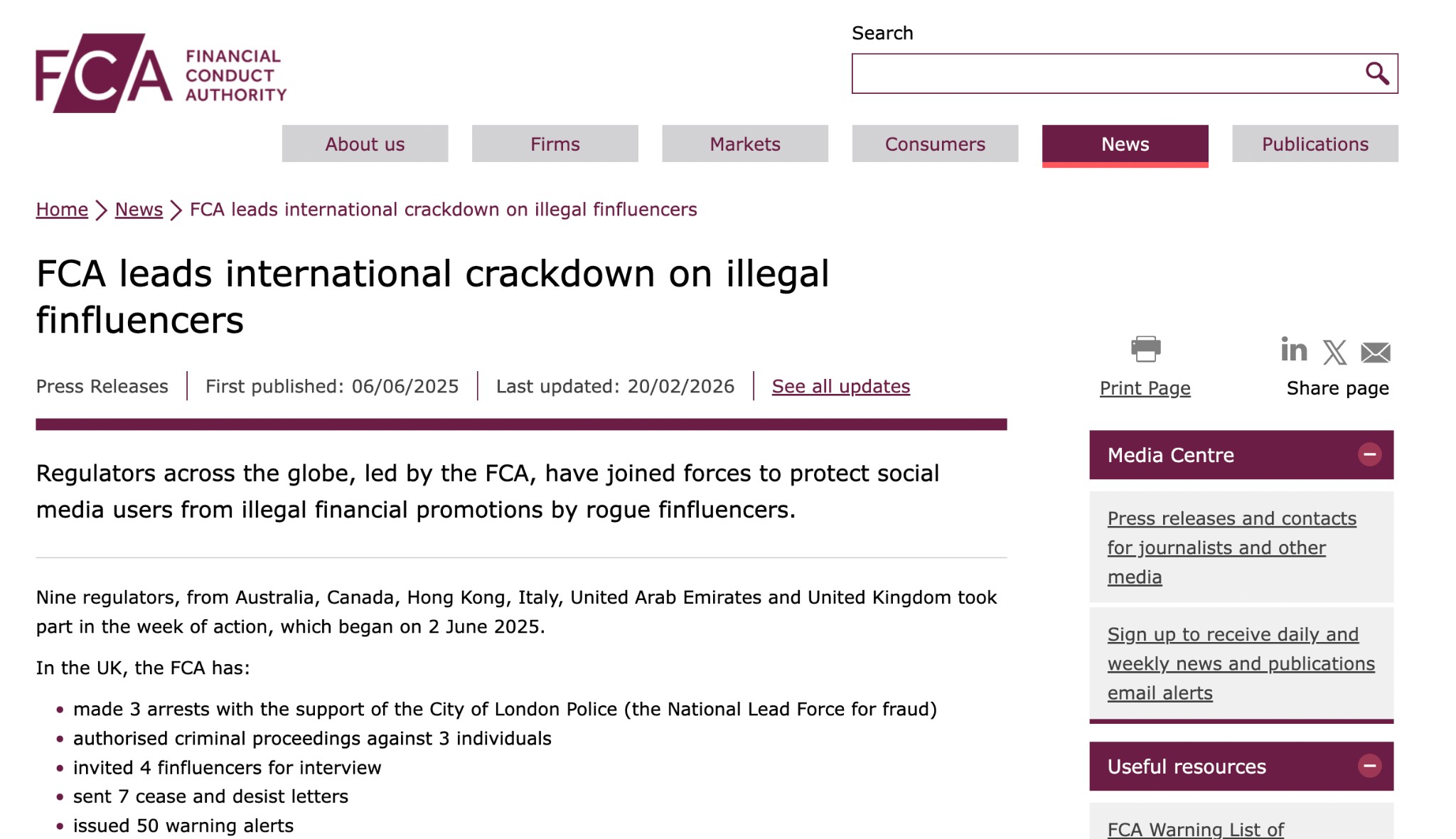

Organy nadzoru przechodzą również od analizy do egzekwowania przepisów. UK FCA poinformował, że w czerwcu 2025 roku przeprowadził międzynarodową akcję przeciwko nielegalnym finfluencerom, która doprowadziła do aresztowań, wydania nakazów zaprzestania działalności oraz ostrzeżeń. Potwierdza to, że problem nie jest już teoretyczny; już teraz prowadzi do działań nadzorczych i prawnych.

Badania teoretyczne

Z perspektywy behawioralnej wpływ finfluencerów jest prawdopodobnie najsilniejszy, gdy występują trzy warunki: niska bariera dostępu do treści, wysoka emocjonalna relacyjność oraz słaba weryfikacja źródła. Raport CFA Institute z 2024 roku dotyczący młodych inwestorów pokazuje, że treści finfluencerów często działają, ponieważ są angażujące, relatywne i natywne dla platform, na których młodsi inwestorzy już spędzają czas. To tworzy asymetrię: tradycyjne badania mogą być bardziej rygorystyczne, ale treści w mediach społecznościowych mogą być bardziej przekonujące.

To również sugeruje kluczową hipotezę CAWI: krótkie treści oparte na osobowości mogą wywoływać bardziej impulsywne zachowania inwestycyjne niż dłuższe lub instytucjonalne treści. Wyniki Fundacji FINRA pośrednio potwierdzają tę obawę poprzez połączenie nadmiernej pewności siebie, motywacji rozrywkowych oraz motywacji społecznych wśród inwestorów korzystających z mediów społecznościowych. Innymi słowy, dla niektórych użytkowników treści inwestycyjne nie są przetwarzane wyłącznie jako analiza; są również odbierane jako element tożsamości, ekscytacji i uczestnictwa.

Drugą hipotezą teoretyczną jest kwestia doświadczenia. Nowi inwestorzy mogą nie tylko „bardziej ufać mediom społecznościowym”; mogą polegać na nich w inny sposób, ponieważ są łatwiejsze do zrozumienia, łatwiej dostępne i bardziej czytelne emocjonalnie niż notatki maklerskie czy materiały emitentów. To jest zgodne z obawą IOSCO, że inwestorzy detaliczni mogą mieć trudności z interpretacją ryzyka, zastrzeżeń lub rzeczywistego charakteru rekomendacji udzielanych przez influencerów.

Trzecia hipoteza dotyczy substytucji wobec komplementarności. Fundacja FINRA ustaliła, że inwestorzy korzystający z mediów społecznościowych faktycznie używają średnio więcej źródeł informacji niż osoby, które z nich nie korzystają. Oznacza to, że media społecznościowe nie zawsze zastępują tradycyjne źródła; w wielu przypadkach mogą stać się bodźcem, który kieruje inwestorów do aplikacji maklerskiej, wykresu, forum dyskusyjnego lub zlecenia transakcji. Prawdziwym wyzwaniem CAWI jest zatem wyodrębnienie, które źródło powoduje podjęcie działania, a nie tylko ekspozycję.

Dane z ankiety

Aby ocenić, czy finfluencerzy mają silniejszy wpływ na decyzje inwestorów detalicznych niż tradycyjne źródła, przeprowadziliśmy autorskie badanie ilościowe skoncentrowane na źródłach informacji, wpływie behawioralnym oraz wzorcach podejmowania decyzji.

W przeciwieństwie do dotychczasowych badań instytucjonalnych, TU przedstawia porównanie źródeł informacji na poziomie behawioralnym, rozróżniając nie tylko miejsca, z których inwestorzy czerpią pomysły, ale także te źródła, które faktycznie wywołują rzeczywiste transakcje. Badanie wprowadza również nowe wymiary, takie jak szybkość reakcji, wpływ formatu treści oraz różnice między deklarowanym zaufaniem a faktycznym podejmowaniem decyzji.

Metodologia

Badanie opierało się na ustrukturyzowanej ankiecie internetowej przeprowadzonej wśród inwestorów detalicznych z wykorzystaniem metody CAWI (Computer-Assisted Web Interviewing). Takie podejście zapewniło standaryzację zbierania danych oraz spójność w różnych regionach i grupach respondentów.

Wielkość próby: 1 200 inwestorów detalicznych.

Geografia: globalna (próba wielorynkowa).

Wiek: 18+.

Kryteria kwalifikacyjne: respondenci, którzy w ciągu ostatnich 12 miesięcy podjęli co najmniej jedną samodzielną decyzję inwestycyjną.

Poziom ufności: 95%.

Margines błędu: ±3,0%.

Uczestnicy zostali wybrani na podstawie aktywnego zachowania inwestycyjnego, ze szczególnym uwzględnieniem sposobu, w jaki odkrywają pomysły inwestycyjne, które źródła wpływają na ich decyzje oraz jak konsumpcja treści wpływa na wyniki transakcji. Ankieta badała związek między źródłami informacji, poziomem zaufania a rzeczywistymi działaniami inwestycyjnymi.

Zespół badawczy

Badanie zostało przeprowadzone przez zespół analityczny Traders Union:

Anastasiia Chabaniuk (Autor, TU Research) – projektowanie badań i interpretacja.

Chinmay Soni (Weryfikator faktów) – walidacja danych i weryfikacja statystyczna.

Dan Blystone (Redaktor naczelny) – nadzór redakcyjny i metodologiczny.

TU Research Team (Andrey Mastykin, Oleg Tkachenko) – zbieranie i analiza danych.

Uwaga! Ten projekt badawczy opiera się na zweryfikowanych ustaleniach instytucjonalnych, jednak autorski moduł CAWI powinien być używany do potwierdzenia, doprecyzowania lub zakwestionowania tych wzorców w grupie docelowej TU, zamiast zakładać ich uniwersalne zastosowanie.

Źródło działań

Aby zidentyfikować, które źródła faktycznie prowadzą do zawierania transakcji, przeanalizowaliśmy czynniki behawioralne.

Źródła wywołujące rzeczywiste działania inwestycyjne:

Media społecznościowe / finfluencerzy – 34%.

Platformy brokerskie / analizy – 29%.

Media finansowe – 16%.

Sieć osobista – 11%.

Doradcy – 10%.

Wniosek: Chociaż różnica się zmniejsza, finfluencerzy wciąż zajmują pierwsze miejsce jako główny czynnik wywołujący rzeczywiste transakcje, co potwierdza, że ich wpływ jest nie tylko informacyjny, ale także behawioralny.

Wpływ behawioralny

Aby zmierzyć bezpośredni wpływ, przeanalizowaliśmy, jak często inwestorzy podejmują działania na podstawie treści w mediach społecznościowych.

| Działanie | Udział |

|---|---|

| Kupił aktywo po obejrzeniu treści influencera | 49% |

| Stracił pieniądze na takich transakcjach | 28% |

| Podjął działanie w ciągu 24 godzin od kontaktu z treścią | 37% |

Wniosek: Dane częściowo potwierdzają ustalenia CFA Institute:

Prawie połowa inwestorów działa na podstawie treści finfluencerów.

Znaczna część zgłasza negatywne skutki, co potwierdza obawy FINRA dotyczące ryzyka oszustw.

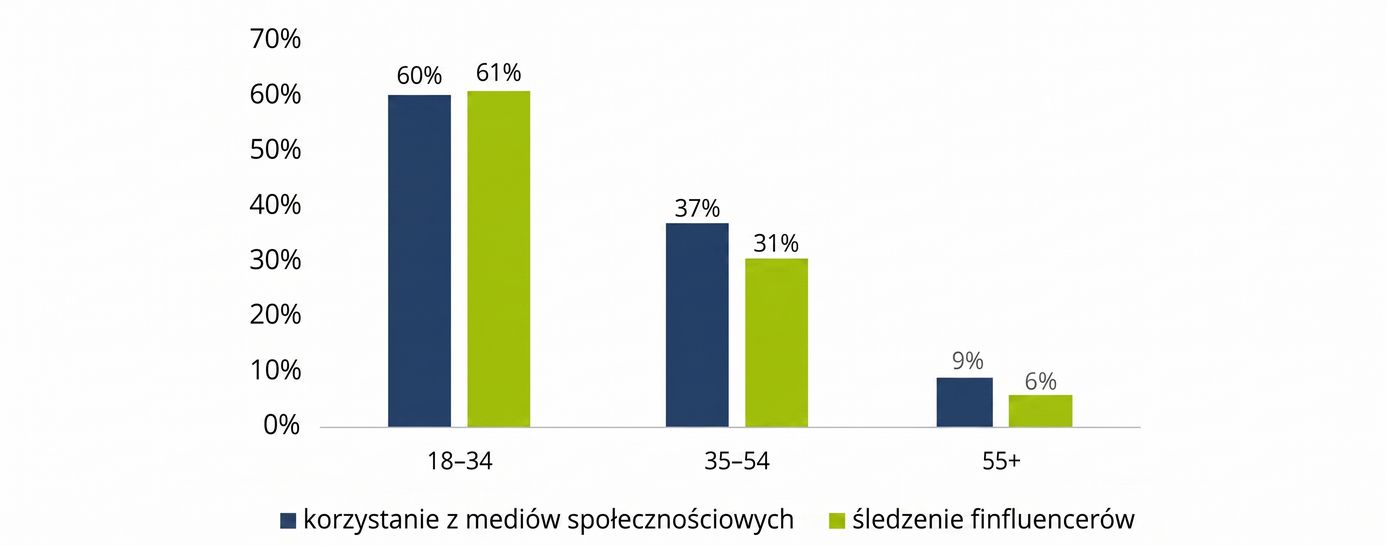

Czynnik wieku

Aby zbadać różnice międzypokoleniowe, podzieliliśmy wyniki według wieku.

Wpływ finfluencerów według segmentu wiekowego:

18–24 – 62%.

25–34 – 57%.

35–44 – 38%.

45+ – 21%.

Wniosek: Hipoteza została zdecydowanie potwierdzona: młodsi inwestorzy są znacząco bardziej podatni na wpływ finfluencerów.

Współczynnik narażenia na straty

Aby ocenić, czy inwestorzy kierujący się mediami społecznościowymi są narażeni na wyższe ryzyko, przeanalizowaliśmy wzorce strat i zachowania ryzykowne.

| Wskaźnik | Udział |

|---|---|

| Stracili pieniądze na transakcjach pod wpływem treści z mediów społecznościowych | 28% |

| Wyższe ryzyko oszustwa/straty (użytkownicy mediów społecznościowych vs. nieużytkownicy) | 68% vs 26% |

| Nie stosują konsekwentnie zleceń stop-loss | 63% |

Wniosek: Inwestorzy kierujący się mediami społecznościowymi wykazują większą podatność na straty oraz słabsze praktyki zarządzania ryzykiem, co potwierdza obawy dotyczące zwiększonej wrażliwości na niskiej jakości porady i impulsywne transakcje.

Wpływ formatu treści

Aby zmierzyć rolę formatu treści, przeanalizowaliśmy reakcje behawioralne.

Wpływ formatów treści:

Krótkometrażowe wideo – 46%.

Długometrażowe wideo – 28%.

Artykuły – 16%.

Raporty maklerskie – 10%.

Wniosek: Krótkie treści (TikTok, Reels) są najsilniejszym czynnikiem wpływającym na zachowania, potwierdzając hipotezę o impulsywnym podejmowaniu decyzji.

Praktyczne implikacje dla inwestorów detalicznych

Aby podejmować decyzje inwestycyjne w środowisku coraz bardziej kształtowanym przez finfluencerów, inwestorzy indywidualni muszą przejść od biernej konsumpcji treści do uporządkowanego podejmowania decyzji. Następujące zasady mogą pomóc w osiągnięciu lepszych rezultatów:

Traktuj treści jako impuls, nie decyzję. Media społecznościowe często są punktem wyjścia dla pomysłu, a nie jego potwierdzeniem. Zanim inwestorzy podejmą działania na podstawie jakiejkolwiek rekomendacji, powinni ją zweryfikować za pomocą analiz brokera, danych finansowych lub niezależnych źródeł. Kluczowe pytanie to nie kto to powiedział, lecz jakie dane to potwierdzają.

Weryfikuj źródło, nie prezentację. Atrakcyjny sposób przekazu nie oznacza wiarygodności. Nawet dobrze wyjaśnione treści mogą nie podlegać nadzorowi regulacyjnemu, nie zawierać ujawnień ani nieść za sobą odpowiedzialności. Zawsze oceniaj, czy źródło zapewnia przejrzystość w zakresie ryzyka, konfliktów interesów oraz historii działań.

Oddzielaj edukację, opinię i promocję. Jedną z najważniejszych umiejętności jest rozróżnianie treści informacyjnych od marketingowych. Posty sponsorowane, rekomendacje oparte na afiliacji oraz nieujawnione promocje mogą znacząco wpływać na podejmowanie decyzji. Inwestorzy powinni wyrobić sobie nawyk rozpoznawania intencji stojących za treściami.

Stosuj wysokiej jakości analizy obok sygnałów społecznościowych. Nie wszystkie kanały Telegram lub społecznościowe są sobie równe. Na przykład kanały takie jak Viktoras Karapetjanc oraz Anton Kharitonov oferują uporządkowaną analizę, sygnały transakcyjne i prognozy rynkowe, łącząc dostępność z bardziej zdyscyplinowanym podejściem analitycznym. Korzystanie z takich źródeł jako części szerszego zestawu informacji może ograniczyć poleganie wyłącznie na treściach o charakterze rozrywkowym.

Unikaj impulsywnych decyzji podejmowanych pod wpływem krótkich treści. Badania pokazują, że krótkie filmy i szybkie formaty treści zwiększają prawdopodobieństwo natychmiastowego działania. Wprowadzenie opóźnienia między pojawieniem się pomysłu a jego realizacją – nawet o kilka godzin – może znacząco poprawić jakość podejmowanych decyzji.

Skup się na środowisku wykonawczym, nie tylko na pomysłach. Nawet najlepsze pomysły inwestycyjne zależą od jakości realizacji. Takie czynniki jak spready, poślizg cenowy, szybkość realizacji zleceń i stabilność platformy bezpośrednio wpływają na wyniki. Wybór brokera lub giełdy staje się więc kluczowym elementem ogólnej efektywności.

Z praktycznego punktu widzenia oznacza to, że sukces inwestycyjny nie zależy od dostępu do pomysłów, lecz od tego, jak te pomysły są filtrowane, weryfikowane i realizowane.

Poniżej znajduje się porównanie najlepszych Forex brokerów, którzy zapewniają niezawodne środowisko realizacji zleceń dla traderów korzystających zarówno ze strategii analitycznych, jak i sygnałowych:

| Fusion Markets | XM | Pepperstone | RoboForex | FxPro | |

|---|---|---|---|---|---|

|

Min. depozyt, $ |

1 | 5 | Nie | 10 | 100 |

|

Aktywa zbywalne |

250 | 1400 | 1200 | 12000 | 2100 |

|

Standard EUR/USD spread |

0.3 | 1.0 | 0.6 | 1.0 | 1.3 |

|

Max. dźwignia |

1:500 | 1:1000 | 1:500 | 1:2000 | 1:500 |

|

Maksymalny poziom regulacji |

Tier-1 | Tier-1 | Tier-1 | Tier-3 | Tier-1 |

|

TU ogólny wynik |

9.2 | 9.3 | 9.25 | 9.15 | 9.15 |

|

Otwórz konto |

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Zastrzeżenie: |

Do brokera Twój kapitał jest zagrożony. |

Do brokera Twój kapitał jest zagrożony.

|

Źródła danych i odniesienia metodologiczne

CFA Institute (2025). Kliknięcia i wiarygodność: Zrozumienie roli finfluencerów w podejmowaniu decyzji inwestycyjnych.

FINRA Foundation (2025). Obserwatorzy finfluencerów i użytkownicy mediów społecznościowych.

IOSCO (2025). Raport końcowy dotyczący finfluencerów.

SEC Komitet Doradczy ds. Inwestorów (2024). Rekomendacja dotycząca finfluencerów i ochrony inwestorów.

UK FCA (2025). Akcja przeciwko nielegalnym finfluencerom.

OECD (2024). Wiedza finansowa i cyfryzacja

European Securities and Markets Authority (ESMA, 2024). Nastroje w mediach społecznościowych: Wpływ na ceny akcji EU.

Bank for International Settlements (BIS, 2024). Inwestorzy detaliczni i zachowania w zakresie finansów cyfrowych.

Krajowe Biuro Badań Ekonomicznych (NBER, 2024). Zachowania inwestorów detalicznych i źródła informacji.

IdSurvey. Przegląd metodologii CAWI

Poprzednie tomy z tej serii

Jak inwestorzy detaliczni wykorzystują AI w praktyce

Najlepszy czas na handel Gold: Co pokazują badania TU

Jak inwestorzy detaliczni faktycznie handlują kryptowalutami

Wniosek

Badania Trader's Union niezbicie pokazują, że finfluencerzy stali się kluczowym bodźcem do podejmowania rzeczywistych decyzji inwestycyjnych, szczególnie wśród młodych i niedoświadczonych inwestorów. To krótkie, angażujące treści wideo napędzają impulsywną aktywność, prowadząc zarówno do okazji, jak i znaczącego wzrostu ryzyka strat czy padania ofiarą oszustw. Wskazuje to, że samo źródło inspiracji inwestycyjnych to za mało – prawdziwy sukces wymaga świadomego filtrowania porad, weryfikowania danych i rozwagi w działaniu. Na przykład, podczas gdy 49% ankietowanych kupiło aktywo po obejrzeniu rekomendacji influencera, aż 28% poniosło na takich transakcjach straty. Najważniejszą lekcją pozostaje: nawet najlepszy pomysł z mediów społecznościowych zawsze wymaga chłodnej analizy i samodzielnej oceny, zanim zamieni się go w realną decyzję finansową.

Najczęściej zadawane pytania

Jakie ryzyka regulatoryjne i prawne wiążą się z rosnącym wpływem finfluencerów na inwestorów detalicznych?

Czy media społecznościowe zastępują tradycyjne źródła informacji inwestycyjnej, czy raczej je uzupełniają?

W jaki sposób format treści wpływa na impulsywność decyzji inwestycyjnych inwestorów detalicznych?

Które grupy wiekowe są najbardziej podatne na wpływ finfluencerów i dlaczego?

Najlepsze wybory i analizy redakcji

Mistrzostwa Świata FIFA na blockchainie: Gdzie piłka nożna spotyka krypto

Kosmici, Satoshi i Bitcoin: jak narodziła się teoria o pozaziemskim pochodzeniu

Naród blockchainowy w kryzysie: Jak walka o władzę podzieliła Liberland

Zmiana priorytetów: Rządy wspierają mining, podczas gdy biznes zwraca się ku AI

Powrót Intela: Apple, Trump i zakład o AI

Prognoza ceny Bitcoina na podstawie RSI: Czy BTC jest gotowy na nowy rajd?

Powiązane artykuły

Zespół, który pracował nad tym artykułem

Anastasiia posiada 17-letnie doświadczenie w finansach i content marketingu. Wierzy, że wsparcie informacyjne i opinie ekspertów są bardzo ważne w drodze do sukcesu początkujących inwestorów i traderów.

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto