S&P 500 под давлением: тарифы Трампа, технологическая распродажа и риски рецессии омрачают прогноз на второй квартал

S&P 500 начинает II квартал под давлением, поскольку тарифы и волатильность способствуют ротации секторов

S&P 500 начинает II квартал под давлением, поскольку тарифы и волатильность способствуют ротации секторов

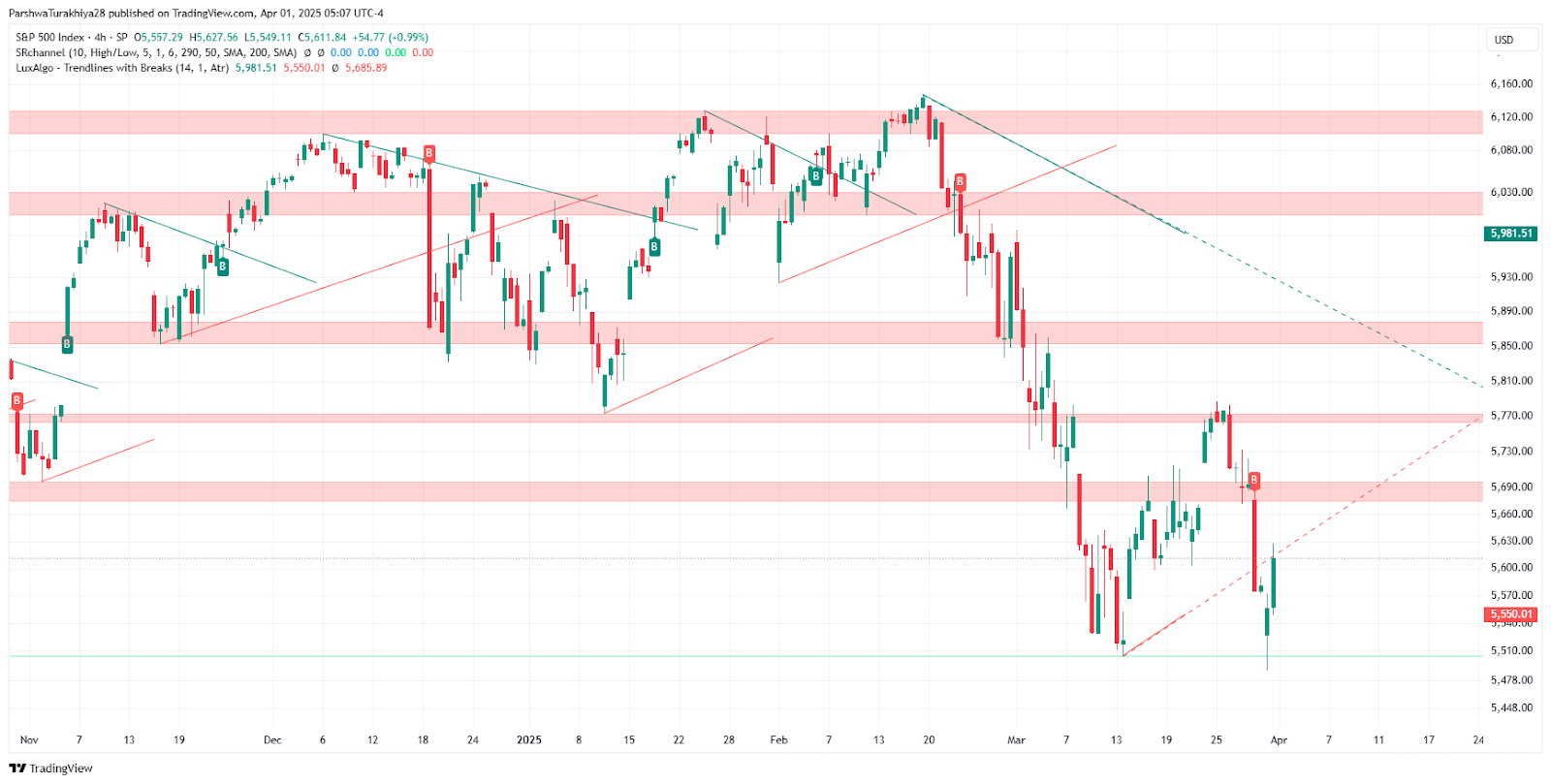

Индекс S&P 500 вступил во второй квартал с защитной нотой после того, как завершил первый квартал 2025 года снижением на 4,6%, поскольку опасения по поводу эскалации торговой войны президента США Дональда Трампа и ослабления перспектив роста влияют на настроения. В связи с тем, что в среду будет объявлено о введении дополнительных ответных тарифов, участники рынка переоценивают подверженность секторам, уязвимым к перебоям в цепочке поставок, а вероятность рецессии и волатильность растут.

Goldman Sachs повысил вероятность рецессии в США до 35%, ссылаясь на инфляционные потрясения, связанные с торговлей, и признаки смягчения спроса. Инвестиционный банк также снизил целевой показатель S&P 500 на конец года до 5 700. Между тем, Nasdaq продемонстрировал худший квартальный результат с 2022 года, упав на 10,5%, поскольку "Великолепная семерка" технологических гигантов возглавила потери. Tesla упала на 36%, а Nvidia - почти на 20%, что отражает опасения, связанные с тарифами, завышенные оценки и повышенный контроль со стороны регулирующих органов.

Прогноз цен S&P 500 (ноябрь 2024 - апрель 2025 гг.) Источник: TradingView.

Ротация секторов на фоне роста волатильности

Инвесторы направляют капитал в защитные секторы: акции энергетических компаний выросли на 9,3% в 1-м квартале на фоне геополитической напряженности и рисков, связанных с поставками. Потребительские основные товары также выросли, предлагая убежище на фоне повышенной волатильности: индекс волатильности CBOE (VIX) поднялся до 22,28. Финансовые компании пользовались избирательным интересом благодаря активности в сфере слияний и поглощений - акции Discover и Capital One выросли на 7,5 и 3,3% соответственно. Аналитики полагают, что стоимостные и циклические секторы могут превзойти ожидания на фоне ослабления лидерства технологического сектора.

Более широкие торговые перспективы остаются неопределенными. Тарифы на алюминий, сталь и автомобили уже действуют, а предстоящие меры Трампа, как ожидается, коснутся всех остальных торговых партнеров. Масштабные тарифы могут привести к усилению инфляции, снижению рентабельности компаний и потребительских расходов. Эта неопределенность, вызванная торговыми факторами, усложняет расчеты Федеральной резервной системы, поскольку директивные органы взвешивают меры по сдерживанию инфляции на фоне нестабильной экономики.

Перспективы на II квартал: готовьтесь к оборонительной позиции и волатильности

Пока рынок приспосабливается к меняющемуся экономическому и политическому ландшафту, аналитики советуют применять избирательный подход, сосредоточившись на компаниях с сильными внутренними потоками доходов и ограниченной подверженностью торговым потрясениям. На этой неделе должны выйти данные по ISM и рынку труда, а затем внимание инвесторов переключится на рекомендации ФРС, которые подскажут возможное снижение ставок во второй половине года.

Как отмечалось в предыдущих публикациях, траектория роста S&P 500 по-прежнему омрачается макрорисками, включая неопределенность политики ФРС и напряженность в мировой торговле. В условиях роста волатильности и усиления популярности защитных секторов участникам рынка следует продолжать внимательно следить за развитием фискальной политики и выходом американских данных.