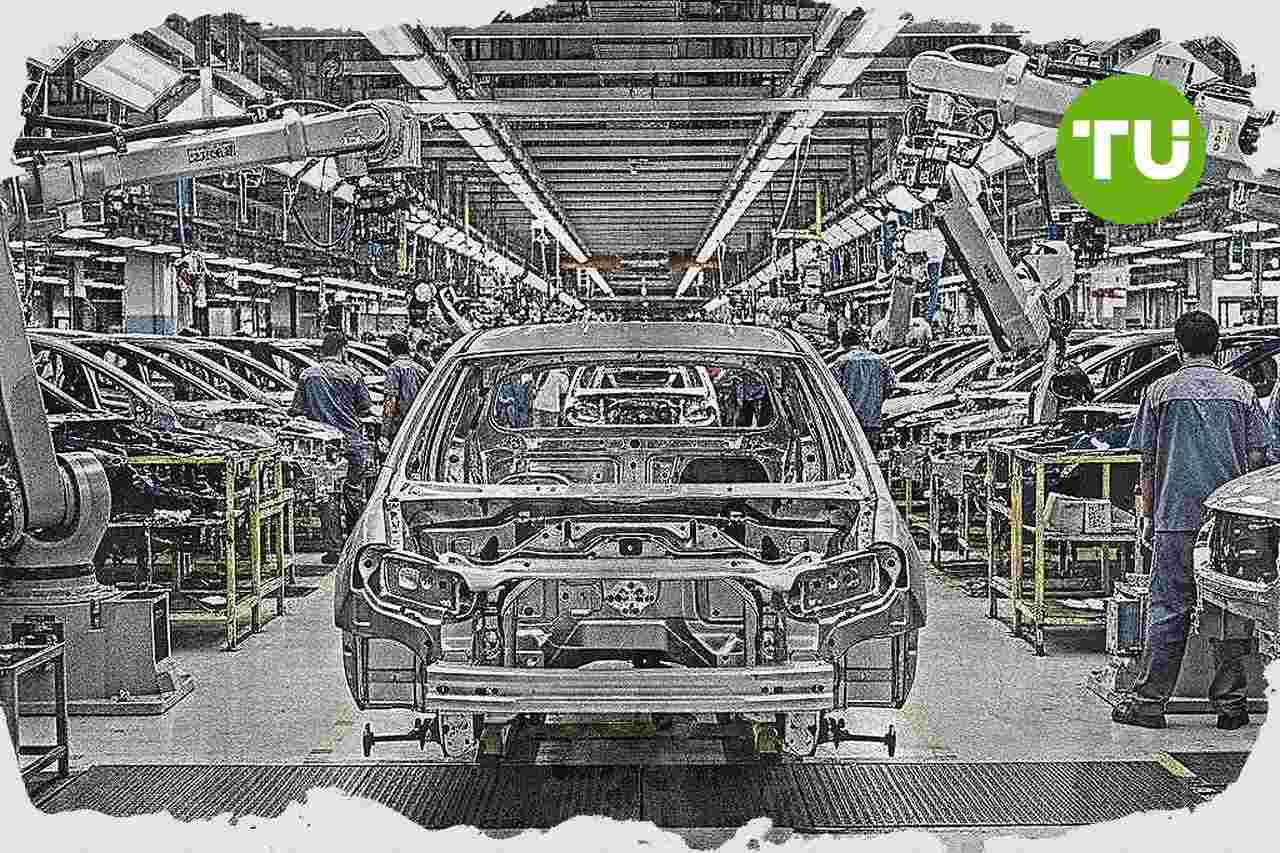

Maruti Suzuki की FY26 बिक्री रिकॉर्ड स्तर पर, बढ़ती लागत से मुनाफे पर दबाव

भारत की सबसे बड़ी कार निर्माता Maruti Suzuki India FY26 में बिक्री, राजस्व और निर्यात के अब तक के सबसे ऊंचे स्तर दर्ज करती है, लेकिन कच्चे माल की लागत बढ़ने से लाभ वृद्धि सीमित रहती है। कंपनी 100 प्रतिशत क्षमता उपयोग, 1.9 लाख ऑर्डर बैकलॉग और कम डीलर इन्वेंटरी के बीच उत्पादन बढ़ाने की योजना पर आगे बढ़ रही है।

हाइलाइट्स

- FY26 में Maruti Suzuki की शुद्ध बिक्री 20 प्रतिशत बढ़कर 1.74 लाख करोड़ रुपये और शुद्ध लाभ सिर्फ 1 प्रतिशत बढ़कर 14,445 करोड़ रुपये रहा, क्योंकि मटेरियल लागत अनुपात 210 बेसिस प्वाइंट बढ़कर 75.9 प्रतिशत हो गया।

- जनवरी-मार्च तिमाही का राजस्व 28.9 प्रतिशत बढ़कर पहली बार 50,000 करोड़ रुपये पार गया, लेकिन निवेश आय पर mark-to-market नुकसान से शुद्ध लाभ 6.9 प्रतिशत घटकर 3,591 करोड़ रुपये रह गया।

- FY26 में निर्यात 34.6 प्रतिशत बढ़कर 4,47,774 यूनिट और बोर्ड ने रिकॉर्ड 140 रुपये प्रति शेयर डिविडेंड की सिफारिश की, जबकि कंपनी पूरे साल 100 प्रतिशत क्षमता उपयोग पर रही।

तिमाही नतीजे और लागत का दबाव

Forbes India के अनुसार, Maruti Suzuki India की शुद्ध बिक्री FY26 में 20 प्रतिशत बढ़कर 1.74 लाख करोड़ रुपये तक पहुंचती है, जबकि पूरे वर्ष का शुद्ध लाभ केवल 1 प्रतिशत बढ़कर 14,445 करोड़ रुपये होता है, क्योंकि मटेरियल लागत अनुपात 210 बेसिस प्वाइंट बढ़कर 75.9 प्रतिशत हो जाता है। जनवरी से मार्च तिमाही में कंपनी का राजस्व पहली बार 50,000 करोड़ रुपये के पार जाता है, जो एक साल पहले की तुलना में 28.9 प्रतिशत अधिक है, लेकिन निवेश आय पर mark-to-market नुकसान के कारण शुद्ध लाभ 6.9 प्रतिशत घटकर 3,591 करोड़ रुपये रह जाता है।

पश्चिम एशिया के संघर्ष पर चेयरमैन RC Bhargava कहते हैं कि अभी तक घरेलू मांग या उत्पादन पर कोई ठोस असर नहीं दिखता। हालांकि वह ऊंची लागत और ईंधन कीमतों में संभावित बढ़ोतरी के जोखिम को स्वीकार करते हैं, लेकिन इस चरण पर उस पर टिप्पणी को अटकल मानते हैं।

क्षमता विस्तार और निर्यात में बढ़त

कंपनी के लिए FY26 की प्रमुख कहानी entry-level कारों में मांग की वापसी है, जिसे छोटे वाहनों पर GST घटकर 18 प्रतिशत होने से सहारा मिलता है। लंबित 1.9 लाख ग्राहक ऑर्डरों में से करीब 1.3 लाख, यानी लगभग 68 प्रतिशत, छोटे कार खंड से जुड़े हैं, हालांकि उत्पादन बाधाओं के कारण mini segment की बिक्री FY26 में 10.7 प्रतिशत घटती है और कुल बिक्री में उसकी हिस्सेदारी 5.7 प्रतिशत रहती है।Maruti Suzuki अब 100 प्रतिशत उपयोग पर चल रही है और मांग आपूर्ति से आगे बनी हुई है। इस अंतर को पाटने के लिए कंपनी एक वर्ष में 5,00,000 यूनिट अतिरिक्त क्षमता जोड़ने की योजना पर काम कर रही है, जिसे Haryana के Kharkhoda और Gujarat संयंत्रों के बीच बराबर बांटा जाता है; Managing Director & CEO Hisashi Takeuchi के अनुसार, एक ही साल में इतनी क्षमता वृद्धि वैश्विक स्तर पर मिसाल रहित है।

कंपनी FY31 तक 40 लाख यूनिट वार्षिक क्षमता के दीर्घकालिक लक्ष्य पर कायम है। Bhargava कहते हैं कि इस विस्तार के साथ mini segment में बिक्री इस वर्ष बढ़ने की उम्मीद है, जबकि Maruti Suzuki लगातार पांचवें वर्ष भारत की सबसे बड़ी passenger vehicle exporter बनी रहती है; FY26 में निर्यात 34.6 प्रतिशत बढ़कर 4,47,774 यूनिट हो जाता है और चौथी तिमाही का निर्यात 1,37,215 यूनिट के सर्वकालिक उच्च स्तर पर पहुंचता है।

बोर्ड FY26 के लिए 140 रुपये प्रति शेयर लाभांश की सिफारिश करता है, जो कंपनी के इतिहास में सबसे ऊंचा स्तर है। यह कदम मार्जिन पर दबाव बने रहने के बावजूद नकदी सृजन पर प्रबंधन के भरोसे को दर्शाता है।

हमारी पिछली रिपोर्ट में पश्चिम एशिया के युद्ध के शुरुआती असर के संकेत के तौर पर मार्च में भारत की औद्योगिक उत्पादन वृद्धि (IIP) के 4.1% तक फिसलने की चर्चा की गई थी। लेख में विनिर्माण और बिजली उत्पादन में नरमी के साथ-साथ उपयोग-आधारित श्रेणियों के रुझानों पर भी बात हुई थी, और यह संभावना जताई गई थी कि अनिश्चितता का असर आने वाली तिमाहियों में अधिक स्पष्ट हो सकता है।

-

अंगोला

अंगोला

-

अज़रबैजान

अज़रबैजान

-

अफ़गानिस्तान

अफ़गानिस्तान

-

अर्जेंटीना

अर्जेंटीना

-

अल साल्वाडोर

अल साल्वाडोर

-

अल्जीरिया

अल्जीरिया

-

अल्बानिया

अल्बानिया

-

आयरलैंड

आयरलैंड

-

आर्मेनिया

आर्मेनिया

-

इंडोनेशिया

इंडोनेशिया

-

इक्वाडोर

इक्वाडोर

-

इजराइल

इजराइल

-

इटली

इटली

-

इथियोपिया

इथियोपिया

-

इराक

इराक

-

ईरान, इस्लामी गणराज्य

ईरान, इस्लामी गणराज्य

-

उज़बेकिस्तान

उज़बेकिस्तान

-

उत्तर मैसिडोनिया

उत्तर मैसिडोनिया

-

उरुग्वे

उरुग्वे

-

एस्टोनिया

एस्टोनिया

-

एस्वातिनी

एस्वातिनी

-

ऑस्ट्रिया

ऑस्ट्रिया

-

ऑस्ट्रेलिया

ऑस्ट्रेलिया

-

ओमान

ओमान

-

कंबोडिया

कंबोडिया

-

कज़ाख़स्तान

कज़ाख़स्तान

-

कतर

कतर

-

कनाडा

कनाडा

-

कांगो

कांगो

-

किर्गिज़स्तान

किर्गिज़स्तान

-

कुवैत

कुवैत

-

केन्या

केन्या

-

कैमरून

कैमरून

-

कोटे डी आइवर

कोटे डी आइवर

-

कोरिया

कोरिया

-

कोलम्बिया

कोलम्बिया

-

कोस्टा रिका

कोस्टा रिका

-

क्यूबा

क्यूबा

-

क्रोएशिया

क्रोएशिया

-

ग्रीस

ग्रीस

-

घाना

घाना

-

चिली

चिली

-

चीन

चीन

-

चेक गणराज्य

चेक गणराज्य

-

जमैका

जमैका

-

जर्मनी

जर्मनी

-

जापान

जापान

-

जाम्बिया

जाम्बिया

-

जिम्बाब्वे

जिम्बाब्वे

-

जॉर्जिया

जॉर्जिया

-

जॉर्डन

जॉर्डन

-

ट्यूनीशिया

ट्यूनीशिया

-

डेनमार्क

डेनमार्क

-

डेमोक्रेटिक कांगो

डेमोक्रेटिक कांगो

-

डोमिनिकन गणराज्य

डोमिनिकन गणराज्य

-

तंज़ानिया

तंज़ानिया

-

ताइवान, चीन प्रांत

ताइवान, चीन प्रांत

-

ताजिकिस्तान

ताजिकिस्तान

-

तुर्की

तुर्की

-

त्रिनिदाद और टोबैगो

त्रिनिदाद और टोबैगो

-

थाईलैंड

थाईलैंड

-

दक्षिण अफ्रीका

दक्षिण अफ्रीका

-

नाइजीरिया

नाइजीरिया

-

नामीबिया

नामीबिया

-

नीदरलैंड

नीदरलैंड

-

नेपाल

नेपाल

-

नॉर्वे

नॉर्वे

-

न्यूजीलैंड

न्यूजीलैंड

-

पनामा

पनामा

-

पाकिस्तान

पाकिस्तान

-

पापुआ न्यू गिनी

पापुआ न्यू गिनी

-

पुर्तगाल

पुर्तगाल

-

पेरू

पेरू

-

पैराग्वे

पैराग्वे

-

पोलैंड

पोलैंड

-

प्यूर्टो रिको

प्यूर्टो रिको

-

फ़िनलैंड

फ़िनलैंड

-

फिलिस्तीन

फिलिस्तीन

-

फिलीपींस

फिलीपींस

-

फ्रांस

फ्रांस

-

बहरीन

बहरीन

-

बहामास

बहामास

-

बांग्लादेश

बांग्लादेश

-

बुल्गारिया

बुल्गारिया

-

बेलारूस

बेलारूस

-

बेल्जियम

बेल्जियम

-

बोत्सवाना

बोत्सवाना

-

बोलीविया

बोलीविया

-

ब्राज़ील

ब्राज़ील

-

ब्रुनेई दारुस्सलाम

ब्रुनेई दारुस्सलाम

-

भारत

भारत

-

मंगोलिया

मंगोलिया

-

मलेशिया

मलेशिया

-

माल्टा

माल्टा

-

मिस्र

मिस्र

-

मेक्सिको

मेक्सिको

-

मेडागास्कर

मेडागास्कर

-

मॉरीशस

मॉरीशस

-

मोंटेनेग्रो

मोंटेनेग्रो

-

मोज़ाम्बिक

मोज़ाम्बिक

-

मोरक्को

मोरक्को

-

मोल्दोवा

मोल्दोवा

-

म्यांमार

म्यांमार

-

यमन

यमन

-

युगांडा

युगांडा

-

यूएई

यूएई

-

यूक्रेन

यूक्रेन

-

यूनाइटेड किंगडम

यूनाइटेड किंगडम

-

रवांडा

रवांडा

-

रीयूनियन

रीयूनियन

-

रोमानिया

रोमानिया

-

लक्ज़मबर्ग

लक्ज़मबर्ग

-

लाओस

लाओस

-

लातविया

लातविया

-

लिथुआनिया

लिथुआनिया

-

लीबिया

लीबिया

-

लेबनान

लेबनान

-

लेसोथो

लेसोथो

-

वियतनाम

वियतनाम

-

वेनेजुएला

वेनेजुएला

-

श्रीलंका

श्रीलंका

-

संयुक्त राज्य

-

सऊदी अरब

सऊदी अरब

-

सर्बिया

सर्बिया

-

साइप्रस

साइप्रस

-

सिंगापुर

सिंगापुर

-

सीरिया

सीरिया

-

सोमालिया

सोमालिया

-

स्पेन

स्पेन

-

स्लोवाकिया

स्लोवाकिया

-

स्लोवेनिया

स्लोवेनिया

-

स्विट्ज़रलैंड

स्विट्ज़रलैंड

-

स्वीडन

स्वीडन

-

हंगरी

हंगरी

-

हांगकांग

हांगकांग

-

हैती

हैती

- Forex

- Crypto