Effektive Forex tradingstrategier: På jakt etter en vinnerstrategi

Redaksjonell merknad: Selv om vi overholder strenge redaksjonelle retningslinjer, kan dette innlegget inneholde referanser til produkter fra våre partnere. Her er en forklaring på hvordan vi tjener penger. Ingen av dataene og informasjonen på denne nettsiden utgjør investeringsrådgivning i henhold til vårt ansvarsfraskrivelse.

Topp 5 mest effektive strategier:

- MA+MACD - Optimalt valg for trendovervåking

- Support and Resistance Levels - Presise signaler, stabil fortjeneste

- Bollinger Bands+MACD - Pålitelig opplegg for rekkeviddehandel

- RSI+ADX - Lønnsomt oscillatoroppsett

- IchimokuKumo Breakout+ADX - Trendhandel med volatilitetsskontroll

Du må forstå at aksjemarkedet ikke skaper ekstra kapital, det omfordeler bare pengene som bringes til handelsgulvene blant deltakerne. Og for å tjene penger må du være smartere og raskere, og dine handelsstrategier må være mer effektive enn konkurrentenes.

I Forex-handel er optimalisering av strategier nødvendig for å forbedre deres effektivitet. Regelmessig oppdatering av handelsstrategier gjør det mulig å tilpasse seg endrede markedsforhold, og statistisk analyse av resultater er viktig for å justere velprøvde Forex-handelsmetoder.

Praktisk erfaring gjør det også mulig å utvikle mer effektive strategier, som sikrer jevn fortjeneste i Forex-handel. Vi har testet hovedtypene av strategier og vil gi anbefalinger for deres forbedring. Så la oss begynne.

Hvordan vurdere effektiviteten til en handelsstrategi

Forex tradingstips gis av alle, men hvor effektive de er må du sjekke på innskuddet ditt. La oss minne om grunnleggende statistikk når det gjelder avkastning/risiko for å vurdere egnetheten til en strategi for ekte handel.

Fortjenesteparametere

Avkastning: Total fortjeneste oppnådd fra strategien i testperioden. Jo mer, desto bedre.

Nettofortjeneste/Netto tap (NP): Forholdet mellom fortjeneste og tap (for den estimerte perioden) i forhold til beløpet på den opprinnelige innskuddet (i $ eller %). Påvirkningen på den reelle vurderingen av effektivitet er svak.

Profit Factor (PF): Forholdet mellom totale gevinster og totale tap. Det avhenger ikke av kapitalstørrelse, giring, provisjoner eller andre betingelser. Påvirkningen av denne parameteren på det samlede resultatet er svært sterk.

Win Rate: Prosentandelen av lønnsomme handler av totalt antall handler. Påvirkningen på den totale poengsummen er svak.

Average Win/Loss: Gjennomsnittlig gevinst og tap per 1 handel.

Largest Winning/Losing Trade (LW/LT): Maksimal gevinst og maksimal tap.

Risiko parametere

Drawdown (DD, nåværende, fast, maks, relativ): Maksimal forskjell mellom lokal maksimum og påfølgende minimum i kapitaltilstanden. Den har svært sterk påvirkning.

Profit to Risk Ratio: Forholdet mellom forventet fortjeneste og maksimal drawdown.

Loading Deposit: Forholdet mellom sikkerhetsbeløpet på åpne posisjoner og mengden midler (i %). Har sterk påvirkning.

Max Consecutive Winners/ConsecutiveLosers: Den potensielle bærekraften til strategien. Brukes sammen med drawdown-verdier. Kun relevant for Martingale-baserte systemer.

Stabilitetsparametere

Sharpe Ratio: Forholdet mellom avkastning og risiko. En svært sterk påvirkning.

Restoration Factor (RF): Viser hvor raskt innskuddet har kommet seg etter et tap. Middels påvirkning.

Calmar Ratio: Sannsynlighet for gevinst i forhold til sannsynlighet for tap. Påvirkningen er svak.

Sortino Ratio: Lønnsomhet i trading per risikoeenhet.

Test av populære strategier av forskjellige typer

I det virkelige markedet bruker en trader et ganske begrenset sett med instrumenter og markedsregler for å ta handelsbeslutninger, og prøver å maksimere fortjenesten ved å søke etter optimale parametere. Testing av Forex-strategier forblir den primære metoden for all optimalisering. I dag inneholder hver handelsplattform en innebygd strategitester, og når som helst kan du få den minimale nødvendige statistikken.

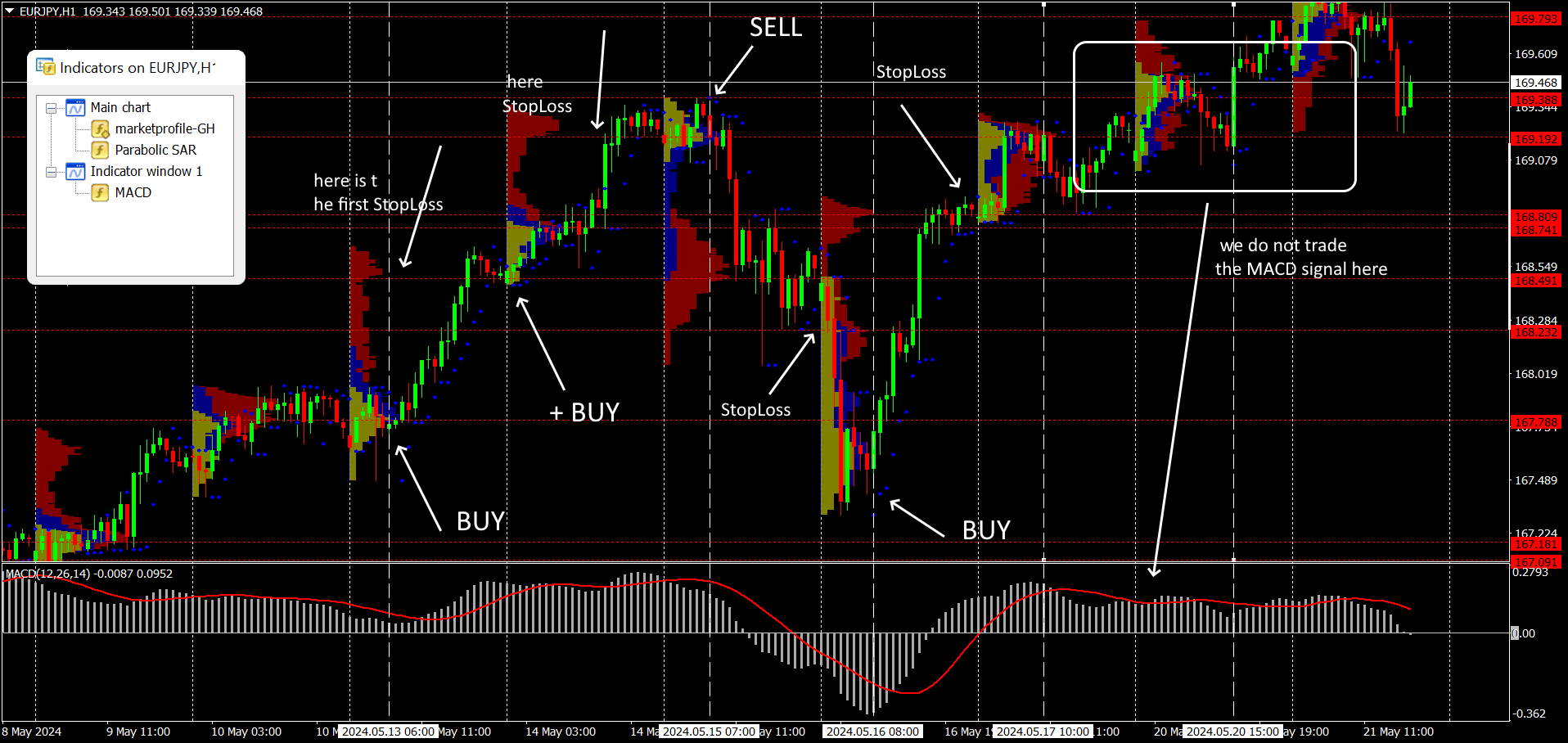

Strategy test: et eksempel på en rapport fra MetaTrader 4(5)

Strategy test: et eksempel på en rapport fra MetaTrader 4(5)For å ta en handelsbeslutning har en trader kun parametrene pris og handelsvolum for aktivumet, og tid, selvfølgelig. Alle tekniske operatører arbeider med det samme datasettet. For mer informasjon om testmetoder – se FAQs.

ForexTester: effektivitetssjekk

ForexTester: effektivitetssjekkVi tilbyr resultatene av testing av strategier der faktorene for teknisk analyse anses som prioritert. Handelssystemer kan ha forskjellige navn, bruke flere indikatorer, tillate variasjon av parametere og lage komplekse indikatorer, men i realiteten bruker de flere standardverktøy.

ForexTester: søker etter det beste alternativet

ForexTester: søker etter det beste alternativetVi satte oss som mål å evaluere den statistiske effektiviteten til hovedtypene av strategier på relativt ferske prisdata (3 år) og fokuserte kun på standardindikatorer som direkte påvirker dannelsen av et handelssignal og gjennomføringen av handler.

For hver gruppe valgte vi de fem mest populære handelssystemene og utførte backtesting på historiske prisdata for perioden fra 01.05.2021 til 01.05.2024 ved bruk av spesialprogramvaren ForexTester.

Så:

Startinnskudd $10000, tidsramme: for markedsinngang - H1, for handelssupport - H4. Tester ble utført på EUR/USD (major), EUR/JPY (cross) og XTI/USD (spot WTI oljeaktivum). Risikoen er gjennomsnittlig, maksimal belastning på innskuddet er ikke mer enn 40 %. For hver strategi er gjennomsnittsverdiene fra tester på tre aktiva oppgitt. Resultatene i tabellen er sortert etter ProfitFactor. Effektiviteten til strategiene vurderes med tanke på verdiene av Profit Factor, Max Drawdown, Total Return.

Trendstrategier

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

MA+MACD | 140 | 3,89 | 42 | 58 | 180 | 90 | 0,97 | 2,76 |

Heiken Ashi exit med MA | 80 | 2,22 | 40 | 63 | 105 | 100 | 1,37 | 1,79 |

Moving Avrg Crossover | 138 | 3,83 | 24 | 65 | 120 | 170 | 1,60 | 1,31 |

Bollinger Bands+AO | 125 | 3,47 | 48 | -51 | 110 | 95 | 0,65 | 1,21 |

Alligator +AO | 110 | 3,06 | 33 | 52 | 105 | 110 | 1,43 | 1,03 |

Resultat: Forex-handelsstrategier for nybegynnere, basert på klassiske glidende og hybride trendoscillatorer, viste seg å være både de mest lønnsomme og de mest stabile. Merk: Heiken Ashi + MA har en høy Sharpe ratio, men viste til slutt en svak fortjeneste.

Counter-trend strategier

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Support and Resistance Levels | 72 | 2,00 | 37 | 55 | 168 | 90 | 1,64 | 2,28 |

Parabolic SAR | 120 | 3,33 | 38 | 48 | 210 | 90 | 1,24 | 2,15 |

MACD Divergence | 135 | 3,75 | 43 | 57 | 130 | 95 | 0,93 | 1,81 |

Stochastic + Bollinger Bands | 75 | 2,08 | 49 | 51 | 92 | 90 | 0,50 | 1,06 |

MACD + ADX | 105 | 2,92 | 52 | 48 | 78 | 95 | 0,52 | 0,76 |

Resultat: Alle variantene tillot for alvorlig nedtrekk. Til tross for høy Sharpe ratio, viste lederen på listen svak fortjeneste. MACD Divergence er mer pålitelig - enkel og pålitelig.

Range trading strategier

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Bollinger Bands + MACD | 72 | 2,00 | 44 | 55 | 210 | 90 | 0,69 | 2,85 |

Keltner Channel + MACD | 140 | 3,89 | 33 | 51 | 220 | 95 | 1,59 | 2,41 |

Donchian Channel + ADX | 105 | 2,92 | 57 | 48 | 230 | 100 | 0,70 | 2,12 |

Keltner Channel + Stochastic Oscillator | 130 | 3,61 | 32 | 42 | 200 | 85 | 1,70 | 1,70 |

Price Channel + Volum | 125 | 3,47 | 40 | 41 | 195 | 90 | 1,47 | 1,51 |

Resultat: Nok en gang svikter Sharpe ratio oss – lønnsomheten til lederen er ganske svak. Og verdien er for høy. Varianten med Keltner Channel + MACD virker mest balansert, selv om maksimal nedtrekk på 33 % ikke gir tillit. Vanligvis "feiler" slike opplegg regelmessig med 40–50 %.

Komplekse systemer som bruker oscillatorer

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

RSI + ADX | 110 | 3,06 | 39 | 51 | 250 | 105 | 1,01 | 2,48 |

Stochastic + MACD | 105 | 2,92 | 28 | 44 | 205 | 90 | 1,21 | 1,79 |

CCI + Glidende Snitt | 70 | 1,94 | 51 | 43 | 190 | 90 | 1,57 | 1,59 |

Williams %R + RSI | 85 | 2,36 | 40 | 48 | 120 | 85 | 1,73 | 1,30 |

RSI + Glidende Snitt | 90 | 2,50 | 52 | 42 | 110 | 85 | 1,51 | 0,94 |

Resultat: Strategier som kun er basert på oscillatorer, er som regel ikke levedyktige, men hvis vi tar i betraktning at RSI perfekt kontrollerer overkjøpt/oversolgt, og ADX overvåker volatilitet, kan en slik kombinasjon godt være lønnsom.

Handelssystemer med Ichimoku-indikatoren

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Ichimoku Qumo Breakout + ADX | 80 | 2,22 | 22 | 55 | 225 | 95 | 1,27 | 2,89 |

Ichimoku Komplett system + Volume Profile | 80 | 2,22 | 41 | 42 | 240 | 95 | 0,57 | 1,83 |

Ichimoku Chinkou Span + Stochastic | 92 | 2,56 | 39 | 47 | 170 | 90 | 1,01 | 1,68 |

Ichimoku - Kumo Breakout + MACD | 90 | 2,50 | 28 | 55 | 230 | 170 | 1,29 | 1,65 |

Ichimoku - Tenkan/Kijun Cross + RSI | 95 | 2,64 | 22 | 64 | 120 | 195 | 1,78 | 1,09 |

Resultat: Kumo-skyen anses å være den mest nøyaktige og sterkeste Ishimoku trendsonen, og når grensene brytes, vil ADX-indikatoren vise hvor mye markedet er interessert i en bestemt retning. Ganske en naturlig leder.

Systemer som bruker volumindikatorer

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Volume + Glidende Gj.snitt | 110 | 3,06 | 38 | 51 | 210 | 85 | 1,19 | 2,57 |

Accumulation/Distribution + Stochastic | 92 | 2,56 | 22 | 49 | 185 | 85 | 1,74 | 2,09 |

Chaikin Money Flow + ADX | 82 | 2,28 | 29 | 44 | 215 | 90 | 1,55 | 1,88 |

Volume + MACD | 140 | 3,89 | 49 | 44 | 220 | 95 | 0,70 | 1,82 |

OBV (On-Balance Volume) + Bollinger Bands | 90 | 2,50 | 51 | 32 | 195 | 90 | 0,87 | 1,02 |

Resultat: Disse indikatorene bruker tick-volumdata, så påliteligheten til deres handelssignaler er svak. Men når de kombineres med moving average, viser det seg å være en ganske fungerende metode.

Markedsprofilanalyse-systemer

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + Glidende Snitt | 132 | 3,67 | 22 | 44 | 220 | 85 | 1,39 | 2,03 |

Market Profile + Parabolic SAR | 110 | 3,06 | 29 | 45 | 210 | 90 | 1,69 | 1,91 |

Market Profile + Ichimoku Kinko Hyo | 130 | 3,61 | 31 | 37 | 230 | 100 | 1,44 | 1,35 |

Market Profile + ADX | 90 | 2,50 | 28 | 42 | 102 | 95 | 1,37 | 0,78 |

Resultat: Bruk av Market Profile-indikatoren forutsetter at data om reelle handelsvolumer (minst fra store børser!) kommer direkte til terminalen. Dette kan være utilgjengelig for nybegynnere, men det er noe verdt å strebe etter. Analyse av slike data øker virkelig effektiviteten til enhver strategi.

Strategier basert på harmoniske mønstre

| Strategy | Total, % | Måned, % | Max Nedtrekk, % | Win Rate | Gj.snitt gevinst, $ | Gj.snitt tap $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Gartley Butterfly + MACD | 130 | 3,61 | 26 | 49 | 210 | 85 | 1,80 | 2,37 |

Gartley Butterfly + Volume Profile | 135 | 3,75 | 37 | 48 | 205 | 92 | 1,44 | 2,06 |

Gartley Butterfly + ADX | 110 | 3,06 | 40 | 42 | 215 | 90 | 1,48 | 1,73 |

Gartley Butterfly + RSI | 90 | 2,50 | 42 | 41 | 220 | 95 | 1,00 | 1,61 |

Gartley Butterfly + Stochastic Oscillator | 80 | 2,22 | 22 | 48 | 130 | 90 | 1,53 | 1,33 |

Resultat: Harmoniske mønstre i kombinasjon med standard MACD gir alltid utmerkede resultater. Diagramtegning kan gjøres automatisk, for eksempel ved bruk av Autochartist-tjenesten.

Systemer basert på Candlestick-mønstre

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Doji + Stochastic Oscillator | 125 | 3,47 | 44 | 55 | 178 | 85 | 1,29 | 2,56 |

Doji + Volume Profile | 140 | 3,89 | 22 | 58 | 270 | 150 | 1,16 | 2,49 |

Morning Star + Bollinger Bands | 135 | 3,75 | 51 | 44 | 210 | 90 | 1,08 | 1,83 |

Engulfing Pattern + MACD | 130 | 3,61 | 33 | 37 | 200 | 95 | 1,48 | 1,24 |

Bullish Harami + Moving Avrg | 120 | 3,33 | 49 | 32 | 130 | 85 | 1,22 | 0,72 |

Resultat: Testen viste nok en gang at Dodji er det mest effektive candlestick-mønsteret. Skjemaer med flere mønstre gir et mindre stabilt signal.

Strategier for Price Action-mønstre

| Strategy | Total, % | Mont, % | Max Drwdwn, % | Win Rate | Avrg Win, $ | Avrg Loss $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Pin Bar + glidende gj.snitt | 130 | 3,61 | 44 | 53 | 200 | 85 | 0,68 | 2,65 |

Inside Bar | 125 | 3,47 | 22 | 52 | 190 | 90 | 1,73 | 2,29 |

Inside Bar + Bollinger Bands | 135 | 3,75 | 39 | 47 | 210 | 90 | 1,11 | 2,07 |

Tre Bar Reversal | 125 | 3,47 | 38 | 44 | 195 | 90 | 1,19 | 1,70 |

Engulfing Bar + MACD | 140 | 3,89 | 51 | 32 | 210 | 90 | 0,71 | 1,10 |

Resultat: Den enkeltstående PinBar har også vist seg å være sterkere enn sine jevnaldrende; kombinert med en hvilken som helst trendindikator, vil den alltid være den mest effektive. Men det virkelige tapet i slike ordninger kan være mer enn 50 %, noe som øker risikoen betydelig.

Hvordan forbedre handelsstrategi?

La oss analysere våre «optimale» strategialternativer basert på en kombinasjon av faktorer og kriterier

| MA+MACD | Support and Resistance Levels | Bollinger Bands + MACD | RSI + ADX | IchimokuKumo Breakout + ADX | Volume + Moving Average | Market Profile + MACD | Gartley Butterfly + MACD | Doji + Stochastic Oscillator | Pin Bar + Moving Average | |

|---|---|---|---|---|---|---|---|---|---|---|

Total avkastning, % | 140 | 72 | 72 | 110 | 80 | 110 | 157 | 130 | 125 | 130 |

Maksimalt Drawdown, % | 42 | 37 | 44 | 39 | 22 | 38 | 12 | 26 | 44 | 44 |

Sharpe Ratio | 0,97 | 1,64 | 0,69 | 1,01 | 1,27 | 1,19 | 1,62 | 1,80 | 1,29 | 0,68 |

Profit Factor | 2,76 | 2,28 | 2,85 | 2,48 | 2,89 | 2,57 | 2,66 | 2,37 | 2,56 | 2,65 |

Analysesammendrag

Beste totalavkastning: Market Profile + MACD (157%)

Laveste maksimale Drawdown: Market Profile + MACD (12%)

Høyeste Sharpe Ratio: Gartley Butterfly + MACD (1,80)

Høyeste Profit Factor: Ichimoku Kumo Breakout + ADX (2,89)

Basert på kriteriene:

Beste samlede Strategy: Market Profile + MACD

Denne strategien har den høyeste totale avkastningen (157 %), den laveste maksimale nedgangen (12 %), en høy Sharpe ratio (1,62) og en konkurransedyktig profittfaktor (2,66).Andreplass: Gartley Butterfly + MACD

Denne strategien har høy total avkastning (130 %), lav nedgang (26 %), den høyeste Sharpe ratio (1,80) og en konkurransedyktig profittfaktor (2,37).

Strategien "Market Profile + MACD" ser ut til å være den mest effektive basert på de kombinerte faktorene Totalavkastning, Maksimal Drawdown, Sharpe Ratio og Profit Factor. "Gartley Butterfly + MACD" presterer også godt, spesielt med den høyeste Sharpe Ratio.

Hva bør Sharpe ratio være?

Verdien kan variere avhengig av kontekst, aktivatype og marked. Det finnes imidlertid generelle retningslinjer som kan hjelpe deg med å vurdere effektiviteten til en investeringsstrategi:

Et område fra 0 til 1: En lav avkastning sammenlignet med risikoen. Selv om en strategi med denne poengsummen gir avkastning, er den fortsatt ustabil og for risikabel.

Sharpe Ratio = 1: Strategien har meravkastning lik risikoen. Dette er grunnlinjen – strategien kompenserer for risiko, men genererer ikke betydelige fortjenester. Vanligvis oppnådd i moderat aggressive strategier, men få lønnsomme systemer.

Område 1 til 2: Strategien gir mer lønnsomhet enn risikonivået. Dette er en positiv, men svak indikator.

Sharpe Ratio > 2: Strategien har stabile avkastninger sammenlignet med risiko. Den finnes ofte i godt administrerte handelssystemer og investeringsporteføljer. For store hedgefond anses en verdi på 1,8 til 2,4 som normen. Systemer som viser en slik Sharpe ratio under testing kan brukes på eiendeler med hvilken som helst volatilitet – de vil være lønnsomme selv om den reelle verdien av denne parameteren er 30-40 % lavere enn den beregnede.

Sharpe Ratio > 3: En unormalt høy ratio indikerer ikke så mye effektiv risikostyring som høye, men ofte ustabile avkastninger. I Forex er dette ganske vanlig i aggressive scalping-strategier (f.eks. krypto), men slike innskudd varer sjelden lenge i markedet.

Faktorer som påvirker optimaliteten til Sharpe ratio:

Markedsforhold: I perioder med høy volatilitet kan Sharpe ratio synke ettersom standardavviket for avkastningen øker.

Aktivaklasse: For ulike aktivaklasser kan den optimale Sharpe ratio variere. For eksempel anses en Sharpe ratio over 1,0 som god for aksjer, mens den optimale ratioen kan være lavere for obligasjoner.

Investeringsmål: Avhengig av investorens mål (kapitalvekst, kapitalbevaring, avkastning osv.) kan den optimale Sharpe ratio variere.

Megler og fortjeneste: Er det en sammenheng?

Stabilitet og lønnsomhet avhenger ikke bare av selve strategien, men også av din viktigste markedsaktør – megleren. Vi minner om: en seriøs megler er:

Hastighet på ordreutførelse: Hvis en megler forsinker utførelsen av ordre eller utfører dem til en ugunstig pris (slippage), reduserer det betydelig lønnsomheten til enhver strategi.

Åpenhet og ærlighet: Upålitelige meglere manipulerer kurser, bruker skjulte provisjoner og villedere tradere om handelsbetingelser. Dette kan føre til uventede tap og redusere den totale lønnsomheten til strategien.

Sikkerhet for midler: En pålitelig megler garanterer sikkerheten til kundens midler, bruker separate kontoer, og bruker ikke kundens penger selv i en konkurs situasjon.

Kvalitets teknisk støtte og handelsprogramvare: Uprofesjonell teknisk støtte og en problematisk handelsplattform vil gjøre enhver strategi ulønnsom.

Regulering og lisensiering: Regulerte meglere må overholde strenge standarder og regler, noe som gir ekstra beskyttelse for tradere og reduserer risikoen for svindel.

Kvalitet på analyse og data: Tilgang til nøyaktige data og analyserverktøy hjelper tradere med å ta informerte beslutninger og forbedrer kvaliteten på markedsanalysen.

Vi foreslår å se etter en pålitelig megler her:

| Regulering | Investorbeskyttelse | ECN | Uttaksgebyr, % | Handelsplattform | Handelsroboter (EAs) | Scalping | Kopihandel | Åpne en konto | |

|---|---|---|---|---|---|---|---|---|---|

| Nei | Nei | Ja | Nei | MT5 | Ja | Ja | Ja | Til broker Kapitalen din er i fare.

|

|

| CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | €20,000 £85,000 SGD 75,000 | Nei | Nei | WebTrader, mobilapplikasjon | Nei | Nei | Nei | Til broker 82 % av CFD-kontoene for privatpersoner taper penger. |

|

| FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | £85,000 SGD 75,000 $500,000 | Ja | Nei | fxTrade, MetaTrader4, MT5, WebTerminal MT4 | Ja | Ja | Ja | Til broker Kapitalen din er i fare. |

|

| FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA | £85,000 €100,000 SGD 75,000 | Ja | Nei | IG Trading Platform, L2 dealer, MT4, Web platform | Ja | Ja | Ja | Studie-anmeldelse | |

| SEC, FINRA, SIPC, FCA, NSE, BSE, SEBI, SEHK, HKFE, IIROC, ASIC, CFTC, NFA | $500,000 £85,000 | Ja | Ja | IBKR API, IBKR Mobile, Portal of clients, Trader Workstation | Ja | Ja | Nei | Studie-anmeldelse |

Hva må gjøres for å gjøre strategien mer effektiv?

Her er noen viktige trinn og tips for å forbedre strategien din:

Analyse og optimalisering: studer jevnlig resultatene dine og tilpass strategien din til de faktiske markedsforholdene. Du må vite nøyaktig hvor og hvorfor handelen din ikke ga gevinst.

Backtesting og fremtidig testing: Test strategien din på historiske data for å evaluere ytelsen og identifisere svakheter. Sørg for å teste strategien i sanntid på en demokonto før du bruker den med ekte kapital.

Optimaliser risikokontroll: i henhold til gjeldende handels- og finansielle forhold.

Diversifisering: spre risikoen din ved å bruke forskjellige eiendeler og strategier.

Profesjonell og obligatorisk fundamental analyse.

Anvendelse av moderne verktøy for teknisk analyse.

Rimelig bruk av automatiserte handelsverktøy.

Psykologisk stabilitet og handelsdisiplin.

Optimaliseringsordninger for hver teknikk velges individuelt, men vanligvis forenkler det oppgaven med parameterutvelgelse betydelig å legge til en ekstra indikator av en annen type, som diagrammønstre eller PriceAction-ordninger. La oss prøve å øke effektiviteten til en strategi som viste optimale resultater i en test. Systemet har en trendindikator, en volumindikator også, la oss prøve å legge til en reverserings-Parabolic SAR for ytterligere korreksjon av markedets inngangspunkt.

Resultat:

| Totalavkastning, % | Månedlig avkastning, % | Maximum Drawdown, % | Win Rate | Gjennomsnittlig gevinst, $ | Gjennomsnittlig tap $ | Sharpe Ratio | Profit Factor | |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + MACD + Parabolic SAR | 315 | 8,75 | 11 | 44 | 685 | 217 | 1,32 | 2,48 |

Resultat: Det kan anses at ytelsen har forbedret seg, men under forventningene. Jeg ønsket å redusere nedtrekket, men det viste seg fortsatt å være på et kritisk nivå. På den annen side har lønnsomheten økt betydelig, til tross for en liten nedgang i Sharpe ratio. Denne strategien kan testes på reelle data.

Finn den beste måten: Ekspertuttalelse

Å forbedre din handelsstrategi er en integrert del av vellykket handel i finansmarkedene. Markedene endres stadig på grunn av økonomiske, politiske, teknologiske og andre faktorer. Avanserte Forex-handelsstrategier som var vellykkede i én markedssyklus, kan miste sin effektivitet i en annen.

I tillegg utvikler algoritmer, teknologi og markedsregler seg kontinuerlig. Regelmessig gjennomgang og justering av strategi bidrar til å opprettholde konkurransefortrinn, forbli relevant og minimere risiko.

Å forbedre effektiviteten til din handelsstrategi er en mangesidig prosess som innebærer optimalisering av ulike aspekter ved handelen din.

En effektiv handelsstrategi bør gi en stabil inntekt med et rimelig risikonivå, snarere enn maksimal, men tilfeldig fortjeneste. Strategien bør ha en positiv avkastning i forhold til risiko – dette betyr at potensielle gevinster bør overstige mulige tap betydelig.

Ved å følge disse tipsene kan du betydelig forbedre ytelsen til strategien din og øke sjansene for vellykket trading.

Konklusjon

For å lykkes i Forex-handel er det avgjørende å kombinere effektive strategier med grundig evaluering og bevisst valg av megler. Artikkelen fremhever at suksess avhenger av både teknisk analyse, som trendfølgende metoder, og fundamental innsikt, som å utnytte økonomiske nyheter. Ved å for eksempel teste strategier systematisk og benytte enkel risikostyring kan tradere unngå unødvendige tap. Det viktigste å huske er at disiplin og kontinuerlig læring vil forvandle valutahandel fra spekulasjon til konsistent fortjeneste.

Ofte stilte spørsmål

Hvilke risikoparametere bør overvåkes når man evaluerer en Forex handelsstrategi?

Hvordan påvirker valg av indikatorer effektiviteten til en Forex handelsstrategi?

Hvor ofte bør en Forex handelsstrategi oppdateres eller reoptimaliseres?

Hva kjennetegner en bærekraftig og langsiktig lønnsom Forex strategi, basert på testresultatene?

Redaktørens valg og innsikter

Er politikere de beste aksjetraderne?

Krypto-testkjøring: Hvordan bilprodusenter utforsker digitale eiendeler

Lindsey Graham død: Den amerikanske senatorens krypto-arv

Tether under press: USDT i Europa, revisjonsspørsmål og kampen for tillit

Lean Ethereum: Hvorfor Buterin ønsker å bygge om nettverket

SK Hynix debuterer på Nasdaq: Største amerikanske emisjon av et utenlandsk selskap

Relaterte artikler

Team som har jobbet med artikkelen

Andrey Mastykin er en erfaren forfatter, redaktør og innholdsstrateg som har vært hos Traders Union siden 2020. Som redaktør er han nøye med å faktasjekke og sikre nøyaktigheten av all informasjon som publiseres hos Traders Union.

Et handelssystem er et sett med regler og algoritmer som en trader bruker for å ta handelsbeslutninger. Det kan være basert på fundamental analyse, teknisk analyse eller en kombinasjon av begge.

ADX (Average Directional Index) er en teknisk indikator som brukes i finansiell analyse for å måle styrken og momentumet i en kursutvikling. Den kvantifiserer graden av trend i et marked, der høyere ADX-verdier indikerer sterkere trender og lavere verdier antyder svakere trender.

Avviket er et statistisk mål på hvor mye et sett med data varierer fra gjennomsnittet eller gjennomsnittsverdien. I valutahandel beregnes dette målet ofte ved hjelp av standardavvik, som hjelper tradere med å vurdere graden av variabilitet eller volatilitet i valutakursbevegelser.

En megler er en juridisk eller fysisk person som fungerer som mellommann ved handel i finansmarkedene. Private investorer kan ikke handle uten megler, siden det bare er meglere som kan utføre handler på børsene.

Xetra er et tysk børshandelssystem som Frankfurt-børsen driver. Deutsche Börse er morselskapet til Frankfurt-børsen.

-

Afghanistan

Afghanistan

-

Albania

Albania

-

Algerie

Algerie

-

Angola

Angola

-

Argentina

Argentina

-

Armenia

Armenia

-

Aserbajdsjan

Aserbajdsjan

-

Australia

Australia

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Canada

Canada

-

Chile

Chile

-

Colombia

Colombia

-

Costa Rica

Costa Rica

-

Cuba

Cuba

-

Danmark

Danmark

-

De forente arabiske emirater

De forente arabiske emirater

-

Demokr. Rep. Kongo

Demokr. Rep. Kongo

-

Den dominikanske republikk

Den dominikanske republikk

-

Ecuador

Ecuador

-

Egypt

Egypt

-

El Salvador

El Salvador

-

Elfenbenskysten

Elfenbenskysten

-

Estland

Estland

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filippinene

Filippinene

-

Finland

Finland

-

Frankrike

Frankrike

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hellas

Hellas

-

Hong Kong

Hong Kong

-

Hviterussland

Hviterussland

-

India

India

-

Indonesia

Indonesia

-

Irak

Irak

-

Iran, Den islamske republikk

Iran, Den islamske republikk

-

Irland

Irland

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japan

Japan

-

Jemen

Jemen

-

Jordan

Jordan

-

Kambodsja

Kambodsja

-

Kamerun

Kamerun

-

Kasakhstan

Kasakhstan

-

Kenya

Kenya

-

Kina

Kina

-

Kirgisistan

Kirgisistan

-

Kongo

Kongo

-

Korea

Korea

-

Kroatia

Kroatia

-

Kuwait

Kuwait

-

Kypros

Kypros

-

Laos

Laos

-

Latvia

Latvia

-

Lesotho

Lesotho

-

Libanon

Libanon

-

Libya

Libya

-

Litauen

Litauen

-

Luxembourg

Luxembourg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexico

Mexico

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nederland

Nederland

-

Nepal

Nepal

-

New Zealand

New Zealand

-

Nigeria

Nigeria

-

Nord-Makedonia

Nord-Makedonia

-

Norge

Norge

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Ny-Guinea

Papua Ny-Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reunion

Reunion

-

Romania

Romania

-

Rwanda

Rwanda

-

Saudi-Arabia

Saudi-Arabia

-

Serbia

Serbia

-

Singapore

Singapore

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spania

Spania

-

Sri Lanka

Sri Lanka

-

Storbritannia

Storbritannia

-

Sveits

Sveits

-

Sverige

Sverige

-

Syria

Syria

-

Sør-Afrika

Sør-Afrika

-

Tadsjikistan

Tadsjikistan

-

Taiwan, provinsen Kina

Taiwan, provinsen Kina

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Trinidad og Tobago

Trinidad og Tobago

-

Tsjekkia

Tsjekkia

-

Tunisia

Tunisia

-

Tyrkia

Tyrkia

-

Tyskland

Tyskland

-

USA

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Østerrike

Østerrike

- Forex

- Crypto