Selge i mai 2026? Tre risikoer som gjør det gamle ordtaket verdt å lytte til

S&P 500-indeksen stengte på rekordhøye 7 041 den 17. april 2026 - bare noen uker etter at den stupte rundt 10 % på grunn av frykten for Iran-krig. Indeksen har steget med rundt 11 % siden bunnen i slutten av mars, en oppgang de fleste investorer gjerne ville akseptert i løpet av et helt år. Likevel lander oppgangen rett på dørstokken til den eldste sesongadvarselen i finansverdenen: "Selg i mai og forsvinn."

Denne artikkelen ble oversatt fra originalen. Les den opprinnelige versjonen av vår korrespondent her.

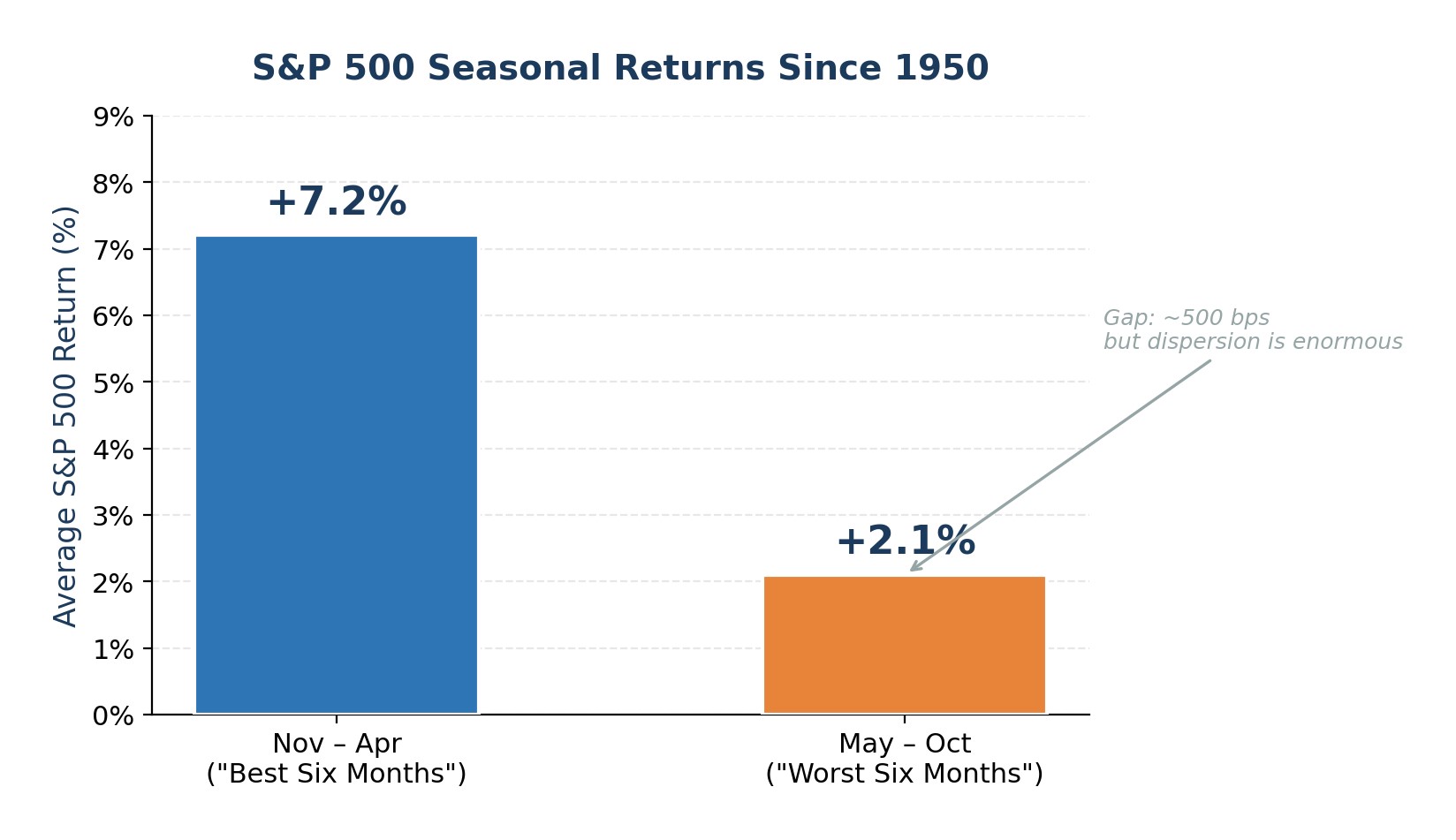

Siden 1950 har S&P 500 i gjennomsnitt steget med 7,2 % fra november til og med april, mot bare 2,1 % fra mai til og med oktober. Mønsteret er reelt, men det er også tynt. Avkastningen fra mai til oktober er fortsatt oftest positiv. I år er det imidlertid tre spesifikke risikoer som gir ordtaket mer bitt enn vanlig: et oljesjokk som ikke har lagt seg helt, aksjevurderinger og margingjeld nær historiske ytterpunkter, og et lederskifte i Federal Reserve midt i en inflasjonsfrykt på tilbudssiden. Til sammen taler de ikke for panikksalg, men for bevisst risikoreduksjon frem mot sommeren.

Oljesjokk og resesjonsrisiko: Historiens klareste advarsel

Siden andre verdenskrig har nesten alle større oljeprissjokk gått forut for eller utløst en amerikansk resesjon. OPEC-embargoen i 1973, den iranske revolusjonen i 1979, Gulfkrigen i 1990 og supersyklusen for råvarer i 2008 fulgte alle samme oppskrift: Stigende råoljepriser presset ned forbruket, presset opp kostnadene for innsatsfaktorer og tvang den amerikanske sentralbanken til å føre en strammere politikk - en kombinasjon som til slutt førte til at økonomien gikk inn i en nedgangskonjunktur.

Den nåværende Iran-Hormuz-krisen passer inn i malen. Brent-oljen steg med rundt 50 % i den innledende fasen av konflikten, ifølge FOMC-referatet fra mars. Selv om prisene har falt fra toppnivåene etter den nylige våpenhvilen, ligger de fortsatt over 100 dollar fatet. Avbruddet i trafikken gjennom Hormuzstredet, som før krigen fraktet rundt 20 millioner fat om dagen, har utløst en koordinert frigjøring av nødlagre på 400 millioner fat, statlig påbudt drivstoffrasjonering i hele Asia og drivstofftillegg fra selskaper.

Risikoen for aksjer er enkel: En vedvarende oljepris på over 100 dollar gir direkte utslag i inflasjonen, noe som i sin tur reduserer Feds mulighet til å kutte rentene. Goldman Sachs' bear case-scenario, der oljen holder seg over 110 USD og tvinger Fed til å ta en pause eller reversere sine lettelser, anslår at S&P 500 vil falle til 5 400, omtrent 23 % under dagens nivå. Selv om hele bear-scenarioet ikke inntreffer, vil inflasjonsimpulsen fra de høye energikostnadene redusere marginen for politiske feil og øke sannsynligheten for en negativ vekstoverraskelse i 3.-4. kvartal 2026.

Figur 1. Store oljesjokk og påfølgende resesjoner i USA siden 1973

Høye verdivurderinger og rekordhøy gjeldsmargin gir lite rom for feil

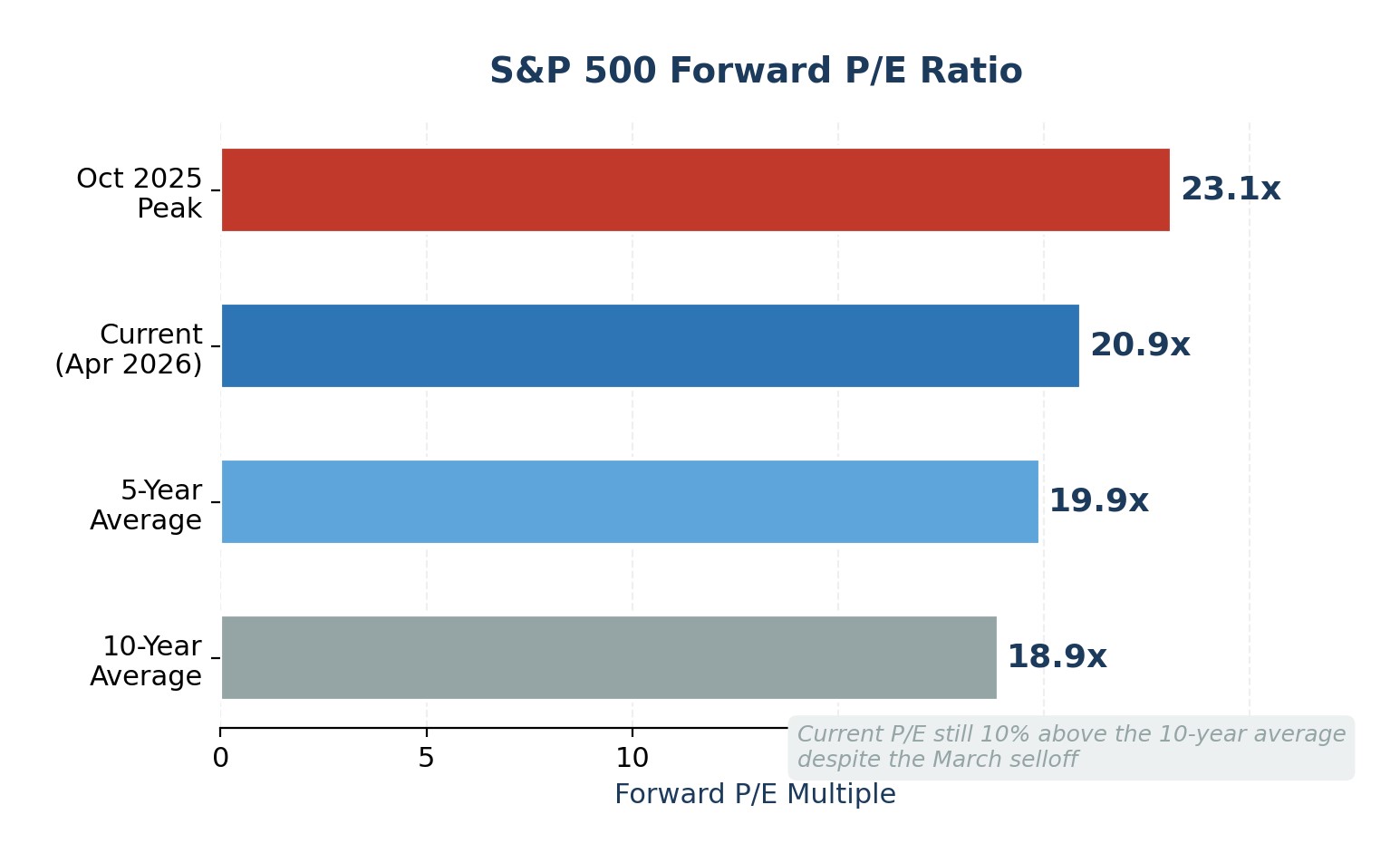

Oppgangen i april brakte S&P 500 tilbake til rekordhøye nivåer, men det løste ikke verdsettelsesproblemet. P/E-forholdet fremover ligger for tiden på 20,9x, over både 5-årsgjennomsnittet og 10-årsgjennomsnittet på henholdsvis 19,9x og 18,9x. Den etterfølgende P/E på 27,8x er enda høyere, og ligger godt over 10-årsgjennomsnittet på 23,2x. Disse multiplene innebærer at investorene priser inn en sterk inntjeningsvekst som fortsetter uten avbrudd, en antakelse som ikke gir rom for skuffelser.

For å gjøre situasjonen enda mer prekær har indekskonsentrasjonen nådd ekstreme nivåer. Goldman Sachs konstaterer at de 10 største aksjene nå står for 39 % av markedsverdien i S&P 500 og 31 % av indeksens inntjening. Når en håndfull megakapitalselskaper driver både pris og fortjeneste, kan en enkelt inntjeningssvikt fra et selskap som NVIDIA eller Microsoft gi ringvirkninger gjennom hele indeksen.

Samtidig er margingjelden fortsatt nær rekordhøye nivåer. FINRA-data frem til mars 2026 viser at investorer har lånt over 1,2 billioner USD mot porteføljene sine for å kjøpe aksjer. Høy margingjeld er ikke et tidssignal i seg selv, men det forsterker nedgangen: Tvangslikvidasjon akselererer salg under korreksjoner, og gjør ordnede tilbakeslag til kaskadefall. Kombinasjonen av høy prising, ekstrem konsentrasjon og belånt posisjonering er skolebokdefinisjonen av et marked med skjør oppside og asymmetrisk nedside.

Figur 2. S&P 500 Forward P/E: Nåværende nivå vs. historiske gjennomsnitt

Sesongmessig svakhet møter et skifte av Fed-sjef

"Selg i mai"-mønsteret har et reelt, men beskjedent statistisk grunnlag. Siden 1950 har S&P 500 gitt omtrent 500 basispunkter mer avkastning i perioden november-april enn i perioden mai-oktober. Avstanden er betydelig over flere tiår, men spredningen er enorm: Avkastningen i mai-oktober var positiv i omtrent 65 % av årene, og i de senere årene har flere sommermåneder vært blant indeksens beste.

Det som gjør 2026 annerledes, er at det er et mellomvalgår og et lederskifte i Fed. Historisk sett har mellomvalgår i gjennomsnitt hatt en topp-til-topp-korreksjon på rundt 17,5 %. Det 10 % Iran-drevne utsalget den siste tiden har kanskje ikke helt tilfredsstilt dette mønsteret. Enda viktigere er det at Jerome Powells periode som sentralbanksjef utløper i midten av mai 2026, og at Kevin Warsh er nominert, men ikke har kommet videre i Senatet. Powell har antydet at han vil bli sittende til en etterfølger er bekreftet, men usikkerheten rundt overgangen er reell. Markedene har en dokumentert tradisjon for å "teste" nye Fed-sjefer, for eksempel opplevde Powell selv at S&P 500 falt nesten 20 % i slutten av 2018 etter haukete kommentarer, og Alan Greenspan opplevde krakket i 1987 kort tid etter at han overtok roret.

Det forventes at en Fed ledet av Warsh vil være mer haukete når det gjelder inflasjon, men mindre imøtekommende overfor svakheter i arbeidsmarkedet. Denne endringen i reaksjonsfunksjonen kommer på nøyaktig feil tidspunkt: Oljesjokket krever pengepolitisk fleksibilitet, og økonomien kan være i ferd med å mykne opp under overflaten. Terminmarkedene priser nå inn en sannsynlighet på 77 % for at Fed holder renten på 3,5-3,75 % frem til desember 2026, og J.P. Morgans basisscenario tilsier ingen kutt i det hele tatt i år.

Figur 3. Gjennomsnittlig sesongavkastning for S&P 500: Nov-apr vs. mai-okt (siden 1950)

Hvor Wall Street står: S&P 500-mål ved utgangen av året 2026

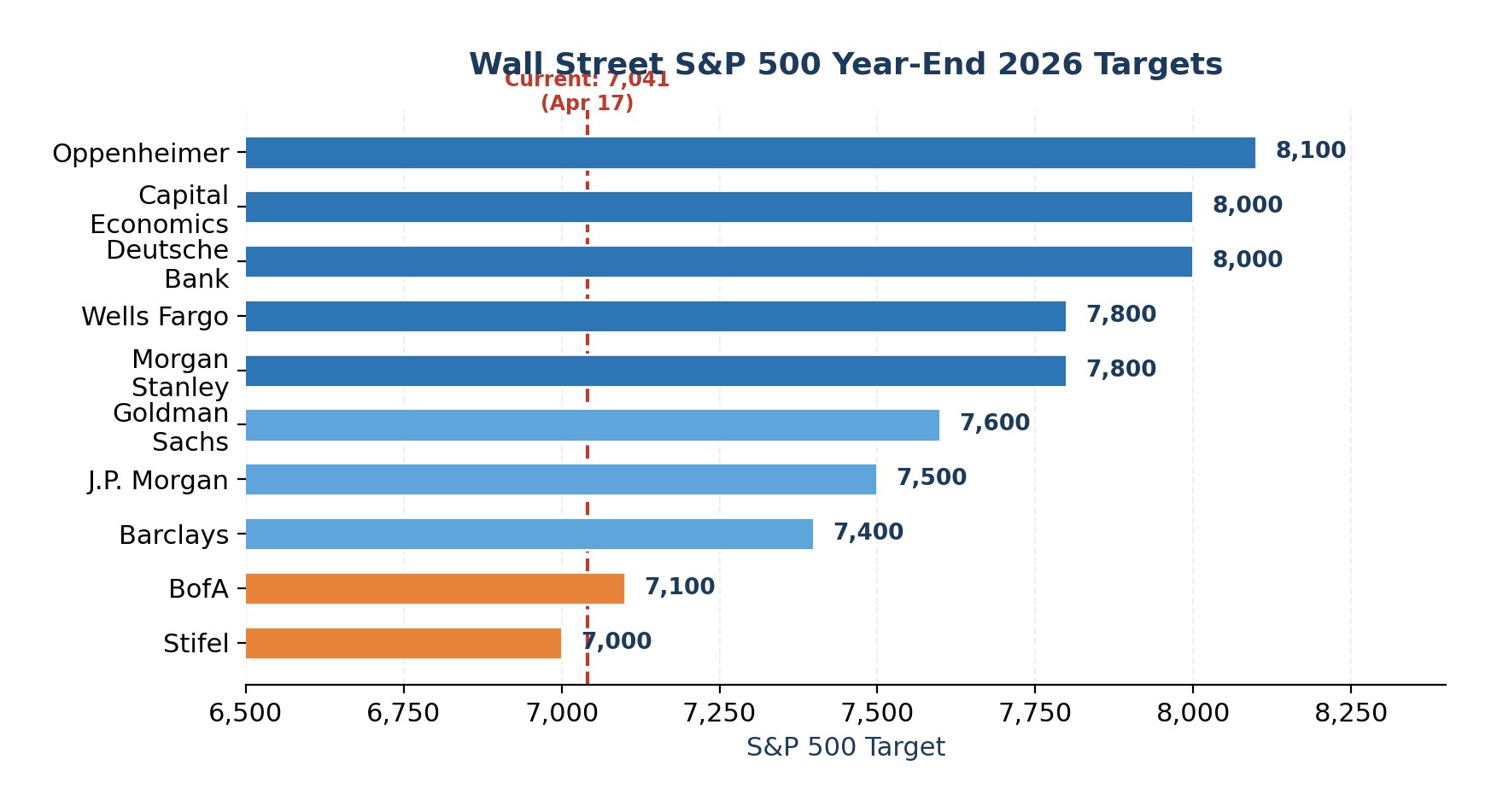

Til tross for disse risikoene ligger salgssidens mål ved utgangen av året i intervallet 7 000-8 100, noe som innebærer en oppside på 0-15 % fra dagens nivå. Konsensusmedianen på rundt 7 635 antyder at Wall Street forventer en ordnet løsning. Men det er verdt å merke seg at ingen av de store selskapene tror på et negativt år.

Figur 4. Wall Street S&P 500-mål ved utgangen av 2026 etter firma

Ekspertuttalelse

Jeg tror ikke på et krakk, men risikobelønningen ser ut til å være på nedsiden i perioden mai-oktober. Tre risikoer konvergerer etter hvert som sesongmønstrene blir mindre gunstige: et uløst oljesjokk som har fjernet Feds mulighet til å kutte renten, verdivurderinger og gjeldsgrad nær syklusens høyeste nivå og et potensielt omstridt skifte av Fed-sjef i mai. Dette er ikke en grunn til å selge seg ut, men det er et klart signal om at man bør rebalansere.

Konkret ville jeg redusert overvekten i megaselskaper innen teknologi ved å flytte noe av allokeringen mot likevektige S&P 500-strategier, som fanger opp den økende inntjeningsoppgangen uten konsentrasjonsrisikoen. Jeg ville også gjenoppbygge en kontantbuffer på minst 10-15 % av porteføljeverdien for å kunne handle opportunistisk hvis en nedgang i september-oktober skulle materialisere seg.

Når det gjelder futures, ville jeg foretrukket en avmålt long i gullfutures og kun selektiv eksponering mot råoljeterminer ved tilbakeslag, fordi begge deler kan være fordelaktig hvis geopolitisk stress og inflasjonssikring holder seg på et høyt nivå.

For investorer som er komfortable med opsjoner, kan kjøp av beskyttende salgsopsjoner eller collar-strukturer på SPY mens VIX er komprimert, gi asymmetrisk nedsidebeskyttelse til rimelige premier. Når det gjelder valutaer, ville jeg foretrukket amerikanske dollar og sveitsiske franc fremfor valutaer med høy beta og vekstsensitive valutaer. Målet er ikke å time toppen, men å eie den porteføljen du faktisk ønsker å eie når volatiliteten kommer tilbake.

Siste finance nyheter

-

Afghanistan

Afghanistan

-

Albania

Albania

-

Algerie

Algerie

-

Angola

Angola

-

Argentina

Argentina

-

Armenia

Armenia

-

Aserbajdsjan

Aserbajdsjan

-

Australia

Australia

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Canada

Canada

-

Chile

Chile

-

Colombia

Colombia

-

Costa Rica

Costa Rica

-

Cuba

Cuba

-

Danmark

Danmark

-

De forente arabiske emirater

De forente arabiske emirater

-

Demokr. Rep. Kongo

Demokr. Rep. Kongo

-

Den dominikanske republikk

Den dominikanske republikk

-

Ecuador

Ecuador

-

Egypt

Egypt

-

El Salvador

El Salvador

-

Elfenbenskysten

Elfenbenskysten

-

Estland

Estland

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filippinene

Filippinene

-

Finland

Finland

-

Frankrike

Frankrike

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hellas

Hellas

-

Hong Kong

Hong Kong

-

Hviterussland

Hviterussland

-

India

India

-

Indonesia

Indonesia

-

Irak

Irak

-

Iran, Den islamske republikk

Iran, Den islamske republikk

-

Irland

Irland

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japan

Japan

-

Jemen

Jemen

-

Jordan

Jordan

-

Kambodsja

Kambodsja

-

Kamerun

Kamerun

-

Kasakhstan

Kasakhstan

-

Kenya

Kenya

-

Kina

Kina

-

Kirgisistan

Kirgisistan

-

Kongo

Kongo

-

Korea

Korea

-

Kroatia

Kroatia

-

Kuwait

Kuwait

-

Kypros

Kypros

-

Laos

Laos

-

Latvia

Latvia

-

Lesotho

Lesotho

-

Libanon

Libanon

-

Libya

Libya

-

Litauen

Litauen

-

Luxembourg

Luxembourg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexico

Mexico

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nederland

Nederland

-

Nepal

Nepal

-

New Zealand

New Zealand

-

Nigeria

Nigeria

-

Nord-Makedonia

Nord-Makedonia

-

Norge

Norge

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Ny-Guinea

Papua Ny-Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reunion

Reunion

-

Romania

Romania

-

Rwanda

Rwanda

-

Saudi-Arabia

Saudi-Arabia

-

Serbia

Serbia

-

Singapore

Singapore

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spania

Spania

-

Sri Lanka

Sri Lanka

-

Storbritannia

Storbritannia

-

Sveits

Sveits

-

Sverige

Sverige

-

Syria

Syria

-

Sør-Afrika

Sør-Afrika

-

Tadsjikistan

Tadsjikistan

-

Taiwan, provinsen Kina

Taiwan, provinsen Kina

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Trinidad og Tobago

Trinidad og Tobago

-

Tsjekkia

Tsjekkia

-

Tunisia

Tunisia

-

Tyrkia

Tyrkia

-

Tyskland

Tyskland

-

USA

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Østerrike

Østerrike

- Forex

- Crypto