Hvordan oppgangen i gruvedrift for edle metaller omformer porteføljer i 2026

En av de største markedshistoriene i 2026 utenfor teknologisektoren har vært den sterke utviklingen for gull og sølv. Sølv er opp 80 % de siste 12 månedene. Gull er opp rundt 30 % det siste året, og handles nær $4 200 per unse, med en oppgang på mer enn 125 % over de siste fem årene. Rallyet i edle metaller har vært imponerende, men mange gruveaksjer har levert enda sterkere avkastning takket være deres operasjonelle giring mot stigende råvarepriser.

Denne artikkelen ble oversatt fra originalen. Les den opprinnelige versjonen av vår korrespondent her.

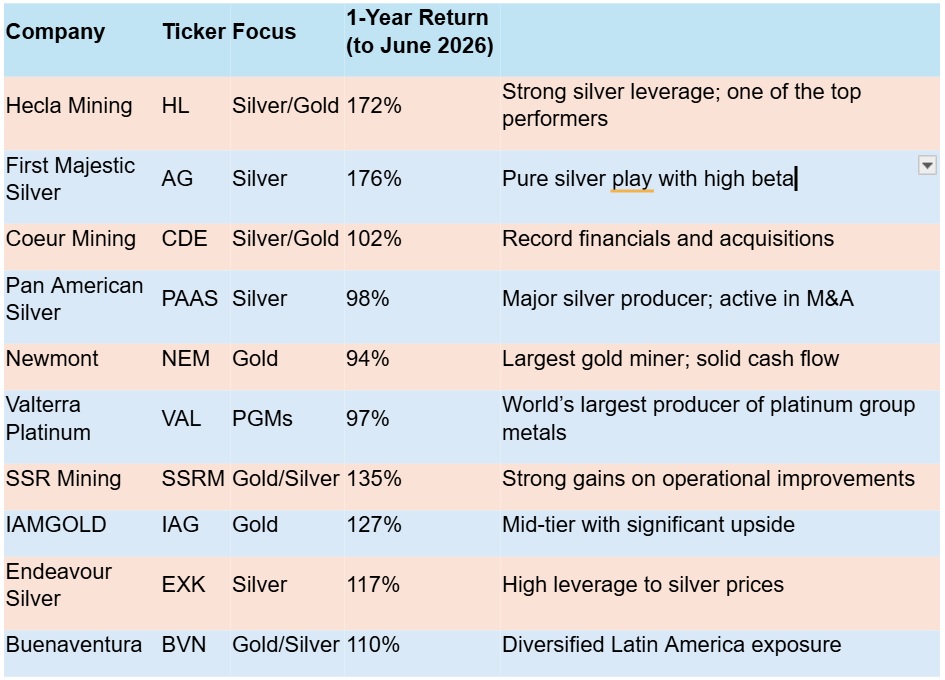

Avkastning for edle metaller-aksjer over 1 år

To av aksjene med best resultat er tungt vektet mot sølv, der både Hecla Mining og First Majestic Silver har vokst med mer enn 170 % de siste 12 månedene. Selv om sølv eksploderte forbi $100/oz tidlig i 2026 før det stabiliserte seg i området $70-$80/oz, genererte dette en massiv marginutvidelse for begge selskaper; Hecla nesten doblet resultatet, mens First Majestic nådde rekordhøye 15,4 millioner unser i produksjon i 2025. Dette, kombinert med oppkjøpet av Gatos Silver i Mexico og formidabel vekst i inntektene de siste tre kvartalene, forklarer kurshoppet.

Det har vært et visst tilbakeslag fra rekordprisene på sølv og gull – som brøt $5 000/oz tidligere i år – men mange analytikere er fortsatt overbevist om at det beste gjenstår.

Hvorfor bankene er positive til gull

JP Morgan er fortsatt positive til gull, med et prismål på $6 300/oz innen utgangen av 2026, og en retur til $5 000/oz innen fjerde kvartal, med henvisning til fortsatte sentralbankkjøp og aktivadiversifisering som de viktigste driverne. Wells Fargo, UBS og Bank of America ser også gull over $6 000/oz innen utgangen av året.

Goldman Sachs er mer konservative og anslår gull til $5 400/oz ved utgangen av 2026.

World Gold Council og China Gold Market Update peker begge på en tilsynelatende irreversibel trend – avdollariseringen av store verdensøkonomier, en prosess som har skutt fart siden frysingen av russiske USD-midler i 2022. Dette utløste panikk blant USAs rivaliserende økonomier om at deres verdier plassert offshore kunne være i fare. Budskapet er tydelig – du kan ikke stole på USA med formuen din. Land har tatt dette til seg og begynt å kjøpe gull.

En annen faktor som driver penger inn i gull er økende bekymring over ukontrollert statsgjeld i USA og andre steder i Vesten, noe som i siste instans svekker USD og har utløst en enestående bølge av kjøp av kjøpsopsjoner på gull fra institusjoner.

En av de enkleste måtene for institusjoner og privatpersoner å få eksponering mot gull på er gjennom ETFer. Tall fra World Gold Council viser at ETFer holdt svimlende 4 025 tonn gull ved utgangen av 2025.

«Etterspørselen etter gull er fortsatt bredt basert og omfatter privatpersoner, family offices, institusjonelle investorer og sentralbanker, der pågående akkumulering fra sentralbanker gir en spesielt sterk støtte til markedet,» sier investeringsselskapet Baker Steel. «Disse kjøperne ser ut til å fortsette å akkumulere gull inn i 2026 og utover.»

Selv om utsiktene er lyse, er det også verdt å huske på at edle metaller ikke er for de med svakt hjerte. De er utsatt for ekstrem volatilitet – en grunn til at mange fondsforvaltere elsker dem – der oksemarkeder etterfølges av langvarige bjørnemarkeder. Selskapene som faktisk utvinner disse metallene har ulike nivåer av giring mot de underliggende råvarene – jo tynnere fortjenestemarginen er i bjørnemarkeder, desto mer akselererer aksjekursen når prisene på edle metaller skyter fart.

Kontraster dagens marked med bjørnemarkedet i 2011–2020 da prisene på edle metaller var lave, gruveselskaper kjempet for å betale ned gjeld og prosjekter ble kansellert. Det var en dyster tid for gruvesektoren.

Jakten på oppkjøp

Mye har endret seg siden den gang. Nå er Tier 1-gruveselskaper på oppkjøpsjakt for å erstatte tømmende reserver og skalere for vekst. Selv mellomstore gruveselskaper preges av behovet for oppkjøp og konsolidering. I 2025 la Pan American Silver inn et bud på $2,1 milliarder på MAG Silver, der premien var Juanicipio-gruven i Zacatecas, Mexico.

Coeur Mining har vært på en søken etter å utvide og diversifisere sin aktivabase med to store avtaler de siste to årene:

- oppkjøpet av New Gold Inc. som balanserer deres sølvtunge portefølje med opptil 815 000 unser gull og ytterligere 19-22 millioner unser sølv, samt 50 millioner pund kobber årlig.

- I 2025 fullførte de oppkjøpet av SilverCrest Metals, en transaksjon utelukkende i aksjer verdsatt til $1,7 milliarder, noe som transformerte Coeur til et ledende globalt sølvselskap.

Mens disse transaksjonene bidro til en nesten dobling av omsetningen i 2025, førte den stigende sølvprisen til en tidobling av nettoresultatet, noe som gjorde det mulig å betale ut sitt første utbytte noensinne og starte et tilbakekjøpsprogram for aksjer.

Et annet selskap som har fått nytt liv under høyere priser på edle metaller er Pan American Silver, som fullførte oppkjøpet av MAG Silver og akselererte sin organiske vekst. Dette ga selskapet skalaen og kapitalen til å posisjonere seg for neste fase av veksten.

Et annet selskap på oppkjøpsstien er Gold Fields, som fullførte kontantoppkjøpet av australske Gold Road Resources for $2,4 milliarder, like etter oppkjøpet av Osisko Mining i Canada for $1,4 milliarder. Gold Fields kjøpte tidligere Barrick Golds gruver Granny Smith, Lawlers og Darlot i Vest-Australia, noe som ga en mer diversifisert eksponering mot Tier 1-aktiva (store, høykvalitets, lavkost- og langvarige gruver).

Investeringscaset

Diagrammet nedenfor viser hvor mange unser gull det ville kreve å kjøpe S&P 500 i en gitt måned. Sett i et langsiktig perspektiv er gull fortsatt billig i forhold til aksjer – selv om det ikke er like billig som det var i 2010.

S&P 500 mot gull-forhold. Kilde: MacroTrends

Tabellen nedenfor viser hvordan gull og sølv har prestert i forhold til aksjemarkedet over 10 år. Overraskende nok fremstår sølv som vinnerinvesteringen over tiåret, etterfulgt av aksjemarkedet (totalavkastning, inkludert utbytte), og deretter gull. Aksjemarkedets utvikling har vært sterkt preget av den enorme veksten i teknologiaksjer som Amazon og Nvidia.

Totalavkastning aksjeindeks (inkludert utbytte) v gull og sølv

Gull- og sølvprodusenter har lært gjennom dyrekjøpt erfaring å ha en forsiktig tilnærming til gjeld. De kom ut av flere magre år med viktige finansielle og operasjonelle disipliner integrert i ledelsesstilen – betal ned gjeld, hold driftskostnadene så lave som mulig, og planlegg for fremtiden som om oppgangstidene er i ferd med å snu.

Det er ikke alltid oppkjøp gruveselskapene søker: verdens største gullprodusent Newmont fullførte åtte salg verdt $3,4 milliarder de siste årene for å optimalisere porteføljen sin. Barrick Mining tjente $2,4 milliarder på å selge Donlin Gold-prosjektet i Alaska samt Hemlo-gullgruven i Canada og diverse afrikanske eiendeler. På samme måte solgte Equinox Gold Corp. sine brasilianske virksomheter for $1 milliard for å fokusere på Nord-Amerika.

Ekspertkommentar

Vi kan faktisk være ved starten av en flerårig oppgangssyklus for edle metaller og råvarer generelt. Avdollarisering er reelt og akselererende. Land begynner å bevege seg bort fra den amerikanske dollaren, og gull er den åpenbare kandidaten som erstatning. BRICS-landene er undervektet i gull, og sentralbankene deres har begynt å trappe opp gullkjøp for å sikre seg mot valutadevaluering. Vi ser at etterspørselen etter gull og sølv holder seg fast til tross for tilbudsbegrensninger, og det vil fortsette å understøtte prisene. Det som er oppmuntrende er at gruvesektoren, etter å ha lært disiplin i de magre årene, tar med seg disse lærdommene nå som driftsforholdene er enklere. Konklusjon

Oppgangen i gruvedrift for edle metaller i 2026 har transformert sektoren fra et glemt hjørne av markedet til en av de sterkeste aktørene. Med rekordpriser, robuste marginer og akselererende M&A, leverer godt posisjonerte gruveselskaper ekstraordinær avkastning. For kresne investorer tilbyr denne syklusen fortsatt betydelig oppside — forutsatt at de navigerer volatiliteten med disiplin.

-

Afghanistan

Afghanistan

-

Albania

Albania

-

Algerie

Algerie

-

Angola

Angola

-

Argentina

Argentina

-

Armenia

Armenia

-

Aserbajdsjan

Aserbajdsjan

-

Australia

Australia

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Canada

Canada

-

Chile

Chile

-

Colombia

Colombia

-

Costa Rica

Costa Rica

-

Cuba

Cuba

-

Danmark

Danmark

-

De forente arabiske emirater

De forente arabiske emirater

-

Demokr. Rep. Kongo

Demokr. Rep. Kongo

-

Den dominikanske republikk

Den dominikanske republikk

-

Ecuador

Ecuador

-

Egypt

Egypt

-

El Salvador

El Salvador

-

Elfenbenskysten

Elfenbenskysten

-

Estland

Estland

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filippinene

Filippinene

-

Finland

Finland

-

Frankrike

Frankrike

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hellas

Hellas

-

Hong Kong

Hong Kong

-

Hviterussland

Hviterussland

-

India

India

-

Indonesia

Indonesia

-

Irak

Irak

-

Iran, Den islamske republikk

Iran, Den islamske republikk

-

Irland

Irland

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japan

Japan

-

Jemen

Jemen

-

Jordan

Jordan

-

Kambodsja

Kambodsja

-

Kamerun

Kamerun

-

Kasakhstan

Kasakhstan

-

Kenya

Kenya

-

Kina

Kina

-

Kirgisistan

Kirgisistan

-

Kongo

Kongo

-

Korea

Korea

-

Kroatia

Kroatia

-

Kuwait

Kuwait

-

Kypros

Kypros

-

Laos

Laos

-

Latvia

Latvia

-

Lesotho

Lesotho

-

Libanon

Libanon

-

Libya

Libya

-

Litauen

Litauen

-

Luxembourg

Luxembourg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexico

Mexico

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nederland

Nederland

-

Nepal

Nepal

-

New Zealand

New Zealand

-

Nigeria

Nigeria

-

Nord-Makedonia

Nord-Makedonia

-

Norge

Norge

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Ny-Guinea

Papua Ny-Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reunion

Reunion

-

Romania

Romania

-

Rwanda

Rwanda

-

Saudi-Arabia

Saudi-Arabia

-

Serbia

Serbia

-

Singapore

Singapore

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spania

Spania

-

Sri Lanka

Sri Lanka

-

Storbritannia

Storbritannia

-

Sveits

Sveits

-

Sverige

Sverige

-

Syria

Syria

-

Sør-Afrika

Sør-Afrika

-

Tadsjikistan

Tadsjikistan

-

Taiwan, provinsen Kina

Taiwan, provinsen Kina

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Trinidad og Tobago

Trinidad og Tobago

-

Tsjekkia

Tsjekkia

-

Tunisia

Tunisia

-

Tyrkia

Tyrkia

-

Tyskland

Tyskland

-

USA

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Østerrike

Østerrike

- Forex

- Crypto