Dlaczego teraz jest czas na akumulację indonezyjskich akcji bankowych

Uwaga redakcyjna: Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze. Żadne dane ani informacje na tej stronie nie stanowią porady inwestycyjnej zgodnie z naszym Zastrzeżeniem.

Zagraniczni inwestorzy wycofali już 3,75 mld USD z indonezyjskich akcji w pierwszej połowie 2025 roku, co stanowi największą sprzedaż netto w regionie, obniżając Jakarta Composite Index o 2% w przeliczeniu na USD i sprowadzając wyceny banków do poziomów najniższych od kilku lat.

Dla globalnych inwestorów poszukujących trwałych zysków i okazji do odbicia na rynkach EM, ta kapitulacja tworzy rzadką okazję wejścia. Największe indonezyjskie banki oferują obecnie dywidendy sięgające 8%, przewyższając rentowność 10-letnich obligacji rządu Indonezji wynoszącą 6,5%, przy ogólnosystemowych NPL poniżej 2%, a dodatkowym wsparciem stała się ostatnia obniżka stóp procentowych przez Bank Indonesia o 25 pb do poziomu 5,25%. Poprzednie cykle łagodzenia polityki w latach 2016-17, 2019 i 2020 poprzedzały dwucyfrowe wzrosty cen akcji banków – do tych trendów artykuł powróci szczegółowo. Pokażemy, dlaczego niskie wyceny, wsparcie polityczne i poprawiający się sentyment handlowy sprawiają, że to czas na zakup akcji indonezyjskich banków oraz jak można się przygotować na kolejny etap wzrostów.

Ostrzeżenie o ryzyku: Wszystkie inwestycje wiążą się z ryzykiem, w tym z możliwością utraty kapitału. Fluktuacje gospodarcze i zmiany rynkowe wpływają na zwroty, a 40-50% inwestorów osiąga wyniki gorsze od benchmarków. Dywersyfikacja pomaga, ale nie eliminuje ryzyka. Inwestuj mądrze i skonsultuj się z profesjonalnym doradcą finansowym.

Inwestorzy zagraniczni uciekają, tworząc luki wartości

Międzynarodowi inwestorzy wycofywali środki z indonezyjskich akcji, co doprowadziło do spadku cen akcji banków do atrakcyjnych poziomów. Pod koniec 2024 i na początku 2025 roku inwestorzy zagraniczni byli sprzedającymi netto przez sześć kolejnych miesięcy – tak długotrwały odpływ nie był widziany od 2017 roku. Od października 2024 do marca 2025 roku sprzedali oni indonezyjskie akcje o wartości około 3,85 mld USD. Tak duże odpływy były spowodowane globalną awersją do ryzyka – obawami o zmiany w polityce fiskalnej Indonezji, utrzymujące się wysokie stopy procentowe oraz niepewność polityczną.

Nastroje osiągnęły skrajny pesymizm, jednak ta fala wyprzedaży wydaje się przesadzona w stosunku do fundamentów. Gdy panika ustąpiła, napływy zagraniczne powróciły: w ciągu pięciu tygodni od połowy kwietnia do końca maja 2025 roku inwestorzy zagraniczni odnotowali netto zakup na poziomie 320 mln USD, a JCI odbił się od dołka około 6 400 do szczytu w okolicach 7 200. Odbicie to podkreśla, jak szybko przepływy mogą się odwrócić, gdy wyceny i warunki makroekonomiczne stają się bardziej atrakcyjne. Tymczasem w czerwcu i do połowy lipca 2025 roku inwestorzy zagraniczni zgłosili sprzedaż netto na poziomie 950 mln USD oraz 3,75 mld USD, a także YTD, co odzwierciedla ogromny wpływ, gdy trend się odwróci. Dowiedz się, jak program Nutritious Free Meal w Indonezji pomaga eliminować nadpodaż drobiu, napędza większy popyt na pasze i produkty drobiowe oraz poprawia marże zysku dla CPIN, JPFA i MAIN.

Wyceny na najniższych poziomach od lat dla największych i średnich banków

Dzięki wyprzedaży wyceny indonezyjskich banków są obecnie niskie w porównaniu do ich własnej historii. Wskaźniki ceny do wartości księgowej (P/B) oraz ceny do zysku (P/E) spadły do poziomów niespotykanych od lat. Na przykład Bank Negara Indonesia (BBNI) – jeden z czterech największych państwowych kredytodawców – jest notowany na poziomie około 0,9× P/B, co stanowi 1,5 odchylenia standardowego (S.D.) poniżej swojej 10-letniej średniej. Dzieje się tak mimo poprawiającej się rentowności BBNI (zwrot z kapitału własnego jest konsekwentnie wyższy niż przed pandemią), co sugeruje rozbieżność, w której cena spadła bardziej niż fundamenty.

Nawet lider rynku, Bank Central Asia (BBCA), od dawna ceniony za swoją premiową wycenę, doświadczył spadku wskaźnika P/E. Akcje BBCA radziły sobie gorzej niż konkurenci w latach 2021–2023 i obecnie są notowane na poziomie 4,27× P/B, nieco poniżej 10-letniej średniej wynoszącej 4,4×, a wskaźnik P/E za ostatnie dwanaście miesięcy (TTM) wynosi około 18,7×, czyli około 1,5 odchylenia standardowego poniżej 10-letniej średniej historycznej. Innymi słowy, BBCA nie jest już wyceniany z nadmierną premią; po korekcie „nie jest już w pełni wyceniony” i oferuje potencjał wzrostu mimo krótkoterminowych przeciwności związanych ze stopami procentowymi.

Co istotne, banki średniej wielkości oraz wyspecjalizowani pożyczkodawcy są wyceniani jeszcze bardziej atrakcyjnie. Na przykład Bank Tabungan Negara (BBTN) – średniej wielkości bank specjalizujący się w kredytach hipotecznych – jest obecnie notowany zaledwie na poziomie 0,5× P/B. Tak niski P/B, znacznie poniżej 1, wskazuje, że inwestorzy zakładają znaczący pesymizm co do przyszłego wzrostu lub jakości aktywów, jednak nisza BBTN (kredyty mieszkaniowe wspierane przez rząd) oraz potencjalne korzyści z niższych stóp sugerują, że ten pesymizm może być przesadzony.

Wskaźniki ROE w całej branży rosną po pandemii, jednak wiele akcji banków jest wycenianych na bardzo niski wzrost. Argument wyceny jest jasny: ceny spadły, podczas gdy zyski pozostały solidne, co sprawia, że wiele akcji banków notowanych jest przy niewygórowanych mnożnikach. To daje znaczący potencjał wzrostu, jeśli sentyment i płynność wrócą do normy.

Atrakcyjne stopy dywidendy na tle historii i obligacji rządowych

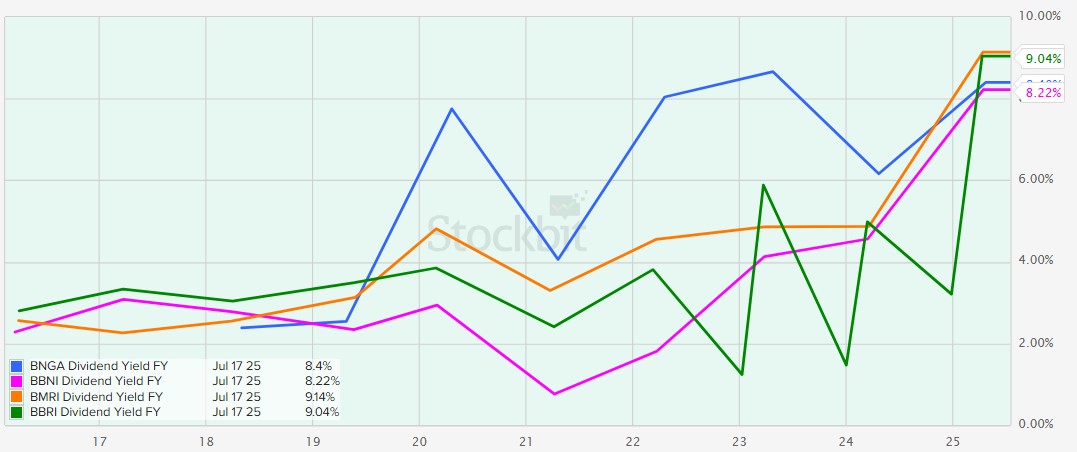

Jedną z natychmiastowych korzyści niższych cen są wyższe stopy dywidendy. Indonezyjskie banki mają długą historię solidnych wypłat, a przy obniżonych cenach akcji te stopy wzrosły do atrakcyjnych poziomów – w niektórych przypadkach obecnie przewyższają rentowności obligacji rządowych lub historyczne normy. Na przykład Bank CIMB Niaga (BNGA), wspomniany powyżej, utrzymuje wskaźnik wypłaty dywidendy powyżej 50%, co skutkuje wysoką jednocyfrową stopą dywidendy dla inwestorów przy obecnej cenie akcji. Stopa w przedziale ~7–9% (w IDR) jest niezwykle kusząca, praktycznie dorównując rentowności 10-letnich obligacji rządu Indonezji, która obecnie wynosi około 6,5%, a jednocześnie oferuje potencjał wzrostu kapitału. Rzeczywiście, hojna polityka dywidendowa BNGA oraz silne wyniki finansowe sprawiły, że analitycy określają jej dywidendę jako „wyjątkowo atrakcyjną”, oczekując, że pomoże to zainicjować ponowną wycenę akcji.

Duże banki również zwiększają zwroty dla akcjonariuszy. BBNI, na przykład, podnosi wskaźnik wypłaty dywidendy do 50% (z dotychczasowych 20–30%). Przy silnym poziomie kapitału (CAR ~19%), BBNI ma możliwość niemal podwojenia wypłaty, co znacząco podniesie jej rentowność w przyszłości. Nawet Bank Rakyat Indonesia (BBRI) – największy w kraju pożyczkodawca mikrofinansowy – wypłacał wyższe dywidendy; w 2023 roku przeznaczył 85% zysków na dywidendy, co jest wyjątkowo wysokim wskaźnikiem i podniosło jego rentowność do poziomu kilku procent. Dla porównania, rentowność BBRI historycznie wynosiła 2–3%, ale po ostatnim spadku cen i zwiększeniu wypłat inwestorzy mogą uzyskać około 5% lub więcej z akcji BBRI.

Podobnie, Bank Mandiri (BMRI) często oferuje około 6% zysku przy obecnych cenach, co wynika z połączenia słabości cenowej i wskaźnika wypłaty na poziomie około 60%. Te stopy zwrotu są wysokie w porównaniu z przeszłością – jeszcze kilka lat temu większość indonezyjskich banków oferowała jedynie niskie jednocyfrowe procenty, ponieważ wyceny były wyższe.

Kilka akcji banków, które mogą dorównać lub przewyższyć rentowność 10-letnich obligacji rządowych Indonezji, to BNGA oraz BBNI (~8%), BMRI i BBRI (~9%). To sprawia, że akcje banków są atrakcyjne nie tylko dla inwestorów giełdowych, ale także dla inwestorów nastawionych na dochód, którzy mogą postrzegać je jako substytuty obligacji z potencjałem wzrostu. W rezultacie, gdy zaufanie powróci, fundusze poszukujące wysokich dochodów mogą przenieść się do tych akcji, wspierając ich ceny.

Krótko mówiąc, indonezyjskie banki oferują rzadkie połączenie wysokich dochodów z dywidend i niskich wycen. Stopy dywidend są na wieloletnich maksimach, zapewniając inwestorom poduszkę bezpieczeństwa i zachętę do utrzymywania akcji w oczekiwaniu na odbudowę cen. To wsparcie ze strony dywidend ogranicza ryzyko spadków i stanowi silny bodziec do ponownego zainteresowania – zwłaszcza gdy lokalne stopy procentowe spadają (obniżając rentowność obligacji i czyniąc dochody z akcji jeszcze bardziej atrakcyjnymi w porównaniu).

Obniżki stóp: Cykl łagodzenia sprzyja akcjom banków

Po okresie zaostrzania polityki pieniężnej, Bank Indonesia (BI) rozpoczął obniżanie stóp procentowych – trend, który historycznie wspiera wyniki sektora bankowego. Bank centralny agresywnie podnosił swoją stopę referencyjną w latach 2022–2023 (z pandemicznego minimum 3,5% do 6,25% w sierpniu 2024), aby przeciwdziałać inflacji. Jednak pod koniec 2024 roku inflacja została opanowana i nastąpił zwrot: BI rozpoczął nowy cykl łagodzenia polityki we wrześniu 2024 roku, niespodziewanie obniżając stopy o 25 pb do poziomu 6,00%, co było pierwszą obniżką od ponad trzech lat. Oznaczało to zmianę polityki z podejścia „pro-stabilizacyjnego” na bardziej wspierające wzrost gospodarczy.

Nastąpiły kolejne obniżki – BI od tego czasu czterokrotnie obniżył stopę referencyjną (stan na lipiec 2025) do poziomu 5,25%. Bank centralny sygnalizował możliwość dalszego luzowania, powołując się na niską inflację i stabilne perspektywy dla IDR. Niższe stopy procentowe są zazwyczaj korzystne dla banków i całego rynku. Obniżają koszty finansowania, pobudzają popyt na kredyty oraz poprawiają zdolność kredytobiorców do spłaty zobowiązań (niższe koszty kredytowe).

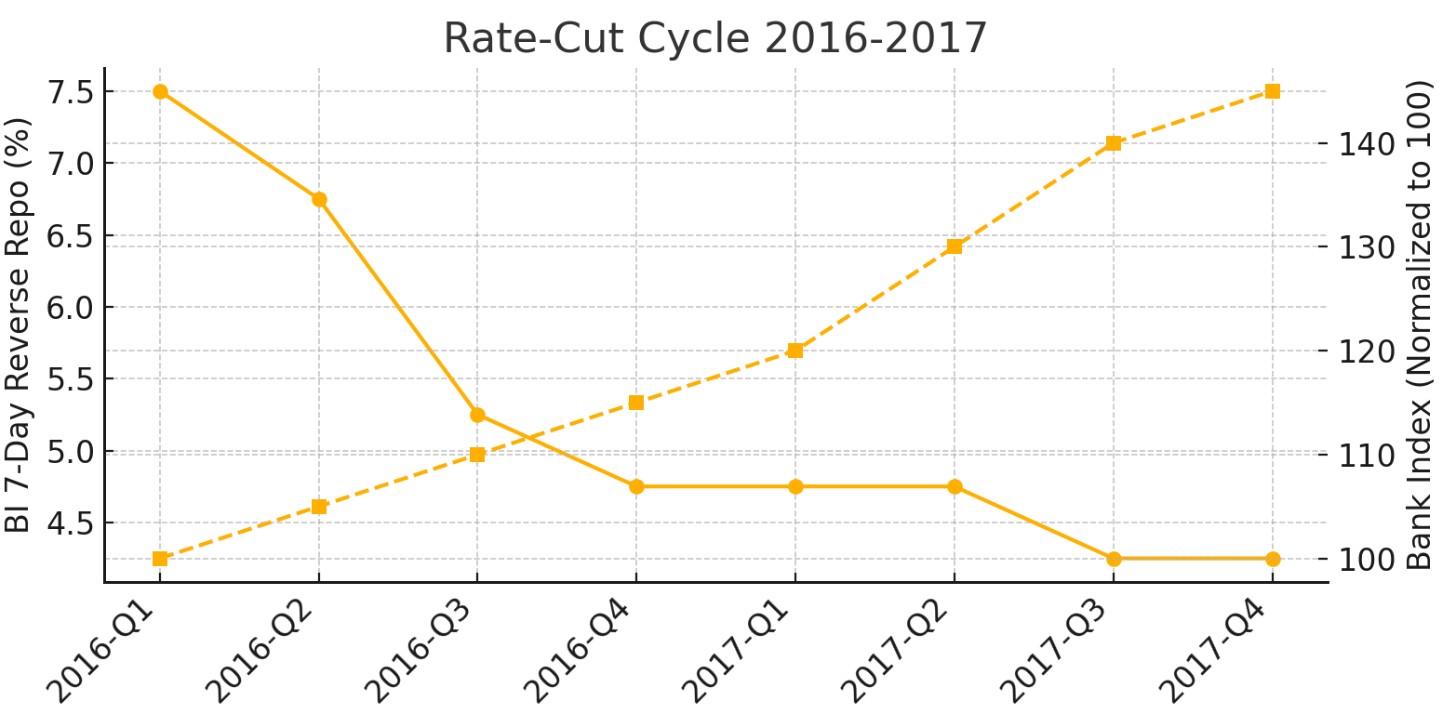

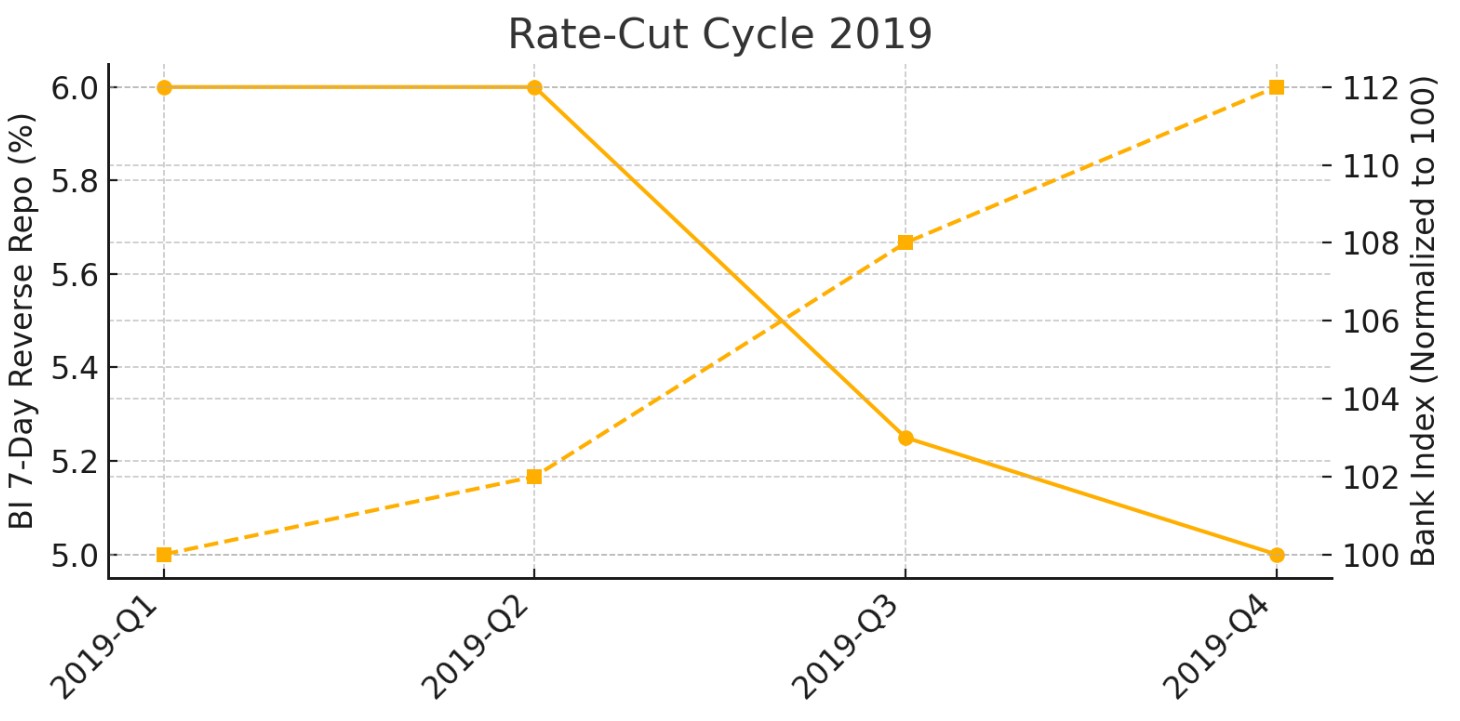

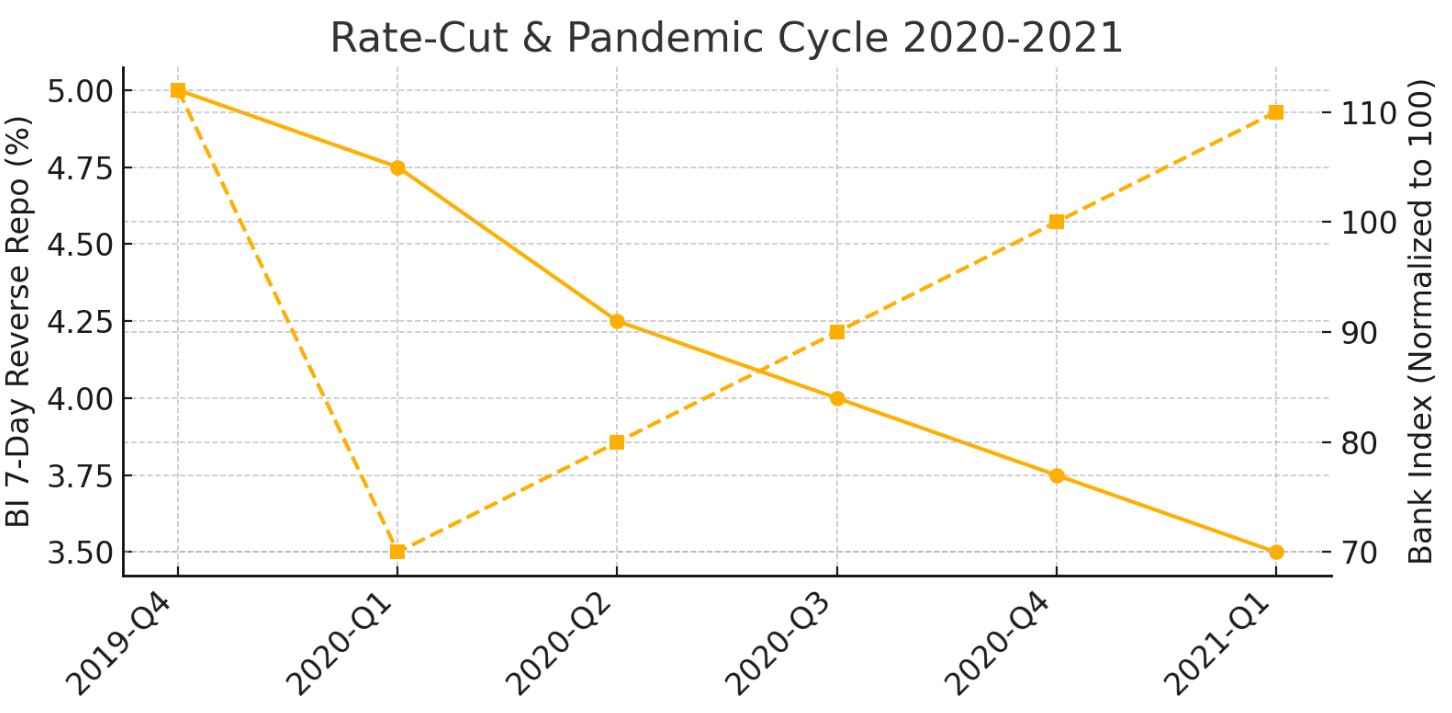

Historycznie cykle obniżek stóp procentowych pokrywały się z silnymi wynikami akcji banków (z wyjątkiem zewnętrznych wstrząsów). Na przykład podczas ostatniej dużej fazy łagodzenia polityki (2016–2017) BI obniżył stopy o ponad 200 pb, a banki odnotowały solidny wzrost, gdy gospodarka zaczęła się rozwijać. Ponownie w 2019 roku cięcia BI pomogły podnieść notowania akcji banków (aż do niespodziewanego szoku COVID). W czasie pandemii w 2020 roku szybkie obniżki stóp przez BI do rekordowo niskich poziomów początkowo zbiegły się z zawirowaniami na rynku, ale kluczowo przygotowały grunt pod gwałtowny wzrost akcji banków w 2021 roku, gdy rozpoczęło się ożywienie. Teraz, wraz z rozpoczęciem cyklu łagodzenia polityki w latach 2024–2025, oczekuje się, że akcje banków powtórzą ten scenariusz.

Cykl obniżek stóp procentowych w latach 2016-2017 i indeks cen akcji banków:

Cykl obniżek stóp procentowych w 2019 roku i indeks cen akcji banków:

Obniżki stóp procentowych w latach 2020-2021, cykl pandemii oraz indeks cen akcji banków:

Dla inwestorów międzynarodowych, którzy chcą skorzystać z obniżonych wycen i wysokich dywidend, dostęp do indonezyjskiego rynku akcji zazwyczaj odbywa się za pośrednictwem globalnych brokerów giełdowych umożliwiających handel na giełdach azjatyckich lub instrumentów ADR. Wybór platformy zapewniającej niezawodny dostęp do rynku, konkurencyjne opłaty oraz silną ochronę inwestora to ważny krok przed budowaniem ekspozycji na akcje indonezyjskich banków. Poniższe porównanie przedstawia kilku brokerów oferujących dostęp do indonezyjskich akcji oraz innych rynków globalnych.

| Revolut | Interactive Brokers | CapTrader | Wealthsimple | Webull | SBI Thai Online Securities | Robinhood | TradeStation | ChoiceTrade | |

|---|---|---|---|---|---|---|---|---|---|

|

Rok założenia |

2015 | 1978 | 2001 | 2014 | 2016 | 2013 | 1982 | 2000 | Nie |

|

Min. konto |

Nie | Nie | 2,000 | Nie | Nie | Nie | Nie | 100 | Nie |

|

Stopa procentowa |

0%-4% | 4.83% | 1% | 1 | 4.74%-15% | 1.5% | 6% | Nie | Nie |

|

Podstawowa opłata |

0.12%-0.25% | 0-0,0035% | $0.01 | Nie | Nie | Nie | Nie | $12-$15 | Nie |

|

Min. opłata za akcje |

£1.00/€1.00 | $1,00 | $2 | Nie | Nie | Nie | $5 | Nie | Nie |

|

Podstawowy futures |

Nie | $0,25 | €1 | Nie | $1,25 | Nie | $1,25 | Nie | Nie |

|

Min. futures opłata |

Nie | $0,25 | €1 | Nie | $0,70 - $0,25 | Nie | $1,25 | Nie | Nie |

|

Otwórz konto |

Przegląd badań | Przegląd badań | Do brokera Twój kapitał jest zagrożony.

|

Przegląd badań | Przegląd badań | Przegląd badań | Przegląd badań | Przegląd badań | Przegląd badań |

Akcje indonezyjskich banków są niedowartościowane

Biorąc pod uwagę rozpoczęcie cyklu obniżek stóp procentowych (dotychczas 3 obniżki po 25 pb) oraz rentowności dywidend przewyższające rentowność 10-letnich indonezyjskich obligacji rządowych (INDOGB), zalecam stopniowe budowanie pozycji w tym sektorze. Akcje indonezyjskich banków wydają się obecnie niewłaściwie wycenione, a profil ryzyka i zysku stał się korzystny dla długoterminowych inwestorów.

Akcje największych banków w Indonezji wydają się niedowartościowane: są obecnie około 15% niżej rok do roku, podczas gdy Jakarta Composite Index (JCI) wzrósł już o prawie 3%, głównie dzięki akcjom konglomeratów i grupy Prajogo Pangestu. Ograniczona płynność, spowolnienie wzrostu kredytów oraz ogromny odpływ kapitału zagranicznego przyczyniły się do tej korekty.

Jednakże oczekuje się, że cena akcji w najbliższym czasie wzrośnie, wspierana przez zakończenie sprzedaży przez inwestorów zagranicznych, atrakcyjną stopę dywidendy – wyższą zarówno od średnich historycznych, jak i rentowności długoterminowych obligacji rządowych – oraz dovish nastawienie banku centralnego.

Wniosek

Obecna sytuacja na rynku indonezyjskich akcji bankowych to rzadko spotykana okazja inwestycyjna – wyceny największych banków, jak BBNI czy BBCA, spadły do historycznych minimów, podczas gdy ich zyski i wypłaty dywidend utrzymują się na atrakcyjnych poziomach przewyższających rentowność 10-letnich obligacji rządowych. Powrót cyklu obniżek stóp procentowych przez Bank Indonesia tworzy korzystne otoczenie makroekonomiczne, które historycznie poprzedzało dynamiczne odbicia kursów akcji sektora bankowego. Zagraniczne fundusze, które masowo opuszczały rynek, stworzyły luki wartości, zyskującą na znaczeniu dla cierpliwych inwestorów szukających wysokiej dywidendy i potencjału wzrostu. Warto rozważyć stopniową akumulację akcji indonezyjskich banków w oczekiwaniu na powrót kapitału i poprawę sentymentu. Kluczowy wniosek: gdy fundamentalna siła spotyka się z niską wyceną i wsparciem politycznym, cierpliwość inwestorów może zostać sowicie nagrodzona.

Najczęściej zadawane pytania

Jakie ryzyka wiążą się z inwestowaniem w akcje indonezyjskich banków podczas cyklu łagodzenia polityki pieniężnej?

W jaki sposób dywidendy z akcji indonezyjskich banków wypadają na tle innych instrumentów dochodowych?

Czy akcje średnich i specjalistycznych banków w Indonezji oferują inne możliwości inwestycyjne niż banki największe?

Jak historyczne wskaźniki wyceny indonezyjskich banków porównują się z poziomami obecnymi?

Najlepsze wybory i analizy redakcji

Globalny fintech w 2026 roku: Trzy trendy, które mają znaczenie

Polowanie na właścicieli krypto: Dlaczego przestępcy przenieśli się do świata offline

BitMEX kończy działalność: Dlaczego Trump nie zdołał uratować giełdy

Czy rządy potrzebują pracowników sektora krypto?

Brent blisko 100 USD: Dlaczego ceny ropy rosną

Premiera Gram Wallet: Czy Telegram wprowadzi kryptowaluty pod strzechy?

Powiązane artykuły

Zespół, który pracował nad tym artykułem

Andreas Kristo Saragih jest doświadczonym analitykiem badań nad akcjami z ponad dziesięcioletnim doświadczeniem zarówno po stronie kupna, jak i sprzedaży, skoncentrowanym na indonezyjskim rynku kapitałowym. Ma szerokie pokrycie sektorowe, w tym bankowość, dobra konsumpcyjne, handel detaliczny, nieruchomości, opiekę zdrowotną, transport, drób, cement, farmaceutyki, budownictwo i infrastrukturę.

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto