Să vândem în mai 2026? Trei riscuri care fac ca vechiul proverb să merite ascultat

Indicele S&P 500 a închis la un nivel record de 7 041 pe 17 aprilie 2026 - la doar câteva săptămâni după ce a scăzut cu aproximativ 10% din cauza temerilor legate de războiul din Iran. Indicele a crescut cu aproximativ 11% de la minimul înregistrat la sfârșitul lunii martie, un câștig pe care majoritatea investitorilor l-ar accepta cu plăcere pe parcursul unui an întreg. Cu toate acestea, această redresare are loc chiar în pragul celui mai vechi avertisment sezonier din domeniul financiar: "Vinde în mai și pleacă".

Acest articol a fost tradus din original. Citiți versiunea originală a corespondentului nostru aici.

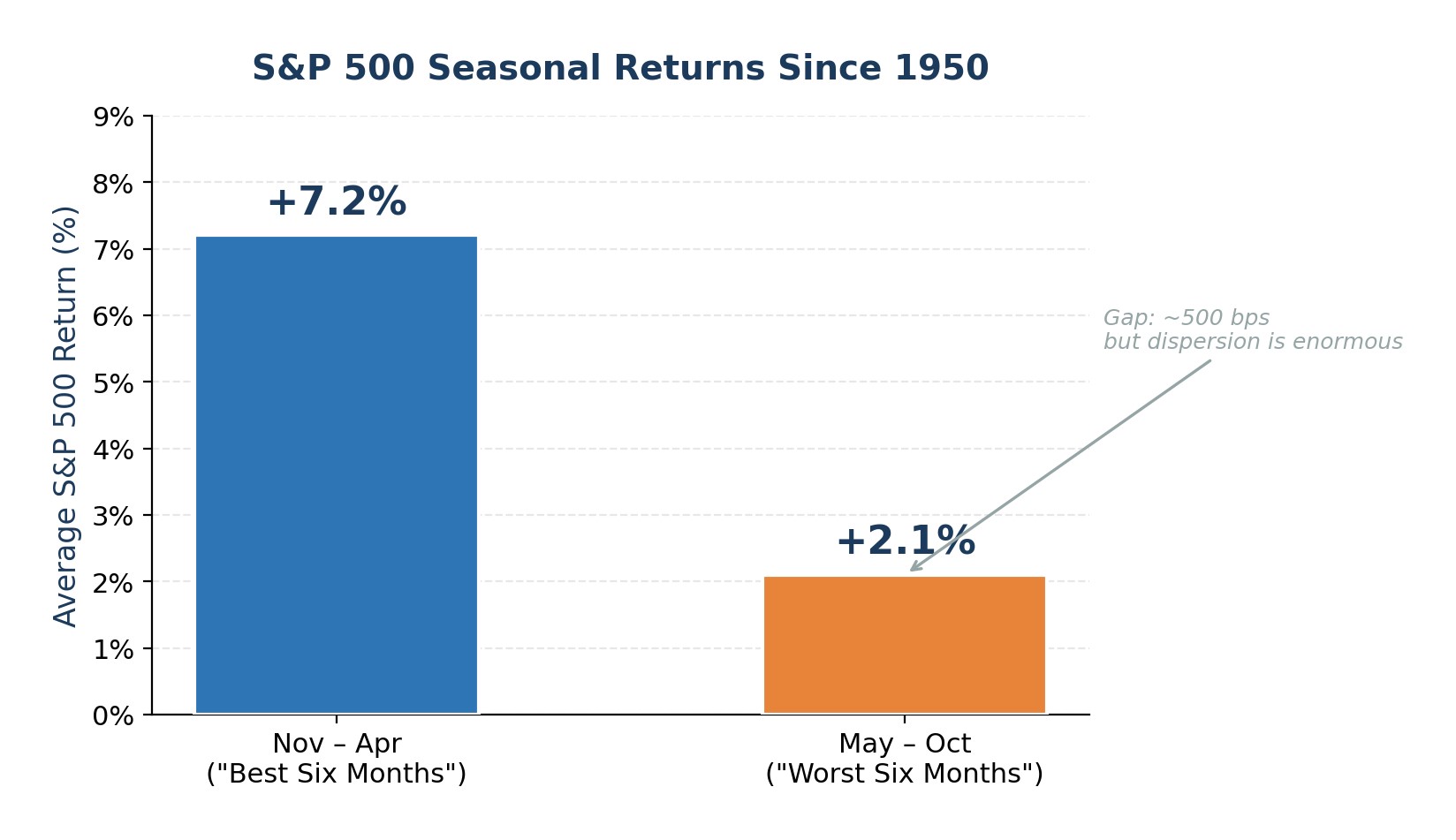

Din 1950, S&P 500 a înregistrat o medie de 7,2% din noiembrie până în aprilie, față de doar 2,1% din mai până în octombrie. Modelul este real, dar este și subțire. Randamentele mai-octombrie sunt încă pozitive de cele mai multe ori. Cu toate acestea, în acest an, trei riscuri specifice dau adagiului mai multă forță decât de obicei: un șoc petrolier care nu s-a rezolvat pe deplin, evaluări ale acțiunilor și datorii în marjă apropiate de extremele istorice și o tranziție fără precedent a conducerii Rezervei Federale în mijlocul unei temeri privind inflația pe partea ofertei. Luate împreună, acestea pledează nu pentru vânzări de panică, ci pentru reducerea deliberată a riscurilor în perspectiva verii.

Șocul petrolier și riscul de recesiune: cel mai clar avertisment al istoriei

De la al Doilea Război Mondial, aproape fiecare șoc major al prețului petrolului a precedat sau a declanșat o recesiune în SUA. Embargoul OPEC din 1973, Revoluția iraniană din 1979, Războiul din Golf din 1990 și superciclul materiilor prime din 2008 au urmat aceeași schemă: creșterea prețurilor la țiței a redus cheltuielile de consum, a crescut costurile de producție și a forțat Fed să adopte o politică mai restrictivă - o combinație care a dus în cele din urmă economia la contracție.

Actuala criză Iran-Hormuz se potrivește modelului. Țițeiul Brent a crescut cu aproximativ 50% în timpul fazei inițiale a conflictului, conform procesului-verbal al FOMC din martie. Deși prețurile au scăzut de la vârfurile lor în urma încetării recente a focului, ele rămân ridicate la peste 100 USD pe baril. Întreruperea fluxurilor din Strâmtoarea Hormuz, care transportau aproximativ 20 de milioane de barili pe zi înainte de război, a declanșat o eliberare coordonată a stocurilor de urgență de 400 de milioane de barili, raționalizarea carburanților impusă de guverne în întreaga Asie și suprataxarea carburanților de către companii.

Riscul pentru acțiuni este simplu: petrolul menținut la peste 100 USD se reflectă direct în inflația globală, care, la rândul său, elimină capacitatea Fed de a reduce ratele. Scenariul pesimist al Goldman Sachs, în care petrolul rămâne peste 110 USD și forțează Fed să facă o pauză sau să inverseze calea de relaxare, prevede că S&P 500 va scădea la 5 400, cu aproximativ 23% sub nivelurile actuale. Chiar dacă scenariul negativ nu se materializează în totalitate, impulsul inflaționist generat de costurile ridicate ale energiei reduce marja de eroare a politicii și crește șansele unei creșteri negative surprinzătoare în T3 T4 2026.

Figura 1. Șocurile petroliere majore și recesiunile ulterioare din SUA începând din 1973

Evaluările exagerate și nivelul record al datoriilor pe marjă lasă puțin loc pentru erori

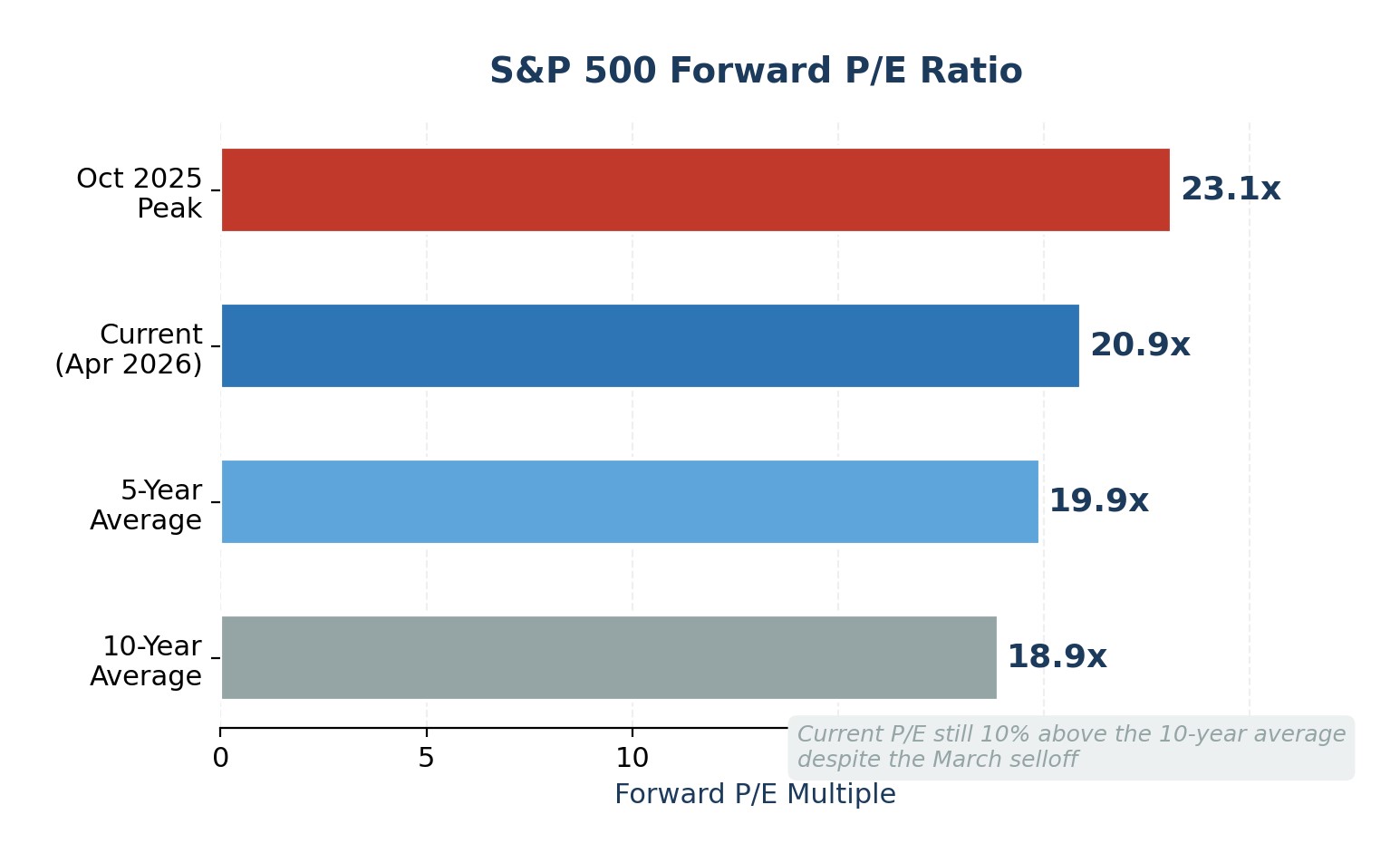

Raliul din aprilie a readus S&P 500 la niveluri record, dar nu a rezolvat problema evaluării. Raportul P/E forward se situează în prezent la 20,9x, peste media pe 5 ani și media pe 10 ani de 19,9x și, respectiv, 18,9x. Rata P/E pe termen lung de 27,8x este și mai ridicată, situându-se mult peste media pe 10 ani de 23,2x. Acești multipli implică faptul că investitorii estimează o creștere puternică a câștigurilor care continuă fără întrerupere, o ipoteză care nu lasă loc dezamăgirilor.

Pentru ca situația să fie și mai fragilă, concentrarea indicilor a ajuns la extreme. Goldman Sachs remarcă faptul că primele 10 acțiuni reprezintă în prezent 39% din capitalizarea de piață a S&P 500 și 31% din câștigurile indicelui. Atunci când o mână de nume cu capitalizare uriașă determină atât prețul, cât și profitul, o singură nerealizare a câștigurilor de la un nume precum NVIDIA sau Microsoft se poate răsfrânge asupra întregului indice.

În același timp, datoriile în marjă rămân aproape de niveluri record. Datele FINRA până în martie 2026 arată că investitorii au împrumutat peste 1,2 trilioane USD din portofoliile lor pentru a cumpăra acțiuni. Nivelul ridicat al datoriilor în marjă nu reprezintă în sine un semnal de sincronizare, dar amplifică retragerile: lichidarea forțată accelerează vânzările în timpul corecțiilor, transformând retragerile ordonate în scăderi în cascadă. Combinația de evaluări ridicate, concentrare extremă și poziționare prin îndatorare este definiția de manual a unei piețe cu creștere fragilă și scădere asimetrică.

Figura 2. S&P 500 Forward P/E: nivelul actual vs. mediile istorice

Slăbiciunea sezonieră întâlnește tranziția președintelui Fed

Modelul "Sell in May" are o bază statistică reală, dar modestă. Începând din 1950, S&P 500 a avut un randament cu aproximativ 500 de puncte de bază mai mare în perioada noiembrie-aprilie decât în perioada mai-octombrie. Diferența este semnificativă de-a lungul deceniilor, dar dispersia este enormă: randamentele mai-octombrie au fost pozitive în aproximativ 65% din ani, iar în ultimii ani, câteva luni de vară s-au numărat printre cele mai bune ale indicelui.

Ceea ce face ca anul 2026 să fie diferit este suprapunerea unui an electoral intermediar și a unei schimbări la conducerea Fed. Din punct de vedere istoric, în anii electorali intermediari se înregistrează corecții medii de la vârf la bază de aproximativ 17,5%. Este posibil ca recenta scădere de 10% provocată de Iran să nu fi respectat pe deplin acest model. Mai important, mandatul lui Jerome Powell în calitate de președinte al Fed expiră la jumătatea lunii mai 2026, iar Kevin Warsh a fost nominalizat, dar a fost blocat în Senat. Powell a indicat că va rămâne până la confirmarea unui succesor, însă incertitudinea din jurul tranziției este reală. Piețele au o istorie documentată în ceea ce privește "testarea" noilor președinți ai Fed, de exemplu, Powell însuși a văzut S&P 500 scăzând cu aproape 20% la sfârșitul anului 2018, în urma unor comentarii belicoase, iar Alan Greenspan s-a confruntat cu prăbușirea din 1987 la scurt timp după preluarea conducerii.

Se preconizează că o Fed condusă de Warsh va fi mai fermă în ceea ce privește inflația, dar mai puțin conciliantă în ceea ce privește slăbiciunea pieței muncii. Această schimbare a funcției de reacție intervine exact la momentul nepotrivit: șocul petrolier necesită flexibilitate monetară, iar economia s-ar putea să se înmoaie discret sub suprafață. În prezent, piețele futures estimează o probabilitate de 77% ca Fed să mențină ratele la 3,5-3,75% până în decembrie 2026, iar scenariul de bază al J.P. Morgan nu prevede nicio reducere în acest an.

Figura 3. Randamentele sezoniere medii ale S&P 500: noiembrie-aprilie vs. mai-octombrie (din 1950)

Poziția Wall Street: obiectivele S&P 500 la sfârșitul anului 2026

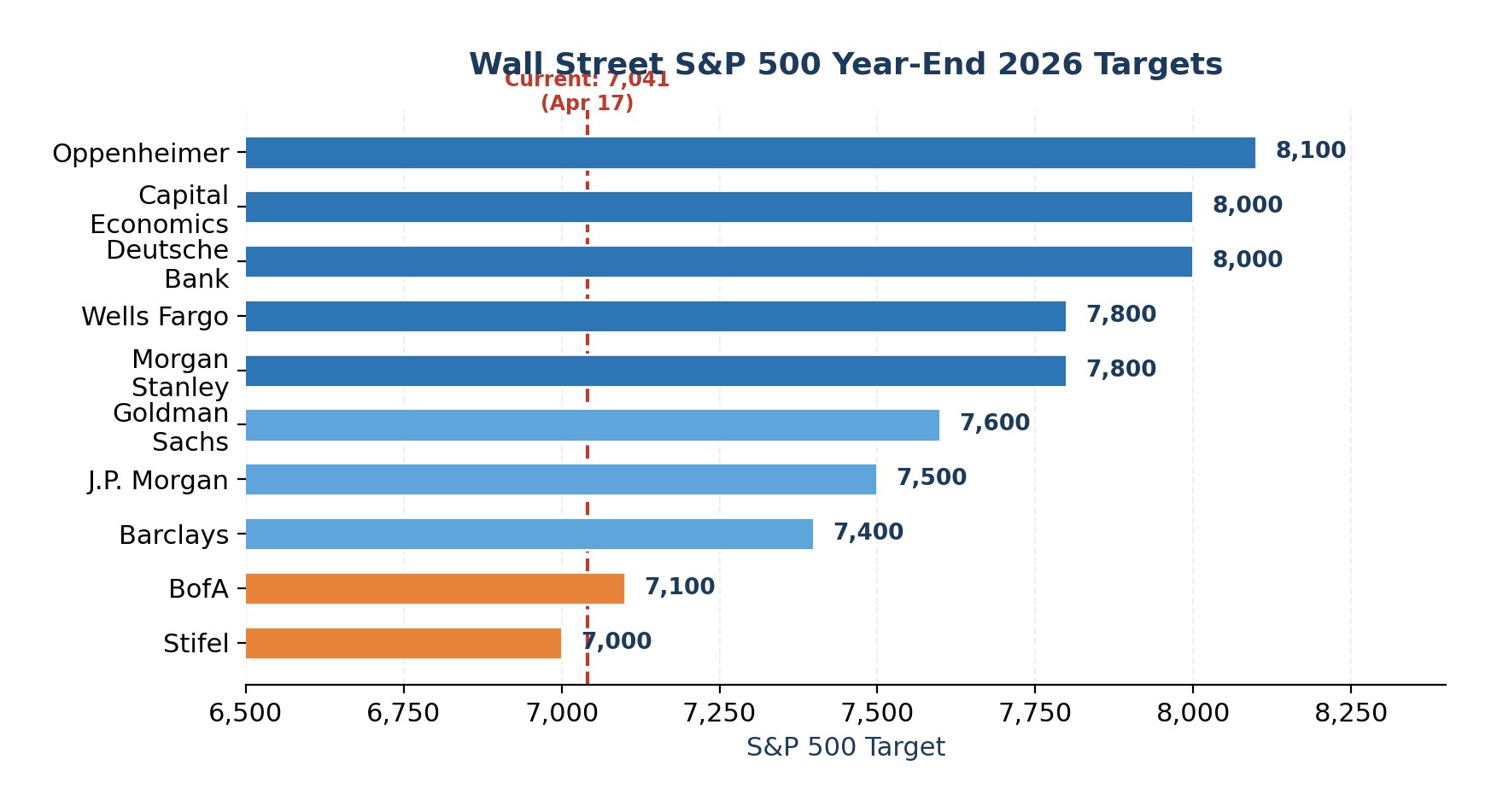

În ciuda acestor riscuri, țintele de sfârșit de an ale vânzătorilor se situează în intervalul 7.000-8.100, implicând o creștere de 0-15% față de nivelurile actuale. Mediana consensului de aproximativ 7.635 sugerează că Wall Street se așteaptă la o rezoluție ordonată. Dar este demn de remarcat faptul că nicio firmă importantă nu preconizează un an negativ.

Figura 4. Obiectivele Wall Street pentru S&P 500 la sfârșitul anului 2026, pe firme

Opinia experților

Nu preconizez o prăbușire, dar raportul risc-recompensă pare înclinat în jos pentru perioada mai-octombrie. Trei riscuri converg pe măsură ce modelele sezoniere devin mai puțin favorabile: un șoc petrolier nerezolvat care a eliminat opțiunea Fed de reducere a ratei, evaluări și efect de levier aproape de maximele ciclului și o tranziție potențial contestată a președintelui Fed în luna mai. Acesta nu este un motiv de lichidare, dar este un semnal clar de reechilibrare.

În mod specific, aș reduce expunerea supraponderală la mega-capitaliile din sectorul tehnologic prin transferarea unei părți din alocare către strategiile S&P 500 cu pondere egală, care captează redresarea pe scară largă a câștigurilor fără riscul de concentrare. De asemenea, aș reface o rezervă de lichidități de cel puțin 10-15% din valoarea portofoliului pentru a acționa în mod oportunist dacă se materializează o scădere în septembrie-octombrie.

În ceea ce privește contractele futures, aș favoriza o poziție lungă măsurată în contractele futures pe aur și doar o expunere selectivă la contractele futures pe țiței în cazul retragerilor, deoarece ambele pot beneficia dacă stresul geopolitic și acoperirea inflației rămân ridicate.

Pentru investitorii care se descurcă cu opțiunile, cumpărarea de opțiuni de vânzare de protecție sau de structuri de tip collar pe SPY în timp ce VIX este comprimat oferă o protecție asimetrică împotriva scăderilor la prime rezonabile. În ceea ce privește monedele, aș înclina spre dolarul american și francul elvețian în detrimentul monedelor cu beta ridicat și sensibile la creștere. Scopul nu este de a cronometra vârful, ci de a deține portofoliul pe care doriți de fapt să îl dețineți atunci când revine volatilitatea.

-

Afganistan

Afganistan

-

Africa de Sud

Africa de Sud

-

Albania

Albania

-

Algeria

Algeria

-

Angola

Angola

-

Arabia Saudită

Arabia Saudită

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaidjan

Azerbaidjan

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brazilia

Brazilia

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Cambodgia

Cambodgia

-

Camerun

Camerun

-

Canada

Canada

-

Cehia

Cehia

-

Chile

Chile

-

China

China

-

Cipru

Cipru

-

Columbia

Columbia

-

Congo

Congo

-

Coreea

Coreea

-

Costa Rica

Costa Rica

-

Cote d'Ivoire

Cote d'Ivoire

-

Croația

Croația

-

Cuba

Cuba

-

Danemarca

Danemarca

-

EAU

EAU

-

Ecuador

Ecuador

-

Egipt

Egipt

-

El Salvador

El Salvador

-

Elveția

Elveția

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipine

Filipine

-

Finlanda

Finlanda

-

Franța

Franța

-

Georgia

Georgia

-

Germania

Germania

-

Ghana

Ghana

-

Grecia

Grecia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

India

India

-

Indonezia

Indonezia

-

Iordania

Iordania

-

Irak

Irak

-

Iran, Republica Islamică

Iran, Republica Islamică

-

Irlanda

Irlanda

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japonia

Japonia

-

Kazahstan

Kazahstan

-

Kenya

Kenya

-

Kuwait

Kuwait

-

Kârgâzstan

Kârgâzstan

-

Laos

Laos

-

Lesotho

Lesotho

-

Letonia

Letonia

-

Liban

Liban

-

Libia

Libia

-

Lituania

Lituania

-

Luxemburg

Luxemburg

-

Macedonia de Nord

Macedonia de Nord

-

Madagascar

Madagascar

-

Malaezia

Malaezia

-

Malta

Malta

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexic

Mexic

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Mozambic

Mozambic

-

Muntenegru

Muntenegru

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norvegia

Norvegia

-

Noua Zeelandă

Noua Zeelandă

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Noua Guinee

Papua Noua Guinee

-

Paraguay

Paraguay

-

Peru

Peru

-

Polonia

Polonia

-

Portugalia

Portugalia

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

RD Congo

RD Congo

-

Regatul Unit

Regatul Unit

-

Republica Dominicană

Republica Dominicană

-

Reunion

Reunion

-

România

România

-

Rwanda

Rwanda

-

SUA

-

Serbia

Serbia

-

Singapore

Singapore

-

Siria

Siria

-

Slovacia

Slovacia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spania

Spania

-

Sri Lanka

Sri Lanka

-

Suedia

Suedia

-

Tadjikistan

Tadjikistan

-

Taiwan, Province of China

Taiwan, Province of China

-

Tanzania

Tanzania

-

Thailanda

Thailanda

-

Trinidad și Tobago

Trinidad și Tobago

-

Tunisia

Tunisia

-

Turcia

Turcia

-

Ucraina

Ucraina

-

Uganda

Uganda

-

Ungaria

Ungaria

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Țările de Jos

Țările de Jos

- Forex

- Crypto

-

1

TU score: 9.4/1082% din conturile de retail CFD pierd bani.

TU score: 9.4/1082% din conturile de retail CFD pierd bani. -

2

TU score: 9.2/10Capitalul dumneavoastră poate fi în pericol.

TU score: 9.2/10Capitalul dumneavoastră poate fi în pericol. -

3

TU score: 9.1/10Capitalul dumneavoastră poate fi în pericol.

TU score: 9.1/10Capitalul dumneavoastră poate fi în pericol. -

4

TU score: 8.9/10Capitalul dvs este supus riscului.

TU score: 8.9/10Capitalul dvs este supus riscului. -

5

TU score: 8.7/10Capitalul dumneavoastră poate fi în pericol.

TU score: 8.7/10Capitalul dumneavoastră poate fi în pericol.