Стоит ли класть деньги на депозит?

Размещение средств на депозит в банке — перспективный вариант для инвесторов, желающих сохранить капитал с минимальным риском и готовых получать небольшой пассивный доход. Этот способ инвестирования подходит для достижения кратко- и среднесрочных финансовых целей. Однако для получения большего дохода стоит рассмотреть другие инвестиционные инструменты.

В период действия военного положения многие жители Украины задают вопрос: стоит ли класть деньги на депозит во время войны? Мы подготовили обзор, где разбираем, сколько можно заработать на депозитах, плюсы и минусы этого способа инвестирования, сравниваем условия разных банков и предлагаем альтернативные методы инвестирования.

Условия депозитов в банках Украины: стоит ли их использовать?

Банковский депозит в Украине — это способ инвестирования, при котором физическое или юридическое лицо размещает средства в банке на определенный срок с целью защиты от инфляции и получения пассивного дохода в виде процентов. Размер дохода зависит от срока вклада, валюты и условий депозитной программы банка.

Украинским инвесторам доступны депозиты в гривне, долларах США и евро. Процентная ставка по депозитам в гривне колеблется в пределах 2.5-16.75% годовых, в долларах и евро — 0.01-2% годовых. Срок действия договора определяется банком, при досрочном снятии денег вкладчик может потерять проценты.

Вклады в украинских банках защищены государством: Фонд гарантирования вкладов покрывает сумму до 600 000 гривен на одного вкладчика в случае банкротства банка. Прибыль от банковских депозитов облагается налогом — банк удерживает 18% НДФЛ и 5% военного сбора, что уменьшает итоговую сумму дохода.

Условия депозитов в гривне ведущих украинских банков

| Банк | Срок действия | Процентная ставка (годовых), % |

|---|---|---|

|

1-24 месяца |

2.5-13.5 |

|

|

1-18 месяцев |

7.5-16.75 |

|

|

3-36 месяцев |

10.5-12.5 |

|

|

10 дней — на любой срок |

6-14.2 |

|

|

3-24 месяца |

12 |

|

|

3 дня — на любой срок |

4-12 |

Обычно клиентам банков доступны несколько депозитных программ с разными сроками инвестирования и процентными ставками. Рекомендуем уточнять актуальные условия непосредственно на официальных сайтах банков, в отделениях или на горячей линии.

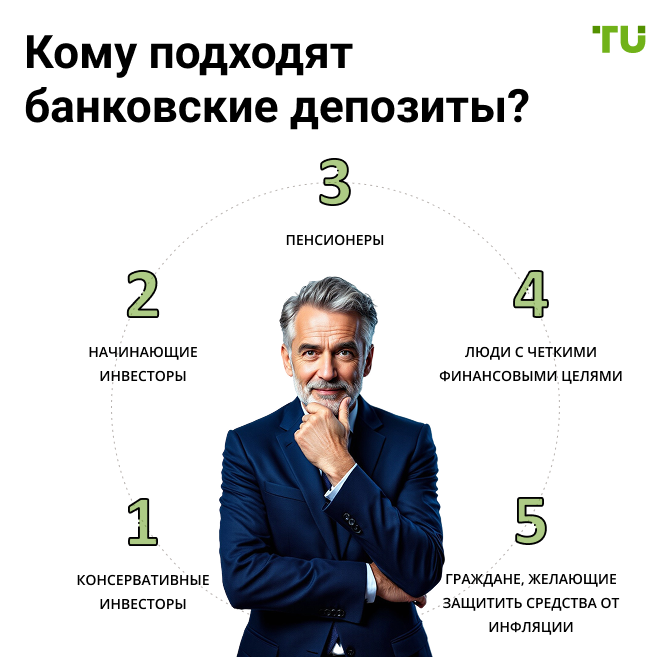

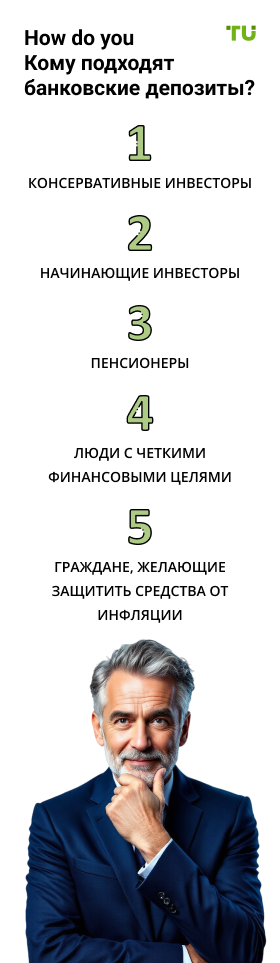

Кому подходят банковские депозиты?

Размещение средств на депозите в банке — рациональный инструмент для крупных накоплений или защиты сбережений от инфляции. Этот способ инвестирования подойдет следующим категориям граждан:

-

Консервативные инвесторы: им важно хранить деньги в безопасном месте.

-

Начинающие инвесторы: депозитные программы позволяют получать пассивный и прогнозируемый доход без специальных знаний и опыта.

-

Пенсионеры: банковские депозиты обеспечивают дополнительный доход, что делает этот способ востребованным среди пожилых людей.

-

Люди с четкими финансовыми целями: размещение средств на депозит позволяет накопить на дорогие покупки, отдых или обучение детей.

-

Граждане, желающие защитить средства от инфляции: депозиты в национальной валюте с высокими ставками помогают компенсировать инфляционные потери.

Также банковский депозит часто используется для диверсификации активов в инвестиционных портфелях и служит инструментом для создания финансовой "подушки безопасности" на случай непредвиденных расходов.

Сколько можно заработать на депозите?

В среднем на начало 2025 года процентная ставка по депозитам в гривне колеблется в пределах 2.5-16.75% годовых.

Приведем пример расчета доходности банковского вклада при размещении 10 000 грн в год под 12% годовых. Ставка налога на прибыль от депозита составляет 18% НДФЛ + 5% военный сбор. Банк насчитал инвестору 1 200 грн дохода. Сумма налогов составила 276 грн, а общая сумма на счете после вычета налогов равна 10 924 грн.

Этот расчет показывает, что после уплаты налогов реальная доходность вклада ниже номинальной ставки. Также инвесторам нужно учитывать, что по депозитам с правом пополнения процентная ставка обычно ниже, а при досрочном расторжении договора начисленный доход часто теряется. Следует внимательно изучать условия договора, чтобы избежать скрытых комиссий и потери части дохода.

👍 Плюсы

• Надежность: банковские депозиты являются одним из самых безопасных способов хранения средств, особенно с учетом государственной гарантии в размере до 600 000 грн.

• Простота и доступность: для открытия депозита достаточно посетить отделение банка или заключить договор онлайн, не требуются специальные знания или инвестиционные навыки.

• Фиксированный доход: процентная ставка по депозиту известна заранее и не меняется в течение всего срока вклада, что позволяет рассчитать сумму дохода до вложения средств.

• Ликвидность: депозиты "до востребования" позволяют снимать деньги со счета в любое время, а срочные депозиты часто имеют опцию досрочного расторжения.

• Диверсификация рисков: вклады можно использовать как часть инвестиционного портфеля, уменьшая его общий риск.

• Защита от инфляции: депозиты в гривне с высокими процентными ставками могут защитить капитал от обесценивания под действием инфляции, особенно в краткосрочной перспективе.

• Возможность выбора валюты: гражданам Украины доступны депозиты в национальной валюте (гривна) и иностранной (доллары США, евро), что позволяет защититься от валютных рисков.

👎 Минусы

• Низкая доходность: размещение средств на депозитах приносит меньший доход по сравнению с более рискованными инструментами, такими как акции, облигации или недвижимость.

• Инфляционные риски: в условиях высокой инфляции доходность по депозиту может оказаться ниже темпов обесценивания денег.

• Необходимость уплаты налогов на прибыль: в Украине доход от банковских депозитов облагается НДФЛ (18%) и военным сбором (5%), что уменьшает чистую прибыль.

• Во время досрочного снятия денег пользователь часто теряет проценты.

• Отсутствие гибкости: средства на депозите замораживаются на период действия договора, что может стать проблемой при возникновении непредвиденных расходов.

• Необходимость больших вложений для получения значимой суммы прибыли.

Банковские депозиты — рациональный вариант для тех, кто ценит надежность и стабильность. Однако для получения более высокой доходности следует рассмотреть другие финансовые инструменты, если инвестор готов принять больший риск.

Инвестиции в Украине во время войны: альтернативные варианты

Помимо банковских депозитов, гражданам Украины доступны и другие способы инвестирования.

Облигации

Облигации являются долговыми ценными бумагами, по которым эмитент (государство или компания) обязуется выплачивать собственнику определенный доход. Выделяют несколько видов облигаций:

-

ОВГЗ (облигации внутреннего государственного займа). Они выпускаются государством и считаются более надежным видом облигаций. Доходность по ОВГЗ в гривне доходит до 16% годовых.

-

Корпоративные облигации. Они выпускаются частными компаниями. Доходность по ним более высокая, но есть риск дефолта.

В отличие от банковских депозитов, в Украине действуют налоговые льготы по ОВГЗ: с прибыли не взимается налог на доходы физических лиц.

Акции

При покупке акций инвестор получает долю в компании и право на участие в распределении прибыли (дивиденды). Этот способ инвестирования может обеспечить более высокую доходность по сравнению с депозитом, а также генерировать пассивный доход в формате дивидендов.

Нужно учитывать, что цена акций может снижаться под влиянием рыночной волатильности. Также следует проводить анализ деятельности компании до принятия решения о вложении средств в ее акции.

Драгоценные металлы

Инвестиции в золото, серебро или платину помогают сохранить капитал в периоды экономической нестабильности. Выделяют несколько способов инвестирования в ценные металлы: покупка физического золота в слитках и монетах, обезличенные металлические счета, золотые ETF (фондовые инструменты, привязанные к стоимости металлов) и т. д.

Плюсы этого способа — высокая ликвидность, возможность защитить сбережения от инфляции и валютных рисков, диверсификация активов в портфеле. Но в отличие от других активов золотые изделия не приносят пассивный доход. Также нужно учитывать расходы на их безопасное хранение и страховку.

Управляемые счета на Форекс: копитрейдинг и ПАММ-счета

Форекс-брокеры предоставляют возможности для инвесторов, желающих получать доход без активного участия в торговле. Есть два основных направления инвестиций в управляемые счета: копирование сделок (копитрейдинг) и ПАММ-счета.

Копитрейдинг

Многие брокерские компании предлагают услуги копирования сделок профессиональных трейдеров. При этом способе инвестор регистрирует аккаунт на сайте брокера, открывает торговый счет и пополняет его, выбирает успешного трейдера на платформе и подключается к его стратегии. Далее сделки трейдера автоматически дублируются в терминале инвестора, а полученная прибыль за вычетом комиссии фиксируется на его счете.

Плюсы этого способа инвестирования — возможность получения пассивного дохода, большой выбор управляющих, прозрачная статистика торговли на счете, опция ограничения уровня риска. Минусы — доходность зависит от действий трейдера, уровня спредов и размера комиссий за копирование сделок.

ПАММ-счета

Это способ коллективного инвестирования, где трейдер (управляющий) распоряжается средствами нескольких инвесторов на общем счете и совершает сделки, а полученная прибыль или убытки распределяются пропорционально сумме вложений.

Участие в ПАММ-счетах позволяет инвесторам получать доход от торговли на рынке Форекс без самостоятельного заключения сделок, выбирать трейдера под свои требования и отслеживать результаты торговли в личном кабинете на сайте брокера. Минусы ПАММ-системы: эффективность управления зависит от стратегий и решений управляющего, есть риск просадки депозита и расходы на вознаграждение трейдеру (процент от прибыли или фиксированная плата).

Для успешных инвестиций на рынке Форекс необходимо выбрать надежного брокера. Мы подготовили рейтинг пяти регулируемых брокерских компаний с выгодными условиями и поддержкой опции управляемых счетов.

Лучшие Форекс-брокеры с опцией управляемых счетов

| Брокер | Копитрейдинг | ПАММ | Мин. депозит, $ | Мин. спред пипсы |

Макс. кредитное плечо | Открыть счет |

|---|---|---|---|---|---|---|

|

Да |

Нет |

10 |

0.5 |

1:2000 |

||

|

Да |

Нет |

250 |

0.1 |

1:500 |

||

|

Да |

Да |

1 |

0.3 |

1:1000 |

||

|

Да |

Да |

100 |

0.9 |

1:500 |

||

|

Да |

Да |

1 |

0.1 |

1:1000 |

Открытие управляемых счетов — рациональное направление для инвесторов, готовых к рискам

Международные брокерские компании открывают гражданам Украины доступ на рынок Форекс, и они могут зарабатывать за счет активного трейдинга или получать пассивный доход. Инвесторы могут выбирать управляющих по разным критериям — сроку действия счета, уровню доходности, проценту максимальной просадки на счете, соотношению прибыльных и убыточных сделок, стратегии трейдера, размеру комиссии и т. д.

Я могу дать несколько практических рекомендаций, как эффективно инвестировать в управляемые счета Форекс-брокеров:

-

Выбирайте надежного брокера с лицензией признанного регулятора, устойчивой репутацией и положительными отзывами клиентов.

-

Внимательно изучайте статистику трейдеров: уровень доходности, максимальную просадку, стиль торговли и стабильность результатов для выбора поставщика стратегий под свои требования.

-

Диверсифицируйте инвестиции: распределите депозит между несколькими трейдерами или ПАММ-счетами, чтобы снизить риски.

-

Устанавливайте лимиты убытков в настройках счета и выбирайте стратегии с умеренным уровнем риска.

-

Начинайте инвестировать с небольшой суммы, чтобы оценить эффективность действий трейдера.

-

Периодически контролируйте результаты торговли и изменяйте стратегии или трейдеров, если показатели ухудшаются.

Учитывайте, что торговля на Форекс связана с высокими рисками, поэтому вкладывайте только свободные средства и ограничивайте использование кредитного плеча, чтобы не допустить потери депозита.

Резюме

Размещение средств на банковских депозитах в Украине — это надежный и предсказуемый способ получения пассивного дохода. Процентные ставки по депозитам в гривне варьируются от 2.5% до 16.75% годовых, а в долларах и евро — от 0.01% до 2%. Размер прибыли зависит от суммы и срока вклада, а также условий банка. В статье мы разобрали, стоит ли открывать депозит в гривне, кому подходит этот способ инвестирования, сколько можно заработать, как облагается налогом доход и другие аспекты инвестирования в банковские депозиты.

FAQs

Стоит ли открывать депозит в долларах?

Депозиты в иностранной валюте позволяют защитить накопления от инфляции, но процентная ставка по долларовым депозитам сравнительно небольшая — от 0.01% годовых.

Нужно ли платить налоги на прибыль от депозитов?

Прибыль от депозитных вкладов облагается налогом: НДФЛ составляет 18%, военный сбор — 5%.

Как выбрать лучший депозит?

При выборе депозитного предложения обращайте внимание на срок размещения средств, процентную ставку и валюту вклада.

Сколько можно заработать на депозите после вычета налогов?

В статье мы привели пример расчета доходности. Этот показатель может варьироваться в зависимости от условий банка и требований законодательства Украины.

Статьи по теме

Команда, работавшая над статьей

Олег Ткаченко - экономический аналитик и риск-менеджер с более чем 14-летним опытом работы в системно значимых банках, инвестиционных компаниях и аналитических платформах. С 2018 года является аналитиком Traders Union. Основная специализация - анализ и прогнозирование ценовых тенденций на рынках Forex, акций, товаров и криптовалют, а также разработка торговых стратегий и индивидуальных систем управления рисками. Он также анализирует рынки нестандартного инвестирования и изучает психологию трейдинга.

Автор, редактор и корректор портала Traders Union с 2017 года. С 2020 года занимает должность заместителя главного редактора сайта международного объединения трейдеров Traders Union, имеет 10-ти летний опыт работы с текстами в экономической и финансовой сферах. В период с 2017 по 2020 год Ольга выполняла обязанности журналиста и редактора информационного агентства IaftNews, рубрик экономические и финансовые новости. На данный момент Ольга входит в команду ведущих отраслевых экспертов и работает над созданием образовательных статей финансово-инвестиционной тематики, курирует их формирование и публикацию на сайте Traders Union.