Стоит тщательно анализировать текущую экономическую ситуацию и выбирать инструменты, которые наилучшим образом соответствуют вашим финансовым целям и приемлемому уровню риска.

ОВГЗ или банковский депозит: что выгоднее?

Обновлено: Май 07, 2025

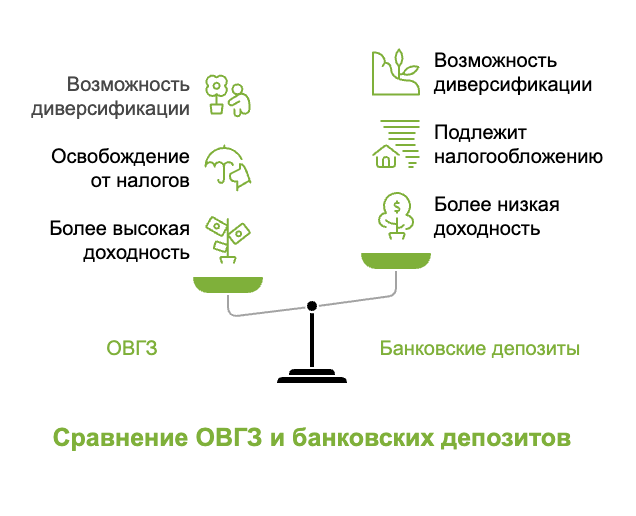

С точки зрения доходности инвестиции в покупку облигаций более выгодны, поскольку средняя ставка по ОВГЗ выше, чем по депозитам. Кроме того, доход от ОВГЗ не облагается налогом, что увеличивает размер конечной прибыли. Тем не менее банковские депозиты стоит использовать наряду с ОВГЗ, чтобы диверсифицировать инвестиции.

Выбор между облигациями внутреннего государственного займа (ОВГЗ) и банковскими депозитами — актуальный вопрос для многих украинцев, стремящихся сохранить и приумножить сбережения. Оба инструмента имеют преимущества и недостатки, и понимание их особенностей поможет принять обоснованное решение.

ОВГЗ или банковский депозит: что выгоднее в Украине

Сравнение ОВГЗ и банковских депозитов

Облигации внутреннего государственного займа (ОВГЗ) — это государственные ценные бумаги, выпущенные Министерством финансов Украины для привлечения средств в бюджет страны. Инвестируя в ОВГЗ, вы фактически предоставляете ссуду государству, которое обязуется вернуть средства с процентами через определенный срок.

Банковский депозит — это размещение средств на счет в банке на определенный период под фиксированный процент. Банк использует эти средства для кредитования других клиентов, а вам выплачивает проценты за пользование деньгами.

Мы подготовили сравнительную таблицу, в которой сопоставили инвестиции в облигации внутреннего государственного займа (ОВГЗ), включая военные облигации, и банковские депозиты.

Сравнение инвестиций в ОВГЗ и банковских депозитов

| Параметр | ОВГЗ (включая военные облигации) | Банковский депозит |

|---|---|---|

|

Минимальная сумма инвестиции |

От 1000 грн (номинальная стоимость одной облигации) |

от 100–1000 грн (в зависимости от банка) |

|

Сроки вложений |

От 3 месяцев до 5 лет |

От 1 месяца до нескольких лет |

|

Доходность |

Зависит от срока и типа облигаций. По состоянию на начало 2025 года доходность гривневых ОВГЗ составляет от 13.5% до 17.75% годовых, военных — от 14.65% до 18.35% годовых |

Средняя ставка по годовым гривневым депозитам составляет 13.05%, лучшее предложение — 16.5%. После налогообложения реальная ставка снижается примерно до 12.32% |

|

Возможность досрочного выхода |

Возможна продажа на вторичном рынке, цена зависит от рыночной ситуации |

Возможно досрочное снятие с утратой части процентов или по условиям договора |

|

Гарантии возврата средств |

Гарантированы государством на 100% |

Гарантия выплат Фондом гарантирования вкладов физических лиц до 200 000 грн |

|

Уровень риска |

Низкий, поскольку обеспечены государством |

Низкий, но зависит от надежности банка |

|

Ликвидность |

Менее ликвидны: продажа на вторичном рынке может занять время и зависит от спроса |

Высокая ликвидность: возможность досрочного снятия денежных средств в зависимости от условий депозита |

|

Налогообложение дохода |

Не облагаются налогом на доходы физических лиц (НДФЛ) и военным сбором |

Облагаются налогом по ставке 18% НДФЛ и 5% военного сбора |

Сравнение доходности депозитов и ОВГЗ: примеры расчета

Чтобы понять, какую прибыль можно получить с ОВГЗ в 2025 году и какова доходность депозитов, мы приведем наглядный пример расчета.

A = P*(1+ r)n

-

А — конечная сумма;

-

P — начальный капитал;

-

r — ставка;

-

n — количество периодов.

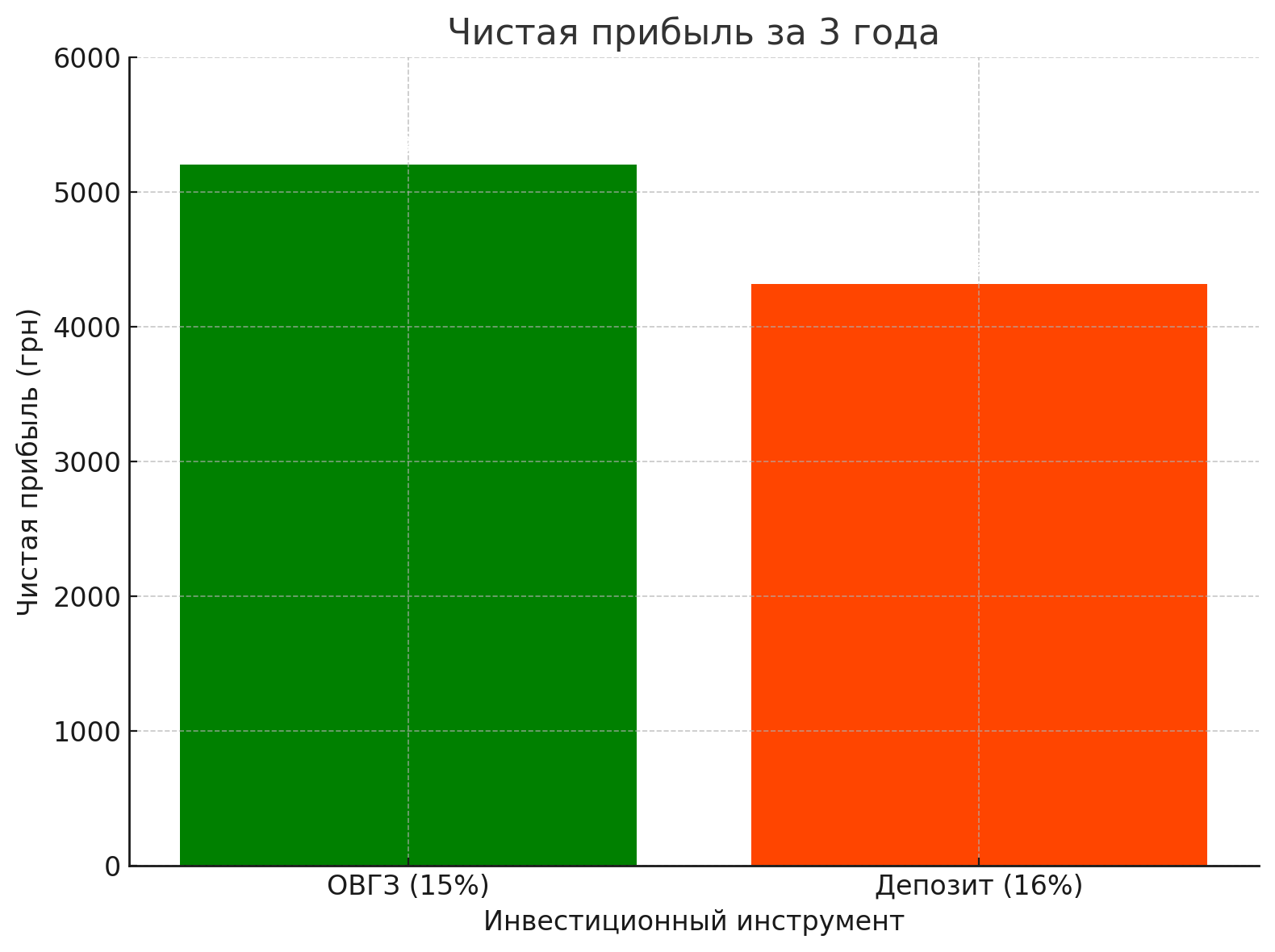

Базовые условия: инвестиция 10 000 гривен сроком на 3 года.

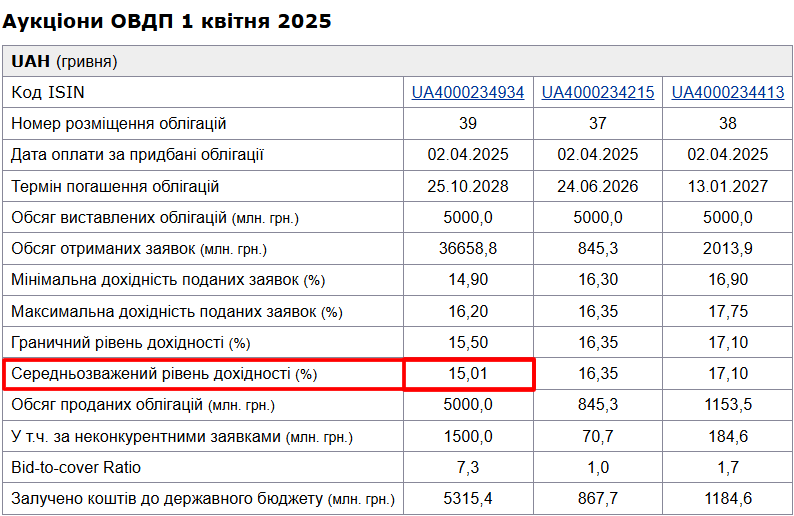

Для расчета по ОВГЗ возьмем доходность последнего аукциона облигаций, проведенного Минфином 01.04.2025. Средний уровень доходности в гривне составил 15%.

Ставки ОВГЗ на аукционе Минфина 01.04.2025

Расчет:

-

А = 10 000 х (1+0.15)3 = 15 209 грн.

Таким образом, вы получите 15 209 грн, а чистая прибыль составит 5209 грн.

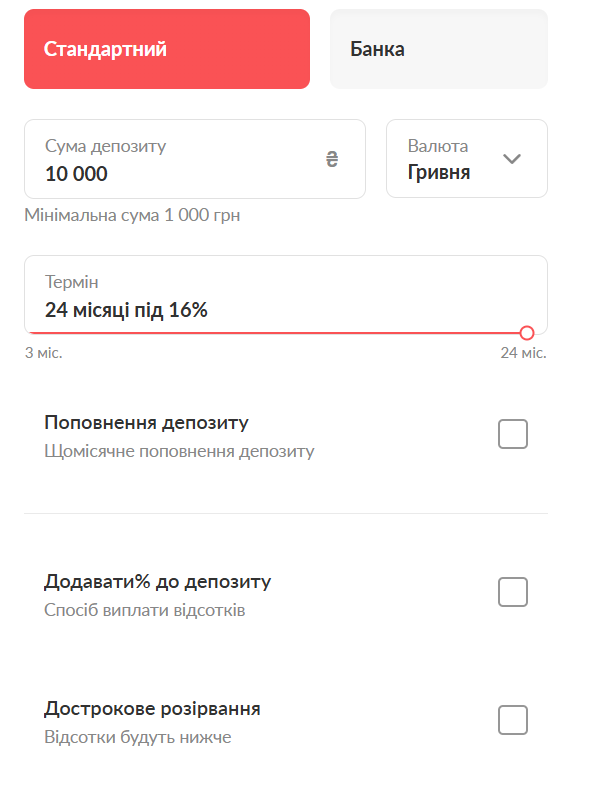

За основу для расчета доходности депозита возьмем условия monobank, который предлагает процентную ставку до 16% годовых. Максимальный срок депозита в monobank — 24 месяца, но есть возможность автоматического продления, поэтому рассчитаем сумму потенциального дохода за 3 года.

Процентная ставка по депозитам monobank

Расчет:

-

А = 10 000 х (1+0.16)3 = 15 609 грн.

Итак, вы получите 15 609 грн, а доход составит 5609 грн.. Но здесь важно учесть налоги. Нужно оплатить:

-

НДФЛ — 18%;

-

военный сбор — 5%.

Общая сумма налога — 1290 грн. Чистая прибыль составит 5609 – 1290 = 4319 грн.

Расчет доходности для ОВГЗ и банковского депозита сроком на 3 года

Каким инвесторам подходят ОВГЗ, а каким — банковский депозит?

Выбор между облигациями внутреннего государственного займа (ОВГЗ) и банковскими депозитами зависит от индивидуальных финансовых целей, уровня приемлемого риска и потребности в ликвидности.

Инвесторы, которым подходят ОВГЗ

-

Те, кто стремится к более высокой доходности. ОВГЗ зачастую предлагают более высокие процентные ставки по сравнению с банковскими депозитами.

-

Инвесторы, которым важны налоговые преимущества. Доход от ОВГЗ не облагается налогом на доходы физических лиц и военным сбором, что повышает их прибыльность.

-

Лица, готовые инвестировать на средне- и долгосрочный период. ОВГЗ имеют фиксированные сроки погашения. И хотя их можно продать на вторичном рынке, максимальный доход достигается при удержании облигаций до срока погашения.

Инвесторы, которым подходят банковские депозиты

-

Те, кто ценит высокую ликвидность. Депозиты, особенно с возможностью досрочного снятия, позволяют быстро получить доступ к средствам в случае необходимости.

-

Лица, предпочитающие простоту и удобство. Открыть депозит обычно проще, чем купить ОВГЗ, и сделать это можно онлайн или в отделении банка.

-

Инвесторы с меньшим свободным капиталом. Банковские депозиты часто требуют меньших первоначальных вложений, что делает их доступными для более широкого круга инвесторов.

Что выбрать: ОВГЗ или банковский депозит

Влияние инфляции на доходность ОВГЗ и депозитов

При расчете доходности ОВГЗ и депозитов важно также учитывать влияние инфляции и девальвации.

Влияние инфляции

Инфляция уменьшает покупательную способность денег, что означает, что со временем за одинаковую сумму можно приобрести меньше товаров и услуг. Если номинальная ставка дохода от инвестиций не превышает уровень инфляции, реальная доходность становится отрицательной, то есть инвестор фактически теряет средства.

-

ОВГЗ. По состоянию на начало 2025 года доходность гривневых ОВГЗ колеблется от 13.5% до 17.75% годовых в зависимости от срока погашения. С учетом прогнозируемой инфляции на уровне 8.4% в 2025 году реальная доходность ОВГЗ остается положительной, что позволяет инвесторам сохранять и приумножать капитал.

-

Банковские депозиты. Средняя ставка по годовым гривневым депозитам составляет около 13.05%, самая высокая — 16.5%, которая после налогообложения снижается до 12.32%. С учетом инфляции реальная доходность депозитов может быть минимальной или даже отрицательной, что подчеркивает важность выбора инструментов с более высокой номинальной доходностью.

Влияние девальвации

Девальвация гривны приводит к росту стоимости иностранных валют, что может влиять на инвестиционные решения, особенно для тех, кто рассматривает валютные инструменты.

-

ОВГЗ. Инвесторы могут выбирать между гривневыми и валютными ОВГЗ. Гривневые ОВГЗ предлагают более высокую номинальную доходность, но подвергаются валютному риску в случае девальвации. Валютные ОВГЗ имеют более низкую доходность (например, 4–5% в долларах США), но обеспечивают защиту от валютных колебаний.

-

Банковские депозиты. Валютные депозиты также предоставляют защиту от девальвации, но их доходность обычно ниже гривневых. Выбор между гривневыми и валютными депозитами зависит от ожиданий относительно курса гривны и инфляции.

Стратегии защиты инвестиций от инфляции и девальвации

-

Диверсификация портфеля. Распределение инвестиций между гривневыми и валютными инструментами помогает снизить риски, связанные с инфляцией и девальвацией.

-

Выбор инструментов с более высокой доходностью. Инвестирование в ОВГЗ с более высокими ставками может компенсировать влияние инфляции и обеспечить положительную доходность.

-

Оценка макроэкономических прогнозов. Отслеживание прогнозов инфляции и валютного курса позволяет корректировать инвестиционную стратегию в соответствии с ожидаемыми изменениями.

Популярность ОВГЗ и банковских депозитов как инструментов для инвестиций

По результатам 1 квартала 2025 года очевидно, что украинцы продолжают вкладывать средства в облигации и банковские депозиты для сохранения и приумножения сбережений.

Инвестиции в ОВГЗ

-

Рост объемов инвестиций. По данным Министерства финансов Украины, объем инвестиций юридических и физических лиц в ОВГЗ за год (с 1 марта 2024 года по 1 марта 2025 года) вырос на 33% и достиг 267 млрд грн.

-

Доходность ОВГЗ. В марте 2025 года максимальная доходность ОВГЗ составила 18.35% годовых в гривне, 4.5% в долларах США и 3.25% в евро.

Банковские депозиты

-

Объемы вкладов. По состоянию на 1 февраля 2025 года в банках-участниках Фонда гарантирования вкладов физических лиц хранилось 1.378 трлн грн.

-

Динамика перемен. В январе 2025 года объем вкладов сократился на 13.9 млрд грн, что типично для этого периода.

-

Ставки по депозитам. В марте 2025 года некоторые банки повысили ставки по депозитам, предлагая до 17.5% годовых за полугодовые вклады.

В 2025 году наблюдается растущий интерес к ОВГЗ и стабильный уровень инвестиций в банковские депозиты, что свидетельствует о стремлении граждан эффективно управлять финансами.

Альтернативные инвестиционные инструменты

Если вы не готовы вкладывать средства в ОВГЗ или депозиты, есть другие варианты. Например:

-

Валюта: хранение в долларах или евро защищает от девальвации, но не приносит дохода.

-

Акции украинских или иностранных компаний: потенциально более высокая доходность, но и более высокие риски.

-

Копитрейдинг: копирование сделок более опытных трейдеров, что может стать хорошим способом диверсификации.

-

Криптовалюта: инструмент с большим потенциалом дохода, но и с высокими рисками.

-

Стейкинг криптовалют: работает по принципу депозита. Вы замораживаете цифровые активы на счете на определенный период, а затем получаете доход в виде процентной ставки.

Для инвестиций на финансовых рынках необходимо грамотно выбрать Форекс-брокера. Он должен быть надежным и предлагать выгодные условия для инвестиций. В нашем рейтинге вы найдете брокеров с широким выбором инструментов.

Лучшие брокеры для торговли и инвестиций на Форекс

| Брокер | Регуляция | Мин. депозит, $ | Макс. кредитное плечо | Мин. спред для EUR/USD, пипсы | Макс. спред для EUR/USD, пипсы | Акции | ETF | Управляемые счета | Копирование сделок | |

|---|---|---|---|---|---|---|---|---|---|---|

|

Tier-3 |

10 |

1:2000 |

0.5 |

1.5 |

Да |

Да |

Нет |

Да |

||

|

Tier-1 |

100 |

1:500 |

1.0 |

1.6 |

Да |

Да |

Нет |

Нет |

||

|

Tier-1 |

100 |

1:500 |

0.9 |

1.7 |

Да |

Нет |

Нет |

Да |

||

|

Tier-3 |

100 |

1:2000 |

0.8 |

1 |

Да |

Нет |

Да |

Да |

||

|

Tier-1 |

0 |

1:500 |

0.1 |

0.2 |

Да |

Да |

Нет |

Нет |

Если вы планируете инвестировать в криптовалюты, нужно выбрать безопасную и функциональную криптобиржу. Мы подготовили список надежных бирж с минимальными комиссиями и инвестиционными программами.

Лучшие биржи для торговли и инвестирования в криптовалюты

| Биржа | Количество криптовалют | Макс. комиссия мейкера, % | Макс. комиссия тейкера, % | P2P | Количество криптовалют | Копирование сделок | Стейкинг | Доходное фермерство | |

|---|---|---|---|---|---|---|---|---|---|

|

600+ |

0.10 |

0.10 |

Да |

600+ |

Да |

Да |

Нет |

||

|

400+ |

0.10 |

0.10 |

Да |

400+ |

Да |

Да |

Да |

||

|

300+ |

0.08 |

0.10 |

Да |

300+ |

Да |

Да |

Да |

||

|

700+ |

0.20 |

0.20 |

Да |

700+ |

Да |

Да |

Да |

||

|

270+ |

0.10 |

0.10 |

Да |

270+ |

Да |

Да |

Да |

Риски и предупреждения

Инвестирование в ОВГЗ или банковские депозиты считается относительно безопасным, но не лишенным риском решением.

Потенциальные угрозы:

-

Инфляция может "съесть" реальную прибыль, даже при высокой номинальной ставке.

-

Девальвация гривны влияет на покупательную способность капитала.

-

Досрочное изъятие средств из ОВГЗ может привести к убыткам из-за продажи активов ниже номинальной стоимости.

-

Банкротство банка (депозиты гарантируются до 200 000 грн).

-

Регуляторные изменения — правительство может изменить правила налогообложения или доступа к ОВГЗ.

-

Низкая ликвидность для ОВГЗ на вторичном рынке.

Инвестору следует тщательно оценить эти факторы перед принятием решения.

Выбор между ОВГЗ и депозитом зависит от вашей инвестиционной стратегии

Выбор между ОВГЗ и банковским депозитом зависит от вашей стратегии сохранения и приумножения капитала. Если ваша цель — защита средств от инфляции с минимальной налоговой нагрузкой, ОВГЗ — лучший выбор. Особенно если вы можете позволить себе "заморозить" деньги на несколько месяцев или лет. Для трейдера, работающего с высокорисковыми активами, ОВГЗ может быть надежной "базовой" частью портфеля, создающей стабильный денежный поток.

Депозиты чаще выбирают для краткосрочного хранения средств или когда важна высокая ликвидность. Также их проще оформить онлайн. Но не забывайте о 23% налога с прибыли, что существенно снижает эффективную доходность. В итоге: сочетайте инструменты в соответствии с целями — это и есть профессиональный подход к управлению финансами.

Резюме

ОВГЗ и банковские депозиты — это инструменты с низким риском, которые подходят консервативным инвесторам. ОВГЗ выигрывают в плане налоговых преимуществ и доходности, однако уступают депозитам в ликвидности. Банковские депозиты проще оформить, они более доступны и удобны при необходимости досрочного снятия средств. Оба варианта следует рассматривать как часть сбалансированного инвестпортфеля. Оптимальный выбор зависит от ваших финансовых целей, горизонта инвестиций и готовности рисковать.

FAQs

Можно ли купить ОВГЗ онлайн?

Да, через некоторые банки или приложение "Дія". Это стало гораздо проще, чем раньше.

Защищены ли депозиты государством?

Да, до 200 000 грн. Фонд гарантирования вкладов возмещает средства в случае банкротства банка.

Нужен ли брокер для покупки ОВГЗ?

Обычно да, но некоторые банки оказывают услуги напрямую. Альтернатива — купить облигации в приложении "Дія".

Можно ли комбинировать ОВГЗ и депозиты?

Да, и это разумная стратегия. К примеру, часть средств держать на депозите для обеспечения ликвидности, другую — в ОВГЗ для получения стабильной прибыли.

Связанные статьи

Команда, работавшая над статьей

Ринат Гисматуллин

Автор Traders Union

Предприниматель, бизнес-эксперт. Опыт в трейдинге – 9 лет. Акцентируется на долгосрочных инвестициях, но использует также и внутридневную торговлю. Частный консультант по инвестированию в цифровые активы и личным финансам. Два высших образования – экономическое и филологическое.

Ольга Шендецкая

Автор и редактор Traders Union

Автор, редактор и корректор портала Traders Union с 2017 года. С 2020 года занимает должность заместителя главного редактора сайта международного объединения трейдеров Traders Union, имеет 10-ти летний опыт работы с текстами в экономической и финансовой сферах. В период с 2017 по 2020 год Ольга выполняла обязанности журналиста и редактора информационного агентства IaftNews, рубрик экономические и финансовые новости. На данный момент Ольга входит в команду ведущих отраслевых экспертов и работает над созданием образовательных статей финансово-инвестиционной тематики, курирует их формирование и публикацию на сайте Traders Union.