Sälja i maj 2026? Tre risker som gör det gamla ordspråket värt att lyssna på

S&P 500 stängde på rekordhöga 7 041 den 17 april 2026 - bara några veckor efter att ha sjunkit med cirka 10 % på grund av rädslan för ett Iran-krig. Indexet har stigit med cirka 11% sedan bottennoteringen i slutet av mars, en vinst som de flesta investerare gärna skulle acceptera under ett helt år. Ändå landar rallyt precis på tröskeln till den äldsta säsongsvarningen inom finans: "Sälj i maj och gå bort."

Denna artikel har översatts från originalet. Läs originalversionen av vår korrespondent här.

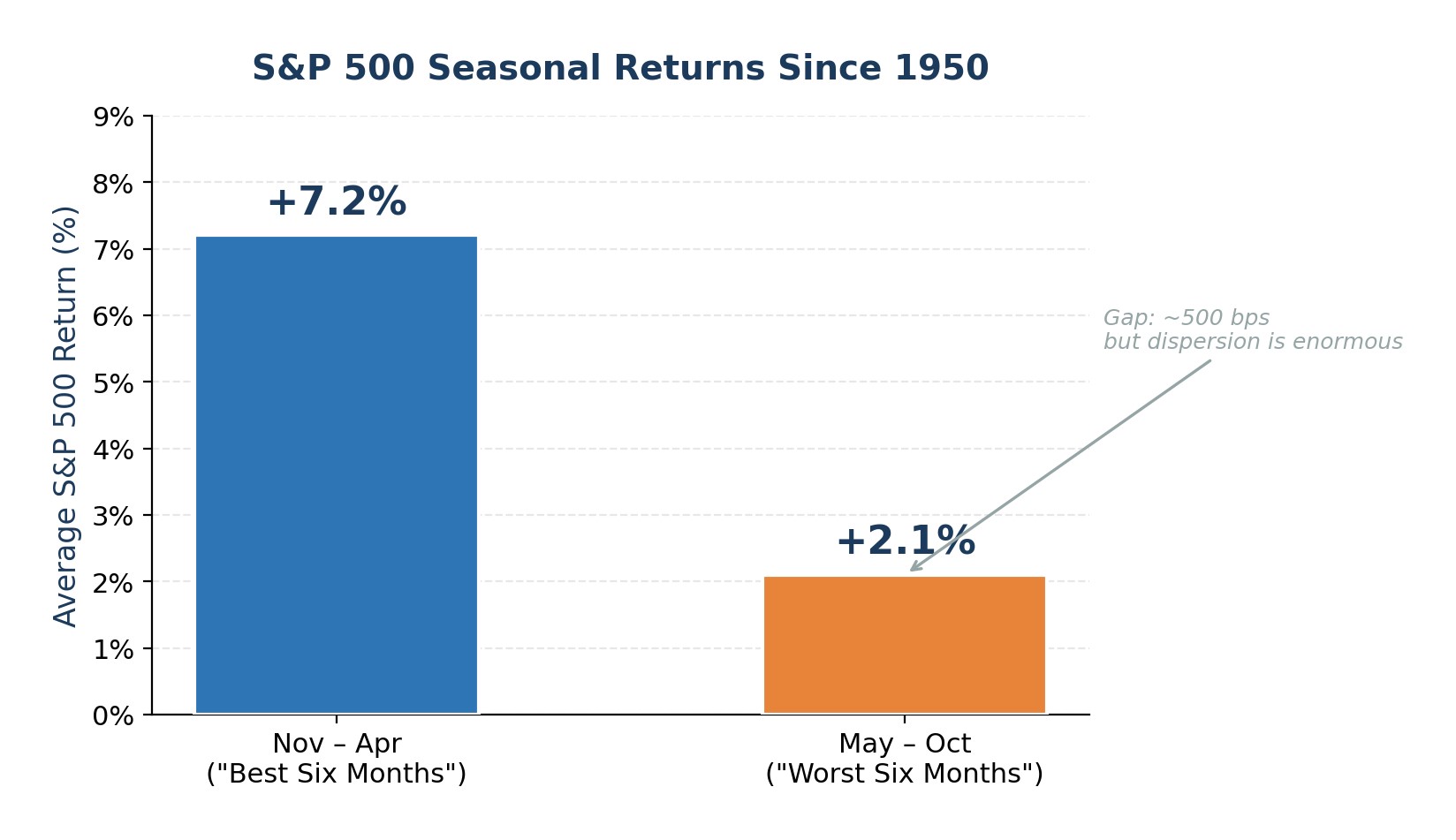

Sedan 1950 har S&P 500 i genomsnitt legat på 7,2 procent från november till och med april, jämfört med bara 2,1 procent från maj till och med oktober. Mönstret är verkligt, men det är också tunt. Avkastningen i maj-oktober är fortfarande positiv oftare än inte. I år är det dock tre specifika risker som gör att ordspråket får mer bett än vanligt: en oljechock som inte helt har försvunnit, aktievärderingar och marginalskulder som ligger nära historiska extremvärden och en ledarskapsövergång i Federal Reserve som saknar motstycke mitt i en inflationsoro på utbudssidan. Sammantaget talar detta inte för panikförsäljning, utan för en medveten riskreducering inför sommaren.

Oljechock och recessionsrisk: historiens tydligaste varning

Sedan andra världskriget har nästan varje större oljeprischock föregått eller utlöst en amerikansk recession. OPEC-embargot 1973, den iranska revolutionen 1979, Gulfkriget 1990 och supercykeln för råvaror 2008 följde alla samma spelbok: kraftigt stigande råoljepriser pressade ned konsumenternas utgifter, drev upp insatskostnaderna och tvingade Fed till en stramare politik - en kombination som så småningom fick ekonomin att krympa.

Den nuvarande Iran-Hormuz-krisen passar in i mallen. Brentoljan steg med cirka 50 procent under konfliktens inledande fas, enligt FOMC:s protokoll från mars. Priserna har visserligen sjunkit från toppnivåerna efter den senaste vapenvilan, men ligger fortfarande över 100 USD per fat. Störningen i flödet genom Hormuzsundet, som transporterade cirka 20 miljoner fat per dag före kriget, har utlöst en samordnad frigöring av nödlager på 400 miljoner fat, statligt påbjuden bränsleransonering i Asien och bränsletillägg från företag.

Risken för aktier är okomplicerad: en fortsatt oljeprisnivå över 100 USD ger direkt effekt på inflationen, vilket i sin tur minskar Feds möjligheter att sänka räntan. Goldman Sachs "bear case"-scenario, där oljan ligger kvar över 110 USD och tvingar Fed att pausa eller ta tillbaka sina lättnader, innebär att S&P 500 faller till 5 400, cirka 23% under nuvarande nivåer. Även om hela bear case-scenariot inte realiseras, minskar inflationsimpulsen från förhöjda energikostnader marginalen för policyfel och ökar oddsen för en negativ tillväxtöverraskning under Q3-Q4 2026.

Figur 1. Större oljechocker och efterföljande recessioner i USA sedan 1973

Höga värderingar och rekordhög marginalskuld ger litet utrymme för misstag

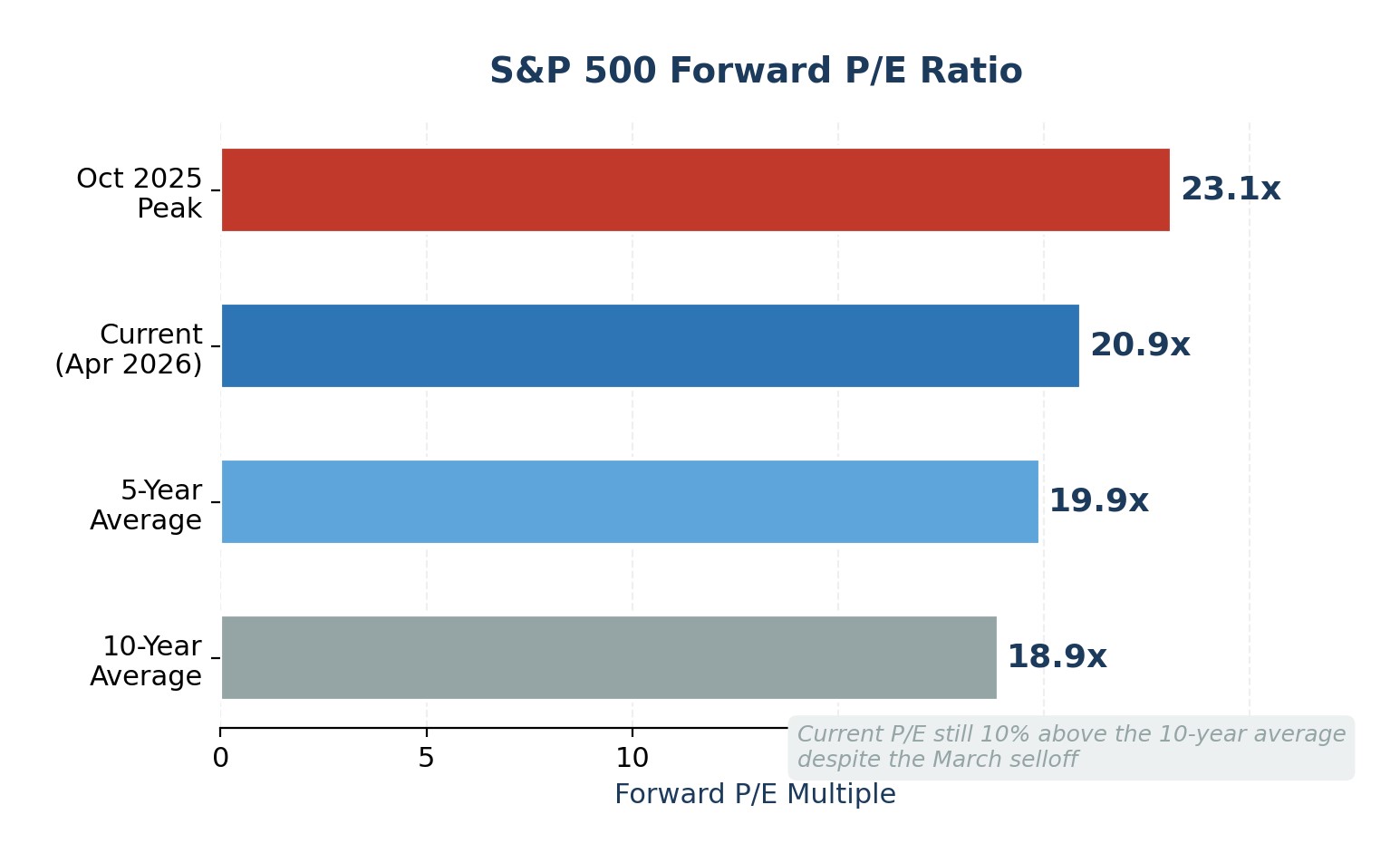

Rallyt i april förde S&P 500 tillbaka till rekordhöga nivåer, men det gjorde inte att värderingsproblemet löstes. Det framåtblickande P/E-talet ligger för närvarande på 20,9x, över både 5-årsgenomsnittet och 10-årsgenomsnittet på 19,9x respektive 18,9x. Det efterföljande P/E-talet på 27,8x är ännu mer ansträngt och ligger långt över det 10-åriga genomsnittet på 23,2x. Dessa multiplar innebär att investerarna prissätter en stark vinsttillväxt som fortsätter utan avbrott, ett antagande som inte lämnar någon buffert för besvikelser.

För att göra saken ännu mer bräcklig har indexkoncentrationen nått extrema nivåer. Goldman Sachs noterar att de 10 största aktierna nu står för 39% av S&P 500:s marknadsvärde och 31% av indexets vinster. När en handfull mega-cap-namn driver både pris och vinst kan en enda vinstmiss från ett namn som NVIDIA eller Microsoft ge ringar på vattnet genom hela indexet.

Samtidigt förblir marginalskulden nära rekordhöga. FINRA-data till och med mars 2026 visar att investerare har lånat över 1,2 biljoner USD mot sina portföljer för att köpa aktier. Förhöjda marginalskulder är inte en timing-signal i sig, men de förstärker nedgångar: tvångslikvidation påskyndar försäljningen under korrigeringar och förvandlar ordnade nedgångar till kaskader av nedgångar. Kombinationen av höga värderingar, extrem koncentration och hävstångspositionering är en skolboksdefinition av en marknad med bräcklig uppsida och asymmetrisk nedsida.

Figur 2. S&P 500 Forward P/E: Nuvarande nivå vs. historiska genomsnitt

Säsongsmässig svaghet möter Fed-chefsbyte

"Sälj i maj"-mönstret har en verklig men blygsam statistisk grund. Sedan 1950 har S&P 500 avkastat cirka 500 baspunkter mer under perioden november-april än under maj-oktober. Gapet är meningsfullt över decennier, men spridningen är enorm: maj-oktober-avkastningen var positiv under cirka 65% av åren, och under de senaste åren har flera sommarmånader rankats bland indexets bästa.

Det som gör 2026 annorlunda är att det är ett mellanårsvalår och att Fed byter ledarskap. Historiskt sett har mellanvalsår inneburit genomsnittliga topp-till-topp-korrigeringar på cirka 17,5%. Den senaste tidens 10-procentiga Iran-drivna utförsäljning kanske inte helt har uppfyllt detta mönster. Ännu viktigare är att Jerome Powells mandatperiod som Fed-ordförande löper ut i mitten av maj 2026, och Kevin Warsh nominerades men stoppades i senaten. Powell har indikerat att han kommer att sitta kvar tills en efterträdare har bekräftats, men osäkerheten kring övergången är påtaglig. Marknaderna har en dokumenterad historia av att "testa" nya Fed-chefer, t.ex. fick Powell själv se S&P 500 falla nästan 20% i slutet av 2018 efter hökaktiga kommentarer, och Alan Greenspan mötte kraschen 1987 kort efter att ha tagit över rodret.

En Warsh-ledd Fed förväntas allmänt vara mer hökaktig när det gäller inflationen men mindre tillmötesgående när det gäller svagheter på arbetsmarknaden. Detta skifte i reaktionsfunktionen kommer vid exakt fel tidpunkt: oljechocken kräver monetär flexibilitet och ekonomin kan vara på väg att mjukna under ytan. Terminsmarknaderna prissätter nu en 77-procentig sannolikhet för att Fed håller räntorna på 3,5-3,75% fram till december 2026, med J.P. Morgans basscenario som innebär inga sänkningar alls i år.

Figur 3. S&P 500 genomsnittlig säsongsavkastning: Nov-apr vs. maj-okt (sedan 1950)

Var Wall Street står: 2026 års mål för S&P 500 vid årets slut

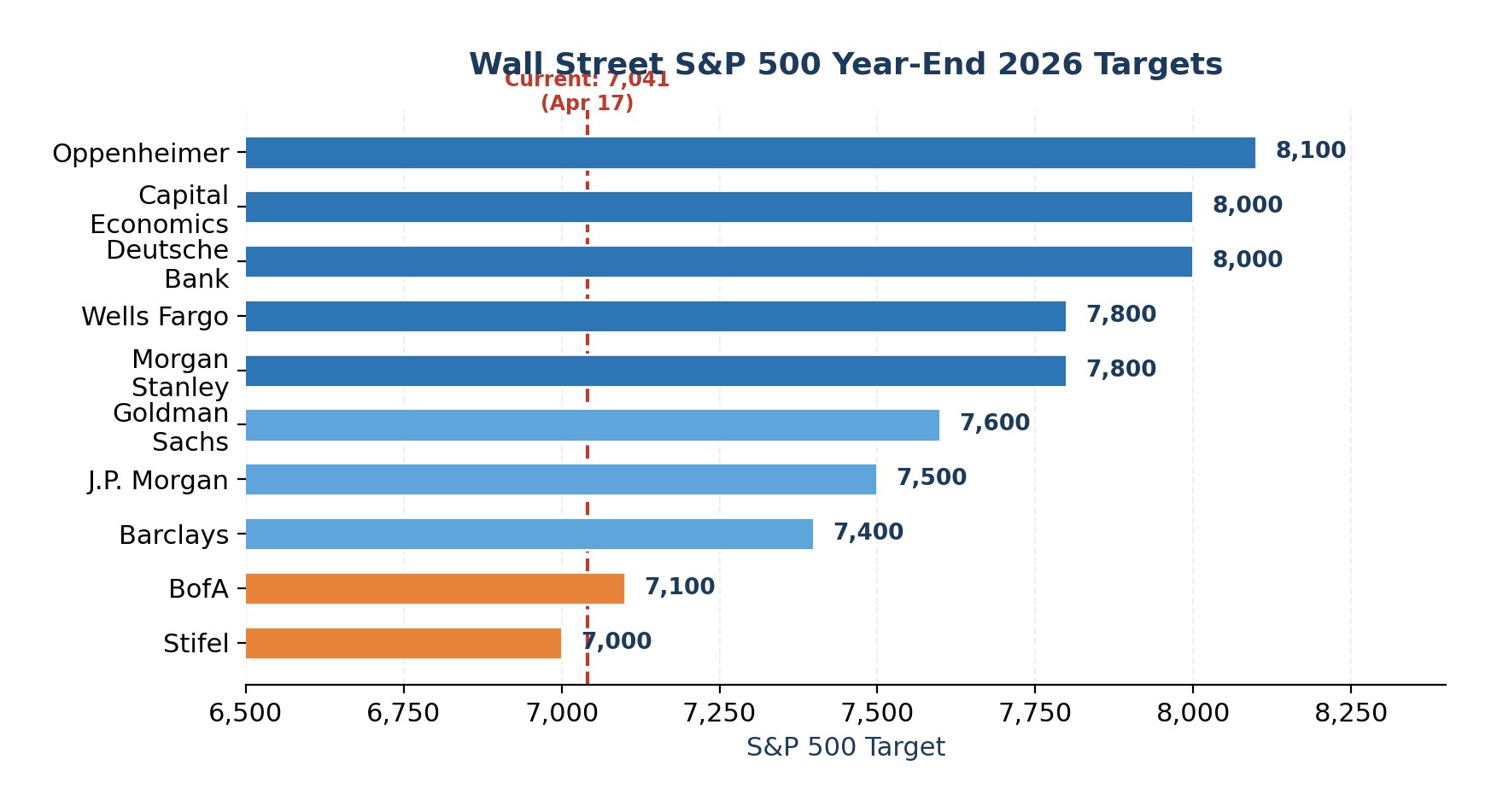

Trots dessa risker ligger säljsidans mål vid årets slut i intervallet 7 000-8 100, vilket innebär en uppgång på 0-15% från nuvarande nivåer. Konsensusmedianen på cirka 7 635 antyder att Wall Street förväntar sig en ordnad resolution. Men det är värt att notera att inget större företag förutspår ett negativt år.

Figur 4. Wall Street S&P 500 Mål för årsslutet 2026 per företag

Expertutlåtande

Jag uppmanar inte till en krasch, men riskbelöningen verkar lutad åt nedsidan för perioden maj-oktober. Tre risker konvergerar när säsongsmönstren blir mindre gynnsamma: en oljekatastrof som inte har lösts och som har tagit bort Feds räntesänkningsalternativ, värderingar och skuldsättning nära cykelhöjder och en potentiellt omtvistad övergång till Fed-ordförande i maj. Detta är inte en anledning att avveckla, men det är en tydlig signal om att ombalansera.

Mer specifikt skulle jag minska övervikten mot megacap tech genom att flytta en del av allokeringen till likaviktade S&P 500-strategier, som fångar upp den bredare vinståterhämtningen utan koncentrationsrisken. Jag skulle också bygga upp en kontantbuffert på minst 10-15% av portföljvärdet för att agera opportunistiskt om en nedgång i september-oktober materialiseras.

När det gäller terminer skulle jag föredra en uppmätt lång position i guldterminer och endast selektiv exponering mot råoljeterminer vid nedgångar, eftersom båda kan gynnas om geopolitisk stress och inflationssäkring förblir förhöjda.

För investerare som är bekväma med optioner erbjuder köp av skyddande sälj- eller kragstrukturer på SPY medan VIX komprimeras asymmetriskt skydd på nedsidan till rimliga premier. När det gäller valutor skulle jag luta mig mot US-dollar och schweizerfranc framför valutor med högt beta-värde och tillväxtkänsliga valutor. Målet är inte att tajma toppen, utan att äga den portfölj som man faktiskt vill äga när volatiliteten återvänder.

Senaste finance nyheterna

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algeriet

Algeriet

-

Angola

Angola

-

Argentina

Argentina

-

Armenien

Armenien

-

Australien

Australien

-

Azerbajdzjan

Azerbajdzjan

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgien

Belgien

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

Colombia

Colombia

-

Costa Rica

Costa Rica

-

Cypern

Cypern

-

DR Kongo

DR Kongo

-

Danmark

Danmark

-

Dominikanska republiken

Dominikanska republiken

-

Ecuador

Ecuador

-

Egypten

Egypten

-

El Salvador

El Salvador

-

Elfenbenskusten

Elfenbenskusten

-

Estland

Estland

-

Eswatini

Eswatini

-

Etiopien

Etiopien

-

Filippinerna

Filippinerna

-

Finland

Finland

-

Frankrike

Frankrike

-

Förenade Arabemiraten

Förenade Arabemiraten

-

Förenade kungariket

Förenade kungariket

-

Georgien

Georgien

-

Ghana

Ghana

-

Grekland

Grekland

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamiska republiken

Iran, Islamiska republiken

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaica

Jamaica

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodja

Kambodja

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakstan

Kazakstan

-

Kenya

Kenya

-

Kina

Kina

-

Kirgizistan

Kirgizistan

-

Kongo

Kongo

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettland

Lettland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marocko

Marocko

-

Mauritius

Mauritius

-

Mexiko

Mexiko

-

Moldavien

Moldavien

-

Mongoliet

Mongoliet

-

Montenegro

Montenegro

-

Moçambique

Moçambique

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nederländerna

Nederländerna

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Nordmakedonien

Nordmakedonien

-

Norge

Norge

-

Nya Zeeland

Nya Zeeland

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Nya Guinea

Papua Nya Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reunion

Reunion

-

Rumänien

Rumänien

-

Rwanda

Rwanda

-

Saudiarabien

Saudiarabien

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Singapore

Singapore

-

Slovakien

Slovakien

-

Slovenien

Slovenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Sverige

Sverige

-

Sydafrika

Sydafrika

-

Syrien

Syrien

-

Tadzjikistan

Tadzjikistan

-

Taiwan, provinsen Kina

Taiwan, provinsen Kina

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tjeckien

Tjeckien

-

Trinidad och Tobago

Trinidad och Tobago

-

Tunisien

Tunisien

-

Turkiet

Turkiet

-

Tyskland

Tyskland

-

USA

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Ungern

Ungern

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Vitryssland

Vitryssland

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Österrike

Österrike

- Forex

- Crypto